Навигация

Расчет финансовый предприятия

26018

знаков

9

таблиц

0

изображений

Введение.

Вводной части пояснительной записки отражается сущность финансового состояния, критерии оценки финансового состояния, показатели характеризующие финансовое состояние предприятия, а также влияние инфляции на финансовое состояние предприятия.

1.1 Расчет показателей рентабельности.

Экономический смысл значений показателей рентабельности состоит в том, что они характеризуют прибыль, получаемую с каждого рубля средств (собственных или заемных), вложенных в предприятие.

Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений . деятельности (производственной, предпринимательской, инвестиционной), окупаемость затрат и т. д. Они более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами.

Существует система показателей рентабельности:

1. рентабельность имущества,

2. рентабельность текущих активов,

3. рентабельность инвестиций, <*

4. рентабельность собственного капитала,

5. рентабельность производственных фондов,

6. рентабельность нематериальных активов,

7. рентабельность продукции,

8. рентабельность реализованной продукции,

9. рентабельность изделия (продукции).

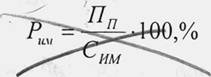

Рентабельность имущества определяется по формуле

где /7/, - прибыль, остающаяся в распоряжении предприятия, руб. Сим- средняя величина всего имущества предприятия, руб.

Рим.п.п=11200,8/255882,8*1?0%=4,3 77%

' - """ ^

Рентабельность текущих активов определяется по формуле

где ста - средняя величина текущих активов, руб.

РтА.^]1200,8/218002,8^100%=^138%

Рентабельность инвестиций определяется по формуле

ри^—^—^100,% н (Вб-КО}

где Л„ - сумма валовой (балансовой) прибыли, руб.;

Вб - валюта баланса, руб.;

КО - краткосрочные обязательства, руб.

^ Рим.п=18356/(255882,8-19936б,8)*100%=32,479% Ри.о.п. =21376,6/(282215,77-209402,17)*100%=29,358%

Рентабельность собственного капитала определяется по формуле

? ^=)^100,%

ск

Ci

где Ск- собственный капитала, руб.

Рск.о.^ 13440.96/63317,6*100% =21,228%

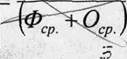

где Фср. - средняя стоимость основных производственных фондов, руб.;

О ср. - средняя стоимость материальных оборотных средств, руб.

Рентабельность продукции определяется по формуле

^=-^.100,%

где Прп- прибыль от реализации продукции, руб.;

С - полная себестоимость продукции, руб.

Pn.n.n=17232/29168^100%=59^078% Pn.o.n. =20678,6/3 7321,б^100%=55,407%

Рентабельность реализованной продукции продаж определяется по формуле

^„^•kw °р •

где Вр - выручка от реализации продукции (работ, услуг), руб.

Ppn.n.n. =7 7232/46400^100%=37,138%

Ppn.o.n. ==206 75,6/58000 *700%=35,65 3%

Тенденция к его снижению служит оценкой конкурентоспособности предприятия и позволяет предупредить о сокращении спроса на продукцию предприятия.

Таблица 1 - Показатели рентабельности.

| Показатели | единицы измерения | На начало периода | На конец периода | Отклонения |

| 1 | 2 | 3 | 4 | 5 |

| 1. Общая величина имущества (валюта баланса) | руб. | 255882,8 | 282215,77 | 26332,97 |

| 2. Источники собственных средств (итог 1 раздела пассива баланса) | руб. | 47020 | 63317,6 | 16297,6 |

| 3. Краткосрочные обязательства | руб. | 199366,8 | 209402,17 | 10035,37 |

| 4. Средняя величина текущих активов (итог II раздела актива баланса) | руб. | 218002,8 | 246553,47 | 28550,67 |

| 5. Выручка от реализации продукции | руб. | 46400 | 58000 | 11600 |

| 6. Затраты на производство и реализацию продукции (работ, услуг) | руб. | 29168 | 37321,6 | 8153,6 |

| 7. Прибыль от реализации продукции (работ, услуг) | руб. | 17232 | 20678,4 | 3446,4 |

| 8. Валовая прибыль | руб. | 18356 | 21376,6 | 3020,6 |

| 9. Прибыль, остающаяся в распоряжении предприятия | руб. | 11200,8 | 13440,96 | 2240,16 |

| 10. Рентабельность имущества | % | 4,377 | 4,996 | 0,619 |

| 11. Рентабельность текущих активов | % | 5,138 | 5,787 | 0,649 |

| 12. Рентабельность инвестиций | % | 32,479 | 29,358 | -3,121 |

| 13. Рентабельность собственного капитала | % | 23,821 | 21,228 | -2,593 |

| 14. Рентабельность производственных фондов | % | 35,482 | 21,606 | -13,876 |

| 15. Рентабельность продукции | % | 59,078 | 55,407 | -3,671 |

| 16. Рентабельность реализованной продукции (продаж) | % | 37,138 | 35,653 | -1,485 |

Полученные показатели рентабельности позволяют сделать следующие выводы. В целом по предприятию наблюдается некоторое ухудшение в использовании его имущества по сравнению с началом периода. С каждого рубля средств, вложенных в имущество, предприятие получило прибыли на 0,619 коп. больше, чем в предыдущем периоде. Рентабельность текущих активов также увеличилась с 5,138% до 5,787%, прибыль с каждого рубля текущих активов увеличилась на 0,649 коп. Использование долгосрочных займов было неэффективным, прибыль снизилась на 3,121 коп. с каждого рубля вложенных долгосрочных займов. Также снизилась рентабельность собственного капитала на 2,593 коп., т.е. на эту сумму уменьшилась прибыль с каждого рубля капитала. Рентабельность производственных фондов снизилась с 35,482% до 21,606%, значит на каждый рубль вложенных средств предприятие недополучило 13,876 коп.

прибыли. Рентабельность продукции снизилась на 3,671%, значит на каждый рубль ^'

затрат на производство продукции предприятие получило меньше прибыли на 3,671 коп. величина недополученной прибыли составила по сравнению с предыдущим периодом. Рентабельность реализованной продукции уменьшилась с 37,138 до 35,653%, это говорит о том, что предприятие с каждого рубля реализованной продукции получило убыток по сравнению с предыдущим периодом на 1,485 коп. больше, т. е. отсутствует сокращение спроса на продукцию предприятия.

Похожие работы

... третьих фирм имеют логотип "Featuring Microsoft Visual Basic Technology". Это заставляет задуматься над тем, что же такое BASIC - "стандартный код для начинающих" или "основной язык для основной среды"... ГЛАВА3. разработка программы для расчета показателей финансового состояния предприятия. Для осуществления планирования деятельности любой фирмы на любом этапе работы осуществляются некоторые ...

... листов в кассовой книге заверяется подписями руководителя и главного бухгалтера данного предприятия. 2. Контроль за денежными оборотами. 2.1 Планирование денежных потоков. Управление денежными потоками является одним из важнейших направлений деятельности финансового менеджера. Оно включает в себя расчет времени обращения денежных средств (финансовый цикл), анализ денежного потока, его ...

... , прошнурована и опечатана сургучной или мастичной печатью. Количество листов в кассовой книге заверяется подписями руководителя и главного бухгалтера данного предприятия. 2. Система расчетов на предприятии 2.1 Безналичные расчеты 2.1.1 Переводы В переходных условиях к рыночной экономике наиболее распространенной формой расчётов стали переводы. В соответствии с классификацией Банка ...

... а в строке «Назначение платежа» указывается, за что и на основании чего взыскиваются денежные средства. Выписанное платежное требование (1-й экз.) подписывается руководителем и главным бухгалтером предприятия - получателя денежных средств, ставится пепать и оно, с приложенной копией решения суда или арбитражного суда сдается в обслуживающий банк по реестру, выписываемому в 2-х экз. Поступившее ...

0 комментариев