АНАЛИЗ ПРОБЛЕМ

ОБОРОННОГО

КОМПЛЕКСА

Анализ основных

проблем конверсии

оборонной

Анализ соответствия

существующей

системы управления

МЕТОДОЛОГИЧЕСКИЕ

ОСНОВЫ РАЗВИТИЯ

СИСТЕМЫ

Федеральная

целевая программа

конверсии

оборонной

КОНЦЕПЦИЯ

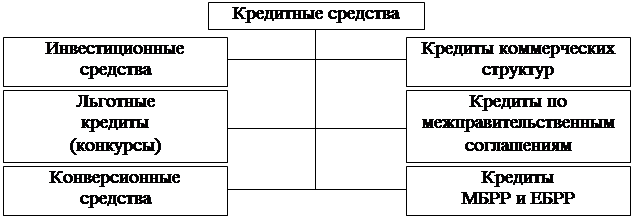

ФИНАНСОВО-КРЕДИТНОГО

УПРАВЛЕНИЯ

Предложения

по совершенствованию

налоговой

политики

Предложения

по совершенствованию

кредитной

Предложения

по совершенствованию

политики

финансирования

Предложения

по выбору

внебюджетных

источников

КОНЦЕПЦИЯ

ГОСУДАРСТВЕННОГО

УПРАВЛЕНИЯ

Организационные

и институциональные

преобразования

Финансово-промышленные

группы

Развитие предпринимательства и государственная

Повышение роли

государственного

управления

региональной

Стабилизация традиционного

экспорта продукции

военного и

гражданского

назначения

Создание клуба

высших менеджеров

с проведением

регулярных

совещаний

Навигация

Создание клуба высших менеджеров с проведением регулярных совещаний

Финансово-кредитное управление развитием оборонного комплекса России

398502

знака

24

таблицы

5

изображений

1. Создание клуба высших менеджеров с проведением регулярных совещаний.

2. Система внутригрупповых контрактных отношений и обменов, охватывающая циркуляцию финансовых ресурсов, товаров, научно-технической информации между участниками группы. Распространен обмен специалистами, особенно между банками и их клиентами, крупными производителями и их поставщиками.

3. Реализация общегрупповых проектов, раскрывающая организационную роль ФПГ.

4. Для универсальных японских ФПГ характерно объединение ведущих корпораций через взаимоучастие в акционерном капитале (перекрестное владение акциями). О масштабах этого взаимоучастия в рамках 6 наиболее крупных японских ФПГ можно судить по следующим данным (табл. 1):

табл.1

Мицуи Мицу- Суми- Санва Фуё Дай-Ити

биси томо -Кангё

Доля акций,

охватываемых

взаимоучастием 18,0 25,3 24,5 10,9 18,2 14,6

в капитале в

рамках группы (%)

Хотя конкретных причин для группирований предприятий может быть несколько и они могут меняться от случая к случаю, обеспечение долгосрочной жизнеспособности участников финансово-промышленной группы выступает в качестве основополагающей роли японских ФПГ. Банкротства компаний, ассоциируемых с репутацией главного банка ФПГ, редко встречается в японской практике.

Источником стратегических выгод для всех участников ФПГ предстают обеспечиваемые интеграцией конкурентные преимущества в сфере технологического развития. Соединение ресурсов отдельных фирм все чаще выступает необходимым средством для:

разработки или приобретения новой технологии;

реализации накопленных знаний и опыта;

организации новых отраслей или преодоления барьеров вхождения в уже существующие;

освоения зарубежных рынков.

Мощным фактором стратегических выгод, связанных с повышением мобильности развития и реализации технологического потенциала, является вхождение в ФПГ финансово-кредитных организаций. Скорость технологического обновления производства, темпы наращивания выпуска конкурентоспособной продукции во многом зависят от того, насколько инвестиционные возможности корпорации выходят за рамки самофинансирования. Широкое использование корпорациями привлеченных средств - один из факторов японских экономических достижений.

Среднее отношение долг / собственные средства в обрабатывающей промышленности Японии 1.6 : 1, тогда как в США оно составляет 0.6 : 1.

Хотя в настоящее время крупнейшие корпорации Японии приближаются по структуре пассивов к американскому типу, существенно то, что доля собственного капитала была значительно ниже, когда японские корпорации осуществляли технологический рывок.

Соотношение между собственными и заемными средствами в финансировании корпоративного развития зависит, с одной стороны, от целей корпораций, с другой, от степени риска, который несут финансовые институты. Обстоятельством, снижающим риск для кредиторов, является высокая доля стабильных акционеров в японских корпорациях, обеспечиваемая взаимоучастием в капитале. Финансовые институты в Японии уменьшают свой риск через тесное взаимодействие с клиентами. В отличие от американских банков, ограниченных в своих действиях Законом Гласса - Стигалла, японские банки обычно имеют долю участия в капитале своих главных клиентов.

Ряд общих черт с японскими и германскими ФПГ демонстрируют финансово-промышленные группы Швеции, хотя для последней характерно превалирование промышленных групп, связанных с семьями крупных шведских бизнесменов, промышленников и финансистов (табл. 2).

При этом масштабы перекрестного владения акциями среди котируемых на бирже шведских компаний достигают 25%.

Мощные группировки предприятий наблюдаются и в других странах Европы.

Характерной чертой развития производства Франции в течение последних десятилетий является формирование и рост групп, которым принадлежит одно из ведущих мест в списке 100 промышленных корпораций Западной Европы. Крупнейшая промышленная группа Франции - "Эльф-Акитен".

Основной формой группирования предприятий в Италии является концерн. Ведущие позиции среди итальянских концернов занимают ФИАТ, "Монтэдиссон", "Пирелли". Велика роль в итальянской экономике государственных холдингов, в первую очередь, ИРИ, ЭНИ, ЭФИМ. Катализатором интеграции промышленного и банковского капитала Италии стала задолженность банкам крупных частных компаний, которая к началу 80-х годов составила две трети всего их капитала. Кроме того, банки приобрели также весьма существенную часть и акционерного капитала этих компаний. Представители банков стали наиболее влиятельными членами административных советов крупных промышленных компаний.

В США союз банковского и промышленного капитала закрепился в виде семейных групп (Морганов, Рокфеллеров, Меллонов и др.) и

региональных групп - кливлендская, чикагская, ряд калифорнийских, техасская.

Подспудный характер интеграционных процессов в американской экономике все чаще сопровождается постановкой вопроса о необходимости устранения препятствий к более тесному контакту промышленных и финансовых секторов, к повышению роли крупных финансовых учреждений в корпоративном управлении.

К этому подталкивает не только все более очевидная ошибочность опасений о несовместимости ФПГ и конкуренции. Экономики Германии, Японии, Швеции демонстрируют острую конкуренцию среди вертикально интегрированных групп.

В Японии насчитывается по меньшей мере 15 национальных производителей легковых автомобилей и треллеров, в то время как в США их насчитывается только 6. В Швеции 2 национальных конкурента мирового уровня в автомобилестроении (Volvo и Saab), а в Германии 4 таких конкурента.

В японской сталелитейной промышленности в настоящее время конкурируют 15 основных фирм с объемом продукции на сумму около 1 млрд. долл. В США конкурируют только 8 сталелитейных фирм.

К переходу от традиционных контрактных, к долгосрочным партнерским отношениям с поставщиками вынуждают новые экономические реалии американской экономики. Так, сложившиеся условия конкуренции на американском автомобильном рынке требуют, чтобы процесс разработки и перехода к выпуску новых моделей занимал не более трех лет. Этого не добиться, если отношения с поставщиками будут по прежнему строиться на заключении контрактов на 1 год по договорным ценам.

Японские финансово-промышленные группы оказали большое влияние на развитие большинства новых индустриальных стран как примером становления мощной корпоративной структуры, так и непосредственным участием в их экономической жизни.

Японскую модель использовала в своей экономике Республика Корея. Ее корпоративная структура при значительных заимствованиях имеет и собственную специфику. Так, типичными для Республики Корея остаются семейные группы. В частности, контролирующая доля акций групп "Самсунг", "Лаки Голдстар" принадлежит семейным холдингам.

Наиболее крупными из южнокорейских ФПГ, известных как "чеболи", являются: "Самсунг", "Дэву", "Хёндэ", "Лаки Голдстар".

В середине 80-х годов 11 ведущих южнокорейских корпораций владели примерно 40% уставного капитала пяти крупнейших банков страны. При этом наиболее крупные "чеболи", такие как "Хёндэ", "Дэву", "Самсунг", имели свои интересы почти во всех этих банках.

Начиная с 1975 г. южнокорейское правительство на базе крупнейших финансово-промышленных групп, копируя японскую модель, создало 13 универсальных торговых компаний. Влияние их на экономическое развитие Южной Кореи, на динамику ее внешнеэкономических связей значительно возросло уже к середине 80-х годов. Эти компании стали крупнейшими экспортерами промышленной продукции и предпринимательского капитала.

С 80-х годов наблюдается эволюция японских ФПГ, которая порой интерпретируется как процесс "размывания" традиционных японских групп. Возникло явление, именуемое в японской экономической литературе "отрывом корпораций от банков".

Наиболее могущественные концерны, такие как "Хитачи Сэйсакусё", "Ниссан дзидося" и другие, уже в первой половине 70-х годов рассчитались по кредитам.

В 1980-е годы наметилась тенденция к снижению роли долгосрочного банковского кредита в финансировании японских корпораций. С одной стороны, расширились возможности их самофинансирования, с другой, для привлечения средств чаще стало использоваться увеличение акционерного капитала. Другими словами, средства привлекаются через продажу эмитируемых акций. Эти тенденции свидетельствуют об эволюции банковского контроля над хозяйственной деятельностью крупных корпораций.

Однако привлечение нового акционерного капитала происходит во многом через те же структуры, через которые корпорации получали заемный капитал. Финансовые институты, распределявшие сбережения домашних хозяйств между корпорациями-заемщиками, выполняют эту распределяющую функцию и при покупке ценных бумаг корпораций.

Не лишены обоснований опасения, что неэкономичное использование избыточной наличности отделившимися фирмами в конечном итоге отрицательно скажется на их долгосрочной жизнеспособности.

Хотя представленные тенденции сильны, преждевременно делать вывод о том, что системы контрактного регулирования, используемые в промышленных группах, распадутся и скоро приблизятся к системам регулирования, присущим англо-американским корпорациям. В действительности, наоборот многие американские и британские предприятия начинают перенимать практику долгосрочных отношений своих немецких и японских конкурентов.

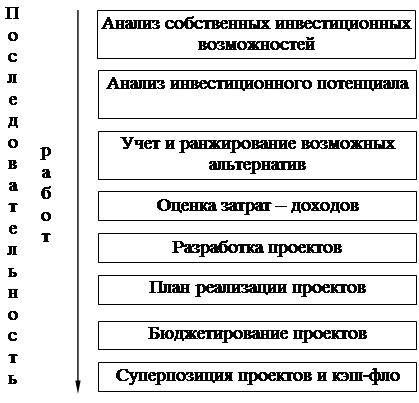

Приложение 2

Показатели финансирования оборонного

комплекса России

Таблица 1

Государственная поддержка конверсии

оборонной промышленности России

в 1992 - 1995 годах в миллиардах рублей

( в ценах соответствующих лет )

| 1992 год | 1993 год | 1994 год | 1995 год | |

| 1. Дотации из федерального бюджета на конверсию | ||||

| всего | 112,8 | 254,5 | 643,8 | 850,4 |

| в том числе на: | ||||

| пополнение фонда потребления конверсионных предприятий | 49,6 | 143,0 | 274,0 | 452,0 |

| социальную инфраструктуру | 52,7 | 87,5 | 305,0 | 287,4* |

| содержание научных стендов и полигонов | 10,5 | 24,0 | 64,8 | 86,0 |

| списание НЗП и товарно- материальных ценностей | - | - | - | 25,0 |

| 2. Бюджетные средства на возвратной основе ( конверсионный кредит ) | 77,0 | 300,0 | 579,1 | 750,0 |

| 3. Бюджетные ссуды на структурную перестройку производства | - | - | 55,8 | 130,3 |

*Кроме того, передано субъектам Федерации 65,0 млрд. руб. на содержание объектов соцсферы, переданных с балансов оборонных предприятий в муниципальную собственность ( Удмуртии – 40,0 млрд. руб., Курганской области – 15,0 млрд. руб., Республики Мари Эл – 10 млрд. руб. ) .

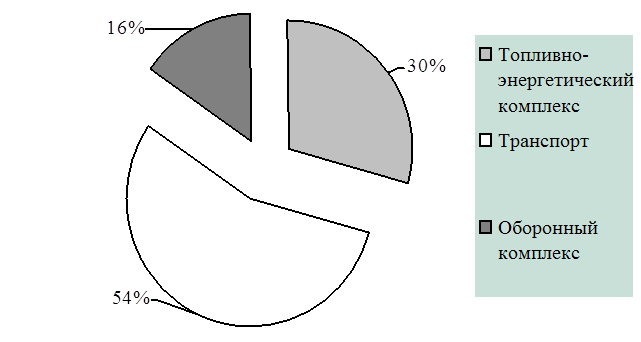

Рис. 1. Виды и объемы государственной поддержки конверсии

оборонной промышленности

Таблица 2

Использование выделенных бюджетных средств

на возвратной основе ( кредитов ) на финансирование

программ конверсии оборонной промышленности

( млрд. руб. в ценах соответствующих лет )

| Бюджетные средства на возвратной основе ( конверсионный кредит ) | Ввод в действие мощностей по выпуску гражданской продукции | |||||

| Предусмо-трено бюджетом на соот-ветствую-щий год | Фактичес-ки выдано | + , – / % | Предусмо-трено ут-вержден-ными Перечнями | Фактичес-ки введено в действие | + , – / % | |

| 1992 | 77 | 76,70* | -0,3 | 233 | 103,60 | -129,4 |

| 99,6% | 44,5% | |||||

| 1993 | 450 | 300 | -150 | 2549,90 | 1251,90 | -1298 |

| 66,7% | 49,1% | |||||

| 1994 | 1400 | 579,10** | -820,9 | 6755 | 2484,40 | -4270,6 |

| 41,4% | 36,8% | |||||

| 1995 | 1400 | 750*** | -650 | 8092 | 1472,70 | -6619,3 |

| 53,6% | 18,2% | |||||

| Всего за | 3327 | 1705,80 | -1621,2 | 17629,90 | 5312,60 | -12317,3 |

| 1992-1995 годы | 51,3% | 30,1% | ||||

*30 млрд. рублей перечислено Центральным банком России Минфину России 26 декабря 1992 года, т.е. освоение указанных средств осуществлялось в 1 квартале 1993 года.

**Средства в сумме 100 млрд. рублей перечислены конверсируемым предприятиям 29-30 декабря 1994 года. В связи с этим процент выполнения заданий по вводу в действие мощностей ниже процента фактического освоения средств.

***В связи с необходимостью первоочередного финансирования защищенных статей текущих расходов федерального бюджета, а также не предусмотренных бюджетом расходов, по которым приняты решения законодательных органов, в т.ч. повышения заработной платы в бюджетной сфере и денежного довольствия военнослужащих, до конца текущего года предусматривается выделить только 750 млрд. рублей на пусковые программы 1995 года.

Таблица 3

Итоги реализации конверсионных программ

оборонных предприятий в 1994 году

( млрд. рублей )

Ввод в действие мощностей гражданского назначения – всего | в т.ч. по программам, полностью завершенным в 1994 году | |||||||

| Задание по утвержденным Перечням | Фактически введено ( полн. или частично ) | Задание по утвержденным Перечням | Фактически введено | |||||

| Кол-во прогр. | ГП | Количество | ГП | Количество | ГП | Количество | ГП | |

| Всего | 545 | 6755 | 431 | 2484,4 | 449 | 5863,9 | 107 | 739,9 |

в том числе по конверсируемым предприятиям, финансирующимся через: | ||||||||

| Промстрой-банк | 330 | 4158,6 | 275 | 1437,6 | 287 | 3975,8 | 61 | 430,7 |

| Авиабанк | 87 | 747,6 | 68 | 327,1 | 58 | 303,6 | 31 | 76,9 |

| Промрадтехбанк | 91 | 1264 | 58 | 451,9 | 75 | 1131,1 | 9 | 90,6 |

| Автобанк | 3 | 41,9 | 3 | 26,6 | 2 | 20,4 | 2 | 20,4 |

| Конверс-банк | 26 | 473,5 | 22 | 221 | 25 | 399,8 | 4 | 121,3 |

| Нижегород-ский банкирский дом | 1 | 7,8 | 1 | 8 | - | - | - | - |

| Банк “Мир” | 3 | 40,4 | 1 | 7 | 1 | 20,1 | - | - |

| Банк “Элек-троника” | 4 | 21,2 | 3 | 5,2 | 1 | 13,1 | - | - |

Таблица 4

Размеры государственной финансовой

поддержки предприятий оборонного комплекса

для реализации конверсионных программ

в 1992-1995 годах ( в разрезе финансирующих банков )

млрд. рублей

| 1992 год | 1993 год | 1994 год | 1995 год (оценка) | |

| Кредитные ресурсы ( бюджетные средства на возвратной основе ) на финансирование программ конверсии | ||||

| Всего | 76,70 | 300,00 | 579,10 | 750,0 |

| в том числе выделяемые через: | ||||

| Промстройбанк России | 46,55 | 174,45 | 331,92 | 310,7 |

| Авиабанк | 13,87 | 57,00 | 80,49 | 125,3 |

| Промрадтехбанк | 7,50 | 41,13 | 91,15 | 240,0 |

| Конверсбанк | 8,68 | 26,13 | 35,46 | 25,0 |

| Нижегородский Банкирский Дом | - | 0,45 | 2,24 | 3,7 |

| Автобанк | 0,10 | 0,84 | 5,59 | 9,2 |

| Банк “Мир” | - | - | 9,13 | 23,3 |

| Банк “Электроника” | - | - | 23,12 | 12,8 |

Рис. 2. Доля финансирования конверсии различными банками.

Таблица 5

Финансирование конверсионных программ предприятий

в 1992-1995 годах ( в разрезе ведомственного управления ) млрд. руб.

| В том числе | |||||

| Всего | Госкомоборонпром | Минатом России | Роском-маш | Прочие | |

| 1992 -1993 годы: лимит – 377 млрд. Рублей | |||||

| Сумма фактически выданного кредита | 376,7 | 307 | 34,80 | 23,30 | 11,60 |

| Ввод мощностей по выпуску гражданской продукции ( по отчетам банков ) | 1355,51 | 1129,20 | 31,22 | 96,77 | 98,32 |

| 1994 год: лимит – 1400 млрд. Рублей | |||||

| Фактически выдано кредитов | 579,10 | 481,86 | 35,45 | 37,63 | 24,16 |

| Ввод мощностей по выпуску гражданской продукции за 1994 год ( по отчетам банков ) | 2484,40 | 1880,50 | 221 | 274 | 108,90 |

| Всего за 1992-1994 годы: лимит – 1776,7 млрд. Рублей | |||||

| Фактически выдано кредитов | 955,80 | 788,86 | 70,25 | 60,93 | 35,76 |

| Ввод в действие мощностей гражданского назначения | 3839,91 | 3009,70 | 252,22 | 370,77 | 207,22 |

| Эффективность: прирост мощности по выпуску ГП на 1 рубль конверсионного кредита ( в руб. ) 1992-1994 годы | 4,0 | 3,8 | 3,6 | 6,1 | 5,7 |

| 1995 год: лимит – 1400 млрд. Рублей | |||||

| Фактически профинансировано | 177,72 | 143,22 | 5,9 | 12,4 | 16,2 |

| Ожидаемое выделение средств за 1995 год | 750 | 619 | 25 | 48 | 58 |

| Количество конверсируемых предприятий | |||||

| 1992 год | 848 | 634 | 65 | 109 | 40 |

| 1993 год | 734 | 563 | 46 | 91 | 34 |

| 1994 год | 564 | 461 | 27 | 48 | 28 |

| 1995 год | 160 | 135 | 5 | 13 | 7 |

Примечание: Тенденция снижения количества программ обусловлена недостатком выделения средств и неудовлетворительным финансированием. В течение 1993-1995 годов средства на финансирование вновь начинаемых программ практически не выделялись.

1. Полностью завершено конверсионных программ: всего 267, в т.ч.: в 1992 году – 38; в 1993 году – 122; в 1994 году – 107 программ; 1995 г. ожидаемое – 0.

2. Финансирование конверсионных программ в 1992 году открыта в июне, в 1993 году – 3 августа, в 1994 году – 16 марта, в 1995 году – 29 сентябр

Похожие работы

... показателей и характеристик деятельности для целей оперативного и стратегического управления инвестициями. 3.2. Основные аспекты стратегии эффективного управления факторами производства корпорации оборонной промышленности Поскольку корпорации оборонной промышленности проводят операции на финансовом рынке, осуществляя различные финансовые операции, их можно считать субъектами финансового рынка. ...

... сложившейся правительственной политике можно только по тем позициям и на тех условиях, которые будут нам предложены мировым сообществом. Военно-промышленный комплекс представляет собой наиболее качественный компонент экономики России. Он включает органы государственного управления и власти, промышленные предприятия и научные организации, занимающиеся оборонными исследованиями и созданием ...

... , услуг - вероятное повышение показателей. - показатели прибыли от продаж, показатели чистой прибыли – вероятное понижение показателей. Заключение Оборонно-промышленный комплекс занимает особое место и играет заметную роль в развитии экономики, обеспечении национальной безопасности, заключающейся в защите ее независимости, суверенитета, государственной и территориальной целостности, в ...

... в объеме 40-60 млн т (пока этот показатель не превысил 23 млн т); экспорт муки и других продуктов переработки зерна (в пересчете на зерно) - не менее 4 млн т в год. 8. История развития зерновой промышленности в Алтайском крае Заселение русскими Верхнего Приобья и предгорий Алтая началось во второй половине ХVII века. Освоение Алтая пошло быстрее после того, как для защиты от воинственных ...

0 комментариев