Навигация

Формы безналичных расчетов

35330

знаков

3

таблицы

0

изображений

3.1. Формы безналичных расчетов

Безналичные расчеты проводятся на основании расчетных документов установленной формы и с соблюдением соответствующего документооборота. В зависимости от вида расчетных документов, способа платежа и организации документооборота в банке, у плательщиков и получателей средств различают следующие основные формы безналичных расчетов: расчеты платежными поручениями, аккредитивную форму расчетов, расчеты чеками, расчеты платежными требованиями-поручениями, зачет взаимных требований, инкассо.

1. Расчеты платежными поручениями. Это – самая распространенная в настоящее время в России форма безналичных расчетов. Платежное поручение представляет собой поручение предприятия обслуживающему банку о перечислении определенной суммы со своего счета.

Расчеты платежными поручениями используются для совершения широкого спектра платежей: с их помощью рассчитываются с поставщиками и подрядчиками в случае предоплаты, органами пенсионного и страхового фондов, с работниками при переводе заработной платы на их счета в другие банки, при налоговых и иных платежах, при уплате банку комиссионных и т.д.

Платежные поручения действительны в течение 10 дней со дня их выписки и принимаются от плательщика к исполнению только при наличии средств на счете, если иное не оговорено между банком и владельцем счета.

По договоренности сторон платежи поручениями могут быть срочными, досрочными и отсроченными. Срочный платеж совершается при авансовых платежах, т.е. до отгрузки товара; после отгрузки товара, т.е. путем прямого акцепта товара; либо при частичных платежах при крупных сделках. Досрочный и отсроченный платежи возможны в рамках договорных отношений без ущерба для финансового положения сторон.

В целях гарантии платежа поставщик может внести в условия сделки акцепт платежного поручения. Поручение акцептуется банком путем депонирования (бронирования) суммы поручения на отдельном балансовом счете. На акцептованном поручении делается соответствующая отметка, подтверждающая депонирование средств для оплаты. Акцептованные платежные поручения принимаются к исполнению только в полной сумме. Получение с них сдачи наличными или обмен на наличные не допускается. Сфера расчетов платежными поручениями, акцептованными банком, в настоящее время ограничена оплатой почтовых, телефонных и телеграфных услуг, разовых операций по перевозке грузов и пассажиров. К недостаткам данной разновидности расчетов платежными поручениями относят значительное усложнение и удлинение документооборота и отвлечение средств из хозяйственного оборота клиента.

2. Аккредитивная форма расчетов. Сущность аккредитивной формы расчетов состоит в том, что плательщик поручает обслуживающему его банку произвести за счет средств, предварительно депонированных на счете, либо под гарантию банка оплату товарно-материальных ценностей по месту нахождения получателя средств на условиях, предусмотренных плательщиком в заявлении на открытие аккредитива.

Аккредитив представляет собой условное денежное обязательство банка, выдаваемое им по поручению клиента в пользу его контрагента по договору, по которому банк, открывший аккредитив (банк-эмитент), может произвести поставщику платеж или предоставить полномочия другому банку производить такие платежи при условии предоставления им документов, предусмотренных в аккредитиве, и при выполнении других условий аккредитива. Если банк, выставивший аккредитив (банка-эмитент), по поручению плательщика (покупателя) переводит средства в другой банк – банк поставщика, то для осуществления платежа при выполнении всех условий, предусмотренных в аккредитиве, в банке поставщика открывается отдельный балансовый счет «Аккредитивы».

В соответствии с Положением о безналичных расчетов в нашей стране могут открываться следующие виды аккредитивов:

Покрытые (депонированные) или непокрытые (гарантированные); Отзывные или безотзывныеПокрытыми (депонированными) считаются аккредитивы, при открытии которых банк-эмитент перечисляет собственные средства плательщика или предоставляет ему кредит в распоряжение банка поставщика (исполняющий банк) на весь срок действия обязательства банка-эмитента.

При установлении между банками корреспондентских отношений непокрытый (гарантированный) аккредитив может открываться в исполняющем банке путем предоставления ему права списывать всю сумму аккредитива с ведущегося у него счета банка-эмитента.

Каждый аккредитив должен быть отзывным или безотзывным. При отсутствии такого определения аккредитив считается отзывным. Отзывный аккредитив может быть изменен при аннулирован банком-эмитентом без предварительного согласования с поставщиком (например, при несоблюдении условий, предусмотренных договором, досрочном отказе банка-эмитента гарантировать платежи по аккредитиву).

Безотзывный аккредитив не может быть изменен или аннулирован без согласия поставщика, в пользу которого он был открыт. Поставщик может досрочно отказаться от использования аккредитива, если это предусмотрено условиями аккредитива.

В России аккредитив может быть предназначен для расчетов только с одним поставщиком и не может быть переадресован. Выплата с аккредитива наличными деньгами не допускается.

Срок действия и порядок расчетов по аккредитиву устанавливается в договоре между плательщиком и поставщиком.

При аккредитивной форме расчетов полностью соблюдаются все основные правила осуществления расчетов: продукция оплачивается после ее отгрузки; оплата производится с согласия плательщика, выраженного в данном случае самим фактом открытия аккредитива; плательщику предоставляется право отказаться от оплаты, если обнаружены нарушения условий договора; аккредитив открывается за счет средств покупателя или кредита банка, если покупатель имеет право на его получение. Положительной стороной этой формы расчетов является гарантия платежа. Вместе с этим этой форме присущ ряд существенных недостатков, которые и предопределили ограниченную сферу ее применения: средства покупателя в сумме аккредитива отвлекаются из его хозяйственного оборота на срок действия аккредитива; замедляется товарооборот, т.к. поставщик до извещения об открытии аккредитива не может отгрузить уже готовую продукцию и несет дополнительные затраты по ее хранению.

3. Расчеты чеками. При расчетах чеками владелец счета (чекодержатель) дает письменное распоряжение банку, выдавшему расчетные чеки, уплатить определенную сумму денег, указанную в чеке, получателю средств (чекодержателю).

Чеки используются как физическими, так и юридическими лицами, выступают платежным средством и могут применяться при расчетах во всех случаях, предусмотренных законами РФ. Не допускаются расчеты чеками между физическими лицами.

Чек удобен для расчетов в случаях:

Когда плательщик не хочет совершать платеж до получения товара, а поставщик – передавать товар до получения гарантии платежа; Когда продавец заранее не известен.Чек служит ценной бумагой. Бланки чеков являются бланками строгой отчетности.

Клиентам с устойчивым финансовым положением и стабильной платежной дисциплиной при наличии соответствующего договора может быть выдана чековая книжка под гарантию банка.

Чек должен быть предъявлен к оплате в учреждение банка в течение десяти дней, не считая дня его выдачи.

В мировой банковской практике в зависимости от того, кто указан получателем платежа, чеки делят на именные, ордерные, предъявительские. Платеж по именному чеку может быть совершен только в пользу лица, указанному в чеке, по ордерному – как в пользу лица, указанного в чеке, так и по его приказу (оформленному на обороте чека) другому лицу, по предъявительскому – в пользу любого лица, предъявившего чек в банк. Именные чеки передаче не подлежат. Предъявительские – могут передаваться другому лицу путем простого вручения, ордерные – путем оформления передаточной надписи (инодоссамента).

В России «Положение о безналичных расчетах» (1992 г) конкретизировало порядок расчетов чеками и одновременно несколько ограничило возможности их использования. Последнее выразилось тем, что:

- чекодержателю запрещен индоссамент чека;

- чекодержатель не может передать чеки поставщику путем индоссамента;

- требуется обязательно предварительное депонирование чекодержателем средств на отдельном счете.

4. Расчеты платежными требованиями-поручениями. Платежное требование-поручение представляет собой требование поставщика к покупателю оплатить на основании направленных в обслуживающий банк плательщика расчетных и отгрузочных документов стоимость поставленной по договору продукции, выполненных работ, оказанных услуг и поручение плательщика списать средства с его счета. Оно выписываются поставщиками и вместе с коммерческими документами отправляются в банк покупателя, который передает требование-поручение плательщику для акцепта. Плательщик обязан вернуть в банка акцептованное платежное требование-поручение или заявить отказ от акцепта. Платежное требование-поручение принимается к оплате при наличии средств на счете плательщика.

5. Зачет взаимных требований.Зачет взаимных требований – это перечисление со счета одной организации на счет контрагента только разницы (сальдо) встречных требований. Основное преимущество данной формы безналичных расчетов состоит в относительной простоте и экономичности.

К зачету могут быть представлены различные расчетные документы: платежные требования-поручения, платежные поручения, расчетные чеки и др. При зачете взаимных требований происходит резкое сокращение движения средств. Они требуются только в сумме разницы, оставшейся после зачета.

Зачеты взаимных требований бывают постоянно действующие и разовые. Постоянно действующие периодические расчеты по сальдо производятся обычно один раз в десять дней между двумя хозяйственными организациями на основе встречных, примерно равных поставок. Оба участника зачетов ведут у себя счета взаимных расчетов, на которых учитываются все суммы к платежам. Расчетные документы не сдаются в банк, а направляются сразу покупателю с отражением их суммы на счете взаимных требований.

Разовые зачеты взаимных требований между двумя юридическими лицами осуществляются в том случае, если одна сторона при совершении платежа в пользу другой стороны имеет к ней встречные требования и претензии. Незачтенный остаток средств погашает сторона, которая должна была больше заплатить. Разовые групповые зачеты могут проводить банки на определенную дату (конец квартала, начало года) для устранения образовавшейся взаимной просроченной задолженности юридических лиц по расчетам друг с другом.

В настоящее время предприятия и организации, так же, как, впрочем, и банки, могут осуществлять взаимозачеты через клиринговые палаты (центры), которые создаются обычно банками на акционерных началах, на условиях взаимной выгоды с целью ускорения и рационализации платежного оборота.

6. Акцептная форма расчетов Акцепт означает согласие плательщика на оплату платежных документов. Различают положительный и отрицательный акцепты. Положительный акцепт предполагал письменное уведомление банка плательщиком о согласии на оплату, отсутствие последнего в течение определенного срока означало отказ от акцепта. При отрицательном акцепте молчанием плательщика в течение определенного срока давалось согласие на оплату, а отказ от акцепта оформляется письменно.

Для максимального ускорения расчетов и сокращения документооборота наиболее выгоден последующий отрицательный акцепт, что повлияло на широкое использование данной формы безналичных расчетов в нашей стране.

Важным условием выполнения сделки при данной форме расчетов является право плательщика отказаться от акцепта платежного требования при нарушении поставщиком определенных положений договора, четко зафиксированных в нормативных актах.

7. Инкассо. Это операция по получению банками для клиентов денег по их поручению и за их счет по различным документам. На инкассо принимаются чеки, векселя, ценные бумаги и т.д.

Различают два основных вида инкассовых операций. Простое инкассо – операция, по которой банк обязуется получить деньги с третьего лица на основании платежного требования, не сопровождаемого коммерческими документами и выставленного клиентом через банк. Простое инкассо применяется при расчетах неторгового характера. Документарное инкассо – операция, в результате которой банк должен предъявить третьему лицу полученные от клиента документы и выдать их ему только против платежа наличными или против акцепта. При переводных операциях клиент поручает своему банку перевести определенную сумму с его счета указанному адресату.

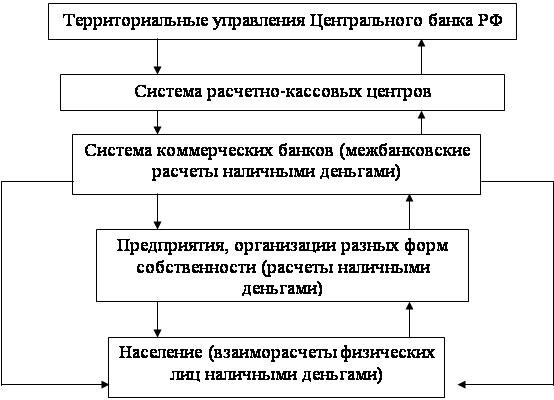

Особенности налично-денежного обращения и безналичных расчетов в России.

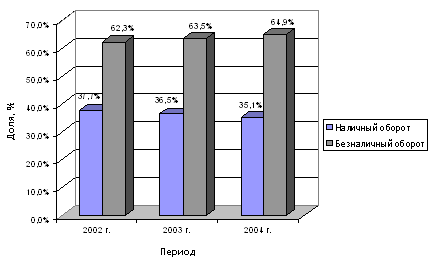

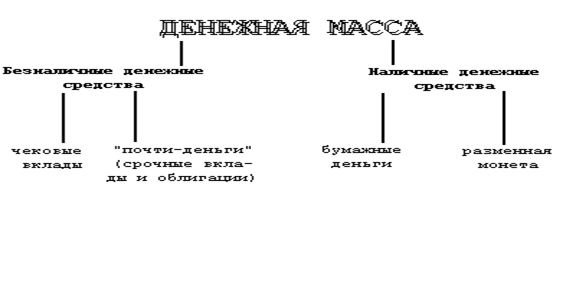

По состоянию на 1 января 2000 года в обращении в РФ находилось, не считая денег в кассах кредитных организаций, 266,6 млрд.рублей, или 37,8% в общем размере денежного агрегата М2. (В странах с развитой рыночной экономикой в качестве показателей денежной массы выделяются такие величины (агрегаты), как денежная база, или деньги ЦБ (М0); наличные деньги в обращении, т.е. за пределами ЦБ и хранилищ коммерческих банков (М1); М1 и депозиты до востребования (М2); другие агрегаты (М3) и пр., построенные путем присоединения к предыдущим величинам новых кредитных инструментов в последовательности, характеризующей снижение возможности их использования для приобретения товаров и услуг).

В экономике России, как и в экономике любой другой страны, рост объема денежной массы является объективной величиной, обеспечивающей потребности экономики страны при росте ВВП и уровне доходов, даже если этот рост обозначен только в номинальном выражении.

Чтобы понять причины широкого распространения сделок с использованием наличных денег среди хозяйствующих субъектов, достаточно посмотреть на карту России. Размеры страны, климатические условия, плотность населения по регионам, особенности ведения хозяйства и уклада жизни в различных субъектах Федерации, недостаточная развитость сети кредитных организаций по многих районах и связанные с этим временные задержки при отражении операций по счетам клиентов непосредственно влияют на предпочтения предпринимателей в выборе соответствующих форм расчетов между собой.

Большая часть наличности используется в повседневной жизни населением, так как именно население потребляет в наибольшей степени конечные товары.

Регулирование наличного денежного обращения является одной из важнейших задач ЦБ РФ, осуществляющего необходимые мероприятия для обеспечения устойчивости и надежности национальной валюты. Банк России учитывает действующие объективные факторы в современной экономике России, определяющие ее потребность в наличных деньгах.

Такими факторами в России, как и любой стране мира, являются: обычаи и привычки; наличие естественных пределов в реализации идей научно-технического прогресса в области организации денежных расчетов; наличие значительного объема мелких операций в розничной торговле товарами и услугами; специфика ведения дел в мелком бизнесе; преобладание в стране людей с низкими доходами. Эти причины объективны. Роль наличных денег в экономике России существенна, несмотря на рост и значение безналичных расчетов и применение в отдельных местах различных видов пластиковых карт.

Важной причиной, способствующей увеличению объема денежной наличности в платежном обороте России, являются обычаи и привычки населения. Психология человека далеко не всегда позволяет ему быстро приспосабливаться к предложениям НТП в виде неосязаемых денежных инструментов. Тем более, что в течение 90-х власти сумели привить населению устойчивый иммунитет ко всем вновь предлагаемым финансовым инструментам, которыми оно могло бы воспользоваться. Неоднократное крушение надежд и обесценение или полное лишение человека его состояния, порождают исключительно устойчивое неприятие у значительной части населения на длительный период каких-либо заманчивых предложений, исходящих от финансовых властей.

Другая причина – это ограниченные возможности применения достижений НТП в денежной области. Большой объем мелких розничных операций в торговле товарами и услугами, совершаемых в различных по размеру, местоположению, энерго- и коммуникационному обеспечению населенных пунктах на необъятных просторах нашей России, условия жизни и быта в которых не идут ни в какое сравнение с условиям инфраструктуры населенных пунктов в небольших, по сравнению с Россией, развитых странах, создает естественный предел возможности распределения электронных методов расчетов в хозяйстве, из-за чего сохраняется объективная необходимость в наличных платежах.

Устойчивую потребность в наличных деньгах предъявляет распространенная в стране практика неформального трудоустройства с оплатой наличными.

Серьезным фактором , влияющим на использование в обороте денежной наличности, являются криминальная и теневая деятельность в обществе. Чтобы избежать проблем с милицией и налоговыми органами, большинство расчетов в данном случае осуществляются наличными. По данным номера № 12 от 27 марта 2000 года журнала «Эксперт» , со ссылкой на аналитиков американского инвестиционного банка Chase Manhattan, теневая экономика в России в 1999 году выросла на 5,4% при росте официального ВВП на 1,8%.

Особенностью функционирования денежной сферы РФ в условиях переходной экономики является несвоевременное совершение платежей. Характерное проявление кризиса неплатежей – задержки с выдачей заработной платы рабочим и служащим, что сопровождается ухудшением их материального положения, ограничением объема платежеспособного спроса на товары и услуги.

В процессе реформирования экономики России делаются только первые шаги в данной области с целью углубления анализа денежной политики, что во многом связано с платежным кризисом в народном хозяйстве, обусловившим по сути его «товарно-безденежный характер» и приведшим к разрушению платежно-расчетных отношений между предприятиями, банками и государством.

Денежное обращение России функционирует в нелегких условиях, характеризуемых определенным продолжением кризисных процессов в к экономике и банковской системе, деформацией платежной системы страны. Сохраняются неплатежи, широко применяется бартер, иностранная валюта – в основном доллар США – используется для накопления, сбережения, а также обслуживает очень значительную часть криминальной и теневой деятельности, применяются денежные суррогаты.

Развитие платежной системы России невозможно только за счет улучшения дел в области наличного обращения. Значительная составляющая в сравнении с другими странами наличных денег в составе денежной массы – явление вынужденное. Внедрение в практику современных методов и инструментов безналичных расчетов остается одной из главных задач в работе Банка России. Эта задача может быть решена только в контексте общей политики оздоровления экономики России и перехода к устойчивому росту экономики на основе тесного взаимодействия Банка России с Правительством и другими государственными органами при согласовании и проведении единой денежно-кредитной политики. На данном этапе основные усилия следует направить на вытеснение из хозяйственного оборота бартера и суррогатов денег, создать условия для нормализации расчетов между субъектами рынка, причем инициативу в этом вопросе, ввиду ясно понимаемой экономической выгоды, должны проявить и сами хозяйствующие субъекты, а также задачей номер один является возвращение устойчивого доверия населения к кредитным организациям и предлагаемым ими услугам.

Список использованной литературы:

«Деньги, кредит, банки» под редакцией Г.И.Кравцовой, Минск «Меркаванне» 1994 год «Деньги, кредит, банки» под редакцией О.И.Лаврушиной, Москва «Финансы и статистика» 2000 год «Общая теория денег и кредита» Жуков Е.Ф., Москва «Банки и биржи» издательское объединение «ЮНИТИ» 1995 год «Банковское дело» В.И.Колесникова, Л.П.Кроливецкая, Москва «Финансы и статистика» 1999 год «Денежные расчеты в предпринимательской деятельности» Новоселова, Москва, учебно-консультационный центр ЮрИнфор 1996 год «Деньги, кредит, банки» Е.Ф.Жуков, Москва «Банки и биржи» изд. Объединение «ЮНИТИ» 1999 год «Деньги и кредит» 5/2000. статья А.В.Юрина «наличные деньги – их место в современной России»Похожие работы

... наличных и безналичных денег для защиты и обеспечения устойчивости национальной валюты даже для стран с развитой рыночной экономикой. 2. Выпуск денег в хозяйственный оборот 2.1 Типы и процессы выпуска денег в оборот и изъятия из оборота Денежный оборот состоит из оборота наличных и безналичных денег. Наличные деньги представлены банкнотами и разменной монетой. Безналичные деньги – это ...

... и заключить договор, который предусматривал бы проведение расчётов по счёту с использованием банковской карты. 1.3 Государственное регулирование наличного и безналичного денежного оборота в России Регулирование наличного и безналичного денежного обращения в Российской Федерации осуществляется как экономическими, так и административными мерами, предусмотренными действующим законодательством ...

... ; n банками и финансовыми институтами различного назначения; n финансовыми институтами различного назначения и населением. По каждому из этих каналов деньги совершают встречное движение. Структуру денежного оборота можно определить по разным признакам. Из них наиболее распространенным является классификация денежного оборота в зависимости от формы функционирующих в нем денег. По ...

... государственного бюджета, стабилизируют соотношение валют, а также созданием условий для здоровой конкуренции. В таком случае успех будет достигнут. 3.2 Пути решения государственного регулирования денежного оборота в Украине Изменение количества денег, циркулирующих в экономической системе, может оказывать существенное воздействие на реальный выпуск продукта, уровень цен, занятость и ...

0 комментариев