Навигация

Объем рынка и стоимость заимствования

69856

знаков

7

таблиц

0

изображений

3. Объем рынка и стоимость заимствования

Общий объем долгосрочного ссудного капитала, привлекаемого из-за рубежа, составлял в начале 90-х годов 450-650 млрд. долларов в год, в 1994 и в 1995 годах, соответственно, 865 и 975 млрд. долларов. За пятилетие объем заимствований на внешнем рынке увеличился более чем вдвое!

В 90-е годы в целом мире на долю международных облигационных займов (или международных облигаций) приходится примерно 70-75% всех привлекаемых извне ссудных капиталов (остальные 25-30% - кредиты банков). Причем особую роль играет рынок еврооблигаций - более 60% всех привлеченных ресурсов или свыше 80% всех международных займов, оформленных долговыми ценными бумагами.

При совокупном объеме задолженности по долговым ценным бумагам, размещенным на мировых рынках, в размере 2454 млрд. долларов (1994 г.) на долю долгосрочных инструментов (облигаций) приходилось 2048 млрд., среднесрочных (Euro-medium-term-notes) 292 млрд. и краткосрочных - 114 млрд.

Одно из отличий еврооблигаций от еврокредитов заключается в том, что покупатели облигаций не могут вмешиваться в дела эмитента. При заключении сделок евро-кредитного займа заемщик может взять на себя обязательство поддерживать тот или иной норматив, например, коэффициент "собственный капитал / активы", при этом, если он нарушит этот норматив, заемщик, даже при современной выплате процентов, оказывается в положении невыполнения условий кредитного соглашения (technical default). При выпуске еврооблигаций инвесторы не могут вмешиваться в дела эмитента. Невыполнение условий соглашения по еврооблигационному займу возникает только в случае невыплаты эмитентом процентов или непогашения основной суммы долга.

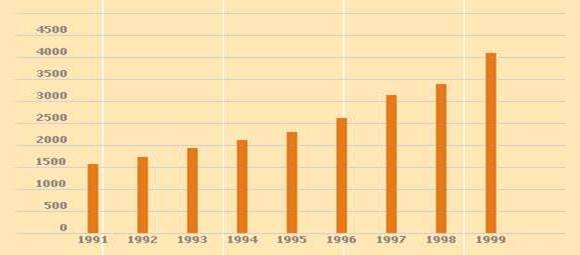

Особенно быстрый рост рынка международных облигаций происходил в 80-е годы. Если ещё в середине 70-х годов объем эмиссий составлял 5 млрд. долларов в год, то уже в первой половине 80-х он перевалил за 100-миллиардную отметку, к концу 80-х перевалил за 200 млрд. долларов, а к середине 90-х приблизился к 500 млрд. долларов (брутто) (см. приложение 1).

Стоимость заимствования на внешнем рынке зависит от общего состояния мировой экономики и рынков капитала в ведущих финансовых центрах мира, прежде всего США, а также рейтинга эмитента. В январе - марте 1997 года купонная ставка по среднесрочным (3-5 лет) облигациям первоклассных заемщиков, имеющих наивысший рейтинг, составляла 6,25-6,35%, а доходность (с учетом того, что облигации редко размещаются по номиналу) 6,3-6,4%. В тот же период доходность по государственным облигациям США с теми же сроками погашения составляла 6,00-6,26% годовых.

Чем ниже рейтинг, тем выше процентная ставка и её доходность.

С позиции заемщика следует учитывать также расходы, которые он несет при эмиссии и размещении своих долговых обязательств, основными из которых является вознаграждение профессиональным участникам рынка (менеджерам займа, агентам по размещению и т.п.). Его величина опять таки зависит от рейтинга эмитента и колеблется от 0,2 до 2,5% от стоимости размещаемых ценных бумаг. В последние же годы в связи с усилением конкуренции на рынке наблюдается снижение стоимости вознаграждения, которая уже редко превышает 1%.

Кроме того, сюда следует добавить расходы рейтинговому агентству и плату за листинг на фондовой бирже.

4. Участники рынка еврооблигаций. КРЕДИТНЫЙ РЕЙТИНГ

Еврооблигации выпускаются крупными, в основном, транснациональными корпорациями, международными организациями (например, Мировым банком) и государственными органами для продажи инвесторам во всем мире. При выпуске облигаций правительственными агентами или местными органами власти обычно требуются правительственные гарантии.

От половины до двух третьих всех еврооблигационных займов приходится на корпорации, оставшаяся часть - примерно поровну на правительства, правительственные органы и международные организации.

Среди эмитентов - муниципальных органов власти наибольшую активность на рынке еврооблигаций проявляют правительства германских земель, провинций Канады и штатов Австралии. Из последних примеров выхода муниципальных органов власти на рынок еврооблигаций - выпуск среднесрочных облигаций городом Нью-Йорк в январе 1997 года на сумму 300 млн. долларов.

В 90-е годы на рынок еврооблигаций вышли правительства ряда восточно-европейских стран. России удалось впервые разместить собственные еврооблигации (не считая еврооблигаций Внешэкономбанка СССР) в ноябре 1996 года.

Обычно эмитенты, выходящие на рынок еврооблигаций, имеют высокий рейтинг. Корпорации с высшим рейтингом (Triple A) имеют возможность выйти на рынок евродолларовых облигаций, установив процентную ставку на уровне, превышающем ставки по облигациям правительства США лишь на 25-55 базисных пунктов. В тоже время, известные случаи размещения займов эмитентами из Южной Америки (Бразилии) на 600 базисных пунктов выше процентной ставки по федеральным облигациям США, т.е. высокий кредитный рейтинг не является абсолютно обязательным условием размещения займа. Более высокий рейтинг просто позволяет удешевить заем, установив более низкую процентную ставку.

Основными операторами на рынке еврооблигаций выступают крупнейшие банки и компании по ценным бумагам.

Изначально рынок еврооблигаций был рынком нерегулируемым. Необходимость выработки правил игры привела к созданию ISMA и связанной с ней группы Международной ассоциации первичных дилеров (International Primary Market Association). В начале 90-х годов в ISMA насчитывалось 866 членов, в том числе 166 из Великобритании, 138 - из Швейцарии, 57 - из Германии, 60 - из Люксембурга. Штаб-квартира ISMA находится в Швейцарии, однако, большая часть работы проводится в Лондоне, где расположен секретариат.

ISMA предоставляет всем заинтересованным лицам информацию по рынкам евробумаг, а также проводит образовательные семинары с выдачей дипломов для работы на международных фондовых рынках.

Поскольку основным центром торговли еврооблигациями был и остается Лондон, деятельность ISMA в основном осуществляется в Сити. Согласно законодательству Великобритании, ISMA, с одной стороны, имеет статус специальной биржи, а с другой, признается Советом по ценным бумагам и фьючерсам (SFA) международной саморегулируемой организацией, в ведении которой находится рынок евробумаг.

Профессиональные участники рынка евробумаг, действующие в Лондоне, обязаны соответствовать всем требованиям регулирующих органов этой страны, в первую очередь Управления по ценным бумагам и инвестициям SIB - Securities and Investment Board и Совета по ценным бумагам и фьючерсам SFA - Securities and Futures Authority.

Для выхода на рынок, самое главное - получить рейтинг. Основными рейтинговыми агентствами, чей результат является общепризнанным для кредиторов, являются Moody's, Standart & Poor's и The Fitch IBCA. Рассмотрим процесс кредитования Moody's.

По сути, рейтинг представляет собой мнение о способности и юридической обязанности эмитента производить своевременные выплаты по основной части и процентам по ценным бумагам долгового характера.

В эту группу финансовых инструментов входят облигации, некоммерческие бумаги (необеспеченные ценные бумаги) и привилегированные акции. Предназначение рейтинга - ранжировать в рамках единой последовательной системы относительные уровни риска долговых обязательств и их эмитентов.

Таким образом, речь идет об анализе возможности эмитента получать достаточные доходы в будущем. Принимая во внимание, что срок жизни долгосрочных облигаций составляет более 15 лет, можно получить представление об уровне и специфике подобного анализа.

Процесс рейтингования проходит шесть последовательных стадий.

1. Анализ.

2. Предварительная встреча.

3. Встреча с руководством.

4. Принятие рейтингового решения.

5. Сообщение рейтинга.

6. Мониторинг рейтинга.

По форме рейтинг представляет собой рейтинг, содержащий от одного до трех внутренних символов. Для различных типов финансовых инструментов существует своя система обозначения. Специалистам в области финансов хорошо известна система рейтингования долгосрочных облигаций. Символы Ааа (ценные бумаги минимального риска) и С (наиболее рискованные облигации) стали синонимичны выражению "от А до Я" в мире финансов.

Рейтинги по уровню риска подразделяются на два разряда - инвестиционные и спекулятивные. Правительства некоторых стран используют градацию рейтингов в процессе регуляции финансового рынка. В частности, в США предприятиям, привлекающим средства частных лиц, запрещено инвестировать в ценные бумаги спекулятивного разряда.

В настоящее время в мире насчитывается несколько кредитных агентств, заслуживших большой авторитет среди инвесторов (см. приложение 2):

1. ASPAC Australian Ratings

2. Canadian Bond Rating Service

3. Dominion Bond Rating Service Limited (DBRS Ltd.)

4. Duff & Phelps Credit Rating Company

5. Объединившиеся The Fitch Investor's Service и IBCA Banking Analysis (стало The Fitch-IBCA)

6. Japan Bond Research Institute

7. Japan Credit Rating Agency Limited (JCR Ltd.)

8. McCarthy Crisanti & Maffei

9. Moody's Investor's Service

10. Nippon Investor Service

11. Standart & Poor's (S&P)

5. Методы эмиссии и типичная схема займа

Открытая подписка (Public Issue, Offer for subscription). Открытая подписка среди неограниченного круга инвесторов осуществляется через синдикат андеррайтеров, называемых на рынке еврооблигаций, менеджерами займа. Руководитель синдиката - так называемый ведущий менеджер, или топ-менеджер.

Размещение производится через широкую группу финансовых учреждений многим инвесторам в различных странах мира. Такие выпуски почти всегда имеют листинг на бирже.

Сертификаты ценных бумаг изготовляются в соответствии с правилами соответствующей биржи.

Частное размещение (Private placement). Если заем нацелен на небольшую группу инвесторов, он может быть квалифицирован как частное размещение. В его осуществлении может принять участие всего один менеджер и один инвестор. Облигации, размещаемые небольшим числом банков и приобретаемые немногими, преимущественно институциональными инвесторами. Обычно такие облигации не имеют листинга на фондовой бирже.

Механизм подписки состоит в следующем: еврооблигации обычно размещаются путем подписки на них группы финансовых учреждений - менеджеров займа. Эмитент выбирает одного или нескольких ведущих менеджеров, которые носят название лид-менеджеров. Лид-менеджер подберет менеджеров займа. Лид-менеджер от имени других менеджеров согласовывает условия выпуска с эмитентом и в случае необходимости помогает эмитенту в подготовке проспекта эмиссии.

Профессиональные участники рынка, выступающие в роли менеджеров, объединены в Международную Ассоциацию участников первичного рынка - International Primary Markets Association. Члены ассоциации разработали свод правил, касающихся технологии размещения ценных бумаг на международном рынке, а также стандартные формы документов (соглашения, заключаемые менеджерами между собой, между менеджерами и эмитентом, стандартные условия непреодолимой силы, форс-мажор и т.д.).

Если члены эмиссионного синдиката являются членами IPMA, по умолчанию предполагается, что они действуют в соответствии с правилами ассоциации.

В прошлом, помимо менеджеров займа, формировалась также группа андеррайтеров и группа продажи или агентов по размещению. В настоящий момент менеджеры обычно берут на себя функции и андеррайтеров, и агентов по размещению. Иными словами, сейчас менеджер - это и андеррайтер, и агент по размещению. Андеррайтинг, как правило, осуществляют на условиях, при которых, если один из членов синдиката оказывается не в состоянии выполнить свои обязательства, они принимаются остальными членами пропорционально их доле (joint and several basis).

Кроме указанных участников в схеме организации еврооблигационного займа имеется также основной платежный агент (principal paying agent) и попечитель или доверенное лицо (trustee).

Платежный агент - банк, уполномоченный эмитентом выплачивать проценты владельцам облигаций и производить их погашение после получения денег от эмитента. Когда схема займа предполагает наличие фискального агента, то это то же лицо, что и платежный агент.

Попечитель или доверенное лицо займа действует в интересах и от имени инвесторов при любых нарушениях условий займа эмитентом. Если схема займа предполагает наличие попечителя, обязательно назначается основной платежный агент, действующий от имени эмитента облигаций.

Тремя основными датами при традиционном размещении еврооблигаций являются - объявление о выпуске еврооблигаций, подписание окончательных условий (начало размещения) и день окончания размещения.

Примерно за две недели до объявления о выпуске лид-менеджер и заемщик встречаются для предварительного обсуждения условий выпуска (срок, величина купонной ставки, объем эмиссии, цена размещения). В традиционной схеме эти условия остаются предварительными до начала размещения. Назначается фискальный агент и попечитель, а также, при получении листинга, и агент по листингу. Начинается подготовка различных документов, которые подписываются между членами синдиката и заемщиком, а также самими членами синдиката. Начинается также работа над проспектом эмиссии. Проспект содержит описание эмитента, а также предварительные условия эмиссии.

Лид-менеджер составляет список потенциальных членов синдиката, которые смогут выступить в качестве андеррайтеров или агентов по размещению. В день объявления о начале размещения появляется официальное извещение в прессе, и рассылаются приглашения другим банкам принять участие в размещении. Потенциальным участникам дается примерно 7-10 дней на то, чтобы дать ответ. Потенциальным андеррайтерам и агентам по размещению рассылаются копия проспекта, график процедуры эмиссии и соответствующие документы, которые они обязаны подписать для того, чтобы принять участие в размещении. Если заемщик плохо известен, в этот период он принимает шаги по рекламе, так называемые "роуд-шоу" (road show) в ведущих мировых финансовых центрах мира, т.е. проводит кампанию по распространению информации о себе среди потенциальных инвесторов.

Тем временем лид-менеджер ведет книгу заявок синдиката, которая позволяет определить спрос на данные облигации. Когда становится ясна общая картина, лид-менеджер начинает предварительное распределение ценных бумаг между членами синдиката (по мере поступления договоров на участие в синдикате). Агенты по размещению имеют право вернуть обратно менеджеру непроданную часть облигаций, в то время как андеррайтеры обязаны купить все непроданные облигации по заранее оговоренной цене.

Менеджеры определяют окончательную цену размещения с эмитентом, причем по условиям соглашения, ценовые условия могут подлежать или не подлежать согласованию с андеррайтером. Кроме того, менеджеры займа могут самостоятельно принимать решения о том, сколько облигаций выделить каждому конкретному андеррайтеру или агенту по размещению.

В конце периода подписки менеджеры и эмитент определяют окончательные ценовые условия. Как правило, андеррайтеры имеют в своем распоряжении один день, чтобы принять или не принять эти условия (если у них есть такое право по условиям соглашения). После этого облигации официально предлагаются к продаже. Эмитент и лид-менеджер подписывают соглашение. К этому времени синдикат фактически купил облигации у эмитента по фиксированной цене, но при этом эмитент не получит денег до наступления дня завершения размещения. Печатается окончательный проспект и лид-менеджер извещает андеррайтеров и агентов по размещению о том, сколько ценных бумаг выделяются каждому из них.

В конце стабилизационного периода (распространения облигаций), т.е. в день завершения размещения члены синдиката перечисляют деньги за купленные ими облигации на специальный банковский счет, открытый лид-менеджером. Конечные инвесторы при этом получают документы, подтверждающие их право собственности на облигации (хотя это ещё не сами сертификаты облигаций). Заемщик получает деньги в соответствии с условиями соглашения, а сам синдикат расформировывается. В финансовой прессе появляется сообщение (так называемое tomb-stone) о завершении размещения.

Желающие могут получить отдельные сертификаты облигаций. Если лид-менеджерами выступают американские банки, сертификаты выдаются не ранее 90 дней после завершения размещения.

В современных условиях стандартом при размещении стала так называемая "купленная сделка". При таком размещении лид-менеджер покупает все ценные бумаги у эмитента на ранее установленных условиях (объем, купонная ставка, цена размещения) до объявления о выпуске. Подобная практика возникла в связи с увеличением финансовой мощи банков, занимающихся размещением еврооблигаций и усилением конкуренции между ними. В борьбе за эмитента банки сразу предлагают все услуги и цену за них.

Первая "купленная сделка" была проведена Credit Suisse First Boston в апреле 1980 года, когда этот инвестиционный банк купил весь выпуск облигаций корпорации General Motors Acceptance Corporation на сумму $100 млн. Только после этого CSFB организовал синдикат.

Подобная схема размещения означает уменьшение роли андеррайтеров и агентов по размещению. Существует точка зрения, что при "купленной сделке" риск для инвестиционного банка увеличивается, поскольку здесь отсутствует период подписки, в течение которого можно определить примерный спрос на облигации. В то же время, общий период вывода облигаций на рынок сокращается, что снижает риски изменения процентных ставок на рынке капиталов.

Ещё одним из методов размещения является аукцион. Эмитент объявляет срок и купонную ставку по облигации и предлагает инвесторам направлять свои заявки. Инвесторы, а ими могут быть как конечные инвесторы, так и банки, рассчитывающие перепродать ценные бумаги, направляют свои заявки в процентах от номинала одновременно указывая количество облигаций, которые они намереваются приобрести. Заемщик размещает облигации среди инвесторов, начиная с самой высокой цены. Аукционная схема устраняет плату менеджерам и тем самым удешевляет заем. Однако она доступна только наиболее известным заемщикам, например, как Европейский инвестиционный банк.

Похожие работы

... Barclays Capital 26104 98 5.44 9 Credit Suisse First Boston (CSFB) 24338 104 5.07 10 Solomon Brothers 22619 116 4.72 Глава 2 Операции на рынке евробумаг 2.1. Выпуск и обращение еврооблигаций 2.1.1. Кредитный рейтинг Одним из основных условий выхода на рынок является получение кредитного рейтинга. Кредитный рейтинг ...

... , получаемые от ценных бумаг государства, в отличие от корпоративных ценных бумаг, имеют льготное налогообложение. II. Характеристика финансовых инструментов. Цены мирового фондового рынка. Финансовые инструменты. Финансовыми инструментами рынка ценных бумаг являются объекты сделок. С развитием международного рынка ценных бумаг (МРЦБ) появляется разновидность ценных бумаг – еврооблигации и ...

... выделяется не более 20-30 российских банков. В среднем объем одной сделки с еврооблигациями российского уполномоченного банка составляет от одного до двух миллионов долларов США. Поскольку еврооблигации России выпущены в документарной форме в виде глобальных сертификатов, учет этих ценных бумаг ведется централизованно. Центрами учета и расчетов по этим бумагам являются международные депозитарно- ...

... являются установление квот на иностранные активы или обязательства коммерческих банков, лимитирование новых иностранных инвестиций [6, c.523]. 1.4 Сущность международных кредитных отношений и их роль в финансировании национальной экономики Международные кредитные отношения можно разделить на государственные (с участием государства в роли кредитора или заемщика) и негосударственные (банки и ...

0 комментариев