Статус центральных

банков

Формы организации

центральных

банков

Федеральных резервных банков;

Функции центральных

банков

Организация

денежного

обращения

Качественная

и количественная

характеристики

совокупного

денежного

оборота

Регулирование

денежного

оборота

Регулирование

официальной

учетной ставки

Минимальные

резервные

требования

Операции на

открытом рынке

Рефинансирование

кредитно-банковских

институтов

Ломбардные

кредиты

Выполнение

функции финансового

агента правительства

Кассовое исполнение

бюджета

Регулирование

банковской деятельности

и контроль

Заключение

Навигация

Федеральных резервных банков;

Структура и функции центральных банков. Пример развитых стран

147969

знаков

0

таблиц

2

изображения

12 федеральных резервных банков;

Совет управляющих ФРС

(7 назначаемых членов):

устанавливает резервные требования и утверждает дисконтную процентную ставку как компонент финансовой и денежно-кредитной политики;

контролирует и регулирует деятельность банков – членов ФРС и банковских холдинговых компаний;

разрабатывает и реализует на практике постановления, защищающие потребителей банковских услуг;

наблюдает за деятельностью федеральных резервных банков.

Федеральные резервные банки

(12 округов):

Предлагают размер дисконтной процентной ставки;

хранят резервные остатки депозитных учреждений и предоставляют им ссуды;

поставляют наличность в обращение;

проводят инкассацию чеков и перевод средств для депозитных учреждений;

управляют долгом правительства США и кассовой наличностью.

Осуществляет

общее руководство

![]()

В![]()

![]()

![]()

![]()

![]() ыполняет

ыполняет

совещательную

функцию образуют

Федеральный комитет по операциям на открытом рынке (члены Совета управляющих ФРС и президенты 5 федеральных банков).

Руководит операциями на открытом рынке (покупка и продажа ценных бумаг правительства США), что является главным инструментом денежно-кредитной политики.

Совещательный совет по вопросам интересов потребителей.

Федеральный консультативный совет.

Совещательный совет по сберегательным учреждениям.

Схема 2. Организационная структура Федеральной резервной системы.

около 6000 коммерческих банков – членов ФРС (составляющих примерно 1/3 общего количества коммерческих банков США).

Совет управляющих был учрежден как государственная структура с полномочиями контроля за деятельностью федеральных резервных банков и принятия решений по основным направлениям политики ФРС.

Главная функция Совета управляющих ФРС – разработка денежно-кредитной политики. Кроме того, Совет обладает широкими надзорными и регулирующими функциями в отношении различных категорий банковских институтов и федеральных резервных банков. Совет играет главную роль в обеспечении бесперебойного функционирования платежной системы страны, а также контролирует выполнение федеральных законов, регулирующих деятельность в сфере потребительского кредита (Закон о частном кредитовании, Закон о равных кредитных возможностях и Закон об открытой информации по жилищной ипотеке).

Совет управляющих ФРС регламентирует и контролирует деятельность федеральных резервных банков; принимает решения об учреждении филиалов резервных банков и других банков – членов ФРС в резервных округах страны, а также за границей; проводит не реже одного раза в год ревизии деятельности резервных банков. Председатель Совета является членом Национального консультативного совета по международным валютно-финансовым проблемам, координирующим политику правительства в этой области.

Совет управляющих ФРС обладает широкими полномочиями в сфере денежно-кредитной политики ФРС:

утверждает бюджеты федеральных резервных банков;

утверждает и пересматривает учетные ставки всех 12 федеральных резервных банков;

через Комитет ФРС по операциям на открытом рынке определяет политику ФРС в операциях с ценными бумагами;

регламентирует все основные требования по операциям с ценными бумагами.

С 1978 года совет управляющих получил полномочия устанавливать резервные требования и верхние пределы процентных ставок для филиалов и отделений иностранных банков, функционирующих в США, решать вопросы о предоставлении им кредитов федеральных резервных банков и других видов услуг и контролировать их банковские операции, осуществляемые на территории США.

Согласно закону о монетарном контроле 1980 г. Совет управляющих ФРС уполномочен устанавливать правила, относящиеся к резервам депозитных институтов, а также максимальный уровень процентных ставок, выплачиваемых банками – членами ФРС по срочным и сберегательным депозитам.

Федеральный комитет по операциям на открытом рынке был создан в 1933 г., 20 лет спустя после образования ФРС. В первые годы его существования операции с ценными бумагами на открытом рынке проводились на местах каждым резервным банком в отдельности.

В состав Комитета входят 12 человек: 7 из них – члены Совета управляющих ФРС, 5 – представители, избранные федеральными резервными банками. На президента федерального резервного банка Нью-Йорка возложены функции председателя Комитета.

Федеральный консультативный совет состоит из 12 человек. Формально члены Совета назначаются федеральными резервными банками сроком на 1 год, но, как правило, регулярно переизбираются на очередной срок. Совет обладает лишь консультативными функциями, представляя рекомендации по вопросам деятельности ФРС, особенно в области кредитной политики, операций с золотом, банкнотной эмиссии операций с иностранными банками.

Операции ФРС осуществляют 12 федеральных резервных банков. Эти банки и их 25 отделений расположены в крупных городах страны. Территория США разделена в соответствии с Законом о создании ФРС на 12 федеральных резервных округов, границы которых не совпадают с границами штатов. Федеральные резервные банки осуществляют эмиссию банкнот и другие функции центрального банка в рамках определенного округа.

Каждым резервным банком управляет совет, состоящий из 9 директоров, 6 из которых избираются банками – членами ФРС, а 3 назначаются Советом управляющих ФРС.

Директора разделяются на 3 группы: класс А, класс В и класс С. Директора классов А и В избираются банками – членами ФРС, один директор каждого из двух классов выбирается мелкими банками, один – средними, один – крупными. Директора класса А являются представителями банковских кругов – как, правило, банкирами; директора класса С назначаются Советом управляющих ФРС и формально не могут занимать никаких постов в частных банках или являться их акционерами.

Таким образом, разделение директоров на 3 группы отражает интересы банков, их клиентов-бизнесменов и общества. Срок действия полномочий каждого из 9 директоров федерального резервного банка – 3 года, причем ежегодно сменяется один из директоров в каждом классе.

Каждый резервный банк возглавляют президент и первый вице-президент, который назначаются советами директоров соответствующих резервных банков и утверждаются Советом управляющих ФРС. Исполнительная и законодательная власти не осуществляют непосредственный контроль за назначениями президентов федеральных резервных банков.

Федеральные резервные банки выполняют следующие функции:

осуществляют безналичные расчеты по чекам (клиринг чеков);

выпускают новые банкноты и изымают из обращения изношенные денежные знаки;

оценивают возможности слияний кредитных учреждений;

предоставляют учетные кредиты банкам в рамках резервных округов;

осуществляют связи между бизнесменами и ФРС;

инспектируют банки штатов;

собирают информацию об условиях для хозяйственной деятельности в округах;

проводят исследования по вопросам денежно-кредитной политики и издают аналитические журналы и бюллетени.

Федеральные резервные банки участвуют в разработке и проведении денежно-кредитной политики:

исходя из анализа и прогнозов макроэкономической ситуации в США и в каждом округе разрабатывают предложения для руководства ФРС по уровню дисконтной ставки;

определяют банки (члены и не члены ФРС), нуждающиеся в учетных кредитах резервных банков;

каждый из федеральных резервных банков выбирает одного из руководителей коммерческих банков для представительства от округа в Федеральном консультационном совете;

каждый из 5 выбираемых в Федеральный комитет по операциям на открытом рынке президентов федеральных резервных банков имеет право голоса в этом Комитете; причем поскольку 1 место из 5 всегда принадлежит президенту Федерального банка Нью-Йорка, оставшиеся 4 места распределяются на ротационной основе между остальными 11 президентами федеральных резервных банков.

При федеральных резервных банках действуют консультационные комитеты, важнейшими из которых являются комитеты, консультирующие руководство банков по вопросам развития сельского хозяйства и малого бизнеса.

Банки – члены Федеральной резервной системы составляют ее основание. Из общего их числа (около 6000 частных коммерческих банков) примерно 4900 являются национальными банками, остальные – банками штатов. Национальные банки функционируют в пределах федеральных районов (округов), и регулирование их деятельности находится в компетенции лишь федеральных властей. Банки штатов функционируют на основе законов штатов, и надзор за их деятельностью осуществляют власти штатов (при определенном федеральном участии).

В соответствии с Законом о создании ФРС все национальные банки должны быть членами ФРС. Банки штатов могут вступить в ФРС при условии соответствия требованиям членства; они составляют около 15% общего числа членов ФРС и имеют право выхода при условии предварительного (за 6 месяцев) уведомления об этом.

Банки – члены ФРС обязаны держать свои резервы либо в наличной форме, либо в форме депозитов в федеральном резервном банке своего округа. Они обязаны также выкупать по паритету все полноценные чеки, а также участвовать в клиринговых операциях ФРС.

Важным преимуществом членства в ФРС является возможность стать клиентом федерального резервного банка, то есть банка банков своего округа, и пользоваться всеми его услугами. Если размеры кредитов, получаемых в частном банке, ограничиваются объемом его ресурсов, то при обращении банка – члена ФРС в федеральный резервный банк такое ограничение фактически отсутствует, поскольку федеральный резервный банк (ввиду наличия гибкого механизма перелива средств между отдельными звеньями ФРС) может пользоваться финансовыми ресурсами всей ФРС.

Банки, не являющиеся членами ФРС, но поддерживающие деловые отношения с банками – членами этой системы, косвенно пользуются услугами ФРС в области кредитно-чекового обращения, клиринга и т.д. Такое сотрудничество банков – аутсайдеров с ФРС обусловило образование специальных клиринговых банков, имеющих право проводить клиринговые операции на равных основаниях с банками – членами ФРС непосредственно через механизм ФРС. Таким образом, и в организационном, и в функциональном плане ФРС сочетает элементы централизма и определенной самостоятельности на местах при заметном преобладании первого.

Немецкий федеральный банк использует более высокую по сравнению с ФРС США степень централизации. Становление системы центрального банка Германии после второй мировой войны на первых порах отражало политическое положение страны, и, главным образом, деление ее территории на оккупационные зоны. У военной администрации западных зон вначале отсутствовало единое мнение о модели построения центрального банка: США считали наиболее приемлемым вариант ФРС, а Великобритания признавала оптимальной структуру банка Англии.

В результате процесс формирования центрального банка произошел стихийно, снизу, на уровне оккупационных зон. В 1946-1947 гг. в американской и французской оккупационных зонах появились первые центральные банки земель, основанные на принципах функционирования ФРС. В 1948 г. были учреждены 4 центральных банка земель в британской зоне. Такие структуры, однако, не способствовали решению экономических проблем Германии: инфляция достигла таких масштабов, что привела к натуральному обмену, падению капиталовложений, росту безработицы. Без создания нормально функционирующего центрального банка стало невозможным оздоровление денежного обращения и экономики, поэтому в марте 1948 г. в соответствии с законом западных оккупационных властей был образован Банк немецких земель. В правовом отношении этот банк являлся дочерним банком юридически самостоятельных центральных банков земель, однако в совокупности эти кредитные институты представляли собой более или менее единую систему. Банк немецких земель осуществлял операции исключительно с коммерческими банками и государственными организациями. Поддерживать деловые отношения с частными нефинансовыми учреждениями и физическими лицами ему было запрещено. Наряду с учетными и ломбардными операциями он устанавливал нормы минимальных резервных требований для частных банков. Вначале Банк немецких земель был лишен права эмиссии, – позднее оно было предоставлено ему специальным законом.

Фактически двухступенчатая система центрального банка (Банк немецких земель и центральные банки земель) была переходной формой организационной структуры центрального банка Германии. В ст. 88 Конституции ФРГ, вступившей в действие в 1949 г., предусматривалась необходимость создания единого центрального банка, деятельность которого регулировалась бы нормами западногерманского законодательства, а не оккупационных властей. Полностью реализовать эту статью Конституции удалось только в 1957 г., когда был специально принят закон о Немецком федеральном банке (Бундесбанке). В результате двухступенчатая система центрального банка была упразднена путем слияния центральных банков земель с Банком немецких земель. Центральные банки земель утратили юридическую самостоятельность и были преобразованы в головные конторы Бундесбанка в землях; при этом наименование центральных банков земель было сохранено.

По конституции Германии Бундесбанк представляет собой институт, осуществляющий единую денежно-кредитную и эмиссионную политику. Деятельность Бундесбанка регулируется публичным правом. Его уставный капитал принадлежит федеральному правительству Германии, которому перечисляется получаемая Банком прибыль.

Сложившаяся система Бундесбанка весьма эффективна не только в отношении денежно-кредитного регулирования, но и в плане организационной структуры банка (схема 3). Руководящими органами Банка являются:

Совет центральных банков (расположенный в Бонне);

Совет директоров (расположенный во Франкфурте-на-Майне);

Правление центральных банков земель, являющихся территориальными подразделениями Бундесбанка.

Совет центральных банков и Совет директоров приравнены к центральным органам исполнительной власти (федеральному министерству), а правления центральных банков земель (ландесцентральбанков) – к органам исполнительной власти в федеральных землях.

Другие члены совета директоров

Совет директоров Назначение на должность члена совета директоров президентом Германии

по предложению федерального правительства.

Назначение на должности президентов центральных банков земель президентом Германии по предложению Федерального совета

Президенты центральных банков земель

Президент Вице-президент

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Схема 3. Организационная структура Бундесбанка

Совет центральных банков является высшим органом Бундесбанка; в его состав входят президент Бундесбанка (председатель Совета), вице-президент (заместитель председателя Совета), члены Совета директоров и президенты ландсцентральбанков. Федеральный принцип построения Бундесбанка проявляется в том, что в Совет центральных банков входят как назначаемые центром члены Совета директоров, так и представители регионов, чьи кандидатуры выдвигаются правительствами земель. На заседаниях Совета центральных банков, которые проводятся 1 раз в 2 недели, решения принимаются простым большинством голосов. Совет определяет денежно-кредитную и валютную политику Бундесбанка, издает директивы, касающиеся руководства и управления банком, разграничивает области компетенции других органов банка, если это не предписано самим законом о Федеральном банке.

Совет директоров – высший исполнительный орган Бундесбанка, ответственный за практическую реализацию решений Совета центральных банков. Совет директоров отвечает за:

операции с государством и его денежными фондами;

операции с кредитными учреждениями на всей территории страны;

валютные операции;

операции на открытом рынке.

В состав Совета директоров входят президент Бундесбанка, вице-президент и другие члены (до 6 человек). Председателем Совета директоров, как и Совета центральных банков, является президент Бундесбанка. Члены Совета директоров назначаются на срок 8 лет президентом Германии по предложению правительства и по представлению Совета центральных банков. Члены Совета директоров по закону не могут быть отозваны до истечения срока их полномочий, что обеспечивает личную независимость и защищенность высшего руководства Бундесбанка.

С 1 ноября 1992 г. в соответствии с изменениями внесенными в Закон о Бундесбанке от 1992 г., организационная структура Немецкого федерального банка была изменена в соответствии с государственным устройством объединенной Германии. Количество центральных банков земель было уменьшено с 11 (по количеству федеральных земель) до 9.

Ландсцентральбанки функционируют в регионах, примерно равных по экономическому потенциалу, охватывающих одну или несколько федеральных земель. Эти 9 центральных банков, полномочия 5 из которых распространяются на регионы, охватывающие 2 или 3 федеральные земли, осуществляют операции в рамках региона под свою ответственность. Закон о Бундесбанке позволяет ландсцентральбанкам осуществлять операции с местными органами власти, а также с кредитными учреждениями их регионов.

Центральные банки земель имеют филиалы в крупных населенных пунктах. На 1 ноября 1992 г. насчитывалось 190 таких филиалов, в том числе 15 – в новых землях Федерации. Основными задачами филиалов являются контроль за соблюдением требований к минимальным резервам кредитных институтов, расположенных на соответствующей территории, а также осуществление безналичных расчетов.

Руководство ландсцентральбанками осуществляется правлением, в состав которого входят президент, а в более крупных центральных банках земель – и один член правления. Назначение президентов ландсцентральбанков производится в том же порядке, как и членов Совета директоров Бундесбанка, с тем отличием, что их назначение производит президент Германии по предложению не федерального правительства, а Федерального совета (палаты парламента), который, со своей стороны, обязан руководствоваться предложениями правительства земли. Такая процедура позволяет избежать давления со стороны федерального правительства при назначении руководителей центральных банков земель. Вице-президенты и члены правления ландсцентральбанков назначаются на должности президентом Бундесбанка по предложению Совета центральных банков. Однако в этом Совете, в заседаниях которого они могут принимать, они не имеют права голоса.

При ландсцентральбанках созданы также советы, состоящие из представителей банковской системы страны, различных отраслей экономики и лиц, работающих по найму. Задачей каждого Совета является обсуждение с президентом центрального банка земли и с правлением вопросов денежно-кредитной политики и конкретных мер по ее реализации в федеральных землях. Советы выполняют функции совещательного органа, с помощью которого Бундесбанк поддерживает в федеральных землях постоянный контакт с банковскими учреждениями и кредитополучателями. Членов советов назначает президент Бундесбанка по предложению соответствующих правительств земель.

Правовые отношения членов директората Бундесбанка, а также правлений ландсцентральбанков регулируются соответствующими договорами с Советом центральных банков и требуют одобрения федерального правительства.

Таким образом, Немецкий федеральный банк является единым банком, располагающим разветвленной сетью территориальных филиалов, обладающих определенной самостоятельностью.

Европейская валютно-экономическая интеграция и перспективы создания Европейской системы центральных банков. Принципы организации ФРС США и Немецкого федерального банка нашли определенное отражение в решениях о создании Европейской системы центральных банков (ЕСЦБ).

В настоящее время осуществляется постепенный переход от сформировавшейся в рамках «общего рынка» системы координации денежно-кредитной политики государств – участников Европейского союза (ЕС, преемник ЕЭС) к единой денежно-кредитной политики государств, входящих в этот Союз. В подписанном в декабре 1991 г. в г. Маастрихт (Нидерланды) Договоре о Европейском союзе предусмотрено трехэтапное создание валютно-экономического союза, конечной целью которого является замена национальных денежных единиц одной валютой – «евро» и образование Европейского центрального банка (ЕЦБ), проводящего единую денежно-кредитную и валютную политику.

На первом этапе, начавшемся 1 июля 1990 г., страны - члены ЕС разработали «программы конвергенции», нацеленные на сближение и улучшение показателей экономической деятельности в этих странах: уменьшение уровня инфляции, сокращение бюджетного дефицита, а также на участие в механизме установления обменных курсов в рамках Европейской валютной системы.

В ходе нынешнего, второго, этапа создания валютно-экономического союза, начавшегося 1 января 1994 г., был образован Европейский валютный институт (ЕВИ), занимающийся технической и процедурной подготовкой к учреждению ЕЦБ. При этом за проведение экономической, денежно-кредитной и валютной политики по-прежнему полную ответственность несут национальные органы.

С переходом к третьему этапу – с 1 января 1997 г. до 1 января 1999 г. – тем странам, которые будут соответствовать строгим экономическим критериям для вступления в валютно-экономический союз, предстоит отказаться от суверенитета своих национальных банков и стать членом ЕСЦБ, более децентрализованной, чем ФРС США и Немецкий федеральный банк. В состав ЕСЦБ войдут ЕЦБ и национальные банки стран – участниц ЕС. Главной задачей ЕЦБ будет проведение совместной денежно-кредитной политики. На третьем этапе предполагается замена национальных валют единой европейской валютой.

В уставе ЕСЦБ определено, что совместная денежно-кредитная политика будет направлена, прежде всего, на поддержание стабильности цен и ориентирована на принципы рыночной экономики.

Правомочные органы ЕСЦБ должны действовать независимо от указаний каких-либо инстанций ЕС или его стран – участниц.

Важным пунктом Маастрихтского договора является запрещение финансирования центральным банком дефицитов государственных бюджетов стран – членов ЕС.

Руководство ЕСЦБ будут осуществлять Исполнительный комитет и Совет управляющих. В состав Исполнительного комитета войдут 6 человек, назначаемых Европейской комиссией (политическим руководством ЕС) совместно с ЕЦБ сроком на 8 лет (без права повторного назначения).

Совет управляющих ЕСЦБ будет состоять из 12 руководителей национальных центральных банков и 6 членов Исполнительного комитета. Решения будут приниматься простым большинством голосов, за исключением вопросов, касающихся управления капиталом и доходами ЕЦБ, которые потребуют наличия квалифицированного большинства голосов.

Совет управляющих ЕСЦБ (ее высший орган) будет определять общие направления денежно-кредитной политики, в частности устанавливать нормы минимальных резервов и уровень процентных ставок. Совет и от его имени Исполнительный комитет будут уполномочены давать соответствующие инструкции национальным центральным банкам. ЕЦБ сможет использовать все инструменты денежно-кредитной политики, обеспечивающие регулирование деятельности банков и контроль, а также будет нести ответственность за состояние системы безналичных расчетов и платежей в рамках ЕС.

Национальные центральные банки утратят свои нынешние прерогативы в области денежно-кредитной политики и превратятся фактически в «агентства» ЕСЦБ. Вместе с тем они по-прежнему будут осуществлять надзор и контроль за банковской системой в своих странах и аналитико-исследовательскую работу; сохранят некоторую самостоятельность при осуществлении интервенций на зарубежных валютных рынках, рефинансировании банковской системы и пр.; будут управлять валютными резервами своих стран, поскольку в общий фонд ЕЦБ предполагается передать только 25% совокупных официальных валютных резервов государств – членов ЕС.

В настоящее время довольно сложно прогнозировать ход развития европейской валютной интеграции, так как показатели ряда стран не соответствуют критериям перехода к валютно-экономическому союзу, что тормозит продвижение к достижению зафиксированных в Маастрихтском договоре целей. Возможно, введение общеевропейской валюты произойдет не ранее 2002 г., поскольку страны – участницы ЕС смогут выполнить условия конвергенции лишь к 199 г., после чего потребуется не менее 3 лет для перехода на единую валюту. Несмотря на имеющиеся трудности, многие центральные банки, например Бундесбанк, категорически выступают против любого ослабления критериев Маастрихтского договора в целях ускорения процесса интеграции.

Похожие работы

... покупка и продажа чеков и векселей (в том числе казначейских); залоговые операции с ценными бумагами, векселями и платежными требованиями. Важную роль в функционировании банковской системы страны играет характер осуществления надзора центральным банком. Однако в Великобритании на протяжении десятилетий вплоть до 1979 г. контроль за деятельностью второго уровня банковской системы со стороны Банка ...

... обращением) и функции защиты гражданского оборота, интересов вкладчиков (кредиторов). По степени важности предпринята попытка разделить функции на основные и дополнительны. К основным относят те, без которых невозможно выполнение основной задачи центрального банка (сохранение стабильности денежной единицы). В свою очередь эта функция подразделяется на регулирующую, контрольную и обслуживающую. ...

... деятельности Банка России весьма широк: от действия в качестве агента государства и управления банковскими холдинг-компаниями до обеспечения необходимого количества денег. Перечисленные выше функции Центрального банка реализуются через его операции и инструменты. Операции ЦБ определяются в зависимости от выполняемых функций и направления деятельности. В общем случае операции ЦБ можно разделить на ...

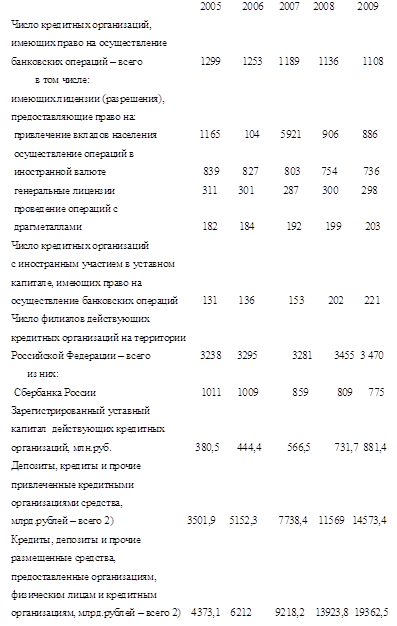

... отзыва лицензий на совершение банковских операций, определены возможности для предъявления дополнительных требований к руководителям и участникам кредитных организаций. Все это не могло не сказаться на развитии банковской системы России. Состояние банковского сектора в последние годы свидетельствует о закреплении и развитии тенденции к восстановлению банковской деятельности. За период с 2000 ...

0 комментариев