Навигация

МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

ЧЕРКАСЬКИЙ ІНЖЕНЕРНО-ТЕХНОЛОГІЧНИЙ ІНСТИТУТ

К О Н Т Р О Л Ь Н А Р О Б О Т А

Слухач: Сидоркевич Дмитро Іванович

З М І С Т

Література - 13

1.2. Визначити поточну ринкову вартість та очікувану поточну норму дохідності облігації і порівняти отримані показники з ціною реалізації облігації та нормою поточної дохідності за облігаціями такого типу на фондовому ринку. Зробити висновки щодо доцільності використання облігації в якості фондового інструмента портфеля цінних паперів наведених в табл. 2. ( Варіант № 23 ).

ФАКУЛЬТЕТ ПЕРЕПІДГОТОВКИ ФАХІВЦІВ

К О Н Т Р О Л Ь Н А Р О Б О Т А

по дисципліні « ІНВЕСТУВАННЯ »

Слухач: Сидоркевич Дмитро Іванович

Спеціальність, група: ЗФ – 02 ( фінанси )

Керівник: Пасенко Владислав Михайлович

Результат, дата:

Реєстраційний номер, дата:

м. Черкаси

2001 р.

З М І С Т

1. Задача. Оцінити доцільність вкладення коштів у пропоновані альтернативні варіанти двох реальних інвестиційних проектів та облігації.

1.1. Обчислити інвестиційний ризик, чистий приведений доход, індекс доходності, період окупності та внутрішню норму доходності двох реальних інвестиційних проектів. - 3

1.2. Визначити поточну ринкову вартість та очікувану поточну норму дохідності облігації і порівняти отримані показники з ціною реалізації облігації та нормою поточної дохідності за облігаціями такого типу на фондовому ринку. Зробити висновки щодо доцільності використання облігації в якості фондового інструмента портфеля цінних паперів. - 62. Теоретичні питання

Характеристика інвестиційного ринку та принципи його вивчення. Критерій «виходу» з інвестиційних проектів інвестиційного портфеля. Правове регулювання інвестиційної діяльності.

- 7

Література - 13

1.1. Обчислити інвестиційний ризик, чистий приведений доход, індекс доходності, період окупності та внутрішню норму доходності двох реальних інвестиційних проектів А і Б наведених в табл. 1. ( Варіант № 23 )

Таблиця 1.

| Показники | Проект А (3) | Проект Б (2) |

| 1. Обсяг необхідних інвестиційних коштів, млн..грн. | 12,5 | 60 |

| 2. Термін експлуатації проекту, роки. | 5 | 5 |

| 3. Розрахункові грошові потоки за середньої кон’юктури ринку, млн.. грн.., всього | 25 | 100 |

| в т.ч. по рокам : I | 4 | 20 |

| II | 5 | 20 |

| III | 5 | 20 |

| IV | 6 | 20 |

| V | 5 | 20 |

| 4. Розрахункові грошові потоки за низької кон’юктури інвестиційного ринку, млн. грн. | 20 | 90 |

| 5. Розрахункові грошові потоки за високої кон’юктури інвестиційного ринку, млн. грн. | 30 | 110 |

| 6.Ймовірність значення кон’юктури, % низької | 25 | 20 |

| середньої | 50 | 60 |

| високої | 25 | 20 |

РІШЕННЯ :

Приведемо

грошові потоки

до теперішньої

вартості (враховуючі процентну ставку 21-23% ) методом

дисконтування Кд

=![]() n,

где і – процентна

ставка, n

– який рік.

n,

где і – процентна

ставка, n

– який рік.

Треба визначити який проект більш ризикований. Для цього розрахуємо середньоквадратичне відхилення, і коефіцієнт варіації.

| Проект | Можливе значення | | R | 1-R | (1-R)2 | Pi | (1-R)2Pi | |

А | Висока | 25 | 25 | 0 | 0 | 0,25 | 0 | - |

| Середня | 50 | 25 | 25 | 625 | 0,5 | 312,5 | - | |

| Низька | 25 | 25 | 0 | 0 | 0,25 | 0 | - | |

| В цілому | - | 25 | - | - | 1 | 312,5 | 17,68 | |

Б | Висока | 20 | 100 | -80 | 6400 | 0,2 | 1280 | - |

| Середня | 60 | 100 | -40 | 1600 | 0.6 | 960 | - | |

| Низька | 20 | 100 | -80 | 6400 | 0,2 | 1280 | - | |

| В цілому | - | 100 | - | - | 1 | 3520 | 59,33 |

R1 = 20 х 0,25 + 30 х 0,25 + 25 х 0,5 = 5 + 7,5 + 12,5 = 25

R2 = 90 х 0,2 + 110 х 0,2 + 100 х 0,6 = 18 + 22 + 60 = 100

Так як А < Б , то проект Б більш ризикований чим проект А, але вартість проектів різна, тому потрібно розрахувати коефіцієнт варіації :

C![]() V

= ; CVА

=

17,68 / 25 = 0,7 ; CVБ

= 59,33 / 100 = 0,59.

V

= ; CVА

=

17,68 / 25 = 0,7 ; CVБ

= 59,33 / 100 = 0,59.

R

Проект А більш ризикований від проекту Б ( 0,7 > 0,59). Тому процентна ставка буде 23% - по проекту А і 21% - по проекту Б.

КА1=1/(1+0,23)1=0,81; КА2=0,66; КА3=0,537; КА4=0,439; КА5=0,355.

КБ1=1/(1+0,21)1=0,826; КБ2=0,68; КБ3=0,56; КБ4=0,4665; КБ5=0,385.

| Роки | Проект А | Проект Б | ||||

| Майбутня вартість | Коеф. диск. | Теперішня вартість | Майбутня вартість | Коеф. диск. | Теперішня вартість | |

| 1 | 4 | 0,81 | 3,24 | 20 | 0,83 | 16,6 |

| 2 | 5 | 0,66 | 3,3 | 20 | 0,68 | 13,6 |

| 3 | 5 | 0,54 | 2,7 | 20 | 0,56 | 11,2 |

| 4 | 6 | 0,44 | 2,64 | 20 | 0,47 | 9,4 |

| 5 | 5 | 0,36 | 1,8 | 20 | 0,39 | 7,8 |

| Всього | 25 | - | 13,68 | 100 | - | 58,6 |

Розрахуємо чистий приведений дохід для проектів А і Б :

ЧПДА = 13,68 – 12,5 = 1,18 ; ЧПДБ = 58,6 – 60 = -1,4.

Проект А більш доходний від Б.

Індекс дохідності IДА = 13,68 / 12,5 = 1,0944; IДБ = 58,6 / 60 = 0,97, тому проект Б відхиляємо, а проект А рентабельний (IДА>1).

Період окупності проектів А і Б:

ПОА = Обсяг інвестицій /ГПА =12,5 / 2,736 = 4,57 (ГПА = 13,68 / 5 = 2,736 );

ПОБ = 60 / 11,72 = 5,12 (ГПБ = 58,6 / 5 = 11,72).

Окупність проекту А менше строку реалізації (4,57 < 5 ), тому буде прийнят.

Окупність проекту Б більше строку реалізації, тому він буде відхілен.

Визначимо внутрішню норму доходності двох проектів.

а). методом проб і помилок:

| Роки | % ставка (30%) | Майбутня вартість | КД | Теперішня вартість | % ставка (27%) | Майбутня вартість | КД | Теперішня вартість |

| 1 | 0,3 | 4 | 0,769231 | 3,0769231 | 0,27 | 4 | 0,787402 | 3,149606 |

| 2 | 0,3 | 5 | 0,591716 | 2,9585799 | 0,27 | 5 | 0,620001 | 3,100006 |

| 3 | 0,3 | 5 | 0,455166 | 2,2758307 | 0,27 | 5 | 0,48819 | 2,44095 |

| 4 | 0,3 | 6 | 0,350128 | 2,1007668 | 0,27 | 6 | 0,384402 | 2,306409 |

| 5 | 0,3 | 5 | 0,269329 | 1,3466454 | 0,27 | 5 | 0,302678 | 1,513392 |

| Всього | - | 25 | - | 11,758746 | - | 25 | - | 12,51036 |

| ЧПД | 12,5 | - | - | -0,741254 | 12,5 | - | - | 0,010363 |

| Роки | % ставка (27,1%) | Майбутня вартість | КД | Теперішня вартість | % ставка (27,039%) | Майбутня вартість | КД | Теперішня вартість |

| 1 | 0,271 | 4 | 0,786782 | 3,1471282 | 0,27039 | 4 | 0,78716 | 3,148639 |

| 2 | 0,271 | 5 | 0,619026 | 3,0951301 | 0,27039 | 5 | 0,619621 | 3,098103 |

| 3 | 0,271 | 5 | 0,487039 | 2,4351928 | 0,27039 | 5 | 0,48774 | 2,438702 |

| 4 | 0,271 | 6 | 0,383193 | 2,2991592 | 0,27039 | 6 | 0,38393 | 2,303578 |

| 5 | 0,271 | 5 | 0,30149 | 1,5074477 | 0,27039 | 5 | 0,302214 | 1,51107 |

| Всього | - | 25 | - | 12,484058 | - | 25 | - | 12,50009 |

| ЧПД | 12,5 | - | - | -0,015942 | 12,5 | - | - | 9,36E-05 |

Дисконтна ставка дорівнює 27,039 % при який ЧПД дорівнює нулю.

Зробимо теж саме для проекту Б:

| Роки | % ставка (30%) | Майбутня вартість | КД | Теперішня вартість | % ставка (25%) | Майбутня вартість | КД | Теперішня вартість |

| 1 | 0,3 | 20 | 0,769231 | 15,384615 | 0,25 | 20 | 0,8 | 16 |

| 2 | 0,3 | 20 | 0,591716 | 11,83432 | 0,25 | 20 | 0,64 | 12,8 |

| 3 | 0,3 | 20 | 0,455166 | 9,1033227 | 0,25 | 20 | 0,512 | 10,24 |

| 4 | 0,3 | 20 | 0,350128 | 7,0025559 | 0,25 | 20 | 0,4096 | 8,192 |

| 5 | 0,3 | 20 | 0,269329 | 5,3865815 | 0,25 | 20 | 0,32768 | 6,5536 |

| Всього | - | 100 | - | 48,711395 | - | 100 | - | 53,7856 |

| ЧПД | 60 | - | - | -11,2886 | 60 | - | - | -6,2144 |

| Роки | % ставка (20%) | Майбутня вартість | КД | Теперішня вартість | % ставка (19,8577%) | Майбутня вартість | КД | Теперішня вартість |

| 1 | 0,2 | 20 | 0,833333 | 16,666667 | 0,198577 | 20 | 0,834323 | 16,686454 |

| 2 | 0,2 | 20 | 0,694444 | 13,888889 | 0,198577 | 20 | 0,696094 | 13,921887 |

| 3 | 0,2 | 20 | 0,578704 | 11,574074 | 0,198577 | 20 | 0,580767 | 11,615347 |

| 4 | 0,2 | 20 | 0,482253 | 9,6450617 | 0,198577 | 20 | 0,484547 | 9,6909474 |

| 5 | 0,2 | 20 | 0,401878 | 8,0375514 | 0,198577 | 20 | 0,404269 | 8,0853774 |

| Всього | - | 100 | - | 59,812243 | - | 100 | - | 60,000013 |

| ЧПД | 60 | - | - | -0,187757 | 60 | - | - | 1,295E-05 |

Дисконтна ставка дорівнює 19,8577 % при який ЧПД дорівнює нулю.

б). зробимо підрахунок методом ітерацій для проекту А при 23 и 30 % :

ВНДА = 23% + ЧПД (при 30%) / (ЧПД (при 30%) –ТВ (при 30 %)) х(30-23) =

= 23 % + 7 % х 13,68 / (13,68 – 11,76 ) = 23 % + 7,125 % = 30,125 %;

теж саме для проекту Б при 21 % и 30 % :

ВНДБ = 21% + (30%-21%) х 58,6 / (58,6 – 48,71) = 21,7 % .

в). розрахуємо графічним методом :

% ставка = 0% проект А дорівнює 25-12,5 =12,5 ; проект Б 100-60 = 40

ЧПД

- 20

- 15

- 12,5

- 10

26 %

- 5

5 10 15 20 25 30 35 % ставка

0

- -5 -0,74

ЧПД

- 40

- 30

-

- 20

25 %

- 10

5 10 15 20 25 30 35 % ставка

0

- -10 -11,28

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Не співпадання при графічному методі та методі проб та помилок пояснюється тим, що залежність не зовсім лінійна і треба брати декілька допоміжних точок. Так при 23 % для проекту А ЧПД = 1,18 (нижче графіка) , а для Б при 21% ЧПД = -1,4 (теж нижче ).

1.2. Визначити поточну ринкову вартість та очікувану поточну норму дохідності облігації і порівняти отримані показники з ціною реалізації облігації та нормою поточної дохідності за облігаціями такого типу на фондовому ринку. Зробити висновки щодо доцільності використання облігації в якості фондового інструмента портфеля цінних паперів наведених в табл. 2. ( Варіант № 23 ).

| Показники | Значення показників за варіантами | |

| Варіант 3 ( А ) | Варіант 2 ( Б ) | |

| 1. Номінал облігацій, грн. | 1000 | 1000 |

| 2. Ставка відсотка, що сплачується щорічно, % | 30 | 25 |

| 3. Термін, на який випущено облігацію, років | 5 | 4 |

| 4. Ціна реалізації на ринку, грн. | 1100 | 900 |

| 5. Термін, що залишається до погашення, років | 2 | 4 |

| 6. Норма поточної дохідності облігацій даного типу на фондовому ринку, % | 29 | 34 |

Визначимо поточну ринкову вартість облігацій за формулою :

ВО

= ![]() t

+

t

+ ![]() n

;

n

;

де ВО – поточна ринкова вартість облігацій, Во – щорічна сума відсотку по облігації, яка представляє собою добуток її номіналу на об’явлену ставку відсотку, Но – номінал облігацій, НД – норма поточної доходності, яка використовується як дисконтна ставка в розрахунках теперішньої вартості, n - число років, які залишилися до погашення облігації.

ВО(А) = 1000 х 0,3 / (1 + 0,29 )1 + 1000 х 0,3 / (1 + 0,29)2 + 1000 / ( 1 + 0,29)2 = 300 / 1,29 +

+ 300 / 1,6641 + 1000 / 1,6641 = 232,6 + 180,3 + 600,9 = 1013,8 ;

ВО(Б) = 1000 х 0,25 / (1 + 0,34 )1 + 1000 х 0,25 / (1 + 0,34)2 + 1000 х 0,25 / (1 + 0,34)3 +

+ 1000 х 0,25 / (1 + 0,34)4 + 1000 / ( 1 + 0,34)4 = 186,6 + 139,2 + 103,9 + 77,5 + 310,2 = 817,4.

Ціна реалізації облігацій в обох випадках вища за поточну ринкову вартість облігацій, а норма поточної дохідності нижча за норму поточної дохідності облігацій даного типу на фондовому ринку

Оцінка поточної норми дохідності по облігаціях розраховується за формулою :

ДО = Но х СВ / Цпо ;

де СВ – ставка по яких нараховується сума %, Но – номінал облігації, Цпо – ціна продажу облігацій на ринку.

ДО (А) = 1000 х 30 % / 1100 = 27,27 % ;

ДО (Б) = 1000 х 25 % / 900 = 27,77 %.

Як бачимо поточна норма дохідності по облігаціях нижча від поточної норми дохідності облігацій даного типу на фондовому ринку. Тому не доцільно використання даних облігацій в якості фондового інструмента портфеля цінних паперів.

Похожие работы

... Андрушків І.П. Державне регулювання та проблеми розвитку ринку інновацій / Ірина Петрівна Андрушків // Вісник ЛКА. - Сер. екон. – Вип.27. – Л., 2007. –– С.333 - 336 8. АНОТАЦІЯ 9. Андрушків І.П. Інвестування регіональної економіки та її ефективність в Україні – Рукопис. Дисертація на здобуття наукового ступеня кандидата економічних наук за спеціальністю 08.00.05 – Розвиток ...

... інвестиційного процесу швидко “старіють”. Тому повноцінний економічний аналіз інвестиційної діяльності є утрудненим. Але можна відзначити формування певних тенденцій, що якісно характеризують розвиток іноземного інвестування в Україну: ü переважання за розмірами інвестицій партнерів з промислово розвинутих країн і за кількістю – з країн, які розвиваються, а також поступове збільшення частки ...

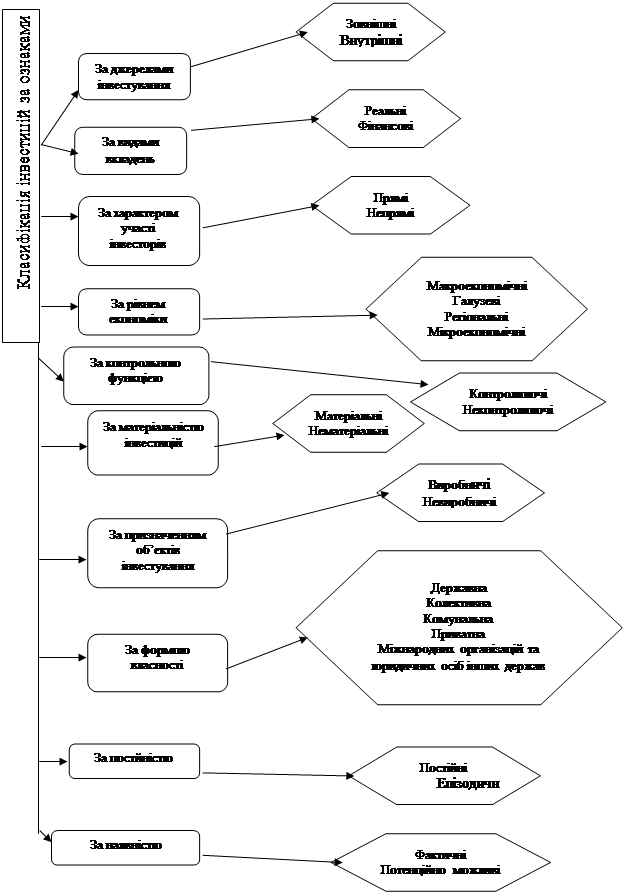

... в різні фінансові ін- струменти (в основному в цінні папери) з метою отримання доходів у майбутньому. За характером участі в інвестиційному процесі Прямі передбачають пряму участь інвестора у виборі об'єктів інвестування і вкладення капіталу. Вони здійснюються шляхом безпосереднього вкладення капіталу до статутних капіталів інших підприємств. Непрямі передбачають вкладення ...

... інвестиційну стратегію, зокрема в інноваційні проекти. Фізичні особи не можуть бути учасниками венчурних КІФ та ПІФ, а також, недиверсифікованих ПІФ. Проблеми та шляхи розвитку інститутів спільного інвестування Закон України «Про інститути спільного інвестування (пайові та корпоративні інвестиційні фонди)», прийнятий у квітні 2001 р., створив необхідні умови для розвитку в Україні інститут ...

0 комментариев