Навигация

Этап. Существуют следующие правила выбора критериев

27060

знаков

8

таблиц

4

изображения

1 этап. Существуют следующие правила выбора критериев.

Критерии должны быть операционными (измеряемыми) в той или иной шкале измерения

Критерии должны быть по возможности независимыми, т.е. условия достижения одного критерия не должны быть связаны с условиями достижения другого. Это условие, как правило, не всегда выполняется, но к этому нужно стремиться.

В выборе целей часто целесообразно строить многоуровневую иерархическую систему целей. На верхних уровнях должны стоять относительно глобальные абстрактные цели, а на низшем - конкретные. В рамках такой системы целей легче конкретизировать пути их достижения.

2 этап. На этом этапе проводится определение значимости (весов) каждого критерия для лица, принимающего решение. Чаще всего используют прямое и косвенное методы определения весов.

При прямом взвешивании значения целевым критериям присваивают эксперты.

При косвенном взвешивании на шкале интервалов сначала формируется ранговый порядок целевых критериев. Согласно своему положению, в ранговом порядке каждый критерий получает ранговое значение, причем самому важному критерию присваивается значение К (К - число критериев), а самому второстепенному - значение 1. Затем происходит преобразование ранговых показателей в веса, вычисляемые с помощью шкалы интервалов.

В простейшем случае, если критерии на шкале считать равноудаленными от соседних, то вес определяется на основании порядкового номера критерия, путем нормирования в какой-либо шкале.

3 этап. Состоит из 2-х фаз.

Определение степени достижения целей в рамках базовой шкалы измерения целевого показателя. Осуществляется для каждой цели низшего уровня иерархии.

Приведение этих показателей к сопоставимому виду относительно всех целевых показателей низшего уровня. Обычно это реализуется с помощью различных функций преобразования. Нормирование является одним из простейших вариантов. Целью реализации этого этапа является вычисление частичных полезных стоимостей в долях.

4 этап. На этом этапе происходит собственно определение полезности. Полезная стоимость Nni альтернативы i представляет собой сумму взвешенных показателей частичной полезности. Этот показатель рассчитывается по следующей формуле:

K

Nni = nik * wk

k=1

5 этап. Инвестиционный проект абсолютно выгоден, если его показатель полезности превышает заранее заданный критический показатель полезности.

Инвестиционный проект относительно выгоден, если его показатель полезности выше показателя полезности альтернатив.

Для данного примера дерево целей будет выглядеть следующим образом:

Оптимальный проект

0,5 0,5

Метод запрета сальдирования

Метод разрешения сальдирования

![]()

![]()

![]()

![]()

А

А

В

В

Веса подцелей рассчитывались следующим образом:

Экспертным методом определено, что веса конечных стоимостей при определении разными методами относятся как 0,5:0,5 соответственно.

Для преобразования проявлений величин альтернатив по проектам в показатели частичной полезности использовалась функция, базирующаяся на зависимости показателей частичной полезности и их проявлений.

Для обоих критериев:

| Проявление | Диапазон проявления (тыс.грн) | Показатель частичной полезности |

| Очень низкая | (0 - 10] | 0 |

| Низкая | (10 - 20] | 0,2 |

| Ниже средней | (20 - 30] | 0,4 |

| Средняя | (30 - 40] | 0,6 |

| Высокая | (40 - 50) | 0,8 |

| Очень высокая | 50 и выше | 1 |

Взвешенный показатель частичной полезности рассчитывается путем умножения показателя частичной полезности на веса принадлежащего критерия и подчиненной цели.

Однако бывают случаи, когда по одному методу проект является относительно выгодным, а по другому нет. В этом случае полезно применять метод анализа полезной стоимости, который взвесит полезность полученных оценок и выдаст конечный результат.

Анализ полезности представляет собой относительно простой способ нахождения решений при многоцелевых проблемах, проводимых с незначительными расчетами. Результаты анализа полезности можно относительно легко интерпретировать, если нормирование весов целей происходит до 1 или 100 (т.е. как доля или процент).

Критерии целей, веса целей и функций преобразования можно получить только путем субъективных оценок, который может быть связан с относительно высоким уровнем затрат, а также неточностью оценок.

Оценка инвестиционных проектов с помощью динамических моделей (в частности методом оценки конечной стоимости имущества) гораздо более привлекательна и достоверна, чем оценка с помощью статических моделей. Преимущественный учет поступлений и выплат, а также исследование динамики показателей по нескольким периодам - это существенные особенности, отличающие динамические модели от статических в сторону получения более точных оценок.

При оценке инвестиционных проектов методом конечной стоимости имущества выяснилось, что наиболее привлекательным является проект В. Эта привлекательность обусловлена, главным образом, тем, что у данного проекта намного ниже постоянные издержки, к чему всегда стремятся при управлении. Это и приобретение оборудования, заработная плата АУП, прочие постоянные издержки. А также величина кредита существенно меньше.

При проведении инвестиционного анализа необходимо помнить, что для потенциального инвестора кроме финансовых показателей могут быть важными также другие критерии целесообразности реализации проекта:

интересы сторон, принимающих участие в проекте:

системы бухгалтерского учета;

ценообразование на ресурсы и готовую продукцию;

срок жизни проекта;

риск и неопределенность.

Література:

1. Стратегической планирование инвестиционной деятельности.

2. Анализ экономической эффективности.

3. Бирман Г., Шмидт С. Экономический анализ инвестиционных процессов. М.: Юнити, 1997.

4. Под ред. Данилочкиной. Контроллинг как инструмент управления финансами. М.: Юнити, 1998.

5. В.В. Ковалев. Финансовый анализ. Управление капиталом. Выбор инвестиций. Анализ отчетности. М.: Финансы и статистика, 1998.

6. Под ред. Терехина В. И. Финансовое управление фирмой. М.: Экономика, 1998.

7. Норткотт Д. Принятие инвестиционных решений. - М.: Банки и

биржи, ЮНИТИ, 1997. - 247 с.

Похожие работы

... Андрушків І.П. Державне регулювання та проблеми розвитку ринку інновацій / Ірина Петрівна Андрушків // Вісник ЛКА. - Сер. екон. – Вип.27. – Л., 2007. –– С.333 - 336 8. АНОТАЦІЯ 9. Андрушків І.П. Інвестування регіональної економіки та її ефективність в Україні – Рукопис. Дисертація на здобуття наукового ступеня кандидата економічних наук за спеціальністю 08.00.05 – Розвиток ...

... інвестиційного процесу швидко “старіють”. Тому повноцінний економічний аналіз інвестиційної діяльності є утрудненим. Але можна відзначити формування певних тенденцій, що якісно характеризують розвиток іноземного інвестування в Україну: ü переважання за розмірами інвестицій партнерів з промислово розвинутих країн і за кількістю – з країн, які розвиваються, а також поступове збільшення частки ...

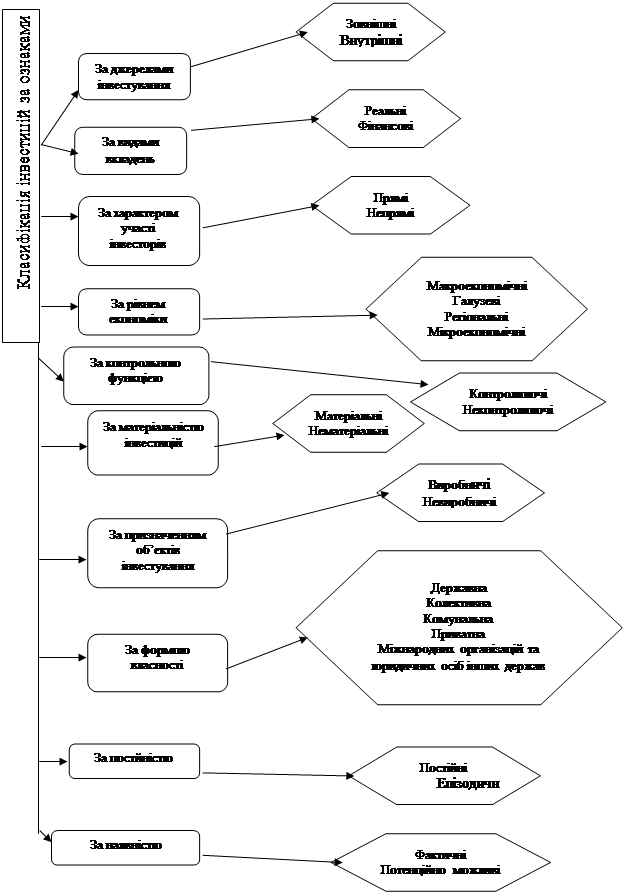

... в різні фінансові ін- струменти (в основному в цінні папери) з метою отримання доходів у майбутньому. За характером участі в інвестиційному процесі Прямі передбачають пряму участь інвестора у виборі об'єктів інвестування і вкладення капіталу. Вони здійснюються шляхом безпосереднього вкладення капіталу до статутних капіталів інших підприємств. Непрямі передбачають вкладення ...

... інвестиційну стратегію, зокрема в інноваційні проекти. Фізичні особи не можуть бути учасниками венчурних КІФ та ПІФ, а також, недиверсифікованих ПІФ. Проблеми та шляхи розвитку інститутів спільного інвестування Закон України «Про інститути спільного інвестування (пайові та корпоративні інвестиційні фонди)», прийнятий у квітні 2001 р., створив необхідні умови для розвитку в Україні інститут ...

0 комментариев