Навигация

Характеристика інвестиційного ринку та принципи його вивчення. Критерій «виходу» з інвестиційних проектів інвестиційного портфеля

27060

знаков

8

таблиц

4

изображения

2. Характеристика інвестиційного ринку та принципи його вивчення. Критерій «виходу» з інвестиційних проектів інвестиційного портфеля.

Привлечение в широких масштабах инвестиций в украинскую экономику преследует долговременные стратегические цели создания цивилизованного, социально ориентированного общества, характеризующегося высоким качеством жизни населения, в основе которого лежит экономика, предполагающая не только эффективное совместное функционирование различных форм собственности, но и интернационализацию рынка товаров, рабочей силы и капитала.

Перед экономической наукой стоит проблема поиска критериев выбора наивыгоднейших инвестиционных проектов. Решающим критерием при этом является получение максимальной прибыли. Наряду с прямой выгодой, получаемой в настоящий момент, все большее значение придается ожидаемой выгоде. Оцениваются возможности вытеснения конкурентов с рынка, рассчитываются выгоды от “вторичного эффекта”, обеспечиваемого развитием производства и последующих инвестиций, то есть, выгоды, выходящие за пределы отдельно взятого предприятия или компании. Чем крупнее корпорация, предприятие, чем больше капитал, которым они располагают, тем больше у них возможностей, наряду с инвестициями, быстро приносящих высокую прибыль, осуществлять вложения, в результате которых можно ожидать значительные прибыли в будущем.

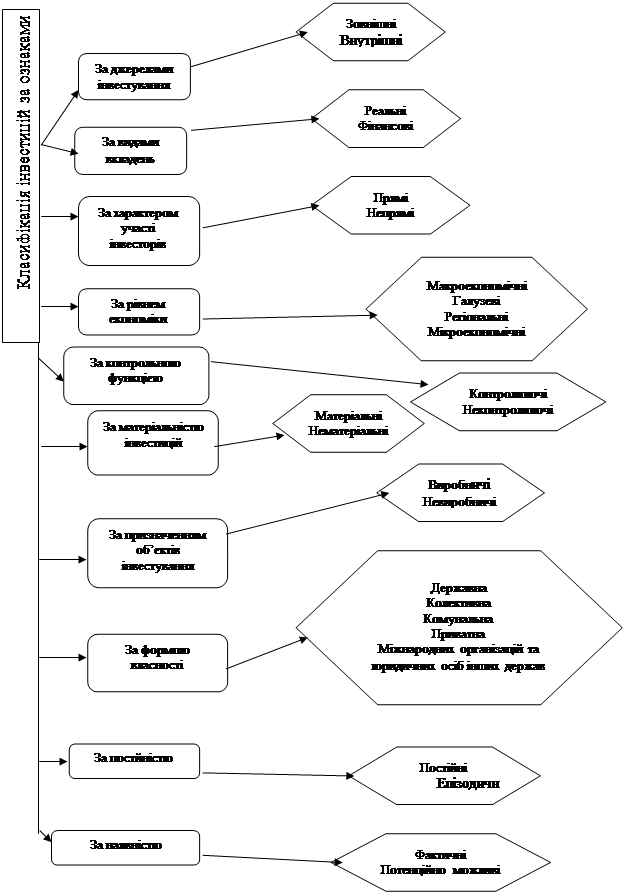

Под инвестициями понимают поток финансовых средств или материальных ценностей, имеющих долговременный характер (в сравнении с длительностью хозяйственного цикла предприятия), направленных на достижение долговременных экономических целей, связанных с изменением возможностей предприятия (состояния его хозяйственной инфраструктуры).

Инвестиционная деятельность - это вложение инвестиций, или инвестирование, и совокупность практических действий по реализации инвестиций.

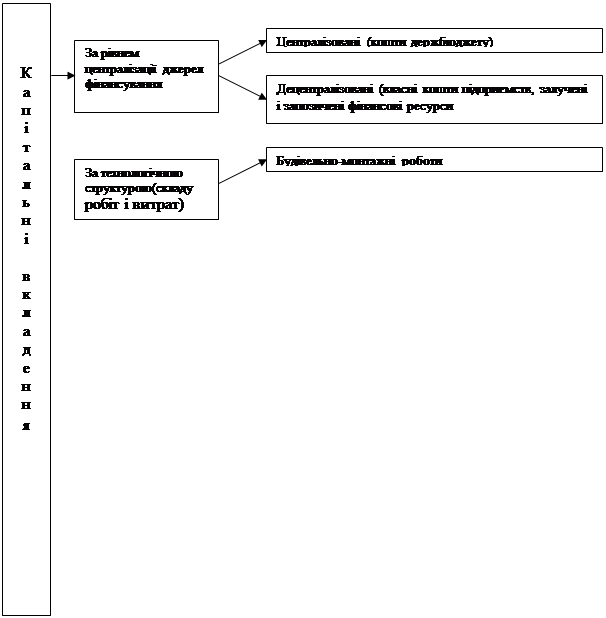

Инвестирование в создание и воспроизводство основных фондов осуществляется в форме капитальных вложений.

Инвестиционные проекты, предлагаемые к рассмотрению и оценке, являются реальными инвестициями, направленных на расширение производства и изменение возможностей предприятия. При этом средства вкладываются в строительство. Оба проекта являются долгосрочными, т.к. срок эксплуатации проекта =10 лет. В этом случае для получения более полной картины относительно прибыльности проектов необходимо проводить анализ различных факторов, не только на уровне предприятия и внутрифирменного планирования, но и учет макроэкономических факторов, влияющих на функционирование объекта. При оценке краткосрочных инвестиций этими факторами в какой-то мере можно пренебречь.

Обсуждаемые далее модели и методы подходят для оценки абсолютной и относительной выгодности инвестиций. При этом в основе анализа выгодности лежит только одна целевая функция. В связи с ограничением модели одной целевой функцией предполагается, что прочие целевые функции несущественны для нее.

При этом инвестиционные объекты обладают следующими характеристиками:

Существует ситуация определенности для всех данных и взаимосвязей модели;

Все существенные последствия альтернатив инвестирования изолированно отождествляются с ними и прогнозируются в форме издержек и результатов определенной величины;

Не существует взаимосвязи между инвестиционными объектами, взаимоисключающими друг друга;

Решения в других сферах деятельности предприятия, например, в сферах финансирования и производства, не принимаются одновременно с решениями в инвестиционной сфере;

Срок эксплуатации инвестиционных объектов заранее задан.

Метод конечной стоимости имущества

Метод определения конечной стоимости имущества представляет собой динамический метод инвестиционных расчетов, при котором в качестве целевой функции учитывается конечная стоимость имущества. Под конечной стоимостью имущества в данном случае понимают прирост имущества в денежной форме, вызванный реализацией инвестиционного объекта в завершающий момент планового периода.

Целевой функцией при использовании данного метода является максимизация конечной стоимости проекта.

Характерным отличием для модели конечной стоимости имущества является допущение относительно величин процентных ставок. Предполагается, что существуют две процентные ставки: ставка, по которой в неограниченном размере могут привлекаться финансовые средства (ставка привлечения финансовых средств), и ставка, по которой возможно вложение финансовых средств в неограниченном размере (ставка вложения финансовых средств).

При использовании оценки с помощью данного метода используется такое понятие как стоимость капитала. Стоимость капитала - это сумма дисконтируемых и/или ревальвируемых поступлений и выплат на определенный момент времени. Стоимость капитала означает прирост денежных средств (капитала) в результате реализации проекта. Стоимость капитала рассчитывается по формуле:

T

KW = (Lt - at)*q-t

t=0

где t - индекс периода времени

T - срок реализации проекта

Lt, at - поступления, выплаты в момент времени t

q - коэффициент дисконтирования

В связи с существованием двух процентных ставок при применении метода конечной стоимости имущества необходимо выяснить вопрос, какая часть положительных нетто-платежей используется для погашения задолженности по обязательствам, и какая часть имеющихся активов идет на финансирование отрицательных нетто-платежей. При этом выделяют два метода учета: метод определения конечной стоимости имущества с запретом сальдирования и с разрешением сальдирования.

Метод конечной стоимости имущества с запретом сальдирования

При методе запрета сальдирования предполагается, что не происходит ни погашения задолженности из положительных нетто-платежей, ни финансирования отрицательных нетто-платежей из имеющихся денежных активов. В данном случае необходимо открыть соответственно счет для положительных нетто-платежей (счет имущества) и счет для отрицательных нетто-платежей (счет обязательств). На учитываемые на имущественном счете (V+) положительные нетто-платежи (Nt+) до конца планового периода начисляются проценты по ставке вложения финансовых средств (h), а на отнесенные к счету обязательств (V-) отрицательные нетто-платежи (Nt-) - по ставке привлечения финансовых средств (s). Ревальвирование платежа в момент t происходит соответственно в течение T-t периодов. Согласно этому, для расчета показателей конечной стоимости имущества и обязательств в конце планового периода применяются следующие формулы:

T

VT+ = Nt+ * (1+h)T-t

t=0

T

VT- = Nt- * (1+s)T-t

t=0

Конечная стоимость имущества (VT+) соответствует сумме положительных нетто-платежей, ревальвированных на конец планового периода по ставке вложения финансовых средств.

Конечная стоимость обязательств (VT-) - это сумма ревальвированных по ставке привлечения финансовых средств отрицательных нетто-платежей.

При этом сальдирование имущества и обязательств происходит только в конце планового периода. В данном случае конечная стоимость имущества инвестиционного проекта рассчитывается путем сложения итоговых сумм счетов имущества и обязательств:

VE = VT+ + VT-

Метод конечной стоимости имущества с сальдированием

Согласно этому методу положительные нетто-платежи в полном размере идут на погашение существующей задолженности. Имеющееся имущество в случае необходимости должно в полном объеме использоваться для финансирования отрицательных нетто-платежей. На основе этого метода ведется только счет имущества V. На нем учитываются как положительные, так и отрицательные нетто-платежи. Показатель имущества соответственно может иметь как положительное, так и отрицательное значение. Начисление процентов в периоде t производится в конце периода (момент t) по ставке привлечения финансовых средств (s), если значение стоимости имущества в начале периода (Vt-1) отрицательно; а в случае, если показатель стоимости имущества положителен, - по ставке вложения финансовых средств (h). Стоимость имущества к моменту t (Vt) рассчитывается по следующей формуле:

![]() Vt-1

*

(1+h), Vt-1

0

Vt-1

*

(1+h), Vt-1

0

Vt = Nt +

Vt-1 * (1+s), Vt-1 < 0

Согласно этой формуле, конечная стоимость имущества (VE) определяется следующим образом:

![]() VT-1

* (1+h),

для VT-1

0

VT-1

* (1+h),

для VT-1

0

VE = NT +

VT-1 * (1+s), для VT-1 < 0

В случае использования метода определения конечной стоимости имущества инвестиционный объект абсолютно выгоден, если конечная стоимость его имущества выше нуля.

Инвестиционный проект относительно выгоден, если конечная стоимость его имущества выше подобного показателя для альтернативного проекта.

Допущения модели практически совпадают с допущениями метода стоимости капитала, а именно:

Все платежи подразделяются на следующие категории:

Объем производства равен объему сбыта (емкость рынка неограниченна)

Рассматривается только один вид продукции

Пренебрегаются различные налоговые и прочие обязательные платежи

Ставка процента постоянна во все периоды.

Преимуществом метода оценки конечной стоимости имущества по сравнению с методом стоимости капитала является смягчение предположения о современном рынке капитала за счет учета двух ставок процента - на вложение и привлечение. Можно сказать, что данная модель более реальна.

Метод анализа полезной стоимости

При решении многих инвестиционных проблем лица, принимающие решения, преследуют ряд целей, а не одну цель. Это справедливо прежде всего для инвестиций стратегического характера, с помощью которых создаются или изменяются сложные системы. Предметом рассмотрения данного метода являются единичные решения при нескольких целевых функциях.

Анализ полезной стоимости - анализ множества сложных альтернатив действий с целью упорядочения этого множества, согласно приоритетам лица, принимающего решения, относительно многомерной системы целей. Для альтернатив рассчитываются полезные стоимости.

При применении анализа полезной стоимости учитываются несколько целевых функций, взвешенных по их значимости для лица, принимающего решения. При этом определяют степень достижения отдельных целей с помощью отдельных альтернатив и указывают их в форме частичной полезности. Эти частичные полезности сводятся в единую полезную стоимость для каждой альтернативы путем присвоения весов критериям. При этом на основе сведения воедино частичных полезных стоимостей могут быть скомпенсированы неблагоприятные проявления отдельных целевых функций.

Анализ полезной стоимости включает в себя следующие этапы:

Определение целевых критериев

Взвешивание целевых критериев

Определение показателей частичной полезности

Определение полезной стоимости

Оценка выгодности

Похожие работы

... Андрушків І.П. Державне регулювання та проблеми розвитку ринку інновацій / Ірина Петрівна Андрушків // Вісник ЛКА. - Сер. екон. – Вип.27. – Л., 2007. –– С.333 - 336 8. АНОТАЦІЯ 9. Андрушків І.П. Інвестування регіональної економіки та її ефективність в Україні – Рукопис. Дисертація на здобуття наукового ступеня кандидата економічних наук за спеціальністю 08.00.05 – Розвиток ...

... інвестиційного процесу швидко “старіють”. Тому повноцінний економічний аналіз інвестиційної діяльності є утрудненим. Але можна відзначити формування певних тенденцій, що якісно характеризують розвиток іноземного інвестування в Україну: ü переважання за розмірами інвестицій партнерів з промислово розвинутих країн і за кількістю – з країн, які розвиваються, а також поступове збільшення частки ...

... в різні фінансові ін- струменти (в основному в цінні папери) з метою отримання доходів у майбутньому. За характером участі в інвестиційному процесі Прямі передбачають пряму участь інвестора у виборі об'єктів інвестування і вкладення капіталу. Вони здійснюються шляхом безпосереднього вкладення капіталу до статутних капіталів інших підприємств. Непрямі передбачають вкладення ...

... інвестиційну стратегію, зокрема в інноваційні проекти. Фізичні особи не можуть бути учасниками венчурних КІФ та ПІФ, а також, недиверсифікованих ПІФ. Проблеми та шляхи розвитку інститутів спільного інвестування Закон України «Про інститути спільного інвестування (пайові та корпоративні інвестиційні фонди)», прийнятий у квітні 2001 р., створив необхідні умови для розвитку в Україні інститут ...

0 комментариев