Навигация

1.2. Вексельное кредитование.

Отсутствие у клиента банка достаточных средств для расчета с поставщиками, и в связи с этим, возникновение временного недостатка оборотных средств, может быть восполнено получением вексельного кредита, благодаря которому:

осуществляется кредитование при отсутствии денежных средств, выполняется классическая функция кредитования. Банк осуществляет ее, не затрачивая собственные кредитные ресурсы, т.к. предоставляет юридическому лицу кредит в виде набора векселей на общую сумму кредита.

Кредит может быть получен векселями с разными сроками платежа под конкретные потоки платежей, при этом изменение срока векселей влечет за собой изменение процентной ставки по вексельному кредиту.

Таким образом, операция может производиться при отсутствии свободных кредитных ресурсов банка.

получается прибыль, обеспечивающая высокую доходность данной операции. Прибыль достигает от 200 до 300 процентов годовых с учетом резервирования, несмотря на то, что отличительной чертой вексельного кредита является невысокая процентная ставка по нему (в 4-5 и более раз ниже ставки обычного рублевого кредита). В среднем ставка кредитования устанавливается в диапазоне от 20 до 60 % годовых в зависимости, в основном, от срока кредита и взаимоотношений банка с клиентом.

Высокая рентабельность данной операции предопределяется низким уровнем затрат на ее проведение. По существу, они сводятся к затратам на оформление векселей и отвлечение средств на создание обязательных резервов, подлежащих депонированию в банке России.

При кредитовании срочными векселями, дата, по которым совпадает со сроком окончания кредита, установлена процентная ставка порядка 35 % годовых. В случае, когда общий срок кредита превышает срок векселя, размер процентной ставки увеличивается, оставаясь меньше ставки обычного кредита. В обратной ситуации, когда срок векселя превышает срок кредита, размер процентной ставки уменьшается, приближаясь с увеличением срока векселя к нулю, т.е. беспроцентному кредиту.

При кредитовании неопределенно-срочными векселями проценты смогут определяться , например, следующим образом: 35 % годовых за время до погашения векселя плюс проценты по ставке, близкой к ставке рефинансирования ЦБ России, с момента погашения векселя до окончания кредита. В результате, суммарная ставка по кредиту превышает 35 % и зависит от срока обращения векселя, но, тем не менее, меньше ставки обычного рублевого кредита. Для первого держателя векселя стоимость такого кредита состоит из процента, удерживаемого банком, например, как было сказано выше, 35 % годовых и суммы дисконта, которая приемлема для поставщика, согласного получить вексель. Если вексель принимается по номиналу, т.е. постановка ведется в размере вексельной суммы, то такое кредитование приемлемо для клиента.

1.3. Кредитование под залог векселей.

Кредитование под залог векселей имеет определенную специфику. Выдача ссуд производится под залог векселей:

кредитование под соло-вексель

открытие клиенту специального ссудного счета, который обеспечивается векселями

При векселедержательском кредите собственная кредиторская задолженность оформляется векселями. При этом получатель векселя – поставщик товаров, производитель услуг или иное лицо, являющееся кредитором, имеет возможность получить средства в банке векселедателя-должника за счет открытого ему кредита. Как правило, кредит по векселям, переданного в залог, предоставляется лишь в размере 60 – 90 % от их стоимости. Поэтому, взыскание вексельной суммы в случае невыполнения условий кредитного договора может принести определенный эффект.

2. Риски при операциях с векселями.

Операции по учету векселей являются для банков в значительной степени рискованными. Риск потерь связан не только с финансовым положением векселедателя, но определяется помимо этого рядом других факторов.

В частности, наблюдается информационная закрытость рынка. Эта проблема наиболее остра и связана с труднодоступностью информации о находящихся в обращении векселях, процедуре выпуска, погашении, фактах утери или хищении векселей, сводных данных, финансовой отчетности векселедателя.

Участники рынка пока не могут пользоваться общепринятой технологией совершения операций. Это связано с тем, что отсутствует унифицированный порядок выпуска и погашения векселей, проверки их на подлинность, устоявшегося документа оборота и порядка расчетов по совершаемым сделкам на вторичном рынке.

Сегодня отсутствует и торговая система или общепризнанная торговая площадка по операциям с векселями. Сделки с ними осуществляются на неорганизованном не биржевом рынке. Процедуры из заключения, совершение расчетов, передача долговых обязательств определяются индивидуально. Поэтому участники вексельного обращения практикуют различные способы исполнения сделок: на условиях предоплаты или предпоставки бумаг, закрытым или открытым индоссаментом.

Высок и риск мошенничества. Он связан с документарной формой векселя как долгового инструмента и усугубляется возможностью передачи векселей по бланковому индоссаменту, что усиливает риск злоупотребления.

При работе с векселями возникают различные коллизии по отдельным вопросам уголовного, гражданского и вексельного права. Например, существующая в рамках уголовного и гражданского прав процедура "ареста" денежных средств в обеспечении платежа или долговых обязательств, являющихся предметом спора, выступает в противоречии с нормами вексельного права. Такая ситуация делает рискованными не только активные операции банка по учету, но и пассивные – по привлечению ресурсов.

Определенный вклад в снижение степени риска по операциям с векселями могут внести принятые в рамках ассоциации участников вексельного рынка (АУВЕР) единые стандарты раскрытия информации, выпуска и погашения а также обращения векселей, обязательных для исполнения участниками ассоциации.

Следующим шагом, видимо, должна быть организация вексельной торговой площадки в раках ассоциации. Ее создание повысит ликвидность обращающихся векселей, ускорят торговые операции, снизят риск совершаемых сделок, сократит издержки для конечных участников, это приведет к повышению "прозрачности" вексельного рынка.

Возможно, существование торговой системы без обеспечения депозитарного учета совершаемых сделок с векселями и гарантированной системы их исполнения. В этом случае, допуск к участию в торгах не может быть свободным, а должен строиться в зависимости от опыта работы компании на вексельном рынке и собственной платежеспособности.

Одной из операций, получающих развитие, является авалирование коммерческими банками векселей сторонних векселедателей. При этом банк становится солидарно обязанным по векселям и в виде компенсации за риск получает комиссионный вознаграждения. Такая операция не влечет за собой отвлечение ресурсов, но требует тщательной проработки обеспечения сделки. Чаще всего в его роли выступает залог ликвидных материальных ценностей. Тогда уровень риска по сделке для банка определяется найденным механизмом перехода права собственности или реализации залога.

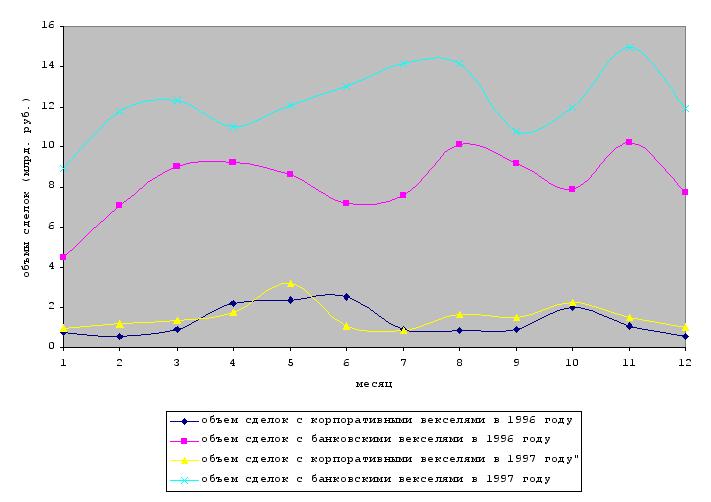

Вексельный рынок в России очень подвижен, поэтому и операции банков с векселями отличаются высокой динамичностью. Представляется, что чисто портфельные операции на вексельном рынке теряют значимость в силу снижения объемов вексельного кредитования и выравнивания доходности по региону.

Перспективным направлением становится ориентация банков на корпоративную клиентуру, разработка и внедрение различных расчетных схем с использованием как собственных векселей, так и обращающихся на рынке других долговых обязательств.

В зависимости от конкретной ситуации банк может брать на себя выполнение ряда функций – от разработки схемы до совершения комиссионных операций по поручению клиента, выполнение функций платежного агента. При этом банк, как посредник имеет ряд преимуществ относительно других финансовых институтов, представляемых на вексельном рынке. Прежде всего, они заключаются в более жестком контроле за финансовым состоянием со стороны Центробанка России, опыте работы на вексельном рынке, широком круге контрагентов, информационной обеспеченности и наличии финансовых ресурсов1.

3.Вексель – решение проблемы неплатежей.

Обеспечение производства оборотными средствами и средствами для расчетов является одной из узловых проблем нынешней экономической ситуации. Нужно иметь ввиду, что отказ от старого расчетно-платежного механизма, просуществовавшего с некоторыми изменениями с начала 30-х годов и вплоть до 90-х произошел в условиях, когда новый расчетный механизм создан не был и не был даже намечен в общих чертах. Его нужно создавать заново, хотя бы и с большим опозданием.

Лишившись дешевого и доступного банковского кредита, хозяйство, вполне естественно, пошло по пути наращивания коммерческого кредита в форме дебиторской и кредиторской задолженности. Однако этот коммерческий кредит столкнулся с отсутствием в хозяйстве тех форм, которые придали бы ему подвижность, мобильность, позволили бы временно свободным оборотным капиталам быстро переходить от одного хозяйства к другому, обслуживать хозяйственный оборот. Вместо цепочки расчетов возникла инертная масса неплатежей.

Сам факт огромной инертной массы дебиторской и кредиторской задолженности позволяют сделать три кардинальных вывода. Во-первых, в народном хозяйстве имеются ресурсы, которые могут быть реализованы и при определенных условиях пополнить оборотные средства. Во-вторых, необходимо возродить цивилизованные формы такой мобилизации – вексель и вексельное обращение. В-третьих, необходимо провести соответствующую корректировку кредитной политики, с тем, чтобы банковские ресурсы притекали в экономику, в частности, по каналам учета и переучета векселей. Отсюда следует и четвертый вывод – о переориентации (хотя бы частичной) эмиссионной политики Центробанка и политики рефинансирования на переучет векселей.

Существует, хотя бы теоретически, несколько путей решения проблемы неплатежей, кроме внедрения коммерческого векселя и вексельного кредита. Это, прежде всего – прямой банковский кредит в оборотные средства. Однако банковский (необеспеченный) кредит не может принять массовый и систематический характер в условии отсутствия между контрагентами. Он рискован и может предоставляться под высокие проценты, не приемлемые для товаропроизводителей. Банковский кредит под обеспечение товарно-материальными ценностями извлекает из оборота эти ценности и тем самым замедляет хозяйственный оборот. Такая форма кредита приемлема в случае формирования больших сезонных запасов, но в других случаях она будет вызывать замедление оборота и еще большую потребность в оборотных средствах.

В отличие от прямого банковского кредита, вексельный кредит не нуждается в особом залоге и менее рискован, чем банковский кредит. В отличие от дебиторской задолженности, вексельный кредит не связывает оборотные средства кредиторов, ибо позволяет им расплачиваться векселями со своими поставщиками.

Другая альтернатива вексельному обращению основанному на оформлении векселями задолженности предприятий – широкое использование в обороте векселей банков. Векселя банков нужно отличать не только от векселей предприятий, оформляющих товарную сделку (коммерческих векселей), но и от известных вексельной практике, так называемых, финансовых векселей. Нынешние векселя банков - это форма частной эмиссии расчетных средств, не обеспеченных конкретной сделкой по продаже товара и услуги. По сути дела – это квази-деньги, частные банкноты, не обладающие силой законного платежного средства, но обеспеченные обязательством банка по обмену на банкноты Центробанка.

Векселя банков увеличивают общую денежную массу, восполняя недостаток денежной эмиссии Центробанка. Они не мобилизуют внутренние резервы хозяйства, а представляют собой суррогат денежной эмиссии и суррогат прямого банковского кредитования. При этом эмиссионный доход достается коммерческим банкам. Если векселя предприятий, уменьшают массу потребных экономике оборотных средств, то векселя банков расширяют оборотные средства хозяйства за счет внешних вливаний в экономику частных расчетных средств. Обращение векселей должно начинаться снизу с первичных хозяйственных звеньев. Вексель должен мобилизовать внутренние ресурсы хозяйства, придавать им мобильность, а не представлять собой дополнительную частную эмиссию банкнот и сертификатов в дополнение к денежной эмиссии Центробанка. Только в этом случае к обслуживанию вексельного обращения может быль подключена банковская система. Задача банков в этом случае – не эмиссия векселей банков, а учет векселей предприятий и соответствующее использование значительной части кредитных ресурсов.

В связи с обострением дефицита денег в экономике, достаточно большую роль в процессе кредитования реального сектора на современном этапе приобрело вексельное кредитование. Необходимо отметить, что вексель как финансовый инструмент играет двоякую роль для нынешнего состояния российской экономики. С одной стороны, он как и другие долговые обязательства, представляет собой все-таки квази-деньги, и вексельный оборот существенно повышает роль агрегата денежной массы М2 за счет повышения скорости денежного обращения и за счет того, что многие веселя фактически являются банковской эмиссией денег. В связи с этим, вполне естественно введение ЦБ РФ экономического норматива Н13, цель которого – ограничить объемы выпуска банковский векселей. С другой стороны, вексель способствует развитию новых форм денежного обращения, генерирует новые формы трансакций и трансфертов, частично решая, таким образом, проблему дефицита денег в экономике и проблему неплатежей. Поэтому неудивительно, что вексель сейчас остается одним из наиболее распространенных платежных инструментов на финансовом рынке России. А вексельное кредитование – одним из наиболее широко используемых видов кредитования корпоративных клиентов.

Схема вексельного кредитования достаточно проста. Когда предприятий нуждается в дополнительных оборотных средствах, но из-за высокой стоимости обычного банковского кредита не имеет возможности получить его "живыми" деньгами, оно может прибегнуть к вексельному кредитованию. В таком случае банк заключает с клиентом договор, по которому предприятие в качестве кредита получает пакте векселей на сумму, указанную в этом договоре. Кок правило, полученные векселя являются бездоходными. Ими предприятие рассчитывается с поставщиками и подрядчиками. По истечении срока кредитного договора предприятие – первых векселедержатель погашает полученные ранее "живыми" деньгами кредит, выплачивая проценты. Последний владелец векселя предъявляет его к оплате в указанный срок и получает вексельную сумму. Это лишь общая схема операций по кредитованию с векселями1. Возможны так же варианты досрочного предъявления векселей в банк и учета их с последующим дисконтом, последующего кредитования под залог банковских векселей, полученных от первого векселедержателя и т.д.

Досрочный учет собственных векселей является, пожалуй, наиболее интересной для банка активной операцией. Это связано не только с отсутствием риска при проведении сделок, но и существующим порядком отражения учетного дисконта непосредственно по счету доходов банка. Именно возможность последующего досрочного учета собственных векселей служит серьезным стимулом для выдачи коммерческими банками вексельных кредитов.

Предметом других учетных операций выступают прежде всего банковские векселя. Падение объемов вексельного кредитования вынудило коммерческие банки обратить внимание на отдельные корпоративные бумаги.

Из огромного перечня наводнивших российский рынок корпоративных векселей, только очень узкий круг их можно отнести к действительным векселям – безусловным долговым обязательствам.

Порядок обращения остальных бумаг регулируется не вексельным правом, а внутренними положениями отдельных векселедателей, которые зачастую не только не предполагают погашение векселей в денежной форме, но даже не предусматривают прием векселей к погашению задолженности при отсутствии сопроводительных писем или при наличии отдельных индоссаментов.

С учетом подобных моментов банки приобретают для собственного инвестиционного портфеля очень ограниченный круг корпоративных векселей, в частности РАО "Газпром", АО "Алмазы-России-Саха", АО "Сиданко"1. Векселя других предприятий в силу имеющихся особенностей их использования только в схемах взаиморасчетов выступают для банков исключительно предметом сделок типа "рэпо" либо брокерских операций.

При использовании вексельного кредитования не происходит реального отвлечения денежных средств на период выдачи ссуды. Кроме того, находящиеся в обращении банковские векселя и как предмет высоко ликвидного обеспечения при предоставлении банком каких-либо кредитных продуктов – кредитов, гарантий, аккредитивов и т.п. Устанавливая достаточно низкие ставки по вексельным кредитам, банк дополнительно привлекает и новых клиентов. При определении процентной ставки по вексельному кредиту принимаются во внимание следующие факторы:

необходимость резервирования остатков по вексельным счетам в фонде обязательных резервов ЦБ РФ, что обуславливает дополнительное привлечение средств аналогичной срочности;

вероятность дополнительного привлечения денежных средств при разрыве сроков предоставления кредита и сроках обращения векселя (на разницу в сроках);

необходимость учета процентной ставки при определении риска, возникающего при операции кредитования1.

Выгода, извлекаемая предприятиями при использовании вексельного кредита.

преодоление необоснованного и неэффективного ограничения платежеспособного спроса и в целом ряде случаев добиться роста производственной активности;

банковская гарантия платежа путем предоставления векселя снимает необходимость для предприятий предоплаты в тех нередких случаях, когда она служит исключительно для защиты от риска неплатежей, тем самым появляется возможность ускорения материального оборота;

банковские векселя, предоставленные клиентам банка под депозиты, которые являются для банка гарантией оплаты векселей, как правило, по сумме в два раза и более, превосходят размер депозита и, таким образом величина, оборотных средств оперативного управления предприятия увеличивается;

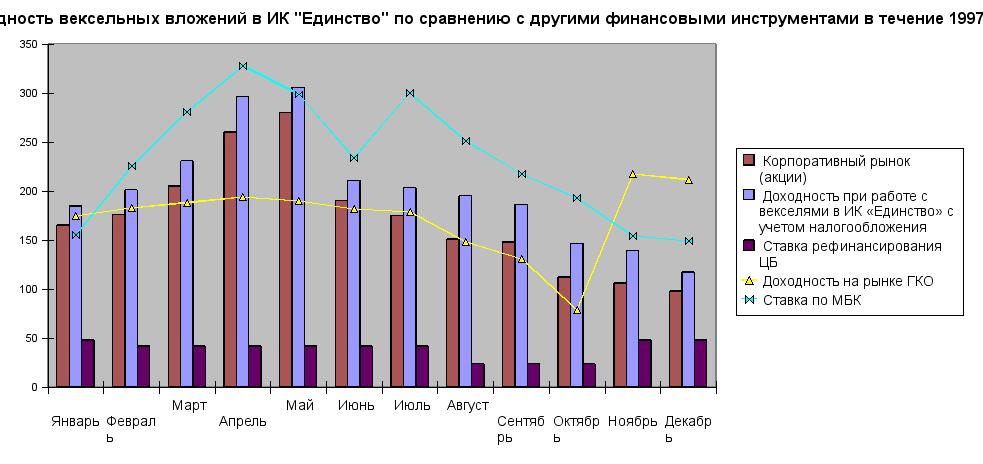

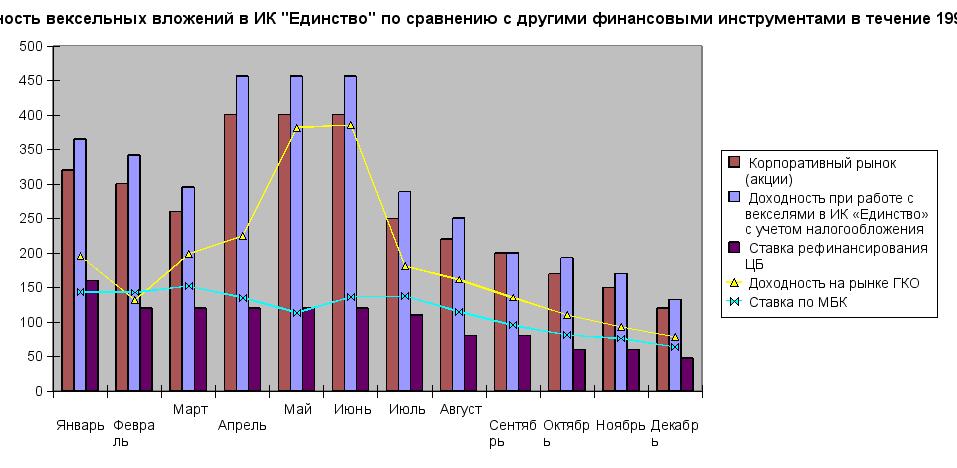

в прямой экономии на налоговых выплатах, налог на доход, полученный по векселю для предприятия - 15 %, по сравнению с налогообложением аналогичного дохода на депозитном вкладе в банке, который составляет 35 %2;

ликвидность вложений; бурно развивающийся вексельный рынок предоставляет возможность продать вексель или учесть его в банке.

Решение проблемы дефицита денег в экономике, безусловно, облегчит доступ предприятий к получению кредитных "живых" денег, однако не приведет к полному отказу от векселей в качестве получения источника дополнительных оборотных средств, поскольку вексельное законодательство и унифицировано, а стоимость "вексельных" денег всегда будет оставаться ниже стоимости "живых". И поскольку ситуация, сложившаяся в финансовой системе страны, такова, что только кредитование реального сектора (речь идет о возвратных кредитах) может служить мощным источником улучшения положения промышленных предприятий и обслуживающий их коммерческих банков, вексельное кредитование будет с успехом использоваться между банками и их клиентами.

Самым существенным элементом инфраструктуры вексельного рынка является механизм ликвидности этой ценной бумаги в законодательном порядке. Если он не будет выработан и законодательно закреплен, то векселедержатели в России столкнуться в недалеком будущем с проблемой массовых неплатежей по векселям.

Похожие работы

... мультипликатором. На сегодняшний день в силу вышеизложенных причин, вексель остается одним из наиболее важных расчетных инструментов на финансовых рынках России и Кыргызстана. Применение векселя и регулирование вексельного обращения. Основными источниками привлеченных средств новых коммерческих банков России и Кыргызстана стали деньги государственных и кооперативных предприятий, а также ...

... участников рынка; а также вся исполнительная власть в области рынка ценных бумаг передавалась создаваемой Федеральной комиссии по рынку ценных бумаг (ФКЦБ России). СОВРЕМЕННОЕ ВЕКСЕЛЬНОЕ ОБРАЩЕНИЕ В РОССИИ Согласно Постановлению ВС РСФСР «О применении векселя в хозяйственном обороте страны» и приложению к нему «Положения о простом и переводном векселе» было разработано Письмо ЦБ РСФСР от ...

... . 2) удаленность от векселедателей наиболее ликвидных векселей и проблема получения от них информации при проверке и гашении векселей. 3) неразвитость технологии вексельного обращения и 4) недостаток информации об имеющейся практике обращения векселей. ИК «Единство» была образована в 1993 году, но до 1995 года в компании не было отдельного вексельного подразделения, и поэтому сделки с векселями ...

... суда РФ с учётом практики в арбитражных судах выработал рекомендации по разрешению споров, связанных с использованием векселя в хозяйственном обороте. Таким образом, в отношении правового регулирования вексельного обращения сложилась устойчивая, комплексная система юридических норм, отличительной чертой которой является самодостаточность, замкнутость и законченность. Однако, как и в другом ...

0 комментариев