Навигация

Анализ операций с векселями

47187

знаков

0

таблиц

6

изображений

4. Анализ операций с векселями.

4.1. Анализ доходности финансовых векселей.

Вексель может быть выпущен как с дисконтом, так и с выплатой фиксированного процента к номиналу в момент погашения (процентный вексель).

С![]()

точки зрения

количественного

анализа в первом

случае вексель

представляет

собой дисконтную

бумагу, доход

по которой

представляет

разницу между

ценой покупки

и номиналом. Поэтому доходность

такого векселя

определяется

аналогично

доходности

любого обязательства,

реализуемого

с дисконтом

и погашаемого

по номиналу:

где t –число дней до погашения;

Р – цена покупки;

N – номинал;

К – курсовая стоимость;

В – используемая временная база;

Как правило, в операциях с векселями используются обыкновенные проценты (360/360).

Абсолютный дисконт по дисконтному векселю S равен:

S=FV-PV=N-P=100-K. (2)

Е![]()

сли

вексель продается

(покупается)

до срока погашения,

доход будет

поделен между

продавцом и

покупателем

с учетом величины

рыночной ставки

процента и

числа дней,

оставшихся

до погашения:

где Y - рыночная ставка (норма доходности покупателя);

t - число дней от момента сделки до срока погашения;

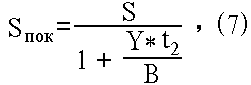

Соответственно, доход продавца будет равен:

Sпрод = S - Sпок , (4)

Если вексель размещается по номиналу, его доход определяется объявленной процентной ставкой r. В этом случае вексель представляет собой ценную бумагу с выплатой фиксированного дохода в момент погашения.

_______________________________________________________

1 Лукасевич И.Я. Анализ финансовых операций. М. 1995 г.

С учетом введенного выше обозначения r абсолютный размер дохода по векселю может быть определен, как:

![]()

где r - ставка по векселю;

N - номинал;

t - срок погашения в днях;

B - временная база;

С![]()

оответственно,

годовая доходность

погашения

Y, исчисленная

по простым

процентам,

будет равна:

Из (5) и (6) следует, что если обязательства размещено по номиналу и держится до срока погашения его доходность будет равна указанной в контракте ставки процента (т.е. Y=r).

Е

сли

вексель продается

(покупается)

между датами

выпуска и погашения,

абсолютная

величина дохода

S будет

распределена

между продавцом

и покупателем

в соответствии

с рыночной

ставкой (нормой

доходности

покупателя)

Y на данный

момент времени

и пропорционально

сроку хранения

ценной бумаги

каждой из сторон.

Часть дохода,

причитающаяся

покупателю

за оставшийся

до погашения

срок t2,

будет равна:

где t2 - число дней от момента покупки до погашения векселя.

Соответственно, продавец получит величину:

Sпрод = S – Sпок (8)

Соотношение (7) и (8) отражают ситуацию равновесия на рынке (т.е. "справедливое" распределение доходов в соответствии с рыночной ставкой Y и пропорционально сроку хранения бумаги каждой из сторон). Любое отклонение в ту или иную сторону повлечет за собой перераспределение дохода в пользу одного из участников сделки.

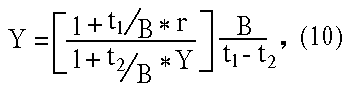

П![]()

редельная

величина рыночной

ставки Y,

при которой

продавец бумаги

получит доход,

должна удовлетворять

неравенству:

где r - ставка по векселю;

Y - рыночная ставка;

t1 - число дней до погашения в момент покупки;

t2 - число дней до погашения в момент перепродажи;

П

ри

этом доходность

операции будет

равна:

где YTM - эффективная доходность

4.2. Оценка стоимости финансовых векселей.

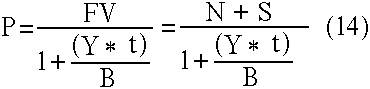

Процесс оценки стоимости векселя, выпущенного с дисконтом, заключается в определении современной величины элементарного потока платежей по формуле простых процентов исходя из требуемой нормы доходности Y.

С![]()

учетом используемых

обозначений

формула текущей

стоимости

(цены) подобного

обязательства

будет иметь

вид:

П![]()

оскольку

номинал дисконтного

векселя принимается

за 100%, его курсовая

стоимость

равна:

О

пределение

современной

стоимости

процентных

векселей. С

учетом накопления

на момент проведения

операции дохода

стоимость

обязательства

(Р), соответствующая

требуемой норме

доходности

Y может быть

определена

из соотношения:

где – t число дней до погашения.

При Y=r рыночная стоимость обязательства на момент выпуска будет равна номиналу (т.е. Р=N). Соответственно, при Y>r будет Р

Похожие работы

... мультипликатором. На сегодняшний день в силу вышеизложенных причин, вексель остается одним из наиболее важных расчетных инструментов на финансовых рынках России и Кыргызстана. Применение векселя и регулирование вексельного обращения. Основными источниками привлеченных средств новых коммерческих банков России и Кыргызстана стали деньги государственных и кооперативных предприятий, а также ...

... участников рынка; а также вся исполнительная власть в области рынка ценных бумаг передавалась создаваемой Федеральной комиссии по рынку ценных бумаг (ФКЦБ России). СОВРЕМЕННОЕ ВЕКСЕЛЬНОЕ ОБРАЩЕНИЕ В РОССИИ Согласно Постановлению ВС РСФСР «О применении векселя в хозяйственном обороте страны» и приложению к нему «Положения о простом и переводном векселе» было разработано Письмо ЦБ РСФСР от ...

... . 2) удаленность от векселедателей наиболее ликвидных векселей и проблема получения от них информации при проверке и гашении векселей. 3) неразвитость технологии вексельного обращения и 4) недостаток информации об имеющейся практике обращения векселей. ИК «Единство» была образована в 1993 году, но до 1995 года в компании не было отдельного вексельного подразделения, и поэтому сделки с векселями ...

... суда РФ с учётом практики в арбитражных судах выработал рекомендации по разрешению споров, связанных с использованием векселя в хозяйственном обороте. Таким образом, в отношении правового регулирования вексельного обращения сложилась устойчивая, комплексная система юридических норм, отличительной чертой которой является самодостаточность, замкнутость и законченность. Однако, как и в другом ...

0 комментариев