Навигация

50000 15

А = ————– = 7500грн100

Затраты на электроэнергию определяются по формуле:

Nу КN Кв Fд Ц эл

Ээл = ——————————– , ( 3.2 )

Кс * КПД

где Nу – установленная мощность электродвигателей в кВтч;

КN – коэффициент использования оборудования по мощности;

Кв – коэффициент использования оборудования по времени;

Fд – годовой фонд работы оборудования в часах;

Ц эл – стоимость 1 кВтч электроэнергии в гривнах;

Кс – коэффициент, учитывающий потери сети;

КПД – коэффициент полезного действия электродвигателей, (0,56 – 0,9).

Пользуясь исходными данными из таблицы 3.1 рассчитаем затраты на электроэнергию отдельно для электропечи и пресса. Для нашего примера затраты на электроэнергию составят:

50 ,06 0,95 1830 0,13

Ээл(печь) = ———————————— = 10926,913грн.

0,85 0,73

26 0,6 0,95 1830 0,13

Ээл(пресс) = ———————————— = 5463,457грн.

0,85 0,73

Расходы на текущий ремонт и межремонтное обслуживание определяются на основе “ Единой системы ППР ”, а ориентированные расчетов берется в размере 3 – 4% от стоимости основных средств, затрачиваемых на удаление и переработку стружки. В нашем примере расходы на текущий ремонт и межремонтное обслуживание составят:

50000 3,5

————— = 1750грн.

100

Расходы на охрану труда и технику безопасности принимают в размере 1% от фонда зарплаты: (3600 + 1548) 0,01 = 51,48грн.

Расходы на амортизацию и содержание зданий принимают в размере 5% от стоимости зданий. В нашем примере стоимость зданий составляет 50400грн., т.о. расходы на амортизацию и содержание зданий: 50400 0,05 = 2520грн.

Расходы воды для охлаждения брикетировочных прессов определяется по формуле:

В = n p Т , ( 3.5)

где n – число прессов;

p – расход воды в м3/ч;

Fд – действительный годовой фонд работы пресса.

Рт = 1 0,5 1830 = 915 м3

Стоимость воды будет:

Зв = Ц В, ( 3.6)

где Ц – цена 1 м3 воды.

Зв = 0,05 915 = 45,75грн.

Условно-годовая экономия, получаемая при брикетировании стружки, определяется по формуле:

Э = Цбр - Цс , ( 3.7)

где Цбр – стоимость годового объема брикетов;

Цс - стоимость годового объема непереработанной стружки.

Себестоимость механизированного сбора, транспортировки и переработки стружки:

С = 3600 + 1549 + 1904,76 + 7500 + 10926,913 + 5463,457 + 1750 + 51,48 + +2520 + 45,75 = 35310,36грн.

Годовая себестоимость на тонну:

35310,36

———— = 42,795грн./тонну

746,6

Планируем, что процент прибыли составляет 15% :

Прибыль = 35310,36 0,15 = 5296,554грн.

Прибыль на тонну:

5296,554

———— = 7,094грн./тонну

746,6

Стоимость годового объема брикетов составит:

Цбр = 5296,554 + 35310,36 = 40606,914грн.

Если объема стружки для брикетов составляет 746,6 тонн в год, то цена одного брикета на тонну:

40606,914

———— = 54,389грн./тонну

746,6

Стоимость годового объема стружки на тонну:

Цс = 39грн./тонну

Т.е. при использовании комплексной системы переработки отходов и специального оборудования для сбора и окускования металлоотходов для получения брикетов, получим, что если раньше мы продавали стружку по 39грн./тонну, то в результате данного мероприятия цена брикета составит 54,389грн./тонну.

Экономия за счет увеличения стоимости брикета:

Э = 54,389 – 39 = 15,389грн./тонну

На весь объем экономия составит:

Эv = 15,389 746,6 = 11489,427грн. за год.

По данному мероприятию для окончательной оценки эффективности реконструкции определяются показатели:

чистая приведенная стоимость проекта реконструкции;

индекс прибыльности (рентабельности) инвестиций;

период окупаемости инвестиций;

внутренняя норма рентабельности.

Инвестиции в нашем примере составляют 50000грн., срок эксплуатации оборудования (пресса и печи) – 6 лет. Годовая норма амортизационных отчислений – 15%. Ставка налогообложения прибыли – 30%, ставка доходности – 7%. Планируется, что ежегодно прибыль будет увеличиваться на 1%.

На основании исходных данных рассчитаем показатели эффективности инновационно-инвестиционного проекта.

Таблица 3.2 – Расчет чистого денежного дохода по годам.

| Показатели | Годы эксплуатации | |||||

| 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | |

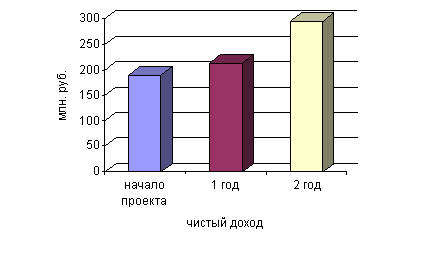

| 1. Прибыль от реализации | 11489,427 | 11604,321 | 11720,364 | 11837,567 | 11955,942 | 12075,504 |

| 2. Годовые амортизационные отчисления | 8333,3 | 8333,3 | 8333,3 | 8333,3 | 8333,3 | 8333,3 |

| 3. Прибыль к налогообложению | 3156,127 | 3271,021 | 3387,064 | 3504,267 | 3622,642 | 3742,29 |

| 4. Налог на прибыль | 946,838 | 981,306 | 1016,119 | 1051,280 | 1086,79 | 1122,66 |

| 5. Чистая прибыль | 2209,289 | 2289,715 | 2370,945 | 2452,987 | 2535,852 | 2619,63 |

| 6. Чистые денежные поступления | 10542,589 | 10623,015 | 10704,245 | 10786,287, | 10869,152 | 10952,93 |

Амортизационные отчисления: 50000 : 6 = 8333,3грн.

Т.к. прибыль ежегодно увеличивается на 1% :

П1 = 11489,427грн.

П2 = 11489,427 (0,01 + 1) = 11604,321 грн.

П3 = 11604,321 1,01 = 11720,364 грн.

П4 = 11720,364 1,01 = 11837,567 грн.

П5 = 11837,567 1,01 = 11955,942 грн.

П6 = 11955,942 1,01 = 12075,501 грн.

1

ЧДС = Дi ——— – ИС, (3.8)

(1 + r)t

где Дi – чистые денежные поступления;

t – года (1 – 6);

r – ставка доходности;

ИС – инвестиции.

1 1 1

ЧДС = 10542,589 ——— + 10623,015 ——— + 10704,245 ——— +

(1+0,7)1 (1+0,7)2 (1+0,7)3

1 1 1

+ 10786,287 ——— + 10869,152 ——— + 10952,93 ——— – 50000 =

(1+0,7)4 (1+0,7)5 (1+0,7)6

= 51140,167 – 50000 = 1140,167 грн.

П

Е = ——— , (3.9)

Ѕ ИС

где Е – индекс рентабельности инвестиций (прибыльности);

П – чистая прибыль.

2209,289 2289,715 2370,945 2452,987 2535,852 2619,63

Е = (———– + –——— + –——— + –——— + –——— + –———) *100 =

Ѕ50000 Ѕ50000 Ѕ50000 Ѕ50000 Ѕ50000 Ѕ50000

= 57,9%

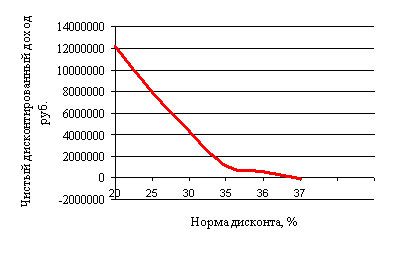

Т – период окупаемости;

В данном случае Т = 3,5 года.

f(r1)

ВНР = r1 + –———— * (r2 - r1) , (3.10)

f(r1) + f(r2)

r1 = 5%, r2 = 10%;

10542,589 10623,015 10704,245 10786,287 10869,152 10952,93

f(r1) = ———— + ———— + ———— + ———— + ———— + ———— –

(1+0,05)1 (1+0,05)2 (1+0,05)3 (1+0,05)4 (1+0,05)5 (1+0,05)6

– 50000 = 76840,117 – 50000 = 26840,117 грн.

10542,589 10623,015 10704,245 10786,287 10869,152 10952,93

f(r2) = ———— + ———— + ———— + ———— + ———— + ———— –

(1+0,1)1 (1+0,1)2 (1+0,1)3 (1+0,1)4 (1+0,1)5 (1+0,1)6

– 50000 = 66793,347 – 50000 = 16793,347 грн.

26840,117

ВНР = 5 + ————————–––– 10 = 11,15%

26840,117 + 16793,347

На основе проведенных расчетов можно сделать следующие выводы: мероприятие, предложенное в данной проектной части экономически целесообразно. Это показывают выше приведенные расчеты:

интегральный доход (ЧПС) больше единицы, а он показывает величину дохода, который получит предприятие с учетом фактора времени (через 6 лет);

на каждую вложенную гривну прибыль составит 57,9%;

период окупаемости инновационно-инвестиционного проекта небольшой – 3,5 года, что приемлемо для его принятия;

внутренняя норма рентабельности больше единицы (11,15%) – проект приемлем.

Для внедрения данного мероприятия на предприятия необходимо в первую очередь создать такие организационные условия которые позволили решать все вопросы , связанные с прохождением проекта новой техники.

Предлагается рассматривать проект на основе органиграммы прохождения новой техники в приложении Д.

Эффективная деятельность предприятия во многом зависит от четко налаженной организационной структуры. Раньше на АО “Днепровагонмаш” действовало специальное конструкторское бюро по вагоностроению. Но в данный момент работа по подготовке новых видов продукции координирует главный инженер через заместителя главного инженера.

С целью централизации работ по подготовке новых видов продукции предлагается ввести отдел инновационного развития, который подчинялся бы непосредственно главному инженеру.

О

Патентно-лицензионное бюро

бновленная

организационная

структура

управления

инновационными

ресурсами будет

выглядеть

следующим

образом:

бновленная

организационная

структура

управления

инновационными

ресурсами будет

выглядеть

следующим

образом:

Рисунок 3.1 – Предлагаемая модель организационной структуры управления инновационными ресурсами.

Предлагаемая модель организационной структуры (рисунок 3.1) позволит оперативно решать вопросы по конструкторско-технологической документации, изготовлению и испытанию опытных образцов и оснащенности производства при запуске новых видов продукции. Предлагаемая организационная структура также снимает большое количество обязанностей, возложенных на главного инженера.

Общее положение об отделе инновационного развития.

Общее положение.

Отдел инновационного развития является структурным подразделением предприятия и подчиняется непосредственно главному инженеру.

Отдел инновационного развития возглавляется менеджером по инновациям.

Структуру отдела утверждает генеральный директор предприятия, исходя из условий и особенностей производства, а также объема работ, возложенных на отдел.

Задачи.

Разработка планов инновационного развития предприятия и ориентация разработчиков на выполнение требований потребителей к выпускаемой продукции.

Исследование рынка инноваций и анализ инновационной деятельности на макро- и микро уровнях.

Содействие рационализаторству и изобретательству, организация помощи рационализаторам и изобретателям в оформлении и техническом обосновании предложений и изобретений.

Обеспечение внедрения новых прогрессивных технологий и новых видов продукции.

Функции.

Выполнение передовых тенденций в мировом производстве инновационных ресурсов по профилю предприятия.

Координация и согласование действий всех функциональных отделов в выработке единой коммерческой политики.

Разработка предложений и рекомендаций по изменению характеристик, конструкций и технологий производства выпускаемой и принципиально новой продукции с целью улучшения ее потребительских свойств с учетом мнения пользователей и передовых достижений представление указ предложений и совместно с инженером-технологом, инженером-конструктором, инженером-экономистом определение параметров новых и модернизированных машин и технологий и экономическую эффективность внедрения новшеств.

Анализ инновационных мероприятий.

Разработка комплекса инженерно-технических решений по объемам производства, обеспечивающих готовность производства и оперативному освоению и стабильному выпуску новых изделий.

Разработка совокупности мероприятий по обеспечению технологической готовности производства.

Ознакомление с нормативной, директивной и первичной информации об инновациях и формировании задач, которые необходимо решить.

Формирование новых потребностей с целью расширения рынка и поиск новых форм применения выпускаемой продукции.

Поддержание связей с научными организациями с целью принятия оптимальных инновационных решений.

Заключение договоров с научно-исследовательскими организациями, высшими учебными заведениями о творческом сотрудничестве.

Во главе данного отдела инновационного развития будет стоять менеджер по инновациям.

Должностная инструкция менеджера по инновациям.

Общее положение.

Менеджер по инновациям является непосредственно управляющим отделом инновационного развития.

Менеджер по инновациям руководствуется в своей работе положением об отделе инновационного развития и настоящей должностной инструкцией.

На должность менеджера по инновациям назначаются лица с базовым образованием по специальности профессионального менеджера по инновациям, имеющего практический опыт работы управляющим в сфере инноваций на вагоностроительном предприятии не менее пяти лет; знания в области науки и техники вагоностроения; владение электронной техникой управления, контроля и информации.

Обязанности.

Изучать потребности потребителей в инновационных ресурсах.

Систематически пополнять справочно-информационный фонд материалами по инновациям в соответствии с профилем предприятия.

Обрабатывать и систематизировать поступающие на предприятие и в самом предприятии информационно-инновационные материалы, контролировать их практическое исполнение.

Участие в подготовке тематических обзоров, выставок, симпозиумов, совещаний о состоянии и тенденциях инновационного развития производства, передовом отечественном и зарубежном опыте.

Вести учет эффективности использования информационно-инновационных материалов на предприятии при освоении новых видов продукции, технологии, применение передового опыта в сфере инноваций.

Контроль графика выполнения работы отдела и обеспечение согласованности в работе конструкторов и технологов.

Совершенствовать формы и методы работы отдела инновационного развития.

Подготавливать отчетность о работе инновационного развития на предприятии с предложениями и рекомендациями.

Права.

Получать от подразделений предприятия необходимую для работы информацию.

Привлекать к работе по научно-технической информации работников подразделений.

Вести в установленном порядке переписку с другими предприятиями и организациями по вопросам научно-технической информации.

Ответственность.

Менеджер по инновации несет ответственность за качество и своевременность выполнения возложенных на него настоящих инструкций и обязанностей.

Состав подчиненных следующий: один инженер-технолог(взять из отдела главного технолога), один инженер-конструктор(взять из отдела главного конструктора), один инженер-экономист, который ранее подчинялся непосредственно главному инженеру и который уже имеет опыт в работе, связанной с инновациями. Прямое подчинение отдела инновационного развития – главному инженеру.

Инженер-технолог оценивает инновационные решения с технологической точки зрения, знакомится с данным инновационным предложением и делает соответствующие выводы: какое оборудование и технологическую оснастку, средства автоматизации и механизации применить и будет ли данное предложение выгодно. В данном случае это важно для обеспечения высокого уровня стандартизации, унификации технологических процессов и их элементов, снижения трудоемкости и сокращения сроков подготовки производства. Инженер совместно с технологом может участвовать в разработке методов технологического контроля и должен контролировать технологическую дисциплину.

Инженер-конструктор оценивает инновационные решения (проект) и делает выводы: какая конструкция будет более приемлемой и экономически выгодной и как усовершенствовать конструкцию.

Инженер-экономист просчитывает экономическую целесообразность и эффективность инновационных решений (проектов) и составляет отчет об инновационной деятельности отдела с соответствующими расчетами.

Информационное обеспечение процесса управления отдела инновационного развития следующее: информация о новшествах поступает как из вне, так и внутри предприятия.

Внешние источники информации – отдел инновационного развития во главе с менеджером по инновациям следят за развитием инноваций на других предприятиях отрасли, следят за динамикой их развития и заимствуют опыт, если его целесообразно применить в производстве.

Внутренним источником информации является патентно-лицензионное бюро, которое также занимается рационализацией и изобретательством и находится в отделе главного конструктора (ОГК). Вся информация поступает в отдел инновационного развития (ОИР) и тщательно перерабатывается.

Текущая информация о ходе выполнения инновационной деятельности отдела представляется главному инженеру в форме установленной отчетности.

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1 Теоретическая часть.

Сущность и характеристика инновационных ресурсов

Инновационные ресурсы - основа эффективной деятельности предприятия

Организационные структуры - инновационного менеджмента

Управление создание освоением и качеством инновационных ресурсов

Государственное регулирование инновационной деятельности

2 Аналитическая часть

Общая характеристика предприятия

Анализ инновационной деятельности предприятия и характеристика инновационных процессов

Влияние инновационных перемен на финансовую стабильность предприятия

Органы управления инновационными ресурсами

3 Проектная часть

Разработка мероприятия по эффективному использованию инновационных ресурсов и их экономическое обоснование

Заключение

Список использованных источников

Прило

Похожие работы

... , загрузки и сбалансированности составных частей производства. На основе проведенного анализа формируется концепция интеграции в информационное пространство посредством внедрения CALS-технологий на предприятии. Формирование концепции включает выбор показателей оценки эффективности процессов, формирование целей внедрения CALS-технологий и стратегии их достижения. Основными показателями являются: ...

... деятельности они значительно уступают предприятиям частной формы собственности. ГЛАВА III РАЗРАБОТКА МЕТОДОВ ОПРЕДЕЛЕНИЯ РЕЗЕРВОВ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ИННОВАЦИОННОЙ ДЕЯТЕЛЬНОСТИ ПРОМЫШЛЕННЫХ ПРЕДПРИЯТИЙ 3.1. Обоснование резервов повышения эффективности инновационной деятельности и их классификация Технический уровень и эффективность промышленного производства в будущем определяются ...

... 125. Рис. 2 Процент участия за январь-февраль 2005 года В связи с внедрением поданных инновационных идей предприятию удалось увеличить чистую годовую экономию, а также это повлекло за собой значительный рост производства. Заключение Особое место в анализе эффективности инновационной деятельности занимает государственное регулирование. Существенный элемент прямой

... информации и финансовыми аналитиками, в значительной степени формирующими у потенциальных инвесторов первичное мнение о ситуации в Татарстане [34]. 3. Финансирование инновационной деятельности ОАО «НКНХ» на примере завода полистирола 3.1 Характеристика инновационного продукта и необходимости его производства Группа полистиролов разделяется на пять типов продуктов: полистирол общего ...

0 комментариев