Навигация

ОЦЕНКА СТЕПЕНИ РИСКА И МЕТОДЫ СТРАХОВАНИЯ ИНОСТРАННЫХ ИНВЕСТИЦИЙ В ЭКОНОМИКУ РОССИИ

79235

знаков

3

таблицы

2

изображения

2.2.1. ОЦЕНКА СТЕПЕНИ РИСКА И МЕТОДЫ СТРАХОВАНИЯ ИНОСТРАННЫХ ИНВЕСТИЦИЙ В ЭКОНОМИКУ РОССИИ.

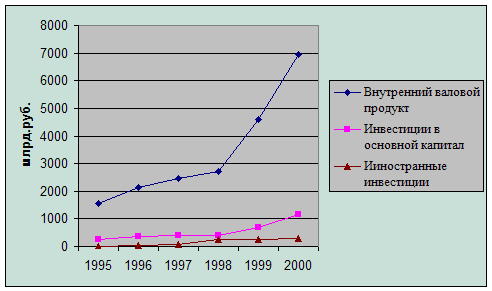

Таким образом, в настоящее время Россию справедливо относят к государствам с высоким страновым риском. Однако уровень отдельных инвестиционных проектов в России достаточно высок: реальная (с учетом поправок на инфляцию) внутренняя норма рентабельности превышает 60 – 80 % при окупаемости инвестиций в течение 2 – 3 лет.[41]

Ранжирование стран мирового сообщества по индексу инвестиционного климата или обратному ему показателю риска служит обобщающим показателем инвестиционной привлекательности страны и « барометром» для иностранного инвестора.

Важно отметить, что с ноября 1997 года при расчете сводного инвестиционного индекса Международной финансовой корпорации (IFCI Composite) наряду с показателями 26 стран, рынки которых считаются развивающимися, будут учитываться показатели новичков: России, Израиля, Египта, Марокко, Словакии.[42] Это может дать ощутимый приток инвестиций: ряд международных инвестиционных фондов с суммарными активами около 8 млрд. долларов осуществляет свои вложения в точном соответствии со страновыми пропорциями индекса МФК (эти фонды так и зовут индексными).

Известно много различных методов оценки инвестиционного климата. С одной стороны, это обусловлено сложностью задачи, наличием большого числа переменных. С другой, инвестора могут интересовать не просто общие условия вложения капитала, а вполне конкретная ситуация на инвестиционном рынке. Отсюда могут возникнуть и специфические требования к самому понятию инвестиционного климата.

В экономической литературе описан так называемый универсальный метод оценки инвестиционного климата, которым предполагается охват большого числа экономических стоимостных и натуральных показателей производства, торговли, услуг, характеристик политического состояния общества, инвестиционного законодательства. Число показателей и характеристик может достигать десятков и сотен. Причем не исключается, что одна группа показателей говорит в пользу положительной оценки инвестиционного климата, а другая, наоборот, характеризует инвестиционный климат с отрицательной стороны.

Наибольшим спросом пользуются те способы оценки инвестиционного климата, которые завершаются результирующими численными выражениями. Обычно это достигается путем применения балльных оценок. Этот же способ можно применять и для частных случаев, например, для сопоставления только одного какого-либо фактора инвестиционного климата, допустим, законодательства об иностранных инвестициях. Во Всероссийском научно-исследовательском конъюнктурном институте выполнена работа по сопоставлению действующего законодательства об иностранных инвестициях в России и странах ближнего зарубежья, включая страны Прибалтики.

Чем обусловлены принципиальные особенности оценки инвестиционных рисков при организации сотрудничества с российскими промышленными предприятиями?

Во-первых, превалированием качественных неформализуемых оценок инвестиционных рисков. В условиях динамично меняющегося внешнего окружения (например, налоговой или таможенной системы), отсутствия численных рядов за длительный срок наблюдения (более пяти-семи лет) практическая значимость количественных оценок невелика.

Во-вторых, принципиальной особенностью реализации инвестиционных проектов в России является необходимость учета интересов широкого круга лиц, представляющих предприятие, его основных акционеров, участников кооперации, местных и федеральных органов власти, и выстраивания на этой основе зачастую довольно сложной организационной схемы проекта.

В-третьих, реализация проектов в России имеет существенную специфику вследствие особенностей внешних факторов, определяющих функционирование российских предприятий. Здесь можно выделить нестабильность и несовершенство правовой базы, высокий уровень монополизации отдельных сегментов экономики, неустойчивость финансово-кредитной системы, определенный вакуум в сфере объективной комплексной информации о развитии промышленных предприятий.

Таким образом, исключительно высокие и разнообразные риски, сопутствующие современным инвестициям в России, служат одной их важнейших причин торможения инвестиционной деятельности. Существенное влияние имела неустойчивость политической ситуации, не дававшей гарантии от национализации частной собственности и от изменения курса на развитие рыночной экономики. Этот фактор особенно тяжел, ибо не подлежит страхованию, а государственными гарантиями на обширных просторах страны не запасешься, не говоря уже о крайне ограниченных возможностях их предоставления.

Повышенные риски связаны также с неустойчивостью экономического и, как следствие, социального положения страны. Влияние этого фактора остается значительным, хотя постепенно складываются условия для его ослабления. Сейчас начинается постепенный процесс уменьшения роли, так сказать, глобальных рисков, связанных с общей кризисной ситуацией в стране, и перехода, в основном, к типичному кругу инвестиционных рисков, свойственных любой экономике. Но даже с учетом этого процесса уровень рисков в российском хозяйстве остается исключительно высоким. Система страхования рисков становится одним из решающих условий активизации инвестиционной деятельности как отечественных, так и зарубежных инвесторов.

При прямом финансировании инвестиций финансовыми компаниями, в том числе посредством покупки акций предприятий, инвестор получает определенную гарантию всей собственностью должника. Банки, стремясь усилить защищенность своих кредитов, все в большей мере переходят на залоговые кредиты или кредиты под гарантию, что в значительной мере сближает защищенность их кредитов с прямым финансированием. Однако, как известно, до сих пор долгосрочные кредиты под новое строительство, реконструкцию и серьезное техническое переоснащение производства весьма ограничены и при этом даются нередко непосредственно органам управления (областным администрациям, правительствам крупных городов и т.п.) или под их поручительство. Непосредственно производственно-хозяйственным организациям получить такой кредит практически невозможно.

Одним из решающих условий преодоления сопротивления инвесторов долгосрочному кредитованию является обеспечение перераспределения рисков возврата выданных кредитов. При этом особую актуальность приобретают:

¨ обеспечение расчетного эффекта кредитуемого мероприятия, что предполагает усиление контроля за оценкой коммерческой привлекательности проекта и реальным исполнением предусмотренных расчетами показателей;

¨ учет вероятности возникновения риска и оценка ущерба, который может получить кредитуемый объект в случае непредвиденных изменений в макроэкономической или политической ситуации, в случае просчетов или различного рода аварий, связанных со стихийными бедствиями или неисполнением обязательств со стороны партнера (удлинение срока освоения капитальных вложений, непредусмотренное удорожание объекта и т.п.).

Перечисленные виды рисков должны быть распределены между должником, кредитором и страховыми организациями, которые принимают на себя роль посредника. В случае финансирования крупного проекта к страхованию подключаются не только организации первичного страхования, но и перестраховочные компании. Именно этим определяется, что бум страхового дела в разных странах непосредственно связан со стабилизацией и оживлением экономики, в первую очередь с активизацией инвестиционного процесса.

Частное страховое дело, с одной стороны, получает сейчас в России весьма бурное развитие, с другой, переживает сложные времена. Не исключено, в частности, банкротство немалого числа возникших на первой волне недостаточно крепких страховых компаний.

Несмотря на сложные условия, повышение роли страховых и перестраховочных организаций в ослаблении последствий инвестиционных рисков состоит прежде всего в следующем:

· расширение сфер страхования гражданской ответственности организаций, в том числе при осуществлении инвестиционного процесса – страхование риска, возникающего при изменении условий реализации проекта и снижении его эффективности, удлинении сроков реализации проекта, аварий или несчастных случаев;

· распределение риска при инвестировании крупных проектов между страховыми компаниями через механизм перестрахования;

· рационализация порядка распределения страховой премии между страховыми организациями и участниками процесса страхования в пользу страховых организаций, которые могут направлять эти средства на финансирование мероприятий, минимизирующих риск при осуществлении будущих вложений в определенных сферах. Например, страхование грузов, транспортных средств и т.д. часто связано с плохим механическим состоянием технической базы перевозок (дорог, подвижного состава, неразвитостью инфраструктуры).

Страховые компании нередко заинтересованы вложить собственные средства в мероприятия, минимизирующие возникновение риска в будущем.

Самостоятельное значение имеет объединение усилий страховых организаций по реализации таких мероприятий, что может быть успешным только при привлечении общественных организаций страховщиков – Всероссийского союза страховщиков, Комитета по страхованию ТПП РФ и т.п. Первоочередными направлениями совместной работы страховщиков может быть:

· расширение работ по созданию программных продуктов по надежной оценке коммерческой привлекательности инвестиционных проектов применительно к отдельным отраслям и регионам;

· дальнейшая разработка методик оценки вероятности риска реализации различного рода проектов и расчета сумм возникающего ущерба;

· дальнейшая рационализация порядка и условий заключения страхового договора с изменением величины и порядка распределения страховых премий, введения элемента гарантий и поручительства в страховые отношения, существенного расширения границ перестрахования.

Такие мероприятия связаны нередко с изменениями структуры производственно-хозяйственных объектов, в первую очередь созданием зависимых и дочерних компаний, холдинговых образований и развитием инфраструктуры страховой деятельности. При кредитовании инвестиций важное место в защите инвестора должен занять механизм залоговых кредитов и признания производственно-хозяйственных организаций банкротами. Эти условия повышения защищенности инвесторов проверены мировой практикой и в некоторых регионах России, прежде всего в Нижегородской области.

Похожие работы

... деятельности, лишь усугубляет влияние последствий финансово–экономического кризиса и тормозит процесс восстановления доверия отечественных и иностранных инвесторов, а также может привести к дальнейшему снижению инвестиций в экономику России. В связи с этим можно напомнить, что до сих пор остаются не принятыми важные законы для активизации инвестиционной деятельности такие, как: «О перечне ...

а увеличение запасов и около 70% на увеличение промышленного капитала [2]. Чтобы оценить проблемы, существующие при привлечении иностранных инвестиций в России, рассмотрим три базовых фактора лежащие в основе планирования и реализации инвестиций. 2 Факторы инвестиций Основными факторами, влияющими на инвестиции, являются: выручка, издержки и ожидания инвесторов. 2.1 Выручка ...

... проведении IPO и заканчивая составлением отчета об итогах размещения. 2. Анализ практики проведения публичного размещения акций (IPO) российскими компаниями 2.1 Процедура проведения публичного размещения (IPO) в России Успешному проведению IPO и, как результату, получению инвестиций предшествует комплекс подготовительных мероприятий и процедур, связанных непосредственно с организацией и ...

... инвестиционного портфеля путем подбора других проектов или фондовых инструментов, в которые реинвестируется высвобождаемый капитал. 2. Анализ состояния и перспектив развития портфельных инвестиций Ключевой задачей, которую должен выполнять фондовый рынок в России, является обеспечение гибкого межотраслевого перераспределения инвестиционных ресурсов, максимально возможного притока ...

0 комментариев