Навигация

Введение 4

Понятие рынка ценных бумаг 5

Структура рынка фондового рынка 8

Виды фондовых рынков 9

Особенности первичного рынка 9

Вторичный рынок 10

Биржевой рынок 10

Понятие фондовой биржи 11

История развития рынка ценных бумаг в России 11

Работа рынка ценных бумаг в США 15

Виды ценных бумаг и их российская специфика 18

Акции 18

Облигации 22

Векселя 24

Правовые основы использования векселей 24

Использование векселей в российской экономике 26

Векселя эмитированные местными органами власти 31

Банковские векселя 34

Другие виды ценных бумаг 36

Государственные ценные бумаги РФ 38

Государственные краткосрочные бескупонные облигации (ГКО) 38

Облигации федерального займа 40

Облигации Внутреннего Валютного Займа 40

Облигации государственного сберегательного займа 41

Денежные суррогаты 41

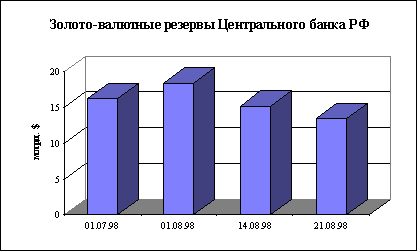

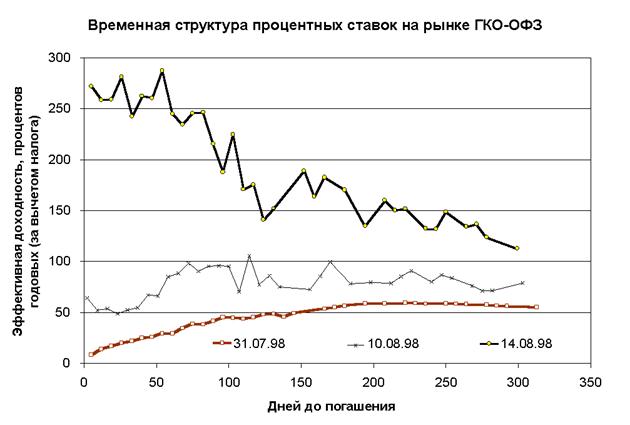

Проблемы российского рынка ценных бумаг в России 43

Заключение 47

Список литературы : 49

Введение

В повышении эффективности производства в условиях рыночной экономики важнейшее значение имеет способность предприятий гибко использовать рыночную ситуацию и меры регулирования. В настоящих условиях одним из важнейших условий эффективного производства является эффективное управление процессом финансирования предпринимательской деятельности . Иначе говоря , руководство предприятий должно стремиться к наиболее оптимальному использованию свободных финансовых ресурсов , которое позволило бы предприятию получить максимальную прибыль .

В любой момент предприятие может рассматриваться как совокупность капиталов , поступающих из разных источников : от инвесторов, вкладывающих свои средства в капитал предприятия , кредиторов , ссужающих определенные суммы , а также доходов , полученных в результате деятельности предприятия. Средства , сформированные за счет этих источников , направляются на различные цели : на приобретение основных средств , на создание товарных запасов , на финансирование дебиторской задолженности и др. Взятый на отдельный момент общий капитал предприятия стабилен , затем через какое-то время он изменяется. Подобные изменения называются движением капитала. Обычно движение капитала происходит постоянно. Термин "финансовый менеджмент" означает , что это движение должно осуществляться в соответствии с определенным планом ,то есть этим движением нужно управлять .

Рис.2. Инвестиционные институты

Цена фиктивного капитала определяется двумя обстоятельствами: соотношением спроса и предложения на капитал , величиной капитализированного дохода по ценным бумагам. Она прямо пропорциональна превышению спроса на капитал над его предложением и величине дохода от ценной бумаги и обратно пропорциональна превышению предложения капитала над его спросом и уровню нормы банковского процента в стране. Поэтому цена фиктивного капитала - это стоимостная рыночная категория, неизбежно подверженная частым колебаниям.

Рынок ценных бумаг - регулятор многих стихийно протекающих в рыночной экономике процессов [9]. Это относится прежде всего к процессу инвестирования капитала. Последний предполагает, что миграция капитала осуществляется в виде прилива его к местам необходимого приложения и оттока капитала из тех отраслей производства, где имеет его излишек. Механизм этого движения известен, растет спрос на какие-нибудь товары (услуги), соответственно растут их цены, растут прибыли от их производства, и в эти отрасли переходят свободные капиталы, покидая те отрасли производства, на продукцию которых спрос сокращается и которые становятся экономически менее эффективными. Ценные бумаги являются средством, обеспечивающим работу этого механизма , а фондовые биржи являются “ сердцем “ этого механизма , то есть на бирже основные массы временно свободного капитала , где бы он не находился, через куплю-продажу “перебрасываются" в необходимом направлении. В результате возникает оптимальная структура общественного производства ( не только по размещения капитала, но и по его размерам в отдельных отраслях и производствах) и создается бездефицитная экономика : общественное производство в основном соответствует общественному спросу. Потребности предприятий в дополнительном капитале могут быть связаны с различными обстоятельствами. Главные из них - создание новых и модернизация старых основных фондов, пополнение оборотных средств. Все эти потребности напрямую связаны с коньюктурой рынка, изменения которой происходят в определенных временных рамках. Поэтому необходимые средства предприятия должны получать в течении определенного срока, т.е. пока существует благоприятная для их функционирования рыночная коньюктура. В России это сделать трудно - банковский кредит дорог, ограничен и носит короткий характер ( 1- 3 месяца ) , а рынок ценных бумаг ( основной источник привлечения капитала в ряде развитых стран ) развит недостаточно.

Понятие рынка ценных бумаг 5

Структура рынка фондового рынка 8

Виды фондовых рынков 9

Особенности первичного рынка 9

Вторичный рынок 10

Биржевой рынок 10

Понятие фондовой биржи 11

История развития рынка ценных бумаг в России 11

Работа рынка ценных бумаг в США 15

Виды ценных бумаг и их российская специфика 18

Акции 18

Облигации 22

Векселя 24

Правовые основы использования векселей 24

Использование векселей в российской экономике 26

Векселя эмитированные местными органами власти 31

Банковские векселя 34

Другие виды ценных бумаг 36

Государственные ценные бумаги РФ 38

Государственные краткосрочные бескупонные облигации (ГКО) 38

Облигации федерального займа 40

Облигации Внутреннего Валютного Займа 40

Облигации государственного сберегательного займа 41

Денежные суррогаты 41

Проблемы российского рынка ценных бумаг в России 43

Заключение 47

Список литературы : 49

Введение

В повышении эффективности производства в условиях рыночной экономики важнейшее значение имеет способность предприятий гибко использовать рыночную ситуацию и меры регулирования. В настоящих условиях одним из важнейших условий эффективного производства является эффективное управление процессом финансирования предпринимательской деятельности . Иначе говоря , руководство предприятий должно стремиться к наиболее оптимальному использованию свободных финансовых ресурсов , которое позволило бы предприятию получить максимальную прибыль .

В любой момент предприятие может рассматриваться как совокупность капиталов , поступающих из разных источников : от инвесторов, вкладывающих свои средства в капитал предприятия , кредиторов , ссужающих определенные суммы , а также доходов , полученных в результате деятельности предприятия. Средства , сформированные за счет этих источников , направляются на различные цели : на приобретение основных средств , на создание товарных запасов , на финансирование дебиторской задолженности и др. Взятый на отдельный момент общий капитал предприятия стабилен , затем через какое-то время он изменяется. Подобные изменения называются движением капитала. Обычно движение капитала происходит постоянно. Термин "финансовый менеджмент" означает , что это движение должно осуществляться в соответствии с определенным планом ,то есть этим движением нужно управлять .

Сочетание таких факторов , как растущая конкуренция между предприятиями , технологические усовершенствования , требующие значительных капитальных вложений , наличие инфляции , изменение процентных ставок , налогового законодательства , экономической устойчивости в мире , нравственное беспокойство , связанное с ситуацией на финансовых рынках ,- все это оказало огромное влияние на то , что финансовый менеджер становится основной фигурой в общем руководстве предприятий. Более того , для того , чтобы справиться с возникающими изменениями , необходим гибкий подход ко всем факторам деятельности предприятия. Испытанные прежде методы решения финансовых проблем и используемые при этом инструменты , попросту неприемлемы в условиях рыночной экономики .

В настоящее время одним из наиболее гибких финансовых инструментов является использование ценных бумаг .

Ценные бумаги - неизбежный атрибут всякого нормального товарного оборота . Будучи товаром, они сами вместе с тем способны служить как средством кредита , так и средством платежа, эффективно заменяя в этом качестве наличные деньги .

Раннее в условиях плановой экономики некоторые виды ценных бумаг использовались в имущественных отношениях (облигации и лотерейные билеты в отношениях с участием граждан, векселя во внешнеторговом обороте) . В настоящее время переход к рыночной организации экономики и формирование рынка ценных бумаг потребовали возрождения и использования всего многообразия ценных бумаг . В свою очередь появилась настоятельная потребность в изучении всего комплекса возможностей , предоставляемого этим рынком , а также в четком правовом оформлении ценных бумаг и их оборота , при отсутствии которого их использование просто невозможно.

Методическую и теоретическую основу исследования российского рынка ценных бумаг составили труды отечественных и зарубежных ученых , Постановления Правительства РФ , законодательные акты других стран , а также другой методический материал по изучаемым вопросам .

В процессе изучения и обработки материалов применялись следующие методы экономических исследований : абстрактно-логический , монографический , экономико-статистический , расчетно-конструктивный , использовались основные приемы анализа.

Информационную основу работы составили годовые отчеты , данные первичного бухгалтерского учета , данные статистической отчетности , специальная литература по исследуемой теме отечественных и зарубежных авторов .

Понятие рынка ценных бумаг

Фондовый рынок, существующий в данное время в России, до сих пор не сложился окончательно вследствие своего недавнего возрождения. Общеизвестно, что в 1917-1918 годах советская власть запретила всякую деятельность с ценными бумагами, т.к возникающая директивная экономика диктовала именно такой подход, а именно: свободные денежные средства должны распределяться централизованно государственными органами, в то время как рынок ценных бумаг предполагает собой посредника в перераспределении свободных денежных ресурсов.

Восстановление фондового рынка в России началось в конце 80-х - начале 90-х годов, т.е. почти через 70 лет. Естественно, отсутствие опыта организации и функционирования такого вида рынка заставило российских предпринимателей обратить свои взоры к западным странам, история рынка ценных бумаг которых насчитывает уже не одно столетие (например, Амстердамская фондовая биржа основана в 1602 г.) . В этих странах вышеуказанный рынок возник как механизм свободной торговли финансовыми обязательствами и в течение длительного времени не подвергался никакому государственному регулированию или общественному контролю.

Но в процессе перенятия опыта западных партеров в переходной экономике России рынок ценных бумаг приобрел специфическую окраску, например несколько изменились качественные характеристики некоторых ценных бумаг по сравнению с западной практикой.

Несомненно, среди ценных бумаг сложно выявить приоритетные и нуждающиеся в более полной характеристике, каждый вид ценных бумаг играет важное значение в экономике, но, не имея возможности подробно рассмотреть каждую разновидность, в своей работе я уделю внимание главным образом видам и характеристикам ценных бумаг, а также проблемам и специфике российского фондового рынка в целом.

Различают следующие виды ценных бумаг : долевые бумаги (акции), долговые обязательства (облигации, сертификаты, векселя) и производные ценные бумаги (опционы, финансовые фьючерсы, варранты и др.). Их принято называть ценными бумагами потому , что они обладают правом требования или участия в формировании дохода на первоначально вложенный капитал и в связи с этим являются как бы отражением реальных активов, их заместителями. Виды ценных бумаг представлены на рисунке 1.

ЦЕННЫЕ БУМАГИ

ДОЛЕВЫЕ ДОЛГОВЫЕ ПРОИЗВОДНЫЕ

БУМАГИ ОБЯЗАТЕЛЬСТВА БУМАГИ

АКЦИИ ОБЛИГАЦИИ ОПЦИОНЫ

СЕРТИФИКАТЫ ФИНАНСОВЫЕ

ФЬЮЧЕРСЫ

ВЕКСЕЛЯ ВАРРАНТЫ

Рис.1. Виды ценных бумаг

В принятом Государственной Думой РФ 24.05.95г. Законе РФ "О рынке ценных бумаг" впервые в России вводится понятие "эмиссионная ценная бумага".

Под эмиссионной ценной бумагой понимается любая ценная бумага , которая :

- размещается выпусками ;

- имеет равные объемы и сроки осуществления прав внутри одного выпуска вне зависимости от времени её приобретения ;

- закрепляет совокупность имущественных и неимущественных

прав подлежащих удостоверению , уступке и безусловному осуществлению с соблюдением установленных законодательством формы и порядка .

Рынок на котором обращаются ценные бумаги называется рынком ценных бумаг или фондовым рынком [10]. Развитие фондового рынка породило специфические операции с ценными бумагами : эмиссию, первичное размещение , листинг , котировку , сделки купли-продажи на вторичном рынке , хранение , формирование и управление портфелем ценных бумаг , маржевые сделки и др.

Участниками рынка ценных бумаг являются :

Эмитенты - государство , государственные органы , органы местной администрации , предприятия и другие юридические лица , включая совместные предприятия , инвестиционные фонды , коммерческие банки;

Инвесторы - граждане или юридические лица , приобретающие ценные бумаги от своего имени и за свой счет ;

Инвестиционные институты - в качестве посредника (финансового брокера) , инвестиционного консультанта и инвестиционного фонда (рис.2).

Они вправе осуществлять следующие виды деятельности :

брокерскую деятельность - совершение гражданско-правовых сделок с ценными бумагами на основании договоров комиссии и/или поручения;

дилерскую деятельность - совершение сделок купли-продажи ценных бумаг от своего имени и за свой счет путем публичного объявления цены их покупки и продажи с обязательством покупки и продажи этих ценных бумаг по объявленным ценам ;

депозитарную деятельность - деятельность по хранению ценных бумаг и/или учету прав на ценные бумаги ;

деятельность по хранению и ведению реестра акционеров в порядке, установленном законодательством РФ ;

расчетно-клиринговую деятельность по ценным бумагам - деятельность по определению взаимных обязательств по поставке (переводу) ценных бумаг участникам операций с этими бумагами ;

расчетно-клиринговую деятельность по денежным средствам - деятельность по определению взаимных обязательств и/или по поставке (переводу) денежных средств в связи с операциями по ценным бумагам ;

деятельность по организации торговли ценными бумагами между профессиональными участниками фондового рынка , включая деятельность фондовых бирж .

Участники рынка ценных бумаг обязаны ориентироваться в многообразии финансовых сделок и правильно отражать их в бухгалтерском учете .

Рынок ценных бумаг отличается от других видов рынка прежде всего специфическим характером своего товара [5]. Ценная бумага - товар особого рода. Это одновременно и титул собственности и долговое обязательство, это право на получение дохода и обязательство этот доход выплачивать. Ценные бумаги являются проявлением фиктивного капитала -бумажного двойника реального капитала.

Инвестиционные институты

финансовый инвестиционный инвестиционная инвестиционный

брокер консультант компания фонд

| Хозяйству-ющий субъект | Гражда-нин | Гражда-нин | Холдинго-вая компа-ния | Финансо-вая группа | Финансо-вая компа-ния | Открытый фонд | Закрытый фонд | Чековый фонд |

Рис.2. Инвестиционные институты

Цена фиктивного капитала определяется двумя обстоятельствами: соотношением спроса и предложения на капитал , величиной капитализированного дохода по ценным бумагам. Она прямо пропорциональна превышению спроса на капитал над его предложением и величине дохода от ценной бумаги и обратно пропорциональна превышению предложения капитала над его спросом и уровню нормы банковского процента в стране. Поэтому цена фиктивного капитала - это стоимостная рыночная категория, неизбежно подверженная частым колебаниям.

Рынок ценных бумаг - регулятор многих стихийно протекающих в рыночной экономике процессов [9]. Это относится прежде всего к процессу инвестирования капитала. Последний предполагает, что миграция капитала осуществляется в виде прилива его к местам необходимого приложения и оттока капитала из тех отраслей производства, где имеет его излишек. Механизм этого движения известен, растет спрос на какие-нибудь товары (услуги), соответственно растут их цены, растут прибыли от их производства, и в эти отрасли переходят свободные капиталы, покидая те отрасли производства, на продукцию которых спрос сокращается и которые становятся экономически менее эффективными. Ценные бумаги являются средством, обеспечивающим работу этого механизма , а фондовые биржи являются “ сердцем “ этого механизма , то есть на бирже основные массы временно свободного капитала , где бы он не находился, через куплю-продажу “перебрасываются" в необходимом направлении. В результате возникает оптимальная структура общественного производства ( не только по размещения капитала, но и по его размерам в отдельных отраслях и производствах) и создается бездефицитная экономика : общественное производство в основном соответствует общественному спросу. Потребности предприятий в дополнительном капитале могут быть связаны с различными обстоятельствами. Главные из них - создание новых и модернизация старых основных фондов, пополнение оборотных средств. Все эти потребности напрямую связаны с коньюктурой рынка, изменения которой происходят в определенных временных рамках. Поэтому необходимые средства предприятия должны получать в течении определенного срока, т.е. пока существует благоприятная для их функционирования рыночная коньюктура. В России это сделать трудно - банковский кредит дорог, ограничен и носит короткий характер ( 1- 3 месяца ) , а рынок ценных бумаг ( основной источник привлечения капитала в ряде развитых стран ) развит недостаточно.

Основная проблема предприятия или фирмы в любой стране - где и как найти деньги на свое существование и развитие. Источников финансирования всего два. Это внутренние источники - амортизация и прибыль и внешние - финансовые средства, которые предприятие может заимствовать на рынке в виде банковского кредита или эмиссии акций и облигаций.

Опора на собственные силы, т.е. прибыль и амортизационные отчисления, конечно, хороша, но как быть, если технологический цикл изделия несколько лет. К тому же сейчас в России неплатежи и темпы инфляции полностью закрывают для предприятия этот источник развития. Кредитование инвестиционных программ при существующих ставках коммерческого кредита губит любой проект буквально в зародыше. Не спасают положение, ни лизинговые ( в виду отсутствия определенного опыта и недостаточности нормативной базы ) , ни вексельные кредиты , носящие краткосрочный характер ( от 1 до 6 месяца ) , хотя они и более привлекательны для клиентов банков.

Структура рынка фондового рынка

Любой фондовой рынок состоит из следующих компонентов:

* субъекты рынка;

* собственно рынок (биржевой, внебиржевой фондовые рынки);

* органы государственного регулирования и надзора (Комиссия по ценным бумагам, Центральный банк, Минфин и т.д.);

* саморегулирующиеся организации (объединения профессиональных участников рынка ценных бумаг, которые выполняют определенные регулирующие функции, например, НАСД (США) и т.п.);

* инфраструктура рынка:

а) правовая,

б) информационная (финансовая пресса, системы фондовых показателей и т.д.),

в) депозитарная и расчетно-клиринговая сеть (для государственных и частных бумаг часто существуют раздельные депозитарно-клиринговые системы),

д) регистрационная сеть.

Субъектами рынка ценных бумаг являются:

1) эмитенты - государство в лице уполномоченных им органов, юридические лица и граждане, привлекающие на основе выпуска ценных бумаг необходимые им денежные средства и выполняющие от своего имени предусмотренные в ценных бумагах обязательства;

2) инвесторы (или их представители, не являющиеся профессиональными участниками рынка ценных бумаг) - граждане или юридические лица, приобретающие ценные бумаги в собственность, полное хозяйственное ведение или оперативное управление с целью осуществления удостоверенных этими ценными бумагами имущественных прав (население, промышленные предприятия, институциональные инвесторы - инвестиционные фонды, страховые компании и др.);

3) профессиональные участники рынка ценных бумаг - юридические лица и граждане, осуществляющие виды деятельности, признанной профессиональной на рынке ценных бумаг (дилерская, брокерская и др. виды деятельности).

Существуют 3 модели фондового рынка в зависимости от банковского или небанковского характера финансовых посредников:

I. Небанковская модель (США) - в качестве посредников выступают небанковские компании по ценным бумагам.

Похожие работы

... Тайвань, Сингапур), страны АСЕАН. Россия показала прирост ВВП в размере 3,2%. В целом перспективы развития мировой экономики в 2000 г. оцениваются по наиболее вероятному сценарию как радужные – рост мировой экономики прогнозируется на уровне 4,2%. (9, 10) Для развития российского фондового рынка, а также для развития России в общем, такая динамика макроэкономических показателей мировой экономики ...

... которого судят об успехах или неудачах развития отечественного фондового рынка 1.4. Применимость технического анализа в России.Учитывая вышеизложенные характеристики российского фондового рынка, применению технического анализа нужно уделять особое внимание. Хотя бы для минимизации рыночных рисков. Ключевым условием эффективной работы является доступ к источникам информации. На протяжении всех лет ...

... Верховного Совета Республики Саха(Якутия) был определен статус инвестиционного фонда как фонда социальной защиты.В соответствии с Указом Президента Республики Саха(Якутия) “О первоочередных мерах по развитию инфраструктуры фондового рынка “ от 11.05.95 года №1049 фонду было передано 10% акций 52 приватизированных предприятий Республики Саха (Якутия). Балансовая прибыль за 1996 год составила ...

... , то за 1993 - начало 1997 гг. отмечается более чем 200-кратный рост. Во-вторых, как показывает мировой опыт, для большинства стран, в которых происходит становление и развитие фондового рынка, низкая капитализация рынка вполне закономерна (в Мексике и Бразилии - около 20% ВВП, в Турции - около 12% ВВП) В-третьих, низкая капитализация (относительно ВВП) характерна практически для всех стран с ...

0 комментариев