Навигация

Банковская модель (Германия) - посредниками выступают банки

116845

знаков

2

таблицы

0

изображений

2. Банковская модель (Германия) - посредниками выступают банки.

3. Смешанная модель (Япония) - посредниками являются как банки, так и небанковские компании.

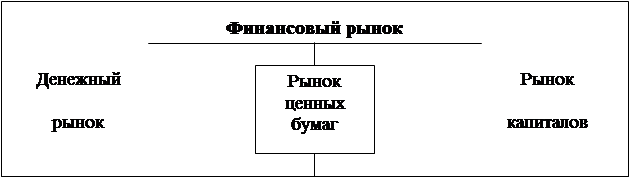

Виды фондовых рынков

Любой фондовый рынок делится на первичный и вторичный. Первичный рынок объединяет фазу конструирования нового выпуска ценных бумаг и их первичное размещение.

Вторичный рынок - это рынок, на котором обращаются ранее эмитированные на первичном рынке ценные бумаги. В свою очередь вторичный фондовый рынок подразделяется на организованный и неорганизованный рынки.

Кроме того, фондовые рынки можно классифицировать по другим критериям: по территориальному принципу (международные, национальные и региональные рынки), по видам ценных бумаг (рынок акций и т.п.), по видам сделок (кассовый рынок,форвардный рынок и т.д.), по эмитентам (рынок ценных бумаг предприятий,рынок государственных ценных бумаг и т.п.), по срокам (рынок кратко-, средне-, долгосрочных и бессрочных ценных бумаг), по отраслевому и другим критериям.

Особенности первичного рынка

Законодательно первичный рынок ценных бумаг определяется как отношения, складывающиеся при эмиссии (для инвестиционных ценных бумаг) или при заключении гражданско-правовых сделок между лицами, принимающими на себя обязательства по иным ценным бумагам, и первыми инвесторами, профессиональными участниками рынка ценных бумаг, а также их представителями.

Таким образом, первичный рынок - это рынок первых и повторных эмиссий ценных бумаг, на котором осуществляется их начальное размещение среди инвесторов.

Важнейшей чертой первичного рынка является полное раскрытие информации для инвесторов, позволяющее сделать обоснованный выбор ценной бумаги для вложения денежных средств. Вся деятельность на первичном рынке служит для раскрытия информации:

подготовка проспекта эмиссии, его регистрация и контроль государственными органами с позиций полноты представленных данных,

публикация проспекта и итогов подписки и т.д.

Особенностью отечественной практики является то, что первичный рынок ценных бумаг пока преобладает. Эта тенденция объясняется такими процессами как приватизация, создание новых акционерных обществ, начало финансирования государственного долга через выыпуск ценных бумаг, переоформление через фондовый рынок валютного долга государства и т.п.

Существует две формы первичного рынка ценных бумаг:

- частное размещение;

- публичное предложение.

Частное размещение характеризуется продажей (обменом) ценных бумаг ограниченному количеству заранее известных инвесторов без публичного предложения и продажи.

Публичное предложение - это размещение ценных бумаг при их первичной эмиссии путем публичных объявления и продажи неограниченному числу инвесторов.

Соотношение между публичным предложением и частным размещением постоянно меняется и зависит от типа финансирования, который избирают предприятия в той или иной экономике, от структурных преобразований, которые проводит правительство, и других факторов. Так, в России в 1990-1997 гг. Преобладало (до 90%) частное размещение акций (создание открытых акционерных обществ). Основная часть публичного предложения акций приходилась на банки и инвестиционные институты. С началом масштабного процесса приватизации в конце 1992 г. и централизованным преобразованием многих государственных предприятий в акционерные общества открытого типа, доля публичного предложения акций резко увеличилась.

Вторичный рынок

Под вторичным фондовым рынком понимаются отношения, складывающиеся при обращении ранее эмитированных на первичном рынке ценных бумаг.

Основу вторичного рынка составляют операции, оформляющие перераспределение сфер влияния вложений иностранных инвесторов, а ткаже отдельные спекулятивные операции.

Важнейшая черта вторичного рынка - это его ликвидность, т.е. возможность успешной и обширной торговли, способностьпоглощать значительные объемы ценных бумаг в короткое время,при небольших колебаниях курсов и при низких издержках на реа-

лизацию.

Вторичный рынок ценных бумаг подразделяется на:

- организованный (биржевой) рынок

- неорганизованный (внебиржевой или "уличный") рынок.

Особенности данных рынков будут рассмотрены ниже.

Биржевой рынок

Организованный или биржевой рынок исчерпывается понятиемфондовой биржи, как особого, институционально организованного рынка, на котором обращаются ценные бумаги наиболее высокогокачества и операции на котором совершают профессиональные

участники рынка ценных бумаг.

Понятие фондовой биржи

Фондовая биржа - это организованный рынок для торговли стандартными финансовыми инструментами, создаваемая профессиональными участниками фондового рынка для взаимных оптовых операций.

Признаки классической фондовой биржи:

1) это централизованный рынок, с фиксированным местом торговли, т.е. наличием торговой площадки;

2) на данном рынке существует процедура отбора наилучших товаров (ценных бумаг), отвечающих определенным требованиям(финансовая устойчивость и крупные размеры эмитента, массовость ценной бумаги,как однородного и стандартного товара, массовость спроса, четко выраженная колеблемость цен и т.д.);

3) существование процедуры отбора лучших операторов рынка в качестве членов биржи;

4) наличие временного регламента торговли ценными бумагами и стандартных торговых процедур;

5) централизация регистрации сделок и расчетов по ним;

6) установление официальных (биржевых) котировок;

7) надзор за членами биржи (с позиций их финансовой устойчивости, безопасного ведения бизнеса и соблюдения этики фондового рынка).

Функции фондовой биржи:

а) создание постоянно действуещего рынка;

б) определение цен;

в) распространение информации о товарах и финансовых инструментах, их цена и условия обращения;

г) поддержание профессионализма торговых и финансовых посредников;

д) выработка правил;

е) индикация состояния экономики, её товарных сегментов и фондового рынка.

Всего в мире коло 150 фондовых бирж, крупнейшими являются следующие: Нью-Йоркская, Лондонская, Токийская, Франкфуртская, Тайваньская, Сеульская, Цюрихская, Парижская, Гонконгская и биржа Куала Лумпур.

История развития рынка ценных бумаг в России

Говорят , что новое - это хорошо забытое старое. Поэтому следует вспомнить, что акции , акционерные компании и банки , финансовые рынки и фондовые биржи для России и Петербурга дело неновое. Обращение к истории развития финансового рынка необходимо еще и потому , что путь этот не был гладким. И сегодня мы можем извлечь из него ряд уроков , которые , возможно , помогут избежать ошибок при переходе к нормальной экономике [23].

Известно , что первая акционерная компания возникла в России (в Петербурге) в 1782 году. Это была Акционерная для строения кораблей компания. До 1836 года в России было учреждено 58 компаний , среди которых первыми были крупные железнодорожные, пароходные , страховые .

Деятельность этих компаний не всегда была успешной , но имеются и уникальные случаи. Например , Первое страховое от огня общество , возникшее в 1827 году просуществовало до 1917 года - до национализации государством всех предприятий. В первые 20 лет деятельности этого общества акционерам выплачивался дивиденд , достигавший 45% , несмотря на значительные накопления .

Успешная деятельность этого общества , а также снижение с 1 января 1830 года в государственных кредитных учреждениях процентной ставки с 5% до 4% , сильно повлияла на активность акционерного учредительства. Вот что писал по этому поводу журнал "Современник" в 1847 году : "Стремление к акционерным компаниям вскоре усилилось до такой степени , что лишь только замышлялось какое-нибудь предприятие , акции его были с жадностью разбираемы".

Все это стало причиной значительного роста цен на ценные бумаги , развития рыночной торговли ими. Не имея опыта , вкладчики покупали акции без разбора , не задумываясь о видах деятельности компаний и их доходности. Это , а также несколько крупных банкротств привели к тому , что в 1836 году в России разразился первый в истории рынка капиталов биржевой крах. Доверие к акциям сменилось полным к ним отвращением .

Однако все это послужило толчком к более активной разработке государственных актов , призванных регулировать порядок создания акционерных компаний , выпуск и торговлю ценными бумагами, деятельность фондовых бирж. И надо отметить , что Россия приступила к решению этих задач одной из первых в мире. В Пруссии это было сделано в 1843 году , в Англии - в 1844 , во Франции - в 1856 году. В США подобные законы были приняты только после 1933 года .

Принятие Положения о компаниях на акциях , подписанного 6 декабря 1836 года , преследовало цель , как говорилось в указе Николая I Сенату , "...всем вообще ветвям промышленности... доставить , с одной стороны , сколь можно более свободы в ее движении и развитии , а с другой стороны - оградить ее по возможности от последствий легкомыслия и необдуманной предприимчивости ".

Только с 1857 года возобновился активный процесс создания акционерных компаний. До 1914 года в России было несколько периодов спада и подъема акционерного учредительства. Но в целом происходил рост акционерного капитала. К 1914 году по величине общего оборота ценных бумаг в Фондовом отделе Петербургская биржа вышла на пятое место в мире - вслед за фондовыми биржами Лондона , Парижа , Нью-Йорка и Рима .

Эти и другие данные свидетельствуют о том , что в нашем Отечестве имелись хорошие традиции. И нам необходимо их вспомнить восстановить и развивать .

В настоящее время происходит мучительный процесс создания структуры фондового рынка , который отвечал бы международным стандартам. Рынок ценных бумаг начал складываться после выхода постановления Совета Министров СССР 1195 от 15 октября 1988 года "О выпуске предприятиями и организациями ценных бумаг" , в котором были определены процедуры , связанные с изготовлением , реализацией и приобретением акций работникам предприятий. С достаточной четкостью постановка бухгалтерского учета была определена в указаниях Министерства финансов СССР от 31 июля 1991 года "О бухгалтерском учете ценных бумаг" .

Формирование рынка ценных бумаг в России в значительной степени связано с темпами приватизации в стране и созданием класса собственников. Важное место в этом процессе отводится также становлению единого экономического пространства между бывшими союзными республиками , в том числе странами СНГ .

Приватизация означает преобразование государственной собственности в собственность граждан или юридических лиц. В нашей стране основным документом , определяющим практические вопросы приватизации является Государственная программа приватизации государственных и муниципальных предприятий в Российской Федерации (утв. Указом Президента РФ от 24 декабря 1993г. N 2284 ).

В самом начале проведения приватизации в стране не было устойчивой нормативной базы для проведения сделок с ценными бумагами , поэтому стало возможным возникновение финансовых пирамид , а затем и крах таких финансовых компаний как МММ , Русский Дом Селенга и других , в результате которых были обмануты миллионы вкладчиков и подорвано доверие к фондовому рынку со стороны населения . Как мы уже видели , такая ситуация уже складывалась на рынке ценных бумаг еще в середине XXI века . Тогда прошло немало времени для того , чтобы вкладчики вновь поверили в ценные бумаги , поэтому можно ожидать , что пока в нашей стране не сформируется стабильная нормативная база на рынке ценных бумаг , бурного развития фондового рынка не произойдет , а без этого невозможно привлечение инвестиций для развития производства и следовательно невозможна стабилизация экономики страны [23].

С принятием Положения о Федеральной комиссии по ценным бумагам и фондовому рынку , Федерального закона от 22.04.96г. N 39 “О рынке ценных бумаг” и введением с 1.01.95 года запрета на работу без лицензии на рынке ценных бумаг формирующийся фондовый рынок должен приобрести более цивилизованные черты , что позволит инвесторам избежать финансовых потерь от поведения недобросовестных эмитентов , и в конечном итоге стабилизировать экономическую ситуацию в стране .

Сформирована и уже успешно функционирует инфраструктура фондового рынка , как в целом по России , так и в Кировской области [15].

Сегодня в нашем регионе действуют 765 акционерных обществ , 4 инвестиционных фонда , 3 специализированных регистратора , 5 инвестиционных компаний , 11 банков , 12 финансовых консультантов и финансовых брокеров. 384 специалиста имеют квалификационные аттестаты.

Однако большинство данных профессиональных участников фондового рынка были созданы в период начальной приватизации государственных предприятий и их деятельность на рынке ценных бумаг в период с 1992 по 1996 годы сводилась в основном к купле-продаже ЦБ, то есть фактически просто к перераспределению собственности.

Поэтому для решения таких острых проблем , существующих в настоящее время в России , как : нехватка инвестиционных ресурсов и оборотных средств в промышленности , многомесячная задолженность бюджетов по заработной плате и пенсиям , резко возрастающие взаимные неплатежи , неплатежи в бюджет и др. , необходимо в настоящее время разработать стратегические и тактические шаги по приоритетным направлениям развития рынка ценных бумаг.

Для решения этой задачи комиссия по ЦБ и фондовому рынку при администрации Кировской области разработала Концепцию формирования и развития рынка ценных бумаг в Кировской области на период с 1997 по 2000 годы.

В настоящее время в России остро встала проблема низкой инвестиционной активности субъектов предпринимательской деятельности.

Это произошло по нескольким причинам. Во-первых это связано с общим неудовлетворительным состоянием российской экономики и с низкими инвестиционными способностями частного сектора. Во -вторых проблема низкой инвестиционной активности усугубляется острым кризисом неплатежей. В-третьих на состояние инвестиционной деятельности большое влияние оказывает завышенная относительно инфляции цена кредитных ресурсов , делающая их недоступными реальному сектору (хотя в 1996 году произошло снижение ставки процента со 180 до 80%).

Пока потенциальные инвесторы предпочитают вкладывать средства в существенно более доходные и надежные финансовые активы , в том числе - в государственные ценные бумаги. Сохраняющаяся на протяжении длительного времени высокая доходность государственных долговых инструментов привела к значительному разрыву прибыльности инвестирования в реальном и финансовом секторах рынка. Это напрямую способствует оттоку капитала их производства. В 1996 году конкурентные преимущества рынка госдолга еще более усилились - компенсация недобора налогов в бюджет вызвала необходимость значительного по сравнению с прошлым годом увеличения масштабов заимствования на внутреннем рынке и роста доходности государственных ценных бумаг , что еще более обострило проблему дефицита средств для инвестирования [9].

Принято рассматривать инвестиционный рынок как совокупность следующих элементов :

рынок инвестиционных проектов;

рынок строительных материально-технических ресурсов;

рынок трудовых ресурсов в строительстве;

фондовый рынок (рынок ценных бумаг);

рынок финансово-кредитных инвестиционных ресурсов.

Значительный потенциал финансовых ресурсов для инвестирования формируется на рынке ценных бумаг и прежде всего в секторе корпоративных ценных бумаг. Масштабы привлечения инвестиций через механизм рынка ценных бумаг во многом определяется вовлечением в фондовый оборот продаваемых на аукционах и инвестиционных конкурсах крупных пакетов акций , в том числе государственных ,участием в фондовых операциях как крупных институциональных инвесторов , так и значительных масс населения через систему инвестиционных фондов , инвестиционных и страховых компаний .

Существенные положительные сдвиги произошли в развитии законодательной базы рынка ценных бумаг. Приняты законы от 26 декабря 1996 года N208-ФЗ "Об акционерных обществах" и от 22 апреля 1996 года N39-ФЗ "О рынке ценных бумаг" , соответствующие разделы включены в Гражданский кодекс Российской Федерации , а также в проект Налогового кодекса ( в части дивидендов и процентов ).

Утверждена Указом Президента Российской Федерации от 1 июля 1996г. N1008 Концепция развития рынка ценных бумаг в Российской Федерации .

Вместе с тем , несмотря на позитивные сдвиги в развитии рынка ценных бумаг , значительные эмиссии акций промышленных предприятий по отдельным акционерным обществам , вторичная их эмиссия и объемы капитальных вложений , финансируемых за счет нее , пока в целом недостаточны. Отсутствие интереса к вложению средств в корпоративные ценные бумаги обусловлено сохраняющейся до недавнего времени высокой стоимостью государственных заимствований (ГКО,ОФЗ) при низком уровне доходности и ликвидности акций. В результате , несмотря на значительный рост предложений и выход на рынок акций ряда наиболее интересных российских предприятий , приток денежных средств на российский фондовый рынок резко сократился .

Из-за низкого доверия к корпоративным бумагам не удалось привлечь и временно свободные средства населения , к моменту проведения специализированных денежных аукционов у населения появился альтернативный инструмент для их вложения - облигации государственного сберегательного займа [9].

Работа рынка ценных бумаг в США

В настоящее время в развитых западных странах различают две модели фондовых рынков : американскую и европейскую .

Более эффективной и глубоко продуманной считается американская модель , к созданию которой стремится большинство стран , еще только формирующих свои фондовые рынки . Американская модель отличается от европейской прежде всего глубоким вмешательством государства в регулирование рынком ценных бумаг [20].

Начало государственного регулирования рынка ценных бумаг в США относится к периоду “Великой депрессии” 1929-1933 гг. , и вот уже больше 60 лет является предметом пристального внимания правительственной администрации .

Федеральное законодательство о ценных бумагах представляет собой шесть основных законодательных актов, принятых между 1933 и 1940 годами и систематически дополнявшихся в последующие годы . Это закон о ценных бумагах (1933г.) ; Закон о ценных бумагах и биржах (1934г.) ; Закон о холдинговых компаниях по коммунальному обслуживанию (1935г.) ; Закон о контрактах между держателями акций и компаниями-эмитентами (1939г.) ; Закон об инвестиционных компаниях (1940г.) ; Закон о предоставлении консультаций по инвестированию (1940г.) .В 1970 году к ним прибавили еще ряд законов , в том числе Закон о защите интересов инвесторов на рынке ценных бумаг .

Основная цель Акта о ценных бумагах 1933 года состояла в обеспечении всех участников фондового рынка полной и достоверной информацией позволяющей обоснованно принимать инвестиционные решения. Для этого требовалось , чтобы любая ценная бумага до ее выпуска на рынок проходила государственную регистрацию. Первоначально регистрация поручалась Федеральной комиссии по торговле , а с 1934 г. - Комиссии по ценным бумагам и биржам . Закон об обязательной регистрации действует и в настоящее время .

В США существует типовая форма регистрационного документа .В нем содержатся сведения об эмитенте : его имя , название фирмы , вид бизнеса , информация о его имуществе и условиях выпуска ценных бумаг . Обязательно представляется финансовая отчетность : баланс эмитента , составленный не ранее , чем за три месяца до предполагаемого выпуска ценных бумаг , и такого же рода сводный отчет за истекшее пятилетие . Проверкой правдивости этой информации занимаются специальные аудиторы . Они контролируют составление регистрационных документов , проводят сравнительный анализ результатов деятельности различных фирм как за текущий , так и за предыдущие годы .

Закон 1933 года предусматривает ответственность за дачу ложных сведений , виновные подвергаются либо административному расследованию , либо судебному разбирательству . Вместе с тем каждый эмитент ценных бумаг имеет право обжаловать решение регистрационного органа и обратиться в Апелляционный суд США .

Принятие в США в 1934г. “Закона о ценных бумагах и биржах” сопровождалось созданием при Конгрессе “Комиссии по ценным бумагам и биржам”(КЦББ) .Она несет основную ответственность за применение и соблюдение федеральных законов о ценных бумагах .

Среди перечисленных выше федеральных законов о ценных бумагах особое место занимает Закон 1970 года о защите интересов инвесторов на рынке ценных бумаг . На основе этого закона создана “Корпорация по защите инвесторов” . Она может контролировать ликвидацию акционерных компании, испытывающих финансовые трудности , и обеспечивать выплаты по претензиям владельцев ценных бумаг этих фирм . Поставлены под защиту закона интересы брокеров , дилеров и других лиц , обслуживающих фондовые биржи . Вместе с тем , законом было установлено , что и брокеры , и дилеры , и другого рода агенты рынка несут ответственность за “скалпинг” , т.е. за неразрешенную спекуляцию и другие схожие с ней недобросовестные действия . В США имеют место и другие виды регулирования рынка ценных бумаг . Их арсенал пополняется и находится под постоянным наблюдением со стороны государства .

Главное внимание в законодательстве о ценных бумагах уделяется рынкам обычных акций . В настоящее время в США существует два вида рынков акций - фондовые биржи и “биржи без посредников” . Фондовые биржи имеют специальные помещения и операционные залы , действуют на основе жестких правил , определяющих количество и квалификацию членов биржи , выполняемые ими функции , а до 1975 года и размер комиссии , взимаемый по всем видам сделок . “Биржи без посредников” традиционно не имеют ни структуры , ни своих помещений . Это рынок , на котором любая фирма может участвовать в сделках с ценными бумагами .

Фондовые биржи различаются по размерам проводимых операций . Наряду с фондовыми биржами национальных масштабов , такими как Нью-Йоркская ( в других странах - Токийская , Лондонская , Торонтская , Франкфуртская и др.) , существует много менее крупных бирж . Это биржи региональные , осуществляющие операции с акциями мелких и средних компаний . В США среди региональных бирж особенно выделяются Средне-Западная , Филадельфийская , Тихоокеанская , Бостонская и другие . Операциями с ценными бумагами занимается ряд товарных бирж , например , Чикагская .

В последние двадцать лет происходит заметное стирание различий между биржами и другими рынками ценных бумаг . Этому способствуют системы котировки ценных бумаг , использующие современные технологии телекоммуникаций и глобальные информационные сети . Выступая в качестве альтернативы крупным фондовым биржам , региональные и электронные фондовые биржи выполняют специфические функции : создают рынки акций местного значения , формируют более дешевый , конкурентоспособный рынок ценных бумаг , позволяют избегать жесткого регулирования , в чем заинтересована значительная часть эмитентов и т.д. ( это не исключает того , что и на этих рынках существуют строгие правила торговли ) [4] .

В последние годы в России также появилась возможность заключать сделки на рынке ценных бумаг через телекоммуникационную сеть , но это доступно только крупным фирмам , работающим на рынке , в большинстве своем - банкам . Поэтому эта сеть не создает конкуренции фондовым биржам и, как следствие , для большого числа мелких и средних инвесторов работа на рынке ценных бумаг обходится в “копеечку” .

Российский рынок ценных бумаг строится преимущественно по американской модели . Так в частности схожи законодательные требования в обоих странах в части обязательной государственной регистрации выпуска ценных бумаг , участников рынка ценных бумаг , и ряд других . Однако было бы неверно говорить о полном соответствии и идентичности двух систем . Различия в правовом регулировании рынка ценных бумаг между нашими странами существуют и порой они довольно значительны . Прежде всего это касается вопроса о том , какие именно отношения попадают под действие законов , регулирующих рынок ценных бумаг, что такое ценные бумаги в России и что также securities США [4].

Согласно Закону 1933 года термин securities содержит только перечисление видов , не выделяя существенных признаков , которые присущи отдельным видам securities , как объекту регулирования закона . Это произошло потому , что к 1933 году все основные виды уже реально существовали в США , и Сенат США , принимая закон , ограничился только их перечислением . По этой причине слишком широкое определение securities вызывает порой серьезные проблемы правоприемной и прежде всего в судебной деятельности .

Судебное толкование понятия “securities” вытекает из анализа цели , которую преследовало государство , принимая Закон 1933 года. Суды исходят из того , что важнее проанализировать смысл закона , его основную идею , не ограничиваясь только буквальным прочтением текста . Цель принятия Закона 1933 года можно охарактеризовать следующим образом : уменьшить для инвесторов риск возможных потерь , защитить права и интересы инвесторов-владельцев securities от недобросовестных эмитентов .

Таким образом , основная задача американских судов - определение круга инвесторов , которые должны пользоваться повышенной правовой защитой Закона 1933 года . В настоящее время определяющим для понимания является тест Ховей , который применяется в тех случаях когда инструмент не может быть однозначно определен и необходимо использовать более широкое определение .

В соответствии с тестом Ховей под инвестиционным контрактом (и соответственно под securities) следует понимать договор , на основании которого физическое или юридическое лицо инвестирует (вкладывает) свои деньги в предприятие , руководствуясь при этом целью получения дохода , создаваемого исключительно усилиями либо самого учредителя этого предприятия , либо третьих лиц .

Отдельные элементы теста Ховей крайне важны для понимания природы securities . Можно выделить четыре основных элемента теста Ховей :

“Инвестирование денег” . Инвестирование понимается как процесс передачи инвестором денег в собственность (пользование) другого лица (эмитента) с целью получения для себя прибыли (дохода). В соответствии с законодательством в качестве вложения могут выступать не только деньги , но и товары , услуги и результаты творческой деятельности или личного труда . С другой стороны отмечается , что трудовой контракт , согласно которому работник вкладывает свой труд в обмен на получение вознаграждения , включая пенсию сам по себе не является инвестированием и соответственно не является securities .

“Предприятие”. Предприятие в данном случае понимается как любое дело в сфере бизнеса , в котором участвуют в той или иной степени несколько человек или организаций . Термин обозначат также то , что вложение средств производилось на основании общих для всех инвесторов условий , и контракт по приобретению securities не является результатом персональной договоренности инвестора и организатора выпуска - эмитента.

“Получение прибыли”. В качестве цели инвестирования подразумевается получение инвестором прибыли (дохода) от объекта вложения средств . Большинство специалистов исходят из того , что в качестве прибыли (дохода) могут быть получены не только деньги , но и иного рода объекты .

“Усилия исключительно самого учредителя предприятия или третьих лиц”. Указанное условие является весьма важным для понимания природу securities и во многом позволяет отделять securities от иного вида инвестиций .

Например, в полном товариществе партнеры также вкладывают средства в совместное предприятие и ожидают получения прибыли . Однако такие правоотношения в судебной практике , как правило , не характеризуются как securities , поскольку получение прибыли зависит прежде всего от самих партнеров . Только в том случае , если кто-либо из партнеров не имеет реальной возможности участвовать в управлении делами товарищества и соответственно влиять на процесс использования вложенных средств и получение прибыли , судебная практика США характеризует такие отношения как securities .

Таким образом securities - это не вид договора , соглашения и тем более это не документы .Securities есть особый режим правового регулирования , установленный государством в отношении определенной , ограниченной группы имущественных отношений, с предоставлением дополнительной правовой защиты одной категории субъектов отношений и возложением дополнительной правовой ответственности на другую категорию субъектов , выделенную на основании наличия повышенного риска , связанного с возможной потерей вложенных в частный бизнес средств . Взаимоотношения между этими двумя категориями субъектов и определяют в конечном итоге сферу регулирования всего законодательства , посвященного securities .

Понятия “ценные бумаги” по российскому праву и “securities“ в американском не совпадают между собой . Российское право на основе исторически сложившихся представлений исходит прежде всего из такой характеристики ценных бумаг , как наличие связи между имущественным правом и документом , посредством которого это право фиксируется , в то время как американское право сконцентрировано на инвестиционном характере securities как инструментах , связанных с высокой степенью риска потери средств , потраченных на их приобретение , не придавая значения форме , в которой соответствующее право зафиксировано.

В связи с этим следует посмотреть более внимательно на проблему инвестиционной деятельности в России , на создание механизма защиты прав инвесторов вне зависимости от того , какого рода сделки и под каким наименованием лежат в основе передачи средств в собственность (пользование) другого лица с целью получения возможной прибыли . Необходима разработка широкого определения инвестиционных ценных бумаг, которое охватывало бы все возможные виды инструментов (правоотношений) , требующих предварительной государственной регистрации их выпуска . В противном случае недобросовестные эмитенты будут придумывать все новые и новые наименования инструментов с целью завлечь инвесторов , а судебные органы будут анализировать правовую основу этих инструментов вместо того , чтобы не только аннулировать сделки , осуществленные без соответствующей регистрации , но и прекратить деятельность такого рода эмитентов . Разработка такого определения (и соответствующего законодательства) необходима прежде всего для защиты интересов российских инвесторов , для активизации инвестиционной деятельности .

Виды ценных бумаг и их российская специфика

Акции

Нормально функционирующий механизм фондового рынка позволяет предприятию собрать средства путем осуществления первичной или вторичной эмиссии акций или облигаций. Первичную эмиссию большинство российских акционерных обществ осуществило в процессе приватизации.

Уставный капитал акционерного общества состоит из акций, являющихся основным инструментом финансирования деятельности предприятия, главным образом на момент его создания. Предприятия преобразованные в акционерные общества открытого типа в процессе приватизации изначально нарушили основной смысл создания акционерных обществ , как механизма привлечения свободного капитала, а не простого распределения собственности. Но в то же время приватизация носила и носит стратегически важный характер перевода российской экономики на основные рыночные принципы , а также создание нового класса - собственника , без которого невозможно нормальное функционирование предприятий в настоящих условиях.

Уставный капитал составляется из номинальной стоимости акций, приобретенных акционерами, и определяет минимальный размер имущества АО, гарантирующий интересы кредиторов. При учреждении вновь организуемого АО , все акции размещаются среди учредителей. Количество и номинал размещенных акций каждой категории определяется уставом АО. Размер уставного капитала для открытых акционерных обществ ( в дальнейшем возможно как открытое, так и закрытое размещение акций ) не менее 1000 минимальных размеров оплаты труда на дату регистрации общества. Для закрытых акционерных обществ ( возможно только закрытое размещение акций, при продаже акций акционеры имеют преимущественное право покупки акций ) не менее 100 минимальных размеров оплаты труда.

Уставом АО может быть определено количество, номинал объявленных акций ( акций, которые АО вправе размещать дополнительно), права по ним, порядок и условия их размещения. Изменения устава АО, затрагивающие положение об объявленных акциях, принимаются общим собранием акционеров.

Акция - ценная бумага, свидетельствующая об участии ее владельца в собственном капитале компании. Покупка акций сопровождается для инвестора приобретением ряда имущественных и иных прав:

- право на соответствующую долю в акционерном капитале компании и на остаток активов при ее ликвидации,

- право на получении части прибыли в виде дивиденда,

- право на участие в управлении компанией, как правило посредством голосования на собрании акционеров при выборе его исполнительных органов и принятии стратегических решений,

- право продажи или уступки акции ее владельцем какому-либо лицу,

- право на получении информации о деятельности компании, главным образом той, которая публикуется в годовом отчете.

Акции могут быть двух видов обыкновенные ( для всех акций одинаковые номинал и права ) и привилегированными . Привилегированные акции могут быть нескольких типов, в каждом типе одинаковые номинал и права.

Обыкновенные акции имеют фиксированный набор прав : являются голосующими, размер дивиденда заранее не определен, ликвидационная стоимость заранее не определена.

Привилегированные акции могут обладать следующими правами : на дивиденд - определенный в твердой сумме, проценте или в ином выражении , на ликвидационную стоимость - определенную в твердой сумме, в проценте, в ином порядке , на право голоса в случаях, предусмотренных законом или уставом. Если дивиденд и / или ликвидационная стоимость не определены. они выплачиваются так же, как для обыкновенных акций. По привилегированным акциям акционерных обществ созданных в процессе приватизации по первому варианту льгот определен размер дивидендов в размере 10 % от чистой прибыли АО.

Суммарный номинал привилегированных акций не может превышать 25 процентов уставного капитала. Уставом могут быть предусмотрены кумулятивные акции, дивиденды по которым ( или определенная часть дивидендов ) в случае их невыплаты накапливаются и выплачиваются в последствии. Привилегированные акции имеют право голоса, когда на собрании затрагиваются вопросы касающиеся интересов владельцев привилегированных акций (конкретно оговорено в Законе "О акционерных обществах" от 26.12.95г. N 208-фз) , либо в случае невыплаты дивидендов до момента их полной выплаты. Уставом АО может быть определен порядок конвертации привилегированных акций определенного типа в акции другого типа или в обыкновенные акции. В последнем случае уставом может быть предусмотрено право голоса по таким привилегированны акциям.

Акция имеет номинальную и рыночную стоимость . Цена акции, обозначенная на ней , является номинальной стоимостью акции и не может быть менее 10 рублей . Цена , по которой реально покупается акция , называется рыночной ценой , или курсовой стоимостью ( курс акции ) . Курс акции находится в прямой зависимости от размера получаемого по ним дивиденда и в обратной зависимости от уровня ссудного ( банковского ) процента .

Курс акции = Дивиденд/Ссудный процент *100% .

Процесс установления цены акции в зависимости от реально приносимого ею дохода называется капитализацией дохода и осуществляется через фондовые биржи , рынок ценных бумаг .

Существуют различные методы привлечения средств инвесторов для организации или расширения деятельности предприятия. В условиях классической рыночной экономики основными из них являются эмиссия долговых (облигаций) и долевых ( акций ) ценных бумаг. В мировой практике известны различные способы выпуска акций. Коротко охарактеризуем основные из них.

Наиболее распространенным методом эмиссии является размещение акций через инвестиционные институты , которые покупают весь выпуск и затем продают его по определенным ценам физическим и юридическим лицам. Такая практика носит название андерайтинга.

Следующий способ - продажа непосредственно инвесторам по подписке - отличается от предыдущего тем, что промежуточная продажа всего выпуска акций инвестиционному институту не производится. Считается, что только процветающие компании с хорошей репутацией могут позволить себе этот метод.

Еще один распространенный способ - тендерная продажа. В этом случае один из нескольких инвестиционных институтов ( или выступающих единым пулом ) покупают у заемщика весь выпуск по фиксированной цене и затем устанавливают торг (аукцион), по результатам которого устанавливают оптимальную цену акции.

К сожалению наша российская действительность вносит некоторые особенности в классические формы привлечения дополнительного капитала. Это связано с рядом макро- и микроэкономических проблем (несовершенство законодательства, политическая и экономическая нестабильность, образование большинства АО не путем привлечения капитала, а путем приватизации и т.д.) Так в 1994 году по данным Федеральной комиссии по ценным бумагам, 27109 приватизированных предприятий выпустили на всех 155 новых эмиссий. Да и в 1995 - 1997 годах ситуация мало изменилась. Рассмотрим основные принципы и проблемы размещения акций на российских АО.

Согласно российскому законодательству эмиссия ценных бумаг может осуществляться одним из двух видов:

а) частное размещение без публичного объявления и проведения рекламной компании среди заранее известного ограниченного числа инвесторов ( до 100 включительно ) или на сумму не более 50 млн.руб.

б) открытая продажа с публикацией и регистрацией проспекта эмиссии среди потенциально неограниченного числа инвесторов или на сумму более 50 млн. руб.

Существуют ограничения на дополнительные эмиссии для предприятий, у которых доля государства в уставном капитале превышает 25 процентов, а данный запрет связывает руки большинству эмитентов.

Кроме того , в соответствии с российским законодательством АО имеет право осуществлять эмиссии акций при полной оплате уставного капитала , в размере не более объявленного количества акций , при отсутствии просроченной задолженности, при наличии зарегистрированного публичного проспекта соответствующей эмиссии акций. Причем проспект ,должен соответствовать определенной форме, содержать не только сведения об объеме и сроках проведения эмиссии, но и об инвестиционной программе использования средств, полученных от продажи акций, их окупаемость.

К препятствиям , имеющим макроэкономическую природу относятся прежде всего - это наблюдавшееся в течении всего анализируемого периода (1994-1996 год) сочетание депрессивного состояния экономики с высокой инфляцией. Высокая доходность государственных ценных бумаг , и доступность этого инструмента практически для всех слоев инвесторов блокируют приток капитала с данного финансового рынка в режим реальных инвестиций.

Отрицательным фактором также является отсутствие права собственности на землю под предприятием. Оно чувствительно воздействует на инвестиционные приоритеты потенциального акционера , так как на довольно многих предприятиях нет ничего ценного кроме ожидаемой всеми возможности приобретения земли.

Отсутствие или крайне незначительные дивидендные выплаты еще один минус для проведении крупной эмиссии рассчитанной на массового акционера. Ожидаемые хорошие дивиденды как правило основная причина толкающая мелкого , частного акционера к вложению собственных средств в акции.

Борьба за влияние в акционерном обществе как правило служит сдерживающим фактором при решении о дополнительной эмиссии акций, если правда , эта эмиссия не направлена на дополнительное усиление пакета "хорошим" акционерам и распыление пакетов у "нехороших". Конечно законодательство несколько защищает старых акционеров, имеющих преимущественное право покупки акций новой эмиссии. Но существует ряд механизмов с помощью которых можно попытаться обойти это ограничение, используя некоторую неповоротливость конкурентов. Такими механизмами могут служить выпуск конвертируемых облигаций или, к примеру, продажа опционов на акции эмиссии еще не появившейся в открытой продаже.

Естественно , что более дешевой обходится эмиссия , когда она распространяется среди узкого, заранее известного количества акционеров. Но далеко не всегда у общества есть такая возможность, и тогда приходится рассчитывать на свободные денежные ресурсы населения. В этом случае расходы предприятия на проведение эмиссии составят в среднем 10 процентов от предполагаемого объема эмиссии , сюда входят оплата услуг аудиторов, консультантов и финансовых посредников помогающих размещать акции среди мелких инвесторов. Также значительную сумму съест реклама акций, и создание благоприятного имиджа предприятия , а также налог на ценные бумаги при регистрации проспекта эмиссии ( сейчас он составляет 0,8 % от эмиссии ).

Важную роль также играет временной фактор. На подготовку эмиссии ( проработка стратегии, регистрация проспекта эмиссии ) требуется от 14 недель до 9 месяцев. Притом неизвестно как долго будет осуществляться сама продажа акций мелким инвесторам.

Большое значение для удачного проведения эмиссии, также имеет ли реестродержатель предприятие. Если реестр ведет действительно независимая, крупная компания, обладающая современными информационными технологиями и необходимыми правовыми знаниями, гарантирующими законность сделок по переходу прав собственности, популярность эмитента несомненно возрастет. А если еще данный регистратор имеет филиалы в крупных городах России или иные взаимоотношения ( трансфертагенские договоры , депозитарные отношения и т.д) , с другими крупными регистраторами или депозитариями, клиринговыми компаниями, позволяющими быстро вносить изменения в реестр акционеров, значительно ускорит продажу акций в данных городах , за счет ускорения обращаемости акций и охвата большей территории продаж.

Одним из возможных вариантов эмиссий выглядит выпуск привилегированных акций, то есть с одной стороны сулящими инвестору некий гарантированный доход, а с другой стороны - не угрожающими контролем над эмитентом. Конечна данная схема не приемлема для предприятий акционированных по первому варианту льгот и уже имеющими привилегированные акции в количестве 25 процентов от уставного капитала . Для других же предприятий она выглядит вполне приемлемой. Доведя уставный капитал , путем переоценки основных фондов , до некоторой максимальной величины с дальнейшим выпуском привилегированных акций. Но здесь желательно брать деньги под конкретный прибыльный проект, так как выпуск привилегированных акций накладывает определенные обязательства на общество - выплачивать фиксированные дивиденды , но в то же время не нужно в будущем возвращать деньги , как в случае с выпуском облигаций.

Другим интересным вариантом для крупных предприятий является выпуск при содействии солидных инвестиционных консультантов американских депозитарных расписок (ADR) , дающих право АО на работу на зарубежных фондовых рынках, что может позволить разместить эмиссию среди зарубежных инвесторов, несомненно обладающих более солидными денежными средствами и более терпеливым характером, чем российские инвесторы , требующие огромные дивиденды.

Облигации

Среднесрочным инструментом привлечения финансовых ресурсов могут выступать облигационные займы.

Облигация - долговая ценная бумага, подтверждающая факт ссуды владельцам (инвесторам) денежных средств эмитенту, и дающая право на участие в прибыли эмитента особо оговоренным способом ( обычно в виде получения фиксированного ежегодного или ежеквартального процента от стоимости выпуска или от номинальной стоимости облигации ). Статус держателя облигации предполагает роль кредитора , а не собственника. Облигация не предоставляет права ее владельцу на управление компанией. Она более надежна - инвестиции в долговые ценные бумаги лучше защищены по сравнению с инвестициями в акции: задолженность перед владельцем облигации в случае ее ликвидации погашается до начала удовлетворения притязаний держателей акций. Облигации могут выпускать все предприятия вне зависимости от их организационно-правовой формы. Облигации компаний по степени надежности уступают долговым обязательствам государства, но в то же время должны предполагать более высокий уровень дохода.

Условия и сроки погашения облигаций ( в том числе досрочного) оговариваются в решении о выпуске облигаций.

Облигации выпускаются :

- под залог имущества;

- под обеспечение третьих лиц;

-без обеспечения ( на третий год, после утверждения АО двух годовых балансов).

Сумма номиналов выпущенных облигаций не должна превышать уставный капитал или величину обеспечения. Облигации и иные ценные бумаги могут выпускаются конвертируемыми в акции ( в пределах числа объявленных акций соответствующего типа ). Данная возможность позволяет значительно быстрее распространить новую эмиссию акций притом среди “нужных” акционеров . Также хорошим примеров был выпуск конвертируемых облигаций “Лукойла” , под залог акций находившихся в федеральной собственности. Данная конвертация позволила “Лукойлу” не только получить серьезных инвесторов в лице крупнейших западных инвестиционных компаний , но и погасить задолженность перед бюджетом за счет самого же бюджета путем “продажи” акций находившихся в федеральной собственности.

Согласно Закона "Об акционерных обществах" облигации могут быть именными ( с ведением реестра их владельцев ) и на предъявителя. Облигации и иные ценные бумаги размещаются по решению совета директоров, если иное не предусмотрено уставом АО. Выпуск облигаций возможен только после полной оплаты уставного капитала. Погашение может производится деньгами или иным имуществом, что породило целую серию товарных облигаций (облигации АвтоВаза, ГАЗа, Коминефти погашались выпускаемой продукцией) , сроки погашения - по сериям или единовременно.

В том что процесс эмиссий корпоративных облигаций находится в зачаточной стадии, есть достаточно много объективных причин, обусловленных уровнем развития российской экономики. Эти причины глобальны, поэтому имеют значения и для банков, и для предприятий.

Основные среди них следующие:

-отсутствие значимых прецедентов, а следовательно, исторической динамики;

-отсутствие сколько-либо надежных гарантий, а следовательно доверия со стороны инвесторов после развала огромного количества финансовых пирамид;

-непрозрачность фондового рынка;

-отсутствие достоверной информации об эмитенте, а также неотлаженность процедуры предоставления гарантий и поручительств со стороны третьих лиц, не позволяет надеяться на успех облигационного займа;

-текущая динамика рыночных процентных ставок не позволяет достигнуть разумного сочетания параметра “доходность-риск”. Ни один реальный проект, под который и должны выпускаться облигации, не в состоянии сейчас конкурировать с доходностью ГКО/ОФЗ, в то же время очевидно уступая в надежности - это общероссийская макроэкономическая проблема;

-эмиссия краткосрочных ( до года ) корпоративных облигаций запрещена российским законодательством, а класс инвесторов годовых к долгосрочным инвестициям при общей экономической и политической ситуации пока еще не сформировался;

-отсутствие в принципе практики цивилизованного андерайтинга;

-общая неподготовленность профессиональных участников фондового рынка к решению задач по крупномасштабному выпуску корпоративных облигаций.

Кроме того , существует общая тенденция нежелания предприятий выпускать бумаги с фиксированной доходностью. Здесь, как , довольно сложно определение самой фиксированной ставки процента на долгосрочные период, так и , выплачивать проценты в ближайшее время никому не хочется ( тем более проценты платятся за счет прибыли, а не идут на себестоимость, как при кредитах банков ) . Выпуск же обыкновенных акций позволяет уйти от такого обещания .

И конечно одним из самых решающих факторов при решении диадемы “акции - облигации” становится выбор между возможностью привлечения капитала за счет потери контроля или за счет увеличения доли заемных средств путем выпуска долговых обязательств. Данная проблема должна решатся в каждом конкретном случае отдельно в зависимости от поставленных стратегических целей перед корпорацией , структурой распределения акций и общей ситуации на фондовом рынке.

Векселя

Правовые основы использования векселей

Для предприятий самым реальным из всего многообразия возможностей фондового рынка является использование векселей .

На территории Российской Федерации действует Единообразный закон о переводном и простом векселе Женевской вексельной конвенции 1930 года, или, точнее, его перевод в форме Положения о простом и переводном векселе. СССР присоединился к конвенции в 1936 году, но тогда векселя применялись главным образом в сфере внешней торговли. Действие данного положения было официально подтверждено постановлением Президиума ВС РФ от 24 июня 1991 года № 1451-1 “О применении векселя в хозяйственном обороте РСФСР”. Этот документ содержит все необходимые определения, связанные с простым и переводным векселем, регламентирует процессы индоссамента, акцепта, аваля, закрепляет условия посредничества, сроков давности, платежа, изменений и др. Следующим нормативным актом стало постановление Правительства РФ от 26 сентября 1994 года № 1094 “Об оформлении взаимной задолженности предприятий и организаций векселями единого образца в развитии вексельного обращения”. Этот документ предусматривает введение стандартных бланков для векселей единого образца и использование векселей только российскими юридическими лицами, за исключением бюджетных предприятий и организаций.

По мнению специалистов современная законодательная база вексельного обращения далека от совершенства и не учитывает всех особенностей отечественных субъектов вексельного обращения , а также не обеспечивает действенность санкций за неисполнение платежа по векселю, так как неисполнение платежа по векселю приравнивается к неисполнению хозяйственного договора . В марте 1997 года Президентом был подписан федеральный закон “О переводных и простых векселях” в котором более четко регламентировано обращение векселей на территории РФ.

Что же принято понимать под векселем ? Вексель - это документ, составленный по установленной законом форме и содержащий безусловное абстрактное денежное обязательство, ценная бумага, разновидность кредитных денег. Различают вексель простой (соло-вексель) и переводной (тратта). Простой вексель (приложение 1) представляет собой ничем не обусловленное обязательство векселедателя уплатить по наступлению срока определенную сумму денег векселедержателю. На рисунке 3 представлены основные функции, которые призван выполнять простой вексель .

Рис.3. Функции простого векселя

ПРОСТОЙ ВЕКСЕЛЬ

Средство платежа Процентный вексель Вексельный кредит

Переводной вексель (тратта) содержит письменный приказ векселедателя , адресованный плательщику (трассанту) , об уплате указанной в векселе суммы денег третьему лицу - держателю векселя (ремитенту). Трассат становится должником по векселю только после того, как акцептирует вексель, то есть согласится на его оплату, поставив на нем свою подпись (акцептованный вексель). Акцептант переводного векселя, так же как векселедатель простого векселя, является главным вексельным должником и именно он несет ответственность за оплату векселя в установленный срок. На рисунке 4 представлена схема обращения переводного векселя .

( ТРАССАТ ) ( ТРАССАНТ )

ДОЛЖНИК ВЕКСЕЛЬ КРЕДИТОР

(ПРИКАЗ)

оплата по

векселю

( РЕМИТЕНТ )

ТРЕТЬЕ ЛИЦО

Рис.4. Схема обращения переводного векселя ( 1 ) :

Форма векселя, порядок его выставления. оплаты, обращения, права и обязанности сторон и все иные вексельные отношения регулируются нормами действующего законодательства. Вексель представляет строго формальный документ: отсутствие любого из обязательных реквизитов, предусмотренных действующим законом, лишает его силы векселя.

Обязательными реквизитами переводного векселя являются :

наименование “ вексель” ;

простое и ничем не обусловленное предложение уплатить определенную сумму ;

наименование того , кто должен платить ( плательщика ) ;

указание о сроке платежа ;

указание места , в котором должен быть совершен платеж ;

наименование того , кому или по приказу кого платеж должен быть совершен ;

указание формы и места платежа ;

подпись того , кто выдает вексель ( векселедателя ) .

Исключения составляют следующие случаи :

если срок платежа в векселе не указан , то он рассматривается ,как подлежащий оплате по предъявлении ;

при отсутствии особого указания место составления документа считается местом платежа , соответствующим месту нахождения должника (векселедателя) ;

отсутствие в векселе указания о месте его составления означает , что он оформлен в месте , обозначенном рядом с наименованием векселедателя.

Вексель содержит в себе безусловное денежное обязательство, так как приказ трассанта переводного векселя и обязательство векселедателя простого векселя не могут быть ограничены никакими условиями. Вексельное обязательство носит абстрактный характер : в тексте векселя не допускается никаких ссылок на основание его выдачи.

Передача переводного векселя осуществляется путем передаточной надписи индоссамента (рис.5) , ( нем. Indossament от лат. Dorsum спина ) на оборотной стороне векселя или дополнительном листе - алонже , прикрепляемом к векселю . Алонж применяется в том случае , когда передаточная надпись не помещается на вексельном бланке . Передаточная надпись делается индоссантом , несущим ответственность не только за существование права по векселю , но и за его осуществление .

| № 1 “ 10 “ мая 1997г. Передаю требование по векселю АО”Бетон” , г. N , ул. Октябрьская , д.56 , ИНН 43475567821 ,р/с 467001 , в “Х-банке” МФО 43304862 к/с700161230 Подпись индоссанта _______________ ________________________________ М.П. | № 2 “ 21 “ мая 1997г. Передаю требование по векселю АО”Бриг”, г. N , ул. Ленина , д. 40, ИНН 4347582653 , р/с 468001 , в “У-банке” МФО 43304523 к/с 700131215 Подпись индоссанта _______________ _______________________________ М.П. |

Передаточная надпись на векселе переносит все права , вытекающие из данной ценной бумаги , на лицо , которому или приказу которого передаются эти права , - индоссата .

Использование векселей в российской экономике

Сокращение реальной денежной массы привело к тому. что обязательная предоплата которую требовали и продолжают требовать поставщики, стала непосильной задачей для многих предприятий. А у поставщиков, соответственно, возникли проблемы с реализацией продукции. Выход был найден в эмиссии векселей - но отнюдь не в классическом понимании. При работе классической схемы на Западе векселедатель-дебитор расплачивается за товар не деньгами , а векселем и , по существу , поставщик предоставляет предприятию товарный кредит своей продукцией (причем за частую по ставке меньше банковской , так как продавец-кредитор готов на все в борьбе за покупателя). При реализации этой сделки все получают определенную выгоду : векселедатель получил товарный кредит, а векселедержатель добился увеличения оборота и то , что возникла дебиторская задолженность его не волнует - в любой момент вексель можно продать или , на худой конец обанкротить должника , благо для этого в законодательстве предусмотрена простая процедура. Схема такой сделки будет выглядеть следующим образом (рис.6).

вексель

должник кредитора ПРЕДПРИЯТИЕ КРЕДИТОР 1

(обязательство)

индоссамент 1

КРЕДИТОР 2

оплата индоссамент 2

КРЕДИТОР 3

индоссамент n-1

КРЕДИТОР n

Рис.6. Классическое обращение простого (соло) векселя

В России же в настоящее время сложилось несколько особенностей обращения векселей .

Во-первых , сложился стереотип , что вексель - универсальное средство расшивки неплатежей . Однако общемировая практика у нас реализуется задом наперед . Вексель выпускает не должник , как это следовало бы ожидать , а кредитор . Например в энергетическом комплексе это происходит следующим образом [22].

РАО “ЕЭС России” оказывает услуги по транзиту электроэнергии через свои магистрали . Дочерние предприятия РАО , региональные энергосистемы , испытывающие дефицит электроэнергии (а таких большинство) , не имеют средств оплатить эти услуги , соответственно возникает задолженность . Но конечными потребителями электроэнергии являются не энергосистемы , а предприятия , расположенные на их территории . Обычно у них нет денег , но есть продукция , которую можно попытаться реализовать . РАО эмитирует переводные векселя и продает их посреднику (трейдеру) . Тот расплачивается векселями при покупке продукции предприятия , предприятие расплачивается с энергосистемой . Наконец , последняя гасит вексель в РАО в счет собственного долга . В результате появилась целая цепочка движения векселя на рынке.

РАО “ЕЭС России” трейдер

региональные предприятия

энергосистемы

Рис.7. Цепочка движения векселя РАО “ЕЭС России”

Во-вторых , до последнего времени векселя активно использовались для ухода от налогов . Основной принцип - учет то по номиналу , то по “рыночной стоимости” позволял оправдывать практически любые потоки . Однако после того как доходы от операций с ценными бумагами попали под налогообложение , интерес финансовых директоров к векселям пропал . Чего нельзя сказать о самих векселях - изрядное их количество осело неликвидами на балансах тысяч компаний .

В-третьих , широко распространена практика привлечения средств при помощи векселей , то есть ими по существу заменяют облигации , чтобы не возиться с регистрацией эмиссии и тратиться на связанные с этим мероприятия .

Таким образом , можно выделить несколько принципиальных отличий в обращении векселей на Западе и в России (приложение 5) .

Приведем одну из схем предоплаты векселем (рис.8). Такую форму финансирования выпуска продукции использует станкоторговая фирма “ДАКТ-инвест”, крупнейшая на рынке деревообрабатывающего оборудования. По желанию предприятия изготовителя фирма готова раздробить стоимость станка на энное количество векселей, для того чтобы заводу было удобно расплачиваться по своим счетам. В свою очередь завод расплачивается векселями “ ДАКТ-инвеста” со своими поставщиками. Потом вексель погашается “ДАКТом”. При этом “ДАКТ-инвест” выдал векселей на 2 млрд. рублей, в то время как на складах фирмы уже находилось оборудование (под которое есть заказы) примерно на 6 млрд. рублей, то есть вексель полностью обеспечен ликвидным товаром. “ДАКТ-инвест” акцентирует внимание на том , что их вексель не является лишь средством расшивки неплатежей, его цель - поддержать российские заводы - изготовители станков и помочь в реализации готовой продукции. Доход по векселю, который выплачивает фирма своим поставщикам ( от 10 до 20 процентов годовых ), и естественно, погашение самого векселя обеспечивает реализация станков. При этом сам “ДАКТ-инвест” выигрывает, если скорость оборота станков возрастает. Тем самым обеспечивая его заинтересованность не только в увеличении объемов, но и в скорости продаж деревообрабатывающего оборудования.

Поставщик завода-

изготовителя №1

Завод-изготовитель 2

Поставщик завода-

1 изготовителя №2

ДАКТ-инвест 3

Поставщик завода-

изготовителя №n

4

Рис.8. Схема обращения векселей ДАКТ-инвеста

Завод-изготовитель поставляет станки в обмен на векселя ДАКТ-инвеста ;

Завод-изготовитель расплачивается со своими поставщиками векселями ДАКТ-инвеста ;

ДАКТ-инвест реализует станки ;

Поставщики завода изготовителя предъявляют векселя к погашению.

Но такие случаи применения векселей пока единичны. Отличие же большинства векселей выпущенных отечественными предприятиями, состоит в том, что на практике обратить их в деньги предприятия не желают. Львиная доля выпущенных векселей изначально не предполагает их погашения деньгами . Безусловная по своей сути бумага , как правило сопровождается целым ворохом ограничений . Дело доходит до того , что на векселе ставится пометка “погашению деньгами не подлежит” , и он сопровождается неким документом , детально регулирующим процесс обращения и погашения именно этого конкретного векселя : указывается услуга или товар , в уплату которых принимается вексель , приводится перечень организаций , от которых вексель принимается и т.д. Но и это не все . Упомянутый документ как правило не прилагается к векселю , а прячется от посторонних глаз , и далеко не каждый векселедержатель догадывается о его существовании .

Однако в существующих условиях в России проблемы с вексельным обращением могут возникнуть и у понимающих . Например при работе с векселями РАО “ЕЭС России” нужно знать , что данные векселя должны быть самим РАО поставлены в план получения платежей от конкретной энергосистемы . Если этого не происходит то вексель просто в принципе не может быть погашен , потому что местная энергосистема не примет этот вексель от предприятия .

Это все стало возможным потому , что процедура опротестования векселей и законодательная база для споров по ним настолько несовершенны , что на практике кредитору с векселем на руках вытребовать долги оказывается сложнее , нежели не имеющему оного . За время же суда , который может идти несколько лет , на основной долг начисляются чисто символические 9% годовых (получить кредит под такие проценты практически невозможно) .

В настоящее время существуют и другие практические проблемы . Прежде всего это расчеты . Казалось бы простая ситуация - заплатил и бери . Однако развитой толковой инфраструктуры торговли векселями (за исключением банковских) до сих пор нет и не предвидится . Продавец векселя боится расстаться с векселем . Предположим , он поторопился и , еще не получив денег, отдал вексель недобросовестному контрагенту - нельзя ни восстановить утраченный вексель , ни доказать , что денег за него не получал . Были случаи , когда покупатель не моргнув глазом , заявлял, что , мол , уплатил с глазу н глаз наличными , да , это не по правилам , но так пожелал продавец . Опровергнуть его практически не возможно . Не менее опасно и поторопиться с оплатой - доказывай потом , что не получал векселя .

Расчетами проблемы не исчерпываются . Очень распространены подделки , благо , эмитенты векселей не утруждают себя защитой своих бумаг. И если грубую фальсификацию обнаружить просто - нужно только позвонить векселедателю и сравнить реквизиты , то с хорошими подделками , так называемыми зеркальными векселями , сложнее . Тут обращение к векселедателю ничего не прояснит , так как он скажет , что такой вексель существует. В этом случае невозможно заранее сказать , кто больше пострадает - векселедатель или векселедержатель : если первый не сможет выявить и доказать факт подделки , то второй имеет все основания для получения денег сполна .

Еще один риск общения с векселями заключается в том , что , сделав передаточную надпись (индоссамент) , продавец векселя сам становится обязанным по нему (если только он не догадался сделать приписку “без оборота”) . Об этом знают далеко не все . А на одном векселе оказывается порой несколько десятков индоссаментов , и тогда конечный векселедержатель , не добившись оплаты векселя у эмитента , вправе требовать оплаты у любого из промежуточных владельцев .

О том , что векселедатель намерен погашать вексель далеко не всем уже, говорилось . Но проблема может возникнуть в том , что очень часто он не только не хочет , но и не может . Компании стараются выписывать вексель не от своего имени , а от имени своей дочерней структуры . Объясняют это технологическими резонами (удобней , меньше издержки и пр.) , а на деле , когда кредиторы начинают требовать свои кровные , выясняется , что их претензии на несколько порядков превышают активы должника . Казалось бы , что перед приобретением векселя для подстраховки можно запросить баланс векселедателя , но как показывает практика добыть реальный баланс , особенно , если компания не из благополучных , дело очень непростое .

Зачастую векселя предприятий используются только как средство расчета с кредиторами, а его функция непосредственного обращения в деньги при предъявлении к погашению игнорируется. Причина этого проста: как только происходит трансформация векселя в деньги, продукция поставщика ( первого векселедержателя ) из ряда отгруженной переходит в разряд реализованной. Все .Тут же поставщик не только в свою пользу изымает оборотные средства у потребителя продукции (векселедателя), но и вынужден заплатить налог на прибыль. Лучше получать налоговые каникулы - правда, за счет ухудшения структуры баланса, загнав неоплаченный вексель в собственную дебиторскую задолженность. Схема такая. Вместо того чтобы предъявить вексель должнику , которому была отгружена продукция, поставщик находит контрагента, согласного принять вексель в покрытие своей дебиторской задолженности. Контрагент в свою очередь стремится поступить с этим векселем аналогичным образом. В результате выстраивается цепочка прохождения векселей через предприятия. Если вексель вдруг возвращается векселедателю, на практике тот принимает его лишь в качестве погашения кредиторской задолженности которую последний векселедержатель имеет перед векселедателем. В этом случае цепочка замыкается и происходит так называемый эффект “расшивки неплатежей”. Но даже и в этом случае поставщик может не заплатить налоги - он может не знать или не хотеть знать, что в результате прохождения по различным цепочкам вексель оказался погашенным.

Вот таким образом, беря на себя бремя просроченной дебиторской задолженности, предприятия экономят на налогах. На самом деле подобный образ действий есть не что иное. как разновидность бартера, оформленного через векселя. Кстати, подобные схемы получившие широкое распространение в 1995 году, являются одной из основных причин роста задолженности предприятий перед бюджетом, в результате которой возникают кассовые разрывы и эмиссионный подсос (уже нормальных денег). Но более страшно другое - когда цепочка, по которой циркулируют плохие деньги, по какой либо причине размыкается.

Таким образом , при работе с российскими векселями финансовый директор на предприятии должен хорошо разбираться в природе векселя причем не только по учебникам , но и исходя из реального положения дел на рынке .

Наиболее широкое применение в настоящее время нашли векселя различных железнодорожных и энергетических предприятий .

В стране насчитывается 19 железных дорог , каждая из которых эмитирует векселя . Предприятия железной дороги , как и предприятия других отраслей сильно страдают от неплатежей . Эту проблему они решают с помощью выпуска векселей . Нужно сказать , что популярность векселей предприятий железной дороги обусловлена следующими особенностями : государственный контроль над железными дорогами, ограничивающий возможность эмиссии, статус естественной монополии, широкая и неспециализированная по сравнению с другими видами транспорта клиентура. Из векселей предприятий энергетики большое хождение имеют векселя региональных энергосистем (векселя “Сибирьэнерго”, Ленинградской АЭС и т.д.) , векселя РАО “Единой Энергетической Системы”, ЭРКО-трейдинг, Энергоатомфинанс. Последние два векселя эмитированы при содействии Росэнергоатом, и конечными их получателями выступают атомные электростанции.

Хотя в основном данные векселя носят в основном “товарный“ характер, обращаются по определенным схемам, и принимаются в основном на основании дополнительных соглашений, возможно их приобретение на вторичном рынке . Дисконты на данные векселя составляют в среднем 20-40 процентов , что позволяет также экономить определенные суммы по оплате принимающим энергетическим организациям, в счет погашения задолженности по тарифам за электроэнергию, а также возможна расплата данными векселями с поставщиками продукции, которые также смогут их предъявить в счет оплаты за электроэнергию. Движение железнодорожных и энергетических векселей по цепочке обеспечивается строгой договоренностью между участниками. В противном случае , если первый акцептант не уверен, что второй участник примет вексель в качестве оплаты и так далее, он никогда не согласится участвовать в подобной операции.

В последнее время появилось огромное количество компаний специализирующихся на работе с векселями, помимо банковских вексельных центров , операциями занимаются различные учетно-вексельные дома и различные финансовые компании, ранее специализировавшиеся на работе с корпоративными бумагами . В Кировской области котировкой векселей занимаются БФК “Вятка-инком” и Вятская Управляющая Компания.

Приведем примерную схему использования таких векселей. К примеру железнодорожному предприятию понадобилась какая-либо продукция. Поставщик готов принять вексель, так как получит возможность рассчитываться им за услуги железной дороги. Кроме того, векселя достаточно ликвидны и практически всегда акцептуются . При необходимости реализации векселя поставщик обращается к оператору рынка, например в БФК “Вятка-Инком”. Последний соглашается купить вексель но с некоторым дисконтом, соответствующим рыночной коньюктуре. Обычно данный дисконт составляет 20 процентов, но может колебаться от 10 до 50 процентов в зависимости от конкретной железной дороги, объема, срока погашения векселя, наличия гарантийных писем. Далее БФК просит какого либо участника вексельного обращения приобрести векселя данной дороги. В настоящее время потенциальными покупателями часто выступают финансово-промышленные группы, крупные перевозчики по железной дороге : промышленные предприятия, оптовые фирмы, профессиональные транспортные компании. В свою очередь, покупатели данных векселей , приобретая вексель также с определенным дисконтом, предъявляют их конечному акцептанту - железной дороге, в счет погашения задолженности или плановых платежей за железнодорожные тарифы , по номиналу. На данной операции предприятие имеющее большие объемы перевозок по железной дороге может сэкономить до 40 процентов от платежа, что может значительно отразится на ценах на отгружаемую продукцию , в сторону увеличения ее конкурентоспособности. Ряд предприятий почувствовав всю выгоду от данных операций , уже само обращается к профессиональным участникам, работающим с векселями данной дороги, отдавая приказы на покупку конкретных векселей с необходимыми параметрами. Аналогично действует и цепочка по векселям предприятий энергетики .

Векселя эмитированные местными органами власти

Проанализировав довольно успешный опыт обращения КО на федеральном уровне, аналогичные программы, направленные на сокращение взаимных неплатежей предприятий и местного бюджета, в последнее время начали разрабатывать и внедрять также некоторые региональные администрации. Данные программы как правило, базируются на использование в качестве основного расчетного инструмента ( “местных денег” ) различных типов векселей. Данные векселя могут быть выпущены банками общенационального масштаба (Сбербанк, Российский кредит) , крупными промышленными предприятиями, либо местными администрациями. Эмитируются бюджетные векселя ( иногда называются долговые обязательства, пример Н-Новгорода ) под обеспечение в счет налогов, зачисляемых в бюджет соответствующего уровня. Так , согласно Закону “Об основах налоговой системы в Российской Федерации” в муниципальные бюджеты зачисляются налог на содержание жилищной сферы, рекламу и другие нужды, а в региональные - на нужды общеобразовательных учреждений, лесной доход, часть налога на имущество предприятий и т.д. Сроки погашения векселей синхронизированы со сроками поступления данных налогов в местный бюджет и наступают чуть позже времени, в которое ожидается проплата таких налогов. принципы вексельной программы базируются на положениях Постановления Правительства РФ 907 от 9 августа 1994 года “О проведении на территориях субъектов РФ взаимных зачетов задолженностей предприятий в части внедрения региональных механизмов прогрессивных форм расчетов с использованием векселей.

Внедряя региональные вексельные программы, администрация способствует разрешению следующих задач: сокращение задолженности между предприятиями, а также их задолженности местному бюджету, увеличение объема оборотных средств государственных институтов и органов местной власти без дополнительных бюджетных ассигнований, открытие новых источников финансовых средств и кредитных ресурсов, решение проблемы финансирования местных программ ( в том числе капитального строительства), ускорение и оптимизация расчетов между бюджетными и другими организациями и предприятиями. Первыми владельцами векселей являются те предприятия, финансирование которых предусмотрено местным бюджетом. Получив векселя, их первые владельцы ( как правило, бюджетные организации, находящиеся на местном финансировании или строительные организации выполняющие подрядные работы для администрации ) имеют следующие возможности их использования :

- дождаться погашения и погасить вексель денежными средствами, если данное предусмотрено их выпуском ;

- расплатится с поставщиками за оказанные услуги и выполненные работы (как правило местные векселя активно принимают Водоканал, Горгаз, Региональные энергетические системы, и железные дороги) ;

- произвести зачет задолженности перед местным бюджетом ;

- продать на открытом рынке.

Также предприятия могут купить данные векселя на открытом рынке с определенным дисконтом , обычно составляющим 8 - 30 процентов, и выполнить все те же операции, приведенные выше, но уже с определенной выгодой для себя, расплатившись векселем с контрагентом по номиналу.

Выпуск различных вексельных суррогатов практикуется практически всеми субъектами федераций, и данные операции с региональными векселями получили очень широкое распространение, позволяющее ряду предприятий экономить значительные суммы на региональных налогах. В свою очередь , грамотные руководители, подстраховываясь от сбыта продукции за данные векселя по номиналу (при рыночной цене около 80 процентов от номинала ) вводят определенные ограничения, как на отпуск такой продукции в пределах задолженности перед бюджетом, так и вводят определенные надбавки на отпускные цены при расчетах векселями ( бартером и т.д ), компенсирующие убытки от дальнейшей перепродажи данных бумаг, для получения живых денег.

На территории Кировской области обращаются векселя Областного финуправления , а также векселя финансового управления администрации города Кирова.

Держатель городских векселей имеет право :

использовать векселя в качестве средства платежа в городской бюджет по недоимкам и текущим платежам . Прием векселей производится независимо от даты платежа по номиналу векселя ;

расплатиться векселями за поставленную продукцию , оказанные услуги ;

продать векселя через Фондовую Торговую Систему ;

погасить вексель по наступлению даты платежа .

Держатель областных векселей имеет право :

использовать векселя в качестве средства платежа в областной бюджет по недоимкам . Срок приема ограничен по каждой серии . Прием векселя производится по номиналу ;

расплатиться векселями за поставленную продукцию , оказанные услуги .

Форма обращения векселей - безналичная , по открытым для каждого держателя векселей счетам депо . Счет депо - это совокупность записей в учетных регистрах депозитария , необходимых для исполнения договора счета с депонентом .

Счет депо в депозитарии потенциальным клиентам открывается на основании их письменного предложения (оферты) об открытии счета депо.

Предложение заполняется в двух экземплярах и подписывается руководителем предприятия .

К предложению прилагаются :

копия постановления о регистрации предприятия ;

копия органов государственной статистики о постановке на учет , либо справки из налогового органа о постановке на учет ;

копия устава предприятия ;

документ подтверждающий полномочия лица , подписывающего договор счета депо , а именно выписка из протокола собрания учредителей , акционеров , совета директоров и т.п. об избрании руководителя , либо приказ о назначении руководителя , либо контракт с руководителем .

Для обозрения необходимо представить оригиналы вышеназванных документов . Копии документов и подлинники могут быть заменены нотариальными копиями этих документов .На основании представленного предложения выдаются бланки договора счета депо (приложение 8) , бланки дополнений к договору счета депо на право работы с областными векселями (приложение 9) и выдаются карточки образцов подписей (приложение 10).

К подписанному со стороны клиента договору прилагаются :

карточка образцов подписей лиц , уполномоченных подписывать распоряжения депозитарию , заверенная руководителем предприятия или вышестоящего органа ( при необходимости по запросу депозитария - нотариально ) ;

при необходимости - распоряжение о назначении оператора раздела счета депо.

Потенциальный клиент депозитария с момента подписания договора счета депо становится депонентом и получает право совершения через счет депо операций с ценными бумагами , а в случае подписания дополнения к договору счета депо на право работы с областными векселями - операций с областными векселями .

Для векселей финансового управления администрации г.Кирова установлена следующая кодировка :

ВФУК N/N-N ,

где :

первая позиция указывает определение типа ценной бумаги и векселедателя (Вексель , финансовое управление города Кирова) ;

вторая позиция указывает на год выпуска ;

третья позиция указывает на номер серии;

четвертая позиция указывает на номер транша .

Для областных векселей установлена следующая кодировка:

ОБЛВ N-N ,

где:

первая позиция указывает определение типа ценной бумаги и векселедателя (областной вексель ) ;

вторая позиция указывает на год выпуска ;

третья позиция указывает на номер серии .

Установлены единые номиналы векселей - 1.000.000 рублей.

Для оплаты налоговых платежей держатель оформляет :

Справку налоговой инспекции о задолженности предприятия перед бюджетом ;

Поручение на перевод векселей на векселедателя (горфинуправление - платежи в городской бюджет , облфинуправление - в областной бюджет) .

Для перевода ЦБ на счет другого депонента выписывается поручение депо на перевод.

Поручение составляется в четырех экземплярах , причем два экземпляра подписываются руководителями , главными бухгалтерами и скрепляются печатями организации . Принятые поручения депо на перевод ценных бумаг исполняются депозитарием после сверки наличия данной порции ценных бумаг на счете депо депонента в течение одного операционного дня .

Оплата депозитарных услуг производится следующим образом :