Навигация

2.7. Метод скользящих средних

Одним из наиболее универсальных и широко используемых технических индикаторов является, так называемое, среднее скользящее значение [6, с. 71].

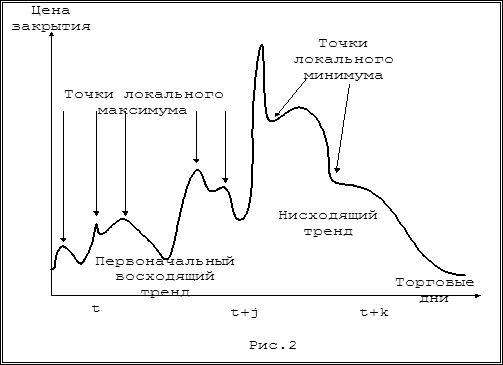

Самый простой способ технически проанализировать любой ценовой график это наложить на график цен скользящее среднее значение, а лучше два скользящих средних значения разных периодов. Скользящее среднее значение рассчитывается усреднением ценовых значений, как правило, цены закрытия, за определенный период времени, при том что период остается всегда одним и тем же. Таким образом, если мы строим 20-дневное скользящее среднее значение мы складываем дневные цены закрытия за последние 20 дней и делим их на двадцать (усредняем) и на следующий день мы опять делаем то же самое, но уже учитывая новую дневную цену закрытия и отбрасывая цену закрытия, которая была зафиксирована 21 день назад. Динамика строящейся кривой каждый день как бы “проскальзывает” во времени на один день вперед.

Среднее скользящее значение относится к категории аналитических инструментов, которые следуют за тенденцией. Его цель состоит в том, чтобы определить время начала новой тенденции, а также предупредить о её завершении или повороте.

Этот метод всегда следует за динамикой рынка, а не опережает её, и сигнализирует о появлении новой тенденции, но только после того, как она появилась, поэтому метод не предназначен для прогнозирования движений на рынке в том смысле, в котором это делает графический анализ.

Построение среднего скользящего значения представляет собой специальный метод сглаживания ценовых показателей. Краткосрочное среднее скользящее (иначе называемое “коротким”), например, пяти- или десятидневное, точнее передаёт движение цен, чем более продолжительное (“длинное”), скажем, сорокадневное. Применение коротких средних скользящих позволяет сократить отставание по времени, однако полностью устранить его невозможно. Короткие средние скользящие более чувствительны к динамике цен, чем длинные. На одних рынках целесообразнее использовать короткие средние скользящие, на других эффективнее длинные, как менее чувствительные (рис.11).

Пример комбинации десяти- и сорокадневного простых средних скользящих. Десятидневное среднее скользящее значение обозначено сплошной линией, сорокадневное - пунктирной.

Рис. 11

Необходимо обратить внимание, (рис. 11) насколько точно движения ценовой тенденции повторяются коротким, десятидневным средним скользящим. Сорокадневное “отстоит” от движения цен несколько дальше. Средние скользящие значения сглаживают ценовой разброс, однако всегда отстают во времени от динамики рынка.

Короткое среднее скользящее лучше работает, когда цены находятся в застойной фазе. Этот момент называется рыночной консолидацией. Тренда, основного направления динамики, на рынке в такой момент не существует, цены как бы готовятся приобрести какое - либо направление своего движения. Это очень часто наблюдается после сильных движений рынка и длится до тех пор пока не начинается новая тенденция.

Как только образуется восходящая или нисходящая тенденция, лучше всего применять более длительные скользящие средние. Они менее чувствительные, так как по своей природе имеют большое отставание, и сопровождают основную тенденцию намного дольше.

Исходя из выше описанных особенностей, был придуман метод на основе скользящих средних ценовых значений, позволяющий учесть все рыночные состояния. Он подразумевает под собой использование одновременно двух скользящих средних значений разных периодов расчета и заключается в том, что при пересечении короткой скользящей средней длинную скользящую появляется большая вероятность того, что цены будут двигаться в направлении пересечения.

Существуют немало более сложных индикаторов технического анализа основанных на данных свойствах, но понимая суть данного метода будет легко разобраться и с другими.

2.8. Осцилляторы

Методы, описанные выше, по своей природе являются следующими за тенденцией. Осцилляторы или индикаторы колебаний альтернатива индикаторов, следующих за тенденцией [3, с. 302]. Они весьма эффективны именно в отсутствии явных тенденций, когда динамика рынка сводится к флуктуациям в пределах сравнительно узкого горизонтального коридора цен, иначе называемого “рыночным коридором”.

Но эффективность осцилляторов не ограничивается только пределом “рыночного коридора”. В сочетании с анализом ценовых графиков в периоды сильных тенденций осцилляторы способны предсказывать кратковременные критические периоды в динамике рыночной активности так называемое состояние перекупленного (overbought) и перепроданного (oversold) рынка. Кроме того, осцилляторы позволяют заранее увидеть ослабление рыночной тенденции до того, как это явно отразится на динамике цен. Например, расхождение (divergence) между направлением движения кривой осциллятора и динамикой цен показывает, что следование рынка определённой тенденции подходит к концу.

В техническом анализе придумано большое количество осцилляторов. Существуют, так называемые, специфические осцилляторы, приспособленные под определенный рынок. К примеру, R. Colby и T. Meyers в опубликованной “Encyclopedia of market Indicators” приводит осцилляторы применяемые только на рынке государственных долговых бумаг правительства США.

В данной работе рассмотрим самый универсальный и наиболее распространенный осциллятор индекс относительной силы (Relative Strength Index).

Этот индекс был разработан У. Уайлдером (Welles Wilder) и представлен в его книге “New concepts in technical trading systems” и высчитывается по следующей формуле:

RSI = 100 (100/1+ RS),

где RS = среднее значение прироста цен закрытия за x дней /среднее значение убыли цен закрытия за x дней.

Автор метода для построения графика использовал стандартно 14 дней. Чем меньший порядок мы будем использовать, тем более чувствительной будет кривая и тем большее количество сигналов мы получим.

Индекс относительной силы откладывают на шкале от 0 до 100. Лучше всего он работает, достигая области экстремумов. Критерием оценки служат две линии, проведённые на уровне 30 и 70. Считается, что выше 70 находится зона перекупленности, а ниже 30 перепроданности. Поэтому, когда значение индекса относительной силы достигает и поднимается выше 70, возникает угроза спада цен; движение ниже 30 воспринимается как предупреждение о близком подъёме. Некоторые аналитики советуют принимать в качестве границ уровни 30 и 70 только при боковых трендах, а 20 и 80 при ярко выраженных бычьем и медвежьем.

Для того, чтобы более успешно работать с индексом относительной силы У. Уайлдер предложил применять к его графику методы, напоминающие фигуры.

Существует специфическая фигура, используемая для анализа индекса (рис. 12). Эта фигура неудавшийся размах (failure swing) может возникнуть и в качестве сигнала на покупку, и в качестве сигнала на продажу. Если Вы заметили такую фигуру в положении вершины, то это может служить достоверным сигналом к продаже. В случае, если фигура появилась в положении дна, то возможно встать в длинную позицию.

На графике индекса часто возникают классические фигуры технического анализа, такие как голова и плечи, треугольники. С их помощью можно предсказать динамику движения индекса, а также время, когда именно ценовой тренд должен измениться.

При возникновении чётких уровней сопротивления или поддержки на графике индекса можно ожидать их появления и на ценовом чарте.

Неудавшийся размах фигура на RSI

(использовался в принятии решения о покупке-продажи акций

ОАО “Норильский никель”)

Рис. 12

Ещё один важный инструмент для прогнозирования цен с помощью индексом относительной силы исследование расхождения, возникшего между направлением движения графика индекса и трендом цены. Под расхождением (divergence) понимают два случая:

Индекс растёт, а цена падает или находится на одном уровне.

Индекс падает, а цена растёт или не движется.

Расхождение в таком случае сильный разворотный индикатор. И хотя оно не возникает при каждом повороте, его часто встречают в особенно поворотные моменты.

Глава 3. Практическое применение методов технического анализа при управлении портфелем ценных бумаг

Похожие работы

... . Формируют свой инвестиционный портфель спекулятивными ценными бумагами низкого качества с колеблющимся курсом, пытаются играть на изменении курса национальной валюты. 2. Управление портфелем ценных бумаг 2.1. Мониторинг портфеля Под управлением понимается применение к совокупности различных видов ценных бумаг определенных методов и технологических возможностей, ...

... дохода, как правило, определяется по отношению к цене приобретения облигации: Ст = ДХ/PC, (9) где РC – рыночная стоимость (цена приобретения) облигации. 1.2 Формирование и управление портфелем ценных бумаг Основные принципы формирования портфеля инвестиций [2, 4, 5]: безопасность вложений (стабильность дохода, неуязвимость на рынке инвестиционного капитала); доходность вложений; ...

... инвестиционные компании и фонды, которые осуществляют инвестиции в ценные бумаги по поручению своих клиентов [14, С. 311]. 2. Анализ деятельности по доверительному управлению ценными бумагами на фондовом рынке России 2.1 Осуществление деятельности по доверительному управлению портфелем ценных бумаг и средствами, предназначенными для инвестирования в ценные бумаги Согласно Приказу ФСФР ...

... как в длительной перспективе плюсы и минусы от изменения их цены будут гасить друг друга. 4. Особенности практики управления портфелями ценных бумаг в России Российскому рынку по-прежнему характерны негативные особенности, препятствующие применению принципов портфельного инвестирования, что в определенной степени сдерживает интерес субъектов рынка к этим вопросам. В дополнение к уже описанным ...

0 комментариев