Навигация

Формирование портфеля ценных бумаг

72244

знака

7

таблиц

13

изображений

3.1. Формирование портфеля ценных бумаг

Предприятие, которое в силу коммерческой тайны назовём условным, имеющиеся свободные средства вкладывает в ценные бумаги с целью извлечения дохода.

Ранее это были в основном ГКО и ОФЗ. С развитием рынка акций, уменьшением процентной ставки по государственным ценным бумагам и появлением Эмитентов, которых можно отнести к российским “blue chips” денежные средства были направлены на операции с корпоративными акциями.

Управление портфелем ценных бумаг в компании осуществляется на основе методов технического анализа с применением компьютерной программы MetaStock 6.5 фирмы Equis, которая позволяет анализировать получаемую информацию о ходе торгов в РТС в режиме on-line и оперативно принимать решение о купле-продаже ценных бумаг путем подачи заявки брокеру.

Для формирования портфеля ценных бумаг выбор был сделан в пользу акций предприятий, которые имеют высокую ликвидность, что позволяет быстро перевести средства из акций в наличность.

Эмитенты, с акциями которых в основном работает предприятие, приведены в табл. 2.

Табл. 2

| Наименование Эмитента | Код в РТС | Тип Акций | Номинал (руб.) | Общее количество ЦБ |

| РАО “ЕЭС России” | ЕЕSR | обыкновенные | 500 | 41 041 753 984 |

| РАО “Ростелеком” | RTKM | обыкновенные | 2,5 | 700 312 800 |

| НК “Лукойл” | LKOH | обыкновенные | 25 | 669 351 391 |

| ОАО “Норильский никель” | NKEL | обыкновенные | 250 | 94 499 936 |

| ОАО “Татнефть” | TATN | обыкновенные | 10 000 | 21 786 907 |

| ОАО “Мосэнерго” | MSNG | обыкновенные | 1 000 | 25 600 000 000 |

| ОАО Славнефть-Мегионнефтегаз | MFGS | обыкновенные | 25 000 | 99 474 705 |

| ОАО “Коминефть” | KNFT | обыкновенные | 1 000 | 4 361 884 |

| ОАО “МГТС” | MGТS | обыкновенные | 1 000 | 957 950 |

3.2. Примеры принятия решения покупки-продажи ценных бумаг

2 августа 1996 г. в портфель ценных бумаг были приобретены акции РАО “ЕЭС России” в количестве 900 000 шт. по цене 0,0759 $ за акцию на общую сумму 68 310 $.

При принятии решений покупки-продажи акций анализировались:

Japanese Candlesticks Charting (Японские свечи);

индикатор MACD (Moving Averages Convergence-Divergence) - разность 12 и 26 -дневных скользящих средних;

осциллятор Relative Strength Index.

Покупка акций была проведена в момент, когда осциллятор Relative Strength Index находился в середине области. Рынок акций РАО “ЕЭС России” находился в стабильном состоянии, когда цена акций практически не менялась, до 27 декабря 1996 г., после чего цена акций стала медленно увеличиваться. В то же время осциллятор Relative Strength Index указывал на высокую перепроданность, а 12 и 26 дневные средние скользящие - устойчивый рост. Было принято решение не продавать акции.

28 февраля 1997 г. 12 и 26 дневные средние скользящие пересеклись, что является признаком падения рынка и было принято решение продать акции по цене 0,2286 $ за акцию. Полученный доход составил 137 430 $.

15 апреля индикатор MACD (Moving Averages Convergence-Divergence) дал сигнал к покупке и было приобретено 650 000 шт. акций по цене 0,2105 $ на общую сумму 136 825 $.

10 июля, после длительного подъёма рынка, “Японские свечи” показали “темное облако”. К этому времени осциллятор Relative Strength Index уже показывал высокую перепроданность, поэтому было принято решения продать акции для фиксации полученной прибыли и продать акции по цене 0,4530 $ за одну акцию на общую сумму 294 450 $. Полученный доход составил 157 625 $.

1 октября, после, более чем 2 месячного относительного затишья, 12 и 26 дневные средние скользящие пересеклись, на основе чего было принято решение приобрести 650 000 акций по цене 0,4050 $ на общую сумму 263 350 $.

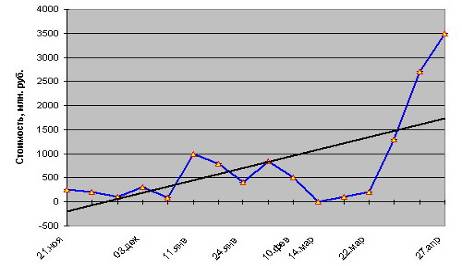

Совмещенный график анализа движения цен на акции РАО “ЕЭС России”

Рис. 13

17 октября акции были проданы на основе анализов Japanese Candlesticks Charting и индикатор MACD. Первые уже с 6 октября начали показывать “темное” облако, которое так и не смогло по нормальному выйти из него. Индикатор MACD ясно показывал на сближение 12 и 26 дневных средних скользящих, которые и пересеклись 20 октября. Акции проданы по цене 0,4200 $ за одну на общую сумму 273 000 $.

После 17 октября акции не покупались, а 27 октября все, находящиеся в портфеле акции были проданы в связи с кризисом на мировом фондовом рынке, в том числе и на российском. Высвободившиеся средства в полном объёме направлены на рынок ГКО, ОФЗ.

Таким образом, со 2 августа 1996 г., когда впервые были приобретены акции РАО “ЕЭС России”, до последней операции с ними 17 октября 1997 г. был получен доход в размере 304 705 $, что составило более 260% годовых в валюте.

График движения цен на акции ОАО “Лукойл”

пунктирной линией обозначено 10 дневное скользящее, сплошной - 40 дневное

Рис. 14

Рис. 14 показывает отрезок времени, на котором активно совершались операции по данному виду бумаг только на основе анализа средних скользящих: 10 дневной - сплошная линия и 40 дневной - пунктирная линия.

19 декабря 1997 г. на рынке куплено 5000 акций по цене 10,45 $ на общую сумму 52 250 $ в точке пересечения 10 дневной средней скользящей и 40 дневной средней скользящей.

3 марта 1997 г. все бумаги были проданы по цене 14,78 $ на общую сумму 73 900 $ на анализе сближения двух средних скользящих, которые и пересеклись 7 марта 1997 г. Полученный доход составил 21 650 $.

6 мая 1997 г., после следующего пересечения средних скользящих, было приобретено 5000 акций по цене 14,55 $ на общую сумму 72 750 $.

До 15 августа цена акций возрастала, после чего наступила коррекция цен рынком. 4 сентября 1997 г. после пересечения средних скользящих акции были проданы по цене 23,87 на общую сумму 119 350 $. В данном случае продажа акций осуществилась не в лучший момент времени, а когда рынок падал уже полмесяца. Акции в такой момент не продавались в надежде на быстрое восстановление цен, которое не оправдалось.

2 октября 1997 г. после пересечения средних скользящих куплено 4 800 акций по цене 24,60 на общую сумму 118 080 $. Как видно, цена акций даже выше, чем при предыдущей продаже, но это оправданно в случае дальнейшего роста цен.

28 октября 1997 г. после очевидного падения рынка акции были проданы по цене 21,54 $ на общую сумму 103 392 $.

Из анализа данного графика видно, что на неустойчивом рынке пользоваться длинным средним скользящим нецелесообразно, а более точную картину отражает короткая средняя скользящая. В то же время данный метод принёс общий доход от операций с акциями ОАО “Лукойл” в размере 53 562 $, что составляет более 110% годовых в валюте.

Заключение

В работе были рассмотрены основные принципы формирования портфеля ценных бумаг и показаны наиболее эффективные, с нашей точки зрения, методы технического анализа при управлении портфелем ценных бумаг.

Под управлением портфелем ценных бумаг понимается применение совокупности различных методов и технологических возможностей, которые позволяют:

сохранить первоначальные инвестированные средства;

достигнуть максимального уровня дохода;

обеспечить инвестиционную направленность портфеля.

Необходимо отметить, что рассмотренные методы технического анализа не являются исчерпывающими.

Для эффективного управления портфелем ценных бумаг необходимым условием является формирование портфеля из ликвидных ценных бумаг, что позволяет без существенных потерь перевести их в денежные средства.

К ликвидным российским ценным бумагам на сегодня относятся бумаги, торгуемые в Российской Торговой Системе (РТС).

Рассмотренный в данной работе технический анализ - это исследование динамики рынка с целью прогнозирования будущего направления движения цен. Термин “динамика рынка” включает в себя три основных источника информации: цена, объём и открытый интерес (объём открытых позиций в случае анализа рынка срочных контрактов).

Технический анализ стоит на трёх постулатах:

Рынок учитывает всё. Всё то, что каким-либо образом влияет на рыночную цену, непременно на этой самой цене отразится.

Движение цен подчинено тенденциям. Понятие тенденции или тренда (trend) одно из основополагающих в техническом анализе.

Из данного положения проистекают два следствия.

Следствие первое: действующая тенденция, по всей вероятности , будет развиваться далее, а не обращаться в собственную противоположность.

Следствие второе: действующая тенденция будет развиваться до тех пор, пока не начнётся движение в обратном направлении, т.е. начнётся тенденция обратная существовавшей тенденции.

История повторяется. Будущее это всего лишь повторение прошлого. Либо сформулировать другими словами: ключ к пониманию будущего кроется в изучении прошлого.

Достоинства технического анализа выражаются в гибкости и адаптационных способностях. Кроме того:

Технический анализ можно использовать практически для любого средства торговли и в любом временном интервале. Нет такой области в операциях на фондовой и товарной бирже, где бы не применялись методы технического анализа.

Принципы технического анализа применимы и на фондовом и на финансовом рынках.

Технический анализ можно применять на любом отрезке времени.

Основные методы технического анализа, рассмотренные в данной работе:

Japanese Candlesticks Charting (метод японских свеч).

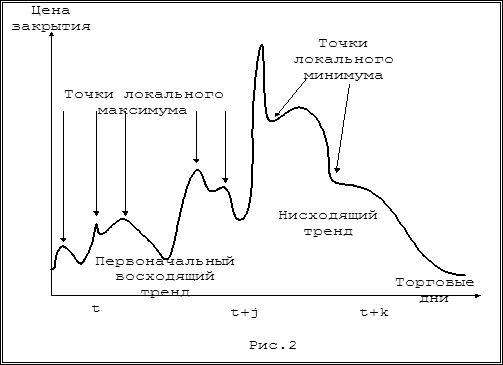

Свечи наиболее действенный и простой из графических методов.

Наиболее часто свечи строят на ежедневных графиках (рис. 2). Они позволяют визуально определить все важнейшие показатели: минимальную и максимальную цену, цены открытия и закрытия, цену акции относительно предыдущей торговой сессии.

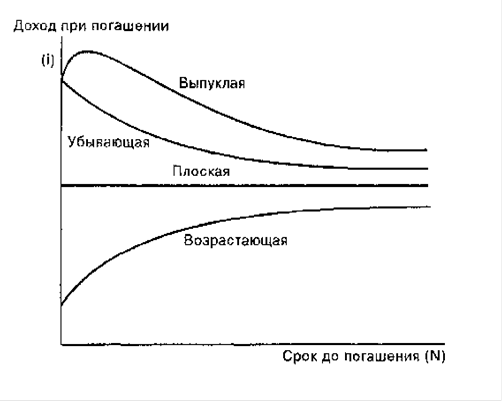

Метод “Скользящих средних” (Moving Averege) (рис. 11).

Является одним из наиболее универсальных и широко используемых технических индикаторов.

Самый простой способ технически проанализировать любой ценовой график это наложить на график цен скользящее среднее значение, а лучше два скользящих средних значения разных периодов.

Среднее скользящее значение относится к категории аналитических инструментов, которые следуют за тенденцией. Его цель состоит в том, чтобы определить время начала новой тенденции, а также предупредить о её завершении или повороте.

Анализируя практическое применение данного метода можно сделать следующие выводы: чем “короче” среднее скользящее, тем ближе оно следует за ценовой тенденцией. “Длинное” среднее скользящее хорошо работает на длительном временном отрезке времени.

Кроме того, данный метод не требует крупных статистических массивов, что в отсутствии истории акций является, безусловно, положительным моментом [8, с. 43].

Осцилляторы.

Эффективны в отсутствии явных тенденций, когда динамика рынка сводится к флуктуациям в пределах сравнительно узкого горизонтального коридора цен, иначе называемого “рыночным коридором”.

Осцилляторы способны предсказывать кратковременные критические периоды в динамике рыночной активности так называемое состояние перекупленного (overbought) и перепроданного (oversold) рынка. Кроме того, осцилляторы позволяют заранее увидеть ослабление рыночной тенденции до того, как это явно отразится на динамике цен. Например, расхождение (divergence) между направлением движения кривой осциллятора и динамикой цен показывает, что следование рынка определённой тенденции подходит к концу.

Наиболее универсальный и распространенный осциллятор индекс относительной силы (Relative Strength Index).

Индекс относительной силы откладывают на шкале от 0 до 100. Лучше всего он работает, достигая области экстремумов. Критерием оценки служат две линии, проведённые на уровне 30 и 70. Выше 70 находится зона перекупленности, а ниже 30 перепроданности. Поэтому, когда значение индекса относительной силы достигает и поднимается выше 70, возникает угроза спада цен; движение ниже 30 воспринимается как предупреждение о близком подъёме. Некоторые аналитики советуют принимать в качестве границ уровни 30 и 70 только при боковых трендах, а 20 и 80 при ярко выраженных бычьем и медвежьем (рис. 12).

Для эффективного управления портфелем ценных бумаг необходимо постоянно анализировать рынок. Часто решающую роль в принятии окончательного решения играет какой-то второстепенный, незначительный признак, не замеченный другими участниками рынка. Следует всегда помнить об одном: чем больше факторов рассматривается при принятии решения, тем больше шансов, что удастся принять правильное решение.

При принятии решения о покупке-продаже ценных бумаг, на наш взгляд, необходимо учитывать следующие показатели:

Каково направление соответствующего данному рынку группового индекса.

Какую картину показывают недельные и месячные графики долгосрочного развития.

Каково направление основной, промежуточной и малой тенденций: восходящее, нисходящее, горизонтальное.

На каком уровне находятся основные области поддержки и сопротивления.

Где проходят важнейшие линии тренда и ценовые каналы.

Подтверждается ли движение цен показателями объёма и открытого интереса.

Видны ли на графиках основные модели перелома тенденции.

Видны ли на графиках модели продолжения тенденции.

В каком направлении двигаются средние скользящие.

Находятся ли осцилляторы в области перекупленности или перепроданности.

Исходя из вышеизложенного необходимо отметить, что для эффективного управления портфелем ценных бумаг методом технического анализа необходимо иметь возможность получения наиболее полной информации о результатах торговых сессий, получения статистических данных по каждой ценной бумаге, без которых невозможно построение графиков и, соответственно, принятие правильного решения.

Технический анализ рынка всегда представляет собой комбинацию многих различных подходов. Необходимо отметить, что технические методы имеют столетнюю историю в США и трёхсотлетнюю в Японии. В настоящее время, с появлением и развитием компьютерной техники, технический анализ популярен как никогда.

В заключение необходимо отметить наиболее важные правила при управлении портфелем ценных бумаг:

Заключать сделку в направлении промежуточной тенденции.

Диверсифицировать портфель, но не забывать о “золотой середине”.

Анализируя ситуацию идти от долгосрочного графика к краткосрочному.

Не поддаваться эмоциям.

Список использованной литературы:

Кузнецов М., Нифатов П., Овчинников А. “Японские подсвечники”, Рынок ценных бумаг № 19, 1997 г.

Кузнецов М.В., Овчинников А.С. “Технический анализ рынка ценных бумаг”, М., Инфра-М, 1996 г.

Мэрфи Джон Дж. “Технический анализ фьючерсных рынков: теория и практика”, М., Сокол, 1996 г.

Семенкова Е.В. “Операции с ценными бумагами”, М., Перспектива, Инфра-М, 1997 г.

Соболев Д. “Технический анализ рынка ценных бумаг. Возможность применения методов технического анализа к российскому фондовому рынку”, Монография, 1997 г.

Стеценко А., Гулый А. “Как применить технический анализ на российском рынке акций”, Рынок ценных бумаг № 10, 1996 г.

Фадеев А. “Формирование портфеля ценных бумаг. Специфика российского варианта”, Рынок ценных бумаг № 18, 1995 г.

Эрлих Анна “Технический анализ товарных и финансовых рынков”, М., Инфра-М, 1996 г.

Сыктывкар, 1998

Похожие работы

... . Формируют свой инвестиционный портфель спекулятивными ценными бумагами низкого качества с колеблющимся курсом, пытаются играть на изменении курса национальной валюты. 2. Управление портфелем ценных бумаг 2.1. Мониторинг портфеля Под управлением понимается применение к совокупности различных видов ценных бумаг определенных методов и технологических возможностей, ...

... дохода, как правило, определяется по отношению к цене приобретения облигации: Ст = ДХ/PC, (9) где РC – рыночная стоимость (цена приобретения) облигации. 1.2 Формирование и управление портфелем ценных бумаг Основные принципы формирования портфеля инвестиций [2, 4, 5]: безопасность вложений (стабильность дохода, неуязвимость на рынке инвестиционного капитала); доходность вложений; ...

... инвестиционные компании и фонды, которые осуществляют инвестиции в ценные бумаги по поручению своих клиентов [14, С. 311]. 2. Анализ деятельности по доверительному управлению ценными бумагами на фондовом рынке России 2.1 Осуществление деятельности по доверительному управлению портфелем ценных бумаг и средствами, предназначенными для инвестирования в ценные бумаги Согласно Приказу ФСФР ...

... как в длительной перспективе плюсы и минусы от изменения их цены будут гасить друг друга. 4. Особенности практики управления портфелями ценных бумаг в России Российскому рынку по-прежнему характерны негативные особенности, препятствующие применению принципов портфельного инвестирования, что в определенной степени сдерживает интерес субъектов рынка к этим вопросам. В дополнение к уже описанным ...

0 комментариев