Навигация

Финансирование на безвозвратной и возвратной основе. Принципы финансово-кредитных отношений между субъектами инвестиционной деятельности

20321

знак

2

таблицы

5

изображений

2. Финансирование на безвозвратной и возвратной основе. Принципы финансово-кредитных отношений между субъектами инвестиционной деятельности

После поиска источников финансирования и определения структуры, оформления договоров финансирования (кредитного договора) начинается процесс инвестирования, т. е. превращение денежной формы капитала в производительную. Затем капитал в процессе оборота начинает приносить доход в виде денежных потоков (прибыли и амортизации) и частично высвобождаться (через ликвидность), пополняя тем самым собственные источники финансирования.

Финансовое обеспечение проектов может осуществляться на безвозвратной или возвратной основе.

Финансирование на безвозвратной основе — это предоставление денежных средств (осуществление затрат) различными инвесторами на неопределенное время в надежде на получение от реализации проекта в будущем доходов, которые покроют с прибылью эти расходы.

Финансирование на возвратной основе — это предоставление инвестором денежных средств на определенное время, с обязательством вернуть их к обусловленному сроку с процентами.

При первом методе источниками финансирования являются бюджетные ассигнования, государственные субсидии, средства внебюджетных фондов, собственные средства инвесторов, а также привлеченные ими средства (финансирование за счет выпуска акций).

При втором методе используется национальный кредит, кредиты международных финансово-кредитных институтов, коммерческих банков и других финансово-кредитных учреждений.

Все большее значение как источник финансирования приобретают другие заемные средства: коммерческий кредит, ипотечные ссуды, средства кредитных союзов, средства от выпуска и продажи облигаций, средства от лизинговых и факторинговых операций.

Основными принципами финансово-кредитных отношений между субъектами инвестиционной деятельности являются договорной, прямой, целевой и непрерывный характер финансирования, принцип взаимного финансового контроля.

Финансирование проектов осуществляется на основании договоров (контрактов) по мере их выполнения. В соответствии с этим принципом оплата работ или услуг производится после их выполнения в целом или по мере выполнения отдельных этапов.

Проектно-изыскательские работы обычно оплачиваются либо за проект в целом, либо за выполненную проектно-сметную документацию.

Прямой и целевой характер финансирования обусловливают поступление средств непосредственно заказчику и только на тот объект, для которого они предусмотрены.

Ритмичность и непрерывность производства требуют и непрерывности его финансирования, своевременной оплаты выполненных работ.

Финансовый контроль за целевым и рациональным использованием выделенных средств осуществляется в зависимости от формы собственности инвестора и используемых источников финансирования проекта, например, при бюджетных ассигнованиях его осуществляют государственные органы финансово-хозяйственного контроля, при долгосрочном кредите — коммерческие банки.

3. Источники формирования инвестиционных средств предприятия

Источники финансирования реальных инвестиций тесно связаны с финансово-кредитным механизмом инвестиционной сферы, где происходит их практическая реализация.

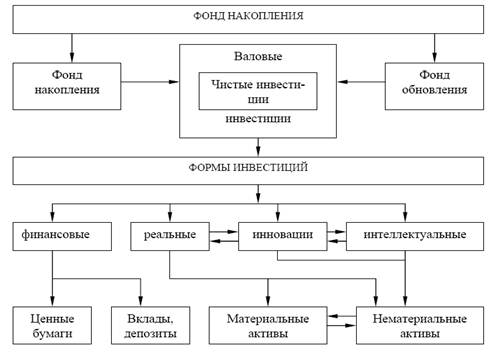

Классической формой самофинансирования инвестиций в индустриальных странах с развитой рыночной экономикой являются собственные средства корпораций в виде нераспределенной прибыли и амортизации, которые дополняются определенной долей эмиссии (выпуска) ценных бумаг (акций и облигаций) и кредита, полученного с рынка ссудного капитала (рис. З).

| Валовая прибыль (объём продаж минус издержки производства) | ||||||

| (-) Минус торгово-административные расходы | ||||||

| ||||||

| (=) Операционная прибыль | ||||||

| (-) Минус процентные платежи по заёмным средствам | ||||||

| (=) Прибыль до вычета налога | ||||||

| (-) Минус налог на прибыль | ||||||

| (=) Чистая прибыль | ||||||

|

| ||||||

|

| ||||||

|

| ||||||

|

| ||||||

|

(-) Минус дивиденды по акциям

(-) Минус дивиденды по акциям Нераспределённая прибыль

Нераспределённая прибыль

Рис.3 Источники финансирования инвестиций предприятий

Следовательно, капиталовложения в основные средства финансируются в Украине за счет:

• собственных финансовых ресурсов и внутрихозяйственных резервов инвесторов (чистой прибыли; амортизационных отчислений; сбережений граждан и юридических лиц; средств, выплачиваемых органами страхования в виде возмещения потерь от стихийных бедствий, аварий и т.д.);

• заемных финансовых средств инвесторов (банковских кредитов, облигационных займов и др.);

• привлеченных финансовых средств инвесторов (средств, полученных от эмиссии акций, паевых и иных взносов физических и юридических лиц в уставный капитал);

• денежных средств, централизованных добровольными союзами (объединениями) предприятий и финансово-промышленными группами;

• средств федерального бюджета, предоставляемых на безвозмездной и возмездной основах; средств бюджетов субъектов Российской Федерации; « средств внебюджетных фондов (например, дорожного фонда);

• средств иностранных инвесторов.

Финансирование капитальных вложений по стройкам может осуществляться как за счет одного, так и нескольких источников.

Похожие работы

... выделения основных видов; организации взаимоотношений и мотивации участников; правовой и нормативной базы; возможностей реализации на территории Российской Федерации. 2.1. Собственные инвестиционные ресурсы Одной из важнейших форм финансового обеспечения инвестиционной деятельности фирм (компаний) является самофинансирование. Оно основано на использовании собственных финансовых ресурсов, в ...

... эффективности капиталовложений. В практике оценки применяются также некоторые модификации этого метода, связанные с учетом различных темпов капитализации доходов. Нетрадиционные методы оценки инвестиционных проектов Запас финансовой устойчивости Идея подобного критерия изложена в опубликованных материалах, посвященных финансовому менеджменту, и, в частности подробно описана в работе [41], где ...

... использования ресурсов ООО ТД «Риал». 2.2 Расчет чистого дисконтированного дохода Компания ООО ТД «Риал» предполагает занять нишу в сфере торгово-закупочной деятельности, прямых продаж IT-оборудования в корпоративный сектор. Для достижения конкурентных преимуществ предполагаются следующие особенности и отличия от других компаний данного сектора рынка: отсутствие традиционного офиса ...

... средств. Завершая рассмотрение общей схемы кругооборота инвестиций в основной капитал, следует отметить, что она в принципе остается одинаковой для конкретного объекта (эффективного инвестиционного проекта), их совокупности, отрасли, национальной экономики в целом, а также таких естественных монополий. Возмещение основного капитала должно совершаться в условиях постоянного азвития научно- ...

0 комментариев