Навигация

Сущность, структура и преимущества

69620

знаков

0

таблиц

0

изображений

1. Сущность, структура и преимущества.

Процентный своп - это сделка, по которой две стороны соглашаются осуществлять друг другу периодические платежи, рассчитанные на основе определенных процентных ставок и условной суммы долга. Как правило, платеж, который должен быть осуществлен одной стороной, рассчитывается с использованием плавающей процентной ставки (LIBOR, "Prime rate" и другие), в то время как платеж, который должен быть осуществлен другой стороной, определяется на основе твердой ставки процента или другой плавающей процентной ставке. Процентный своп может быть использован для перевода одного типа процентного обязательства в другой и этим дает возможность участнику свопа привести свои процентные обязательства в соответствие со своими потребностями при данных условиях рынка, уменьшить затраты по займу, застраховаться от будущих изменений уровня процентных ставок или, в некоторых обстоятельствах, обеспечить определенный уровень прибыльности.

К тому же, по мере развития вторичного рынка свопов участники этого рынка получают возможность входить и выходить из свопа, пользоваться услугами посредников, что делает своп более ликвидным обязательством.

Структура.

В своей простейшей форме процентный своп может быть проведен двумя сторонами. Первой, например, стороной может быть заемщик, желающий платить процент по твердой ставке, но который уже получил ссуду по плавающей ставке или в силу обстоятельств имеет доступ к более выгодным плавающим ставкам, а второй стороной может быть заемщик, желающий платить процент по плавающей ставке, но который уже получил ссуду по твердой ставке или может получить ссуду по твердой ставке, более низкой, чем другая сторона.

Заемщик, желающий платить фиксированный процент, берет ссуду на необходимую сумму, но по своей, более выгодной плавающей ставке. Заемщик, желающий платить по плавающей ставке, берет ссуду на такую же сумму по наиболее выгодной фиксированной ставке (если заемщик выходит на рынок свопов с уже имеющимся долгом, то он не будет брать новую ссуду).

Затем обе стороны заключают соглашение, по которому каждая берет на себя обязательство платить другой сумму, равную стоимости процентных платежей другой стороны. Платежи осуществляются только в отношении процентов по долгу, платежи же по основной сумме долга не производятся ни одной из сторон соглашения. В результате такого обмена каждая сторона может получить желаемый тип процентной ставки, твердой или плавающей, на приемлемых условиях.

Схема процентного свопа

Заемщик Платежи по плав.% Заемщик

СВОП

Платежи по тв.%

Платежи по Платежи по

плавающему % твердому %

Кредитор Кредитор

(плавающая (твердая

ставка) ставка)

В этом установочном примере ни один из кредиторов не является стороной в свопе: каждый из заемщиков продолжает нести обязательства перед своими кредиторами за выплату основной суммы долга и процентов. Фактически, кредиторы могут знать о соглашении. Каждая сторона по свопу несет риск неуплаты по свопу другой стороной, что при возникновении такой ситуации оставляет добросовестную сторону с непокрытым свопом затратами по ее займу.

Преимущества процентного свопа

Популярность процентных свопов объясняется отчасти разными финансовыми потребностями различных типов заемщиков и неодинаковым воздействием условий финансового рынка на определенных участников свопов.

Например:

- стороной, желающей платить твердую ставку, может быть промышленная или коммунальная компания, имеющая большие потребности в заемных средствах, которая предпочитает обязательства с фиксированной процентной ставкой для осуществления финансового планирования и оперативных целей, что позволит ей избежать риска повышения уровня процентных ставок;

- стороной, также желающей платить фиксированную ставку, может быть компания или кредитное учреждение, которое имеет большой объем предоставленных клиентам по твердой ставке кредитов или потребительских ссуд, которые желательно финансировать по твердой процентной ставке, чтобы установить свой коэффициент прибыльности и избежать роста или падения доходов из-за колебания различных процентных ставок;

- контрагентом, желающим платить плавающую процентную ставку может быть первоклассный банк, который предоставляет средства по плавающей ставке и предпочитает, чтобы стоимость финансирования базировалась бы также на плавающей ставке так, чтобы он мог установить коэффициент прибыльности своих операций;

- стороной, желающей платить плавающую ставку может быть организация, которая выпустила облигации с фиксированным процентом и которая стремится получать платежи по фиксированной ставке (чтобы перекрыть свои обязательства) и платить плавающую ставку по выгодной цене;

- средств по фиксированной ставке относительно мало (о чем свидетельствует высокий уровень реальных процентных ставок) и они могут быть непропорционально предоставлены рынком наиболее солидным заемщикам, в то же время объем средств, предоставляемых по плавающей ставке, долгое время может оставаться вполне достаточным.

В таких условиях сторона, желающая платить фиксированный процент (это может быть и промышленная компания), может решить (если у нее нет возможности получать кредит по Prime rate), что такой кредит будет для нее очень дорогим, если она вообще сможет его найти. С другой стороны, этот заемщик может не захотеть принимать на себя риски по обязательствам, выраженным в плавающей процентной ставке, даже если такие средства могут быть получены по приемлемому уровню процента. Если заемщиком, в противоположность промышленной компании желающей платить плавающую процентную ставку, является первоклассный банк, то он, вполне вероятно, имеет доступ к средствам по твердым ставкам на весьма выгодных условиях. При таких обстоятельствах и ввиду различия ценообразования на рынках плавающих и твердых процентных ставок может появиться следующая ситуация: превышение ставки, которую промышленная компания платила бы за средства по твердой ставке над ставкой, которую бы платил первоклассный банк за такие же средства, может быть выше,

чем превышение ставки, которую бы платила промышленная компания по обязательствам по плавающему проценту, над ставкой, которую мог бы получить первоклассный банк по аналогичным обязательствам. Возможность получения преимущества из использования этой диспропорции может служить одной из целей для совершения процентного свопа.

Приведенная ниже схема иллюстрирует подобную сделку. Предположим, что каждому заемщику требуется 100 млн. долларов. Промышленный заемщик может получить средства с 10-ти летним сроком погашения по плавающей ставке, составляющей LIBOR + 1%, или вынужден будет платить фиксированные 14% по своим облигациям на тот же срок. Первоклассный банк может привлечь средства по LIBOR или взять кредит на 10 лет под 12%. Разница между уровнями фиксированной процентной ставки по данным заемщика составляет 2%, а по плавающей 1%. Чтобы заключить процентный своп, промышленный заемщик берет ссуду по LIBOR + 1%, а первоклассный банк занимает средства по 12% с идентичными для двух ссуд условиями начисления основной суммы долга, выплаты процентов, сроками погашения. Затем промышленный заемщик и первоклассный банк составляют соглашение по свопу, по которому каждый из них согласен осуществлять платежи другой стороны с сумме, равной затратам контрагента по процентным платежам, и по которому промышленный заемщик согласен платить дополнительные 0,5% в качестве премии первоклассному банку.

Схема операции

Промышленный LIBOR Первоклассный банк

заемщик своп

12,5%

LIBOR + 1% 12%

Кредитор Кредитор

(твердая (плавающая

ставка) ставка)

В этих условиях общая стоимость фиксированной процентной ставки для промышленного заемщика составит 13,5% (12% + 0,5% + 1% сверх LIBOR). Если затраты промышленного заемщика по привлечению средств по твердой ставке по другим каналам будут выше, чем 13,5% (а мы приняли условия, что его облигации будут иметь 14% купон), то ему будет выгоден своп. Банк тоже получает выгоду, потому что его реальные расходы по привлечению средств по плавающей ставке сокращены на 0,5%, то есть становятся LIBOR - 0,5%.

Похожие работы

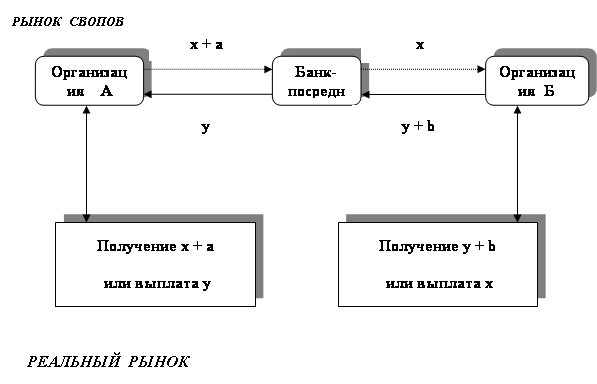

... номиналами и процентными платежами Валютный своп (currency swap) – это комбинация двух противоположных конверсионных сделок на одинаковую сумму с разными датами валютирования. Или – это разновидность свопа, представляющий собой обмен номинала и фиксированного процента в одной валюте на номинал и фиксированный процент в другой валюте. Осуществление валютного свопа может быть обусловлено ...

... рынок более емкий с точки зрения его объемов, видов и количества проводимых операций, отсутствуют многие ограничения, имеющие место в сопредельных странах. [21] 2 Анализ валютных операций банка на примере АО «Казкоммерцбанк» 2.1 Анализ внутреннего валютного рынка страны В Казахстане тенденции, оказывающие влияние на состояние внутреннего валютного рынка в 2008 и в 2009 годах, носили ...

... принимается национальная денежная единица. Национальные вал. рынки, обслуживающие движение ден. потоков внутри страны, интегрированы в мировой вал. рынок, на котором осуществляются вал. операции и расчеты, связанные с международным движением товаров, услуг и капиталов. Мировой вал. рынок, функционирующий круглосуточно с понедельника до пятницы, связывает воедино национальные вал. рынки с ...

... сделок. Далее речь пойдет об экспортно-импортных банках, так как клиенты банка имеют возможность проводить валютные сделки двустороннего характера. 1.2 Экспортно- импортные банки Внешнеэкономическая деятельность кредитных организаций связана с осуществлением ими банковских операций и других разрешенных действующим законодательством сделок при экспорте-импорте товаров и услуг, их реализации за ...

0 комментариев