Собственный капитал в обороте (К11) вычисляется, как разность между собственным капиталом организации и ее внеоборотными активами

Управление запасами с учетом методов логистики

Нормирование оборотных средств в незавершенном производстве

Нормирование оборотных средств в расходах будущих периодов

Сравнение различных методов расчета страховой составляющей нормы производственного запаса

Работы производят при положительной температуре воздуха

Потребность в основных конструкциях и полуфабрикатах

Находим основные технические характеристики электродвигателя 4А 106М2: N = 18,5; cos α = 0,92

Навигация

Собственный капитал в обороте (К11) вычисляется, как разность между собственным капиталом организации и ее внеоборотными активами

Управление запасами на предприятии Стройсервис

172176

знаков

28

таблиц

12

изображений

2. Собственный капитал в обороте (К11) вычисляется, как разность между собственным капиталом организации и ее внеоборотными активами.

К11 = Собственный капитал – Внеоборотные активы

Наличие собственного капитала в обороте (собственных оборотных средств) является одним из важных показателей финансовой устойчивости организации. Отсутствие собственного капитала в обороте организации свидетельствует о том, что все оборотные средства организации, а также, возможно, часть внеоборотных активов (в случае отрицательного значения показателя) сформированы за счет заемных средств (источников).

К112001 = 50 669 - 14 840 = 35 829 тыс. руб.

К112002 = 56 132 - 14 171= 41 961 тыс. руб.

Наличие собственного капитала в обороте предприятия говорит о том, что предприятие мало использует заемный капитал и ее деятельность в основном ведется на собственные средства.

3. Доля собственного капитала в оборотных средствах (коэффициент обеспеченности собственными средствами) (К12) рассчитывается, как отношение собственных средств в обороте ко всей величине оборотных средств.

К12 = (Собственный капитал – Внеоборотные активы) / /Оборотные средства

Показатель характеризует соотношение собственных и заемных оборотных средств и определяет степень обеспеченности хозяйственной деятельности организации собственными оборотными средствами, необходимыми для ее финансовой устойчивости.

К122001 = (50 669 - 14 840)/ 89 288= 0,401 или 40,1 %

К122002 = (56 132 - 14 171)/ 88 196= 0,470 или 47 %

Доля собственного капитала в оборотных средствах достаточно высока и составляет 47 %.

4. Коэффициент автономии (финансовой независимости) (К13) вычисляется, как частное от деления собственного капитала на сумму активов организации.

К13 = Собственный капитал / (Внеоборотные активы +

+ Оборотные активы)

Коэффициент автономии, или финансовой независимости определяется отношением стоимости капитала и резервов организации, очищенных от убытков, к сумме средств организации в виде внеоборотных и оборотных активов. Данный показатель определяет долю активов организации, которые покрываются за счет собственного капитала (обеспечиваются собственными источниками формирования). Оставшаяся доля активов покрывается за счет заемных средств. Показатель характеризует соотношение собственного и заемного капитала организации.

К132001 = 50 669 / (14 840 + 89 288) = 0,487 или 48,7 %

К132002 = 56 132 / (14 171 + 88 196) = 0,548 или 54,8 %

5. Коэффициент оборотных средств в производстве (К15) вычисляется, как отношение стоимости оборотных средств в производстве к среднемесячной выручке. Оборотные средства в производстве определяются, как средства в запасах с учетом НДС минус стоимость товаров отгруженных.

К15 = ((Средства в запасах + Сумма НДС) - Стоимость товаров отгруженных)/К1,

где К1- среднемесячная выручка.

Коэффициент оборотных средств в производстве характеризует оборачиваемость товарно-материальных запасов организации. Значения данного показателя определяются отраслевой спецификой производства, характеризуют эффективность производственной и маркетинговой деятельности организации.

К152001 = ((43 829 + 7 942) – 0) / 20577,75 = 2,52

К152002 = ((49 975+ 1 769) – 0) / 19683,42 = 2,63

Коэффициент оборачиваемости оборотных активов вырос с 2,52 до 2,63, увеличение числа оборотов произошло преимущественно за счет роста запасов. То, что коэффициент оборачиваемости активов значительно больше единицы – позитивный момент, свидетельствует о быстрой оборачиваемости капитала, вложенного в активы.

6. Коэффициент оборотных средств в расчетах (К16) вычисляется, как отношение стоимости оборотных средств за вычетом оборотных средств в производстве к среднемесячной выручке.

К16 = (Оборотные активы – Средства в запасах – Сумма НДС +

+ Стоимость товаров отгруженных )/К1,

где К1- среднемесячная выручка.

Коэффициент оборотных средств в расчетах определяет скорость обращения оборотных активов организации, не участвующих в непосредственном производстве. Показатель характеризует, в первую очередь, средние сроки расчетов с организацией за отгруженную, но еще не оплаченную продукцию, то есть определяет средние сроки, на которые выведены из процесса производства оборотные средства, находящиеся в расчетах.

Кроме того, коэффициент оборотных средств в расчетах показывает, насколько ликвидной является продукция, выпускаемая организацией, и насколько эффективно организованы взаимоотношения организации с потребителями продукции. Он отражает эффективность политики организации с точки зрения сбора оплаты по продажам, осуществленным в кредит. Рассматриваемый показатель характеризует вероятность возникновения сомнительной и безнадежной дебиторской задолженности и ее списания в результате непоступления платежей, т.е. степень коммерческого риска.

Возрастание данного показателя требует восполнения оборотных средств организации за счет новых заимствований и приводит к снижению платежеспособности организации.

К162001 = (89 288 – 43 829 – 7942 + 0) / 20577,75 = 1,82

К162002 = (88 196 – 49 975 – 1769 + 0) / 19683,42 =1,85

7. Рентабельность оборотного капитала (К17) вычисляется, как частное от деления прибыли, остающейся в распоряжении организации после уплаты налогов и всех отвлечений, на сумму оборотных средств.

К17 = Чистая прибыль предприятия / Оборотные активы

Данный показатель отражает эффективность использования оборотного капитала организации. Он определяет, сколько рублей прибыли приходится на один рубль, вложенный в оборотные активы.

8. Оборачиваемость оборотных средств – продолжительность одного оборота в днях, определяется по формуле:

![]() , дней

, дней

![]()

L2001= (((51815 +89288)/2)/ 246933) * 360 = 102,9 дня

L2002 = (((89288+88196)/2) / 236 201)* 360 = 135,3 дня

Как следует из расчета, по сравнению с предыдущим годом продолжительность оборота оборотных активов увеличилась на 32,4 дня. Это означает, что средства, вложенные в анализируемом периоде в оборотные активы, проходят цикл и снова принимают денежную форму на 32,4 дня дольше, чем в предыдущем году.

В результате потребовались дополнительные средства для продолжения производственной деятельности хотя бы на уровне прошлого года.

Коэффициент оборачиваемости (в оборотах):

![]() , оборотов

, оборотов

L2001= 246933 / ((51815 +89288)/2) = 3,5 оборотов

L2002 = 236 201 /((89288+88196)/2) = 2,7 оборотов

Таким образом, в прошлом году на 1 руб. оборотных средств приходилось 3,5 руб. реализованной продукции, а в отчетном году 2,7 руб., т.е. произошло уменьшение числа оборотов (на 0,8). Это негативная тенденция.

В структуре оборотных средств значительный удельный вес занимают товарно-материальные и сбытовые запасы. Поэтому сокращение товарно-материальных запасов до оптимальных размеров будет способствовать повышению рентабельности, поскольку чем большей суммой оборотных средств располагает предприятие при данном размере прибыли, тем меньше рентабельность.

Ускорение оборачиваемости оборотных средств является центральной экономической проблемой материально-технического снабжения. Ее решение позволит не только увеличить материальные ресурсы для полного удовлетворения предприятий, но и улучшить экономические показатели их работы.

Одной из важнейших задач материально-технического снабжения является своевременность обеспечения предприятий и организаций необходимыми им материальными ресурсами. При этом под своевременностью подразумевается поставка всех разновидностей материальных ресурсов непосредственно к местам потребления в установленные сроки и необходимого качества.

Нарушение сроков поставок материалов ведет к невыполнению планов производства и реализации продукции.

Похожие работы

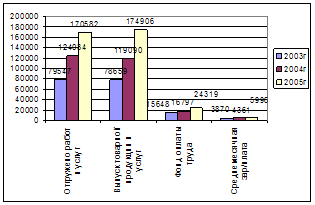

... по производству - 12575 тыс. рублей Рис. 8.1. Норматив производственных запасов по подразделениям. Глава 3. Разработка основных элементов стратегии управления снабжением на ООО «Стройсервис». 3.1. Разработка перспективной организационной структуры управления сбытовых подразделений предприятия на основе интегрированной логистики. Современная экономика России все в большей степени ...

... терминологией. Как правило, разработка проекта и консультации по управлению проектом осуществлялись специальными консалтинговыми фирмами. Этап наиболее бурного развития систем для управления проектами начался с появлением персональных компьютеров, когда компьютер стал рабочим инструментом для широкого круга руководителей. Значительное расширение круга пользователей управленческих систем ...

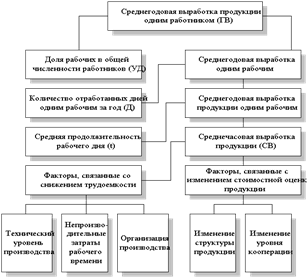

... мероприятия по снижению трудоёмкости. ВПф – фактический объём валовой продукции; ВПн – объём валовой продукции, полученный в связи со снижением трудоемкости. [20 C. 271] 2 АНАЛИЗ ИСПОЛЬЗОВАНИЯ ТРУДОВОГО КАПИТАЛА ПРЕДПРИЯТИЯ ОАО «СТРОЙСЕРВИС» 2.1. Организационно-экономическая характеристика предприятия Акционерное общество «Стройсервис» является производственной организацией. ...

... обуславливаются теми или иными приоритетами данной конкретной страны или ее экономическим положением. В России ныне действующий налог на прибыль предприятий и организаций, введен с 1.01.1992 г. Однако у дореволюционной России имеется богатый исторический опыт в налогообложении прибыли, особенно в период военных действий. Почти за год до Февральской революции, 13 мая 1916 года Совет Министров ...

0 комментариев