Собственный капитал в обороте (К11) вычисляется, как разность между собственным капиталом организации и ее внеоборотными активами

Управление запасами с учетом методов логистики

Нормирование оборотных средств в незавершенном производстве

Нормирование оборотных средств в расходах будущих периодов

Сравнение различных методов расчета страховой составляющей нормы производственного запаса

Работы производят при положительной температуре воздуха

Потребность в основных конструкциях и полуфабрикатах

Находим основные технические характеристики электродвигателя 4А 106М2: N = 18,5; cos α = 0,92

Навигация

Нормирование оборотных средств в незавершенном производстве

Управление запасами на предприятии Стройсервис

172176

знаков

28

таблиц

12

изображений

2. Нормирование оборотных средств в незавершенном производстве.

Оборотные средства в незавершенном производстве авансируются для создания циклового, оборотного и страхового заделов, обеспечивающих бесперебойный ход производственного процесса в цехах и на участках. В натуральном выражении остатки незавершенного производства состоят из необходимого количества деталей, узлов и полуфабрикатов на рабочих местах и между ними. Размер незавершенного производства определяют следующие факторы:

- объем выпускаемой продукции;

-длительность производственного цикла;

-коэффициент нарастания затрат (готовности продукции) в незавершенном производстве.

Коэффициент нарастания затрат рассчитывается как отношение себестоимости незавершенного производства к плановой себестоимости изделия и учитывает длительность производственного цикла. При неравномерном нарастании затрат используют формулу:

Кнз=Зi/С*Т,

где Зi — затраты на i-й период времени нарастающим итогом (i = 1, 2, ..., n), С — плановая себестоимость изделия; Т — длительность полного производственного цикла изделия в календарных временных единицах (дни, недели, месяцы).

Норма оборотных средств в незавершенном производстве рассчитывается по предприятию в целом или по подразделениям с последующим суммированием.

Величина норматива незавершенного производства (Ннп) может быть определена по формуле

Ннп=Vсут Тц Кнз ,

где Vсут — плановой объем выпуска продукции по производственной себестоимости;

Тц — длительность производственного цикла;

Кнз — коэффициент нарастания затрат.

Таким образом, норматив оборотных средств в незавершенном производстве зависит от суточного объема производимой продукции, длительности производственного цикла и коэффициента нарастания затрат. Он характеризует степень готовности изделия и определяется отношением себестоимости незавершенного производства к себестоимости готовой продукции.

Норматив незавершенного производства (ФНЗП) равняется сумме нормативов по всем видам продукции:

ФНЗП = , где:

, где:

m - количество наименований продукции;

ФНЗП- норматив незавершенного производства по j-ому виду готовой продукции, руб.

Таблица 2.4

Длительность производственного цикла по видам продукции по данным КНО

| Чертежный № | Наименование продукции | Длительность производственного цикла, дней |

| 192200000001000 | Внедорожное транспортное средство в сборе | 15 |

| 212182000003000 | Автомобиль специальный в сборе с двигателем 21214 | 22 |

| 212180000001030 | Автомобиль в сборе с двигателем 21214 | 17 |

| 212090000001000 | Автомобиль в сборе | 22 |

| 213102000001000 | Автомобиль в сборе | 27 |

Таблица 2.5

Производственная себестоимость, план производства и доля единовременных начальных затрат в себестоимости продукции на 2003 год по данным ПЭБ

| Чертежный № | Наименование продукции | План произ-водства | Себесто-имость, тыс. руб. | Доля началь-ных затрат, d |

| 192200000001000 | Внедорожное транспортное средство в сборе | 150 | 317 | 0.618 |

| 212182000003000 | Автомобиль специальный в сборе с двигателем 21214 | 150 | 381 | 0.655 |

| 212180000001030 | Автомобиль в сборе с двигателем 21214 | 500 | 189 | 0.860 |

| 212090000001010 | Автомобиль в сборе | 60 | 412 | 0.781 |

| 213102000001000 | Автомобиль в сборе | 60 | 385 | 0.738 |

Коэффициент нарастания затрат (kНЗj) характеризует степень готовности изделий и определяется отношением средней себестоимости незавершенного производства к производственной себестоимости готовой продукции. В случае равномерного нарастания затрат на производство коэффициент нарастания затрат рассчитывается по формуле

kНЗj = ![]() , где:

, где:

d - доля единовременных начальных затрат в себестоимости продукции (расход сырья и материалов в начале цикла изготовления).

Таблица 2.6

Коэффициент нарастания затрат по видам продукции

| Чертежный № | Наименование продукции | kНЗ |

| 192200000001000 | Внедорожное транспортное средство в сборе | 0,809 |

| 212182000003000 | Автомобиль специальный в сборе с двигателем 21214 | 0,828 |

| 212180000001030 | Автомобиль в сборе с двигателем 21214 | 0,930 |

| 212090000001010 | Автомобиль в сборе | 0,891 |

| 213102000001000 | Автомобиль в сборе | 0,869 |

ФНЗПj =![]() , где:

, где:

Nj- объем выпуска j-ого вида продукции в натуральных единицах;

Sj - производственная себестоимость j-ого вида продукции, руб.;

ТЦj - длительность производственного цикла j-ого вида продукции, дн.;

kНЗj - коэффициент нарастания затрат по j-ому изделию,

F - период расчета – 360 дней.

Таблица 2.7

Объем незавершенного производства (ФНЗП) на месяц по видам продукции

| Чертежный № | Наименование продукции | ФНЗП, тыс. рублей |

| 192200000001000 | Внедорожное транспортное средство в сборе | 1 603 |

| 212182000003000 | Автомобиль специальный в сборе с двигателем 21214 | 2 890 |

| 212180000001030 | Автомобиль в сборе с двигателем 21214 | 4 150 |

| 212090000001010 | Автомобиль в сборе | 1 345 |

| 213102000001000 | Автомобиль в сборе | 1 506 |

| ИТОГО ФНЗП | 11 494 |

Похожие работы

... по производству - 12575 тыс. рублей Рис. 8.1. Норматив производственных запасов по подразделениям. Глава 3. Разработка основных элементов стратегии управления снабжением на ООО «Стройсервис». 3.1. Разработка перспективной организационной структуры управления сбытовых подразделений предприятия на основе интегрированной логистики. Современная экономика России все в большей степени ...

... терминологией. Как правило, разработка проекта и консультации по управлению проектом осуществлялись специальными консалтинговыми фирмами. Этап наиболее бурного развития систем для управления проектами начался с появлением персональных компьютеров, когда компьютер стал рабочим инструментом для широкого круга руководителей. Значительное расширение круга пользователей управленческих систем ...

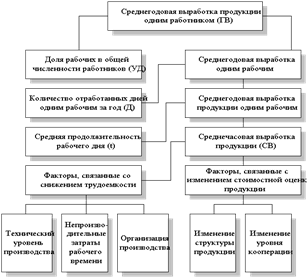

... мероприятия по снижению трудоёмкости. ВПф – фактический объём валовой продукции; ВПн – объём валовой продукции, полученный в связи со снижением трудоемкости. [20 C. 271] 2 АНАЛИЗ ИСПОЛЬЗОВАНИЯ ТРУДОВОГО КАПИТАЛА ПРЕДПРИЯТИЯ ОАО «СТРОЙСЕРВИС» 2.1. Организационно-экономическая характеристика предприятия Акционерное общество «Стройсервис» является производственной организацией. ...

... обуславливаются теми или иными приоритетами данной конкретной страны или ее экономическим положением. В России ныне действующий налог на прибыль предприятий и организаций, введен с 1.01.1992 г. Однако у дореволюционной России имеется богатый исторический опыт в налогообложении прибыли, особенно в период военных действий. Почти за год до Февральской революции, 13 мая 1916 года Совет Министров ...

0 комментариев