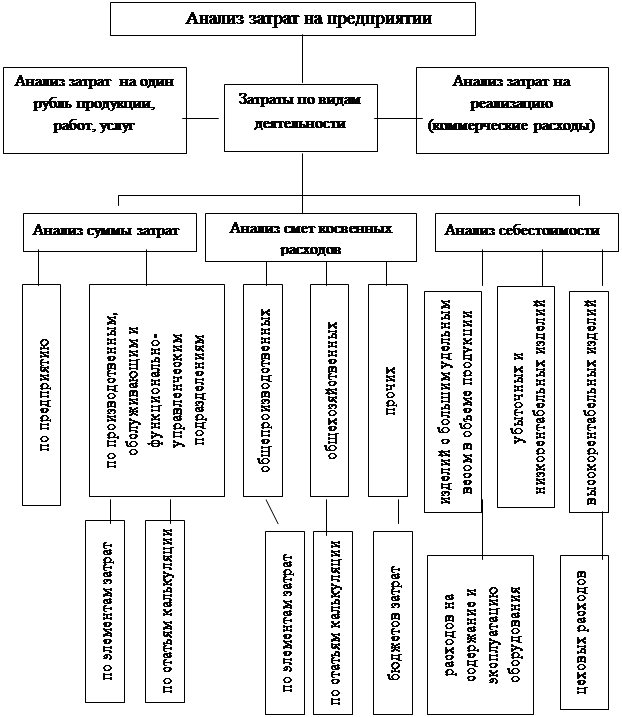

Навигация

ПРИЛОЖЕНИЯ К БИЗНЕС-ПЛАНУ

35076

знаков

17

таблиц

2

изображения

6. ПРИЛОЖЕНИЯ К БИЗНЕС-ПЛАНУ

Приложение № 1

Анализ производственных проблем

| № п/п | Возможные вопросы | Ответы |

| | Какова доля прямых затрат в стоимости товара? | 40% |

| | Когда фирма в последний раз анализировала затраты сырья и материалов на производство? | Постоянно |

| | Когда в последний раз оценивались достоинства и недостатки развития производственной кооперации? | Постоянно |

| | Количество фирм, поставляющих большую часть комплектующих | 4 |

| | Какова степень использования производственных мощностей фирм? | 90% |

| | Сколько оборудования фирмы подлежит замене на более эффективное? | 5% |

| | Какая система контроля качества товаров (услуг) используется? | Контроль по образцам |

| | На сколько увеличилась производительность труда в прошлом году? | 4% |

| | Какое количество готовой продукции хранится в фирме 6 месяцев? | 10% |

Вывод: Организация производственной деятельности является эффективной, т.к. производственные мощности используются максимально, оборудование новое и не требует замены, а величина запасов незначительна.

Приложение № 2

Анализ системы управления персоналом

| № п/п | Возможные вопросы | Ответы |

| | Осведомлен ли персонал фирмы о ее планах? | Прекрасно |

| | Участвует ли персонал в получении части прибыли? | Более 15% |

| | В какой мере фирма распределяет полномочия и устанавливает ответственность с помощью составления рабочих инструкций? | Хорошо |

| | Как определяет фирма потребность в кадрах на перспективу? | Хорошо |

| | Сколько работников выполняют ту же работу, что и 5 лет назад? | 20% |

| | Какова процедура приема на работу? | Очень детализированная |

| | Какой процент персонала не прошел обучение за последние 2 года? | 30% |

| | Как вы оцениваете работу по урегулированию оплаты труда в фирме? | Хорошо |

| | Каков уровень понимания юридических обязательств фирмы? | Очень детальный |

Вывод: Организация работы с кадрами находится на высоком уровне, т.к. работники заинтересованы в результатах деятельности фирмы, администрация очень требовательно относится к подбору кадров и расстановке.

Приложение № 3

Финансовый анализ

| № п/п | Возможные вопросы | Ответы |

| | Каким образом на предприятии осуществляется управление себестоимостью продукции? | Планирование |

| | Известна ли структура себестоимости продукции? | Каждой операции |

| | Какова динамика накладных расходов? | Снижение |

| | Какова динамика дебиторской задолженности по структуре оборотных средств? | Снижение |

| | Какова динамика кредиторской задолженности в оборотных средствах? | Снижение |

| | Какова величина просроченной кредиторской и дебиторской задолженности? | Нет |

| | Налагались ли на предприятие штрафные санкции налоговой инспекции? | Нет |

| | Есть ли у предприятия безнадежные долги? | Нет |

| | Сколько показателей используется для финансового анализа? | 10 |

| | Как меняется уровень запасов на предприятии? | Постоянно |

| | Сколько методов используется для оценки эффективности инвестиций? | 3 |

Вывод: По результатам финансового анализа предприятия можно сказать, что предприятие тщательно анализирует свою деятельность: планируется себестоимость продукции, учитывается структура затрат по каждой операции, наблюдается снижение накладных расходов, а также дебиторской и кредиторской задолженности. Поступающие финансовые средства фирма расходует эффективно, т.к. уровень запасов не превышает потребности, отсутствуют безнадежные долги.

Приложение № 4

Анализ внешней среды

| № п/п | Возможные вопросы | Ответы |

| | Рынок | |

| | Хорошо ли фирма знает свой рынок | Очень хорошо |

| | Каковы перспективы развития отрасли | Рост >5% |

| | Как изменилась доля фирмы на рынке | Увеличилась на 3% |

| | Конкуренты | |

| | Сколько у фирмы конкурентов | Много |

| | Затраты на НИОКР по сравнению с конкурентами, % | 30 |

| | Есть ли конкурентные преимущества | Очень значительные |

| | Потребители | |

| | Когда в последний раз выяснялось отношение покупателей к товару фирмы | В этом году |

| | Следит ли фирма за социальными изменениями в обществе | Внимательно |

| | Сбыт | |

| | Как оценивается возможность фирмы определить вероятный объем продаж | Очень хорошая |

| | Имеются ли сезонные колебания | Нет |

| | Каковы долгосрочные колебания спроса | Нет |

| | Знает ли фирма, как большинство покупателей получают информацию о товарах | Очень хорошо |

| | Общие тенденции | |

| | Каковы политические, экономические, законодательные изменения в обществе | Умеренные |

Вывод: Исходя из анализа, можно сделать вывод, что фирма имеет ясные представления о рынке сбыта. Имеющиеся основные конкуренты: «Эльдорадо», «Северный блок», «Академия» и др. не представляют большой значимости, т.к. по сравнению с ними наша фирма обладает некоторыми преимуществами. Отношение потребителей к товару постоянно изучается, сезонные колебания не оказывают влияния на изменение спроса. Следовательно, можно сказать, что программа внедрения товара на рынок разработана основательно.

Приложение № 5

ОПРЕДЕЛЕНИЕ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ

РЕАЛИЗАЦИИ ИНВЕСТИЦИОННОГО ПРОЕКТА С УЧАСТИЕМ ЗАРУБЕЖНОГО ПАРТНЕРА

Производство может быть начато в 2002 году и выведено на полную мощность в 2003 году.

Оценка рынка:

Производственная мощность фирмы 10000 единиц продукции в год;

Цена за единицу продукции 33 рубля;

Внешнеторговая цена 20$ по курсу 25 рублей за 1$;

Экспортная квота 30%.

Формирование уставного капитала:

Вклад российского участника:

Земля и подготовка площадей 150000 рублей в 2000 году;

Здания, сооружения и инфраструктура 25000 рублей в 2000 году и 10000 рублей в 2001 году;

Машины и оборудование 140000 рублей в 2001 году.

Вклад зарубежного участника:

Машины, оборудование, ноу-хау - 12000$ в 2001 году.

Российским участником взят кредит на приобретение машин и оборудования сроком на 5 лет под 20% годовых возврат, равными долями начиная с 2002 года.

Структура затрат на производство:

Прямые материальные затраты 15 рублей за единицу;

Прямые затраты на рабочую силу 6 рублей за единицу;

Годовые накладные и административные расходы 50000 рублей;

Транспортные расходы 10 рублей за единицу;

Норма амортизации зданий и сооружений – 4%, оборудования – 10%.

Налог на прибыль 35%.

График реализации проекта. Подготовка производства 2000-2001 годы, освоение производства в 2002 году 50% от производственной мощности. Полномасштабное производство с 2003 года по 2011 год. В 2011 году условная ликвидация предприятия.

Экономическую эффективность проекта будем определять путем сопоставления затрат на производство и результатов деятельности фирмы. Результатом деятельности фирмы будут доходы от реализации продукции, под затратами будем понимать единовременные капитальные вложения и текущие затраты на производство.

Расчет экономической эффективности проекта

Результаты хозяйственной деятельности это денежные поступления от реализации продукта на внешнем рынке и на внутреннем.

Согласно исходным данным в 2002 году предприятием будет освоено 50% производственной мощности, значит в 2002 году предприятие выпустит 5000 единиц продукции. Из них 30% пойдет на экспорт – 1500 единиц по цене 20$ за единицу, оставшиеся 70% - 3500 единиц будут реализованы на внутреннем рынке по цене 33 рубля за единицу. Значит, денежные поступления в 2002 году составят:

РХД2002=1500·20·25+3500·33=865,5 тыс.рублей

2003-2011гг.: 3000·20·25+7000·33=1731 тыс.рублей

Определим сумму единовременных и текущих затрат.

Единовременные затраты или капитальные вложения осуществлялись в 2000-2001 годах:

КВ2000=150+25=175 тыс.рублей

КВ2001=10+140+300=450 тыс.рублей

ИП2002=5·15+5·6+50+5·10+0,04·(25+10)+0,1·(140+12·25)=250,4 тыс.рублей

ИП2003-2001=10·15+10·6+50+10·10+0,04·(25+10)+0,1·(140+12·25)=405,4тыс.рублей

Известно, что российская сторона взяла кредит на приобретение оборудования на сумму 140 тыс.рублей сроком на 5 лет при условии возврата равными долями, это значит, что ежегодно будет возвращаться 28000 рублей без учета процентов.

Схема возврата кредита

| Показатели | 2002 | 2003 | 2004 | 2005 | 2006 |

| 1. Возврат суммы кредита, т.р. | 28 | 28 | 28 | 28 | 28 |

| 2. Выплата процентов, т.р. | 28 | 22,4 | 16,8 | 11,2 | 5,6 |

| 3. Сумма выплат, т.р. | 56 | 50,4 | 44,8 | 39,2 | 33,6 |

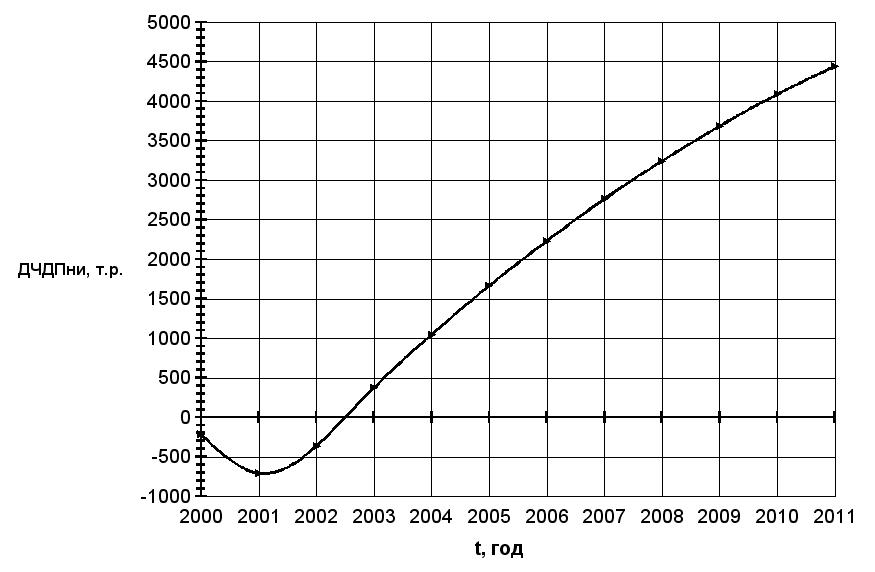

Вывод: В целом предполагаемый инвестиционный проект является рентабельным, максимальные затраты по проекту составляют 706,75 тыс.рублей в 2001 году. Проект начинает окупаться с 2003 года. Таким образом, период возврата капитала составит 3 года.

Изобразим графически полученные результаты:

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

Васильева Е.П., Филиппов П.Н. Бизнес-план вашего предприятия. - Санкт-Петербург: Норма, 1994.

Введение в рыночную экономику/А.Я.Лившиц, И.Н.Никулина, О.А.Груздева и др. – М.: Высшая школа, 1994.

Герберт Н.Келон. Двенадцать условий успеха. Аксиомы бизнеса. – Минск: Парадокс, 1995.

Липсиц И. Бизнес-план – основа успеха. – М.: Дело, 1994.

Маркова В.Д., Кравченко Н.А. Бизнес-планирование. – Новосибирск.: Экор, 1994.

| Показатели | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 |

| 1. Результаты хозяйственной деятельности предприятия, т.р. | - | - | 865,5 | 1731 | 1731 | 1731 | 1731 | 1731 | 1731 | 1731 | 1731 | 1731 |

| 2. Затраты: | ||||||||||||

| 2.1. Капитальные вложения, т.р. | 175 | 450 | - | - | - | - | - | - | - | - | - | - |

| 2.2. Текущие затраты, т.р. | - | - | 250,4 | 405,4 | 405,4 | 405,4 | 405,4 | 405,4 | 405,4 | 405,4 | 405,4 | 405,4 |

| 2.3. Выплата кредита, т.р. | - | - | 56 | 50,4 | 44,8 | 39,2 | 33,6 | - | - | - | - | - |

| 2.4. Налог на прибыль, т.р. | - | - | 215,285 | 463,96 | 463,96 | 463,96 | 463,96 | 463,96 | 463,96 | 463,96 | 463,96 | 463,96 |

| 2.5. Всего затрат, т.р. | 175 | 450 | 521,685 | 919,76 | 914,16 | 908,56 | 902,96 | 869,36 | 869,36 | 869,36 | 869,36 | 869,36 |

| 3. Чистый денежный поток, т.р. | -175 | -450 | 343,815 | 811,24 | 816,84 | 822,44 | 828,04 | 861,64 | 861,64 | 861,64 | 861,64 | 861,64 |

| 4. Коэффициент дисконтирования αt | 1,21 | 1,1 | 1 | 0,909 | 0,826 | 0,751 | 0,683 | 0,621 | 0,555 | 0,513 | 0,467 | 0,412 |

| 5. Дисконтированный чистый денежный поток, т.р. | -211,75 | -495 | 343,815 | 737,4172 | 674,7098 | 617,6524 | 565,5513 | 535,0784 | 478,2102 | 442,0213 | 402,3859 | 354,9957 |

| 6. Дисконтированный чистый денежный поток нарастающим итогом, т.р. | -211,75 | -706,75 | -362,935 | 374,482 | 1049,192 | 1666,844 | 2232,396 | 2767,474 | 3245,684 | 3687,706 | 4090,092 | 4445,087 |

Overview Страница 24

Лист2

|

| 865.5 | 1731 | 1731 | 1731 | 1731 | 1731 | 1731 | 1731 | 1731 | 1731 | ||

| 175 | 450 | ||||||||||

| 250.4 | 405.4 | 405.4 | 405.4 | 405.4 | 405.4 | 405.4 | 405.4 | 405.4 | 405.4 | ||

| 56 | 50.4 | 44.8 | 39.2 | 33.6 | |||||||

| 215.285 | 463.96 | 463.96 | 463.96 | 463.96 | 463.96 | 463.96 | 463.96 | 463.96 | 463.96 | ||

| 175 | 450 | 521.685 | 919.76 | 914.16 | 908.56 | 902.96 | 869.36 | 869.36 | 869.36 | 869.36 | 869.36 |

| -175 | -450 | 343.815 | 811.24 | 816.84 | 822.44 | 828.04 | 861.64 | 861.64 | 861.64 | 861.64 | 861.64 |

| 1.21 | 1.1 | 1 | 0.909 | 0.826 | 0.751 | 0.683 | 0.621 | 0.555 | 0.513 | 0.467 | 0.412 |

| -211.75 | -495 | 343.82 | 737.4172 | 674.71 | 617.65 | 565.55 | 535.08 | 478.21 | 442.02 | 402.39 | 355 |

| -211.75 | -706.75 | -362.94 | 374.482 | 1049.19 | 1666.84 | 2232.4 | 2767.47 | 3245.68 | 3687.71 | 4090.09 | 4445.09 |

| 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 |

| 28 | 28 | 28 | 28 | 28 | |||||||

| 28 | 22.4 | 16.8 | 11.2 | 5.6 | |||||||

| 56 | 50.4 | 44.8 | 39.2 | 33.6 |

Похожие работы

... повышение уровня конкурентоспособности предприятия. [32, C. 132] Подводя итог, можно сформулировать следующие направления совершенствования финансового планирования на РУП «БелТАПАЗ»: работу по совершенствованию организации финансового планирования и контроля на предприятии необходимо начинать с выявления существующих проблем, которые выступают в качестве факторов, ограничивающих достижение ...

... , прибыль до налогообложения, налогооблагаемую прибыль, прибыль для расчета фактического уровня рентабельности. планирование бюджетирование доход расход 3. Пути совершенствования планирования финансовой деятельности предприятия на примере ОАО «Порт Камбарка» 3.1 Обобщение зарубежного опыта планирования финансовой деятельности предприятия Вопросы методологии финансового планирования ...

... . Данное обстоятельство целесообразно учитывать при формировании новых компонентов системы товародвижения ООО "ИнавтомаркетТехно". 3. Совершенствование организации и планирования продвижения товара 3.1 Основные направления совершенствования продвижения товара Один из путей повышения эффективности маркетинговой деятельности ООО "ИнавтомаркетТехно" - это совершенствование организационной ...

... с учетом основных направлений оптимизации (снижения) затрат, которые и будут изложены в следующей главе дипломной работы. 3. Основные направления оптимизации и совершенствования системы управления затратами на предприятии 3.1 Затраты производства в системе конкурентоспособности компании: зарубежный опыт и российская практика Одной из ключевых проблем российской экономики на современном ...

0 комментариев