Навигация

Бизнес-план для заключения крупного контракта

57775

знаков

17

таблиц

2

изображения

5. Бизнес-план для заключения крупного контракта.

6. Бизнес-план для привлечения новых сотрудников. В наши годы трудно переманить профессионалов из других фирм, даже пообещав им более высокие заработки. Описание будущей деятельности фирмы дает потенциальному сотруднику информацию о перспективности и стабильности предлагаемой работы.

7. Бизнес-план для объединения с другой компанией. Он поможет увидеть выгодность сделки: положительные и отрицательные стороны совместной деятельности.

8. Бизнес-план для реорганизации дела и оптимизирования операций. По мере того, как небольшие компании растут, появляется необходимость создания стратегической (или тактической - в зависимости от ситуации) концепции развития. Бизнес-план, в разработке которого принимают участие ваши партнеры по бизнесу и ключевые сотрудники, поможет вам выработать эту концепцию и, что важнее, позволит вам выработать эту концепцию, позволит вашим партнерам более четко осознать цели и конкретные задачи, стоящие на пути реализации этой концепции.

2. Особенности бизнес-планирования в России и за рубежом

Бизнес-планирование - явление новое в экономике России, несмотря на то, что многие понятия рыночной экономики уже вошли в деловую жизнь и практику наших предприятий (организаций). С развитием рынка в России необходимость бизнес-планирования стала настолько очевидной, что уже в 1994 - 1995 гг. их применение становится массовым явлением.

Бизнес-планирование в России имеет свои особенности:

- меняющиеся экономические отношения ставят руководителей перед необходимостью самим просчитывать свои будущие шаги и учиться вести борьбу с конкурентами;

- появляется новое поколение руководителей, которые не были руководителями коммерческих организаций, и они плохо представляют весь круг ожидающих их экономических проблем, особенно в рыночной экономике;

- российские предприниматели должны научиться обосновывать свои заявки, доказывая инвесторам, что они могут просчитать все аспекты использования инвестиций не хуже бизнесменов из других стран.

Однако российские предприниматели часто не имеют необходимой профессиональной подготовки для написания бизнес-планов. У них большой опыт плановой и прогнозной работы, разработок ТЭО, оценок экономической эффективности проектов. Но современная ситуация требует смещения акцента с производственной стороны проектов на рыночную. Необходимы оценка платежеспособного спроса на продукцию, состояние конкуренции, анализ экономической и финансовой устойчивости и результативность.

Экономическая и социальная ситуация, в которой работают российские предприятия, зачастую не позволяют им осуществлять прямое использование зарубежных методических разработок при составлении бизнес-планов. Необходима их адаптация к реальным хозяйственным, социальным, правовым и другим условиям нашей страны.

Условия нарождающегося рынка диктуют необходимость использования общепринятой в других странах практики продвижения предпринимательских проектов для инвестирования. К сожалению, российская специфика инвестиционного климата даже усложняет процедуры разработки бизнес-планов и учета в них ряда трудно предсказуемых факторов.

К ним можно отнести уровни инфляции, различающиеся для оцениваемых в бизнес-плане показателей (например: общая инфляция, инфляция на сбыт, на себестоимость продукции, на заработную плату, на основные фонды и т.д., плавающие банковские и налоговые ставки, перевод рублевых показателей в твердые валюты, проблемы оплаты поставок из-за кризиса неплатежей, недостаточность информационных и статических данных)

В месте с тем, зарубежный опыт и пока еще недостаточный опыт отечественных предприятий показывают, что даже в условиях переходного периода составить бизнес-планы заставляет сама жизнь, подвергающаяся экономическим и правовым воздействиям.

Функционирование в ней предполагает необходимость разработки бизнес-плана для получения финансирования проекта. В кризисных же условиях переходного периода бизнес-план предприятия должен, прежде всего, решать задачи улучшения его финансового состояния или финансового оздоровления (санирования).

Многие бизнесмены, проштудировавшие много зарубежным книг по разработке бизнес-планов и смело следовавшие изложенным в них советам и рекомендациям, столкнулись с не указанными в них, да и не известными на Западе трудностями. Деловое планирование в России имеет ряд особенностей. Специальная литература, в которой рассматриваются различные методические вопросы разработки бизнес-проектов, бизнес-планов и бизнес-справок, в основном переводная. В ней подробно излагаются вопросы бизнес-планирования применительно к фирмам, работающим по законам развитой рыночной экономики. У отечественных предприятий пока нет большого опыта разработки вопросов бизнес-планирования, да и рыночные отношения еще весьма далеки от желаемого уровня. Условия, в которых работают российские предприятия, зачастую не позволяют им при составлении бизнес-планов напрямую использовать зарубежные методические разработки. Необходима их адаптация к реальным хозяйственным, социальным, правовым и другим ситуациям.

Американская специфика. Следует помнить, что при переносе любых зарубежных рекомендаций на российскую почву необходима их корректировка с учетом российских реалий. Наиболее существенными представляются следующие аспекты.

Первый аспект. Для американца предпринимательская деятельность ассоциируется с такими понятиями, как свобода, независимость, самореализация и, если угодно, честь. В Америке предпринимательство является, прежде всего, образом жизни и только затем способом зарабатывать деньги. В США для предпринимателя начало собственного дела означает резкое снижение уровня жизни в первый период, по сравнению с уровнем при продолжении работы в чужой фирме.

Как следствие многие предприниматели предпочитают американский термин «бизнес» русскому понятию «дело».

Американский руководитель подвержен столь сильному давлению конкуренции и рыночных механизмов, что фактически постоянно находится под контролем. Его деятельность определяется тем, насколько верно он способен оценить влияние этих факторов на его фирму, и в меньшей степени зависит от личных стремлений и симпатий.

Различно в США и России отношение к бухгалтерскому учету. В России учет - это прежде всего средство удовлетворить любопытство контролирующей инстанции, в США - инструмент для лучшего понимания своего бизнеса и поиска путей увеличения его доходности. Основным вопросом, волнующим западного предпринимателя, является живучесть бизнеса. Она определяется в первую очередь соотношением между стоимостью активов и суммарными обязательствами, т.е. балансом, что коренным образом отличается от привычного нам баланса, как соотношения расходов и доходов.

Второй аспект - гарантия того, что в кассе всегда будут наличные средства (этот вопрос особенно волнует западных предпринимателей). Имеется в виду не противопоставление наличных и безналичных денег, которого в Америке нет, а различие между тем, что вам заплатили, и тем, что еще должны заплатить.

Третий аспект - отдача от капитала. Если деньги вложены в свое дело, американец не испытывает морального удовлетворения без уверенности в том, что они принесут больший доход, чел если бы они были помещены в банк, потрачены на акции или пущены в рост каким-либо другим из общедоступных способов. Поэтому скрупулезно подсчитывается возврат капиталовложений, причем вернувшимися считаются и те средства, которые приходится немедленно реинвестировать в дело.

Начинающий американский предприниматель находится в уникальных условиях в том смысле, что государство ему оказывает всемерную поддержку. Это в первую очередь информационное обслуживание и консультирование. В России необходимо компенсировать отсутствие государственных услуг собственной активностью. Кстати, иностранные организации, готовые давать консультации и даже оказывать материальную поддержку, начинают постепенно проникать и в Россию.

3. Анализ состояния, возможностей и источников финансирования торговой фирмы

В условиях господства рыночных отношений планирование бизнеса теснейшим образом связано с предвидением возможностей сбыта предпринимательского продукта на рынке товаров и услуг. Чтобы прогнозные оценки предпринимателя наиболее соответствовали реальной ситуации будущего спроса и объёма продаж, надлежит тщательно исследовать, изучить и проанализировать рынок сбыта предпринимательского продукта, т.е. людей, которые покупают товар предприятия или пользуются его услугами. Необходимо держать под контролем круг потребителей. Тогда фирма всегда может решить: оставаться на этом рынке или покинуть его. Появление на рынке или уход с него относится к числу наиболее важных стратегических решений и требует тщательного расчёта.

Анализ рынка должен привести к выводам о том, где, кому, в каком объёме предприниматель сможет продавать продукт своей деятельности и что придётся делать для обеспечения намечаемого объёма продаж.

Также мы должны узнать о конкуренции на рынке, на котором планируется поступление нашей продукции. В уровне конкуренции нужно: провести реалистическую оценку сильных и слабых сторон конкурирующих товаров и услуг и назвать торговые предприятия, определить источник информации, указывающие на то, какие товары являются наиболее конкурентоспособными, сравните конкурирующие товары или услуги по базисной цене, обслуживанию и другим признакам.

Для определения источников финансирования торговой фирмы необходимо ответить на следующие вопросы:

- объем требуемых средств

- сроки возврата средств

Практически здесь речь должна идти о том, какую долю необходимых средств можно и нужно получить в форме кредита, а какую лучше привлечь в виде паевого капитала. Основной момент здесь состоит в том, что банкиры стараются уменьшить свой риск, полагая, что нести его должны владельцы предприятия и акционеры. Поэтому финансирование через кредиты предпочтительнее для проектов, связанных с расширением действующих предприятий, когда есть материальное обеспечение этих кредитов.

Для проектов же, которые связаны с созданием нового предприятия, предпочтительным является паевой или акционерный капитал. Для таких проектов привлечение кредитов просто даже опасно. Дело в том, что кредитное соглашение обязательно включает жесткую схему платежей, обеспечивающих возврат долга и процентов по кредиту в течение определенного срока. Для новых предприятий это может оказаться не под силу, т.к. доходы от реализации нарастают постепенно. В такой ситуации даже перспективные проекты, способные в будущем принести крупные прибыли, могут обанкротиться. Средства же, полученные от партнеров или акционеров, лишены этих недостатков. Новое предприятие в первые годы может вообще не платить дивиденды, и это не вызовет возражения акционеров, если прибыль не проедается, а инвестируется в развитие фирмы.

Кроме того, далеко не все как вновь организуемые, так и уже действующие предприятия нуждаются в инвестициях, кредите или ссуде. Многие из них обходятся вкладами учредителей и доходами от своей деятельности. Обращение за внешней помощью – это крайний случай, когда внутренних источников для инвестирования недостаточно. Внешняя помощь должна привлекаться лишь в том случае, когда за счёт внутренних источников покрывается не менее 1/3 общей потребности в инвестиции.

4. Расчёт предполагаемой эффективности проекта. Вопросы риска и гарантии

Предполагаемую эффективность проекта характеризует финансовый план. Финансовый план является важнейшей составной частью делового плана. Основные пункты финансового плана: объем продаж, прибыль, оборот капитала, себестоимость и т.д. Финансовый план составляется на 3-5 лет и включает в себя: план доходов и расходов, план денежных поступлений и платежей, балансовый план на первый год.

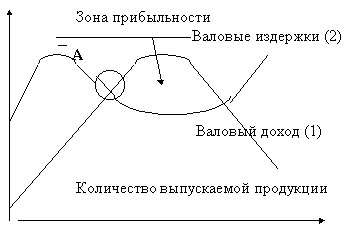

При составлении финансового плана анализируется состояние наличности, устойчивость предприятия, источники и использование средств. В заключении определяется точка самоокупаемости. Прогноз точки самоокупаемости должен дать ответ на вопрос о том, сколько единиц продукции или услуг нужно будет продать или какого объема продаж достичь, чтобы доходы предприятия совпадали с его расходами, т.е. чтобы предприятие окупилось.

Финансовый план состоит из трех частей:

1. Сводный прогноз доходов и расходов, по крайней мере, на первые три года, причем данные за первый год должны быть представлены в месячной разбивке. Он включает такие показатели, как ожидаемый объем продаж, себестоимость реализованных товаров и различные статьи расходов. Зная ставки подоходного налога, можно получить прогноз чистой прибыли предприятия после вычета налогов. Основным источником доходов большинства предприятий являются продажи. Именно продажи определяют все прочие аспекты деятельности предприятия, поэтому составление финансового плана начинается с прогнозирования продаж. Основой для такого прогноза служит план маркетинга.

Для составления планов доходов и расходов на первый год необходимо рассчитать объемы продаж по месяцам. Данные для подобных расчетов можно получить из специальных исследований рынка, из прогнозов или опытным путем. Для составления прогноза используются такие методы как опросы потребителей, опрос торговых работников, консультации с экспертами, анализ временных рядов.

Объемы продаж у новых предпринимателей обычно нарастают постепенно, а себестоимость реализованной продукции может "скакать" и в некоторые месяцы быть непропорционально высокой. Все будет зависеть от ситуации, складывающейся в тот или иной момент на рынке.

План доходов и расходов должен содержать такие оценки всех статей косвенных (накладных, обще фирменных) расходов по месяцам первого года. Необходимо предусмотреть в плане все возможные статьи расходов и правильно спланировать их динамику по месяцам.

Расходы на заработную плату будут зависеть от численности сотрудников и их специальностей. Сведения о том, сколько и каких специалистов потребуется, берутся из организованного плана. Расширение дела может уже в первые месяцы существования предприятия потребовать увеличении численности занятых. Расходы на оплату труда должны быть заранее предусмотрены и включены в план доходов и расходов. В плане доходов и расходов следует предусмотреть и расходы на повышение заработной платы работающим сотрудникам.

В первые месяцы освоения нового рынка значительно выше расходы на командировки, выплаты комиссионных, представительские расходы т.д.

С ростом фирмы возрастают расходы на страхование, на рекламу, на участие в выставках, на аренду дополнительных складских помещений. Все это должно найти отражение в плане доходов и расходов. Условия страховки можно выяснить непосредственно у той страховой компании, в которой предприятие застраховано, а величину выплат можно определить в зависимости от вида страховки и состояния дел на предприятии к тому или иному моменту. Добавление новых площадей увеличит расходы на аренду. Если планируется закупить новое оборудование, то это отразится в приросте амортизационных отчислений.

Помимо планов доходов и расходов в разбивке по месяцам первого года, планы доходов и расходов должны содержать прогнозные данные на конец второго и третьего года. При прогнозировании эксплуатационных расходов на второй и третий год рекомендуется начать с тех статей, расходы по которым, по всей вероятности, не будет меняться. Расходы по таким статьям, как амортизационные отчисления, плата за электричество, газ и т.д., аренда, страховка и процент на капитал, нетрудно подсчитать, исходя из объема продаж (доходов) на второй и третий год. Расходы на рекламу, на заработную плату и налоги можно определить как долю от чистой прибыли за соответствующий год.

Если финансовый план покажет, что при таких издержках можно получить прибыль, предприятие имеет шансы на успех.

2. В финансовый план входит прогноз денежной наличности. Такой прогноз составляется также на три года, с месячной разбивкой данных по первому году. Разные счета оплачиваются в разные сроки, поэтому определение потребностей в денежной наличности является важным моментом, особенно для первого года. Доходы могут сильно различаться из месяц в месяц, да и деньги, вырученные от продаж, поступают на банковский счет предприятия не мгновенно, а с некоторым шагом, поэтому, даже если продукция расходится хорошо, может возникнуть необходимость в краткосрочных займах для покрытия посторонних затрат. Например, для выплаты заработной платы или за коммунальные услуги.

Деньги в кассе или на банковском счете предприятия - это не то же самое, что прибыль. Прибыль - это разница между доходами и расходами, а денежная наличность - это разница между реальными денежными поступлениями и выплатами. Изменяется объем денежной наличности только тогда, когда предприятие фактически получает платеж или само производит выплату. Например, погашение долга предприятия не отражается в издержках, хотя уменьшает сумму наличности. А амортизация основных фондов - это издержки, которые снижают прибыль, но не влияют на сумму денежной наличности.

Одна из главных проблем, стоящих перед любым предприятием - это правильное планирование денежной наличности. Сплошь и рядом вполне рентабельные предприятия терпят банкротство только из-за того, что в нужный момент у них не хватило денег. Следовательно, если предприниматель судит о своем успехе по прибыли, он рискует сильно ошибиться, особенно если при этом прирост наличности отрицателен.

Прогноз денежной наличности строится на основании плана денежных поступлений и выплат. План денежных поступлений и выплат составляется на основе плана доходов и расходов с поправкой на ожидаемые лаги. Если для какого-то месяца окажется, что выплаты превышают поступления, предприниматель должен заранее позаботиться, и взять на этот период деньги в долг. Если в другом месяце денежные поступления превысят выплаты, то лишние деньги можно отдать в краткосрочную ссуду или положить на банковский счет до того времени, когда выплаты вновь будут превышать поступления.

Самый сложный момент в прогнозировании денежной наличности - это определение размеров поступлений и выплат по месяцам. Для этого приходится строить предложения, чтобы денег заведомо хватало на оплату счетов в течение всего периода становления предприятия. На основе подобных предположений можно оценить размеры денежных поступлений и платежей по месяцам и прикинуть, когда и сколько денег потребуется брать в долг.

План денежных поступлений и выплат, как и план доходов и расходов, строится на определенных предположениях, которые представлялись реалистичными на момент составления прогноза, но со временем могут и не подтвердиться. В этом случае в планы необходимо внести соответствующие коррективы. Все предложения и допущения должны быть четко сформулированы в тексте делового плана, чтобы потенциальный инвестор смог понять, как была получена та или иная цифра.

3. Третьим разделом финансового плана является прогноз активов и пассивов предприятия на конец года, т.е. балансовый план. В этом плане отражаются активы и пассивы предприятия, средства, вложенные в развитие производства самим предпринимателем и его партнерами, и нераспределенная прибыль.

К составлению балансового плана на конец первого года приступают, когда составлены планы доходов и расходов и план денежных поступлений и выплат.

Балансовый план отражает состояние дел на предприятии к концу первого года его существования. Он представляет собой счет активов и пассивов, разность (сальдо) которых дает оценку собственного капитала предприятия.

Активы - это все, что образует имущество предприятия и обладает стоимостью. Активы делятся на ликвидные и неликвидные. Ликвидные активы - это те, которые образуют оборотный капитал, неликвидные - основной капитал. Ликвидные активы включают денежные средства, а также все то, что может быть обращено в деньги или потреблено в процессе производства за период, не превышающий одного года. Неликвидные активы - это материальное имущество с длительным сроком службы (оборудование, здание, сооружения, земля).

Пассивы - это денежные обязательства предприятия перед кредиторами. Обязательства бывают краткосрочными, которые должны быть погашены в течение года, и долгосрочными. Разность между стоимостью активов и пассивов (стоимость имущества предприятия за вычетом его обязательств) представляет собой собственный капитал предприятия. К собственному капиталу относятся средства, вложенные партнерами, и прибыль, остающаяся после вычетов (нераспределенная прибыль).

Таким образом, доходы предприятия увеличивают его активы и собственный капитал, а расходы уменьшают собственный капитал и (или) увеличивают пассивы или уменьшают активы.

При создании предприятия предприниматель должен знать, когда будет получена первая прибыль. Для этого делается прогноз точки самоокупаемости. Прогноз точки самоокупаемости дает ответ на вопрос, сколько единиц продукции или услуг необходимо будет продать, чтобы доходы предприятия совпадали с его расходами, т.е. чтобы предприятие окупилось. Такая информация позволяет оценить, сколько денег потребуется, чтобы поддержать новое предприятие на начальном этапе его существования. Из планов доходов и расходов известно, когда предприятие начнет получать прибыль, но это не точка самоокупаемости. Чтобы предприятие окупилось, его обязательства, именуемые постоянными или фиксированными затратами, должны быть полностью покрыты из поступлений. Поэтому под точкой самоокупаемости понимают такое состояние, когда разность между всеми расходами и доходами равна нулю.

После того, как предприятие окупится, продажа каждой следующей единицы продукции будет приносить прибыль, если цена на нее не опуститься ниже ее себестоимости.

Какой бы не была цена, если она выше себестоимости, каждая продажа приносит прибыль, которую можно пустить на покрытие фиксированных издержек. Как только прибыли накопится достаточно, чтобы покрыть фиксированные издержки, предприятие достигнет самоокупаемости.

К фиксированным издержкам относятся затраты на амортизацию, заработную плату административного персонала, арендную плату и страхование. Расходы на покупку сырья и материалов, торговые издержки, заработная плата производственных рабочих считаются переменными.

В предпринимательской деятельности всегда существует опасность того, что цели, поставленные в плане, могут быть полностью или частично не достигнуты.

Каждый новый проект неизбежно сталкивается на своем пути с определенными трудностями, угрожающими его осуществлению. Для предпринимателя очень важно уметь предвидеть подобные трудности и заранее разработать стратегии их преодоления. Необходимо оценить степень риска и выявить те проблемы, с которыми может столкнуться бизнес. Главные моменты, связанные с риском проекта, должны быть описаны просто и объективно. Угроза может исходить от конкурентов, от собственных просчетов в области маркетинга и производственной политики, ошибок в подборе руководящих кадров. Опасность может представлять также технический прогресс, который способен мгновенно «состарить» любую новинку.

Полезно заранее выработать стратегию поведения и предложить пути выходы из вероятных рискованных моментов в случае их внезапного возникновения. Наличие альтернативных программ и стратегий в глазах потенциального инвестора будет свидетельствовать о том, что предприниматель знает о возможных трудностях и заранее к ним готов.

Из всего перечня рисков особое внимание уделяется финансово-экономическим рискам, классификация и влияние которых отражены в прилагаемой таблице 4.1.1.

Табл. 4.1.1

Финансово-экономические риски

| Виды рисков | Отрицательное влияние на прибыль |

| Неустойчивость спроса | Падение спроса с ростом цен |

| Появление альтернативного продукта | Снижение спроса |

| Снижение цен конкурентов | Снижение цен |

| Увеличение производства у конкурентов | Падение продаж или снижение цен |

| Рост налогов | Уменьшение чистой прибыли |

| Платежеспособность потребителей | Падение продаж |

| Рост цен на сырье, материалы, перевозки | Снижение прибыли из-за роста цен |

| Зависимость от поставщиков, отсутствие альтернативы | Снижение прибыли из-за роста цен |

| Недостаток оборотных средств | Увеличение кредитов |

5. Разработка проекта бизнес-плана

В данной работе я предлагаю рассмотреть бизнес-план, который был составлен мной для ООО «Галант» по реализации промышленных товаров через розничную торговую сеть.

Обработав литературу различных авторов по составлению бизнес – плана я выбрала нижеследующий план:

1. Резюме

2. Характеристика предприятия

3. Описание товаров и услуг

4. Оценка рынка сбыта и уровня конкуренции

5. Стратегия маркетинга

6. Плановый объем продаж

7. Организационный план

8. Финансовый план

5.1. Резюме

ООО «Галант» расположено в районе станции метро «Речной вокзал», в удобном для подъезда на общественном транспорте месте. Его уникальность заключается, прежде всего, в местоположении: это часть города, которая традиционно использовалась для организации торговли, место пересечения важнейших городских магистралей (МКАД, Ленинградское направление и третье транспортное кольцо), ведущих из аэропортов «Шереметьево-1», «Шереметьево-2» и подмосковных Химок в Москву. Такое выгодное месторасположение обеспечивает предприятию постоянную клиентуру.

Основным направлением деятельности ООО «Галант» является продажа промышленных товаров населению и оказание дополнительных услуг. Принципиальным отличием, и одновременно важнейшим конкурентным преимуществом, будет то, что товары, предлагаемые потребителям, будут не дороже аналогичных, реализуемых в других магазинах и на оптовых рынках. Кроме того, магазин привлекает покупателей большим ассортиментом качественного товара и высоким уровнем сервиса.

ООО «Галант» работает с 9 до 20 часов. В субботу и воскресенье с 10 до 18.

Предприятие “Галант” представляет собой общество с ограниченной ответственностью и ведет свою деятельность на основе Гражданского кодекса РФ, принятого Госдумой РФ от 21.10.94 г. и одобренного Советом Федерации. Общество является юридическим лицом и действует на основе Устава, имеет собственное имущество, самостоятельный баланс и расчетный счет.

ООО “ Галант” создано частным индивидуальным предприятием на основе частной собственности. Размер уставного капитала – 25 000 рублей.

ООО «Галант» имеет лицензию на осуществление розничной торговли Г.Н.И.

Похожие работы

... работы мы привели разработанный нами проект бизнес-плана с некоторыми комментариями, дополнениями и пояснениями. 3.2. Описание процедуры составления разделов бизнес-плана на производство и использование концентрированного органического удобрения В данном пункте мы дадим подробные рекомендации и инструкции по составлению бизнес-плана на производство и использование КОУ суперудобрение « ...

... принципиально нового товара и найдется достаточное число покупателей данного товара. Проводя подобный анализ конкурентов, предприниматель должен всеми силами удержаться от страшной ошибки при составлении бизнес-плана - лакировки действительности. Т.е. здесь нужно провести реалистичную оценку сильных и слабых сторон конкурентов, поскольку даже если ему и удастся ввести в заблуждение инвесторов и ...

... к содержанию проектов, определяют продолжительность краткосрочных и долгосрочных кредитов, уровень процентной ставки за кредит, минимальные и максимальные объемы кредитной суммы. 2.3. Рекомендации по разработке бизнес-плана Состав бизнес-плана 1. Титульный лист. 2. Резюме. 3. Описание вида деятельности, продукции (работы или услуги). 4. План маркетинга. 5. Производственный план. 6. ...

... - стоимость одной акции 8. Аспекты деятельности фирмы, подлежащие государственному контролю и предписаниям 9. Копия лицензий на виды деятельности, являющихся предметом рассмотрения в бизнес-плане 10. Копии соглашений и договоров с другими организациями по данным видам деятельности 11. Изменения в законодательстве, которые могут оказать влияние на деятельность фирмы и ...

0 комментариев