Навигация

Метод – исходя из задачи получения определённой прибыли

57775

знаков

17

таблиц

2

изображения

2 метод – исходя из задачи получения определённой прибыли

Планируется прибыль в сумме 3 000 000 руб.

Этот метод расчёта основан на делении издержек обращения на условно- постоянные и переменные затраты.

Условно – постоянные – это те затраты общая сумма которых не зависит от количества произведенной/проданной продукции (накладные расходы: плата за аренду помещений, заработная плата аппарата управления, плата за пользование кредитами банка).

Переменные – это те затраты, общая сумма которых зависит от количества выпускаемой продукции (затраты на материал, заработная плата наёмных рабочих).

По данным прошлого года на предприятии сложился уровень валового дохода 19,90%, в том числе уровень переменных расходов 7,88%. Значит уровень валового дохода для покрытия расходов и формирования прибыли равен:

У¢вд = Увд – Уперем. = 19,90% – 7,88% = 12,02%

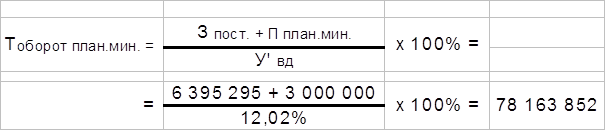

Таким образом, уровень постоянных издержек обращения равен 12,02%(или исходя из опыта прошедшего года с учётом возросших коммунальных платежей 6 395 295 руб.). Для того чтобы покрыть эти издержки, необходим минимальный товарооборот в сумме:

При этом минимальном товарообороте будут возмещены все издержки обращения, но не будет ни копейки прибыли, т.е. рентабельность (Р) будет равна 0,00 %.

При этом минимальном товарообороте будут возмещены все издержки обращения, но не будет ни копейки прибыли, т.е. рентабельность (Р) будет равна 0,00 %.

Для того чтобы получить планируемую прибыль в сумме 3 000 000 руб. необходим товарооборот:

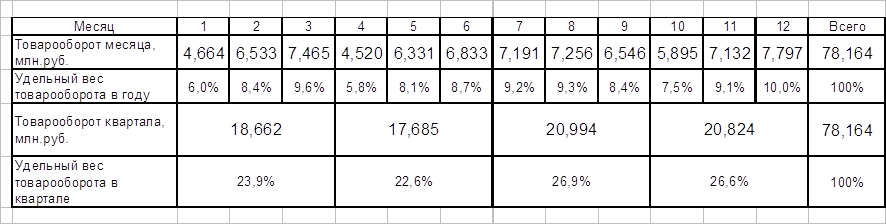

На основании выполненных расчётов заполню таблицу 5.6.2.

Табл. 5.6.2

Продажа товаров населению на планируемый год по предприятию «Галант»

| Показатели | Ед–цы измерения | Прошлый год | Плановый год | Темпы роста (%) |

| Розничный товарооборот | руб. | 53 205 467 | 1. 78 163 852 2. 73 207 568 | + 46,9 + 37,6 |

| Численность обслуживаемого населения | чел. | 23 641 | 31 009 29 043 | + 31,2 + 22,9 |

| Товарооборот на одного жителя | руб. | 2 250,6 | 2 520,7 | + 12,0 |

То есть основная ставка делается не на ожидание повышения покупательской способности населения (хотя согласно прогнозам Правительства РФ таковое ожидается – поэтому мы рассматриваем более оптимистичный вариант), а на привлечение дополнительных клиентов путём перетягивания их от конкурентов и с открытых рынков (которые согласно постановления правительства Москвы подлежат закрытию в текущем году) более привлекательным сервисом и соотношением цена/качество. Увеличение товарооборота на одного жителя связано только с ожидаемой инфляцией (12%).

Табл. 5.6.3.

Индексы сезонности

| январь | 0,716 |

| февраль | 1,003 |

| март | 1,146 |

| апрель | 0,694 |

| май | 0,972 |

| июнь | 1,049 |

| июль | 1,104 |

| август | 1,114 |

| сентябрь | 1,005 |

| октябрь | 0,905 |

| ноябрь | 1,095 |

| декабрь | 1,197 |

Табл. 5.6.4.

Объём продаж по месяцам на планируемый год

5.7. Организационный план

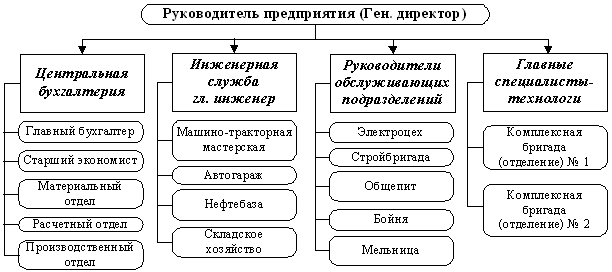

В этом разделе рассматривается характеристика организационной структуры предприятия (персонал, система управления предприятием, кадровая политика).

Рассматриваемый магазин «Галант»- частное предприятие. Управление ООО «Галант» осуществляет директор.

В состав основных функциональных обязанностей директора входят:

- организация работ и взаимодействие производственных структур предприятия

- обеспечение выполнения перспективных и текущих планов

- обеспечение прибыльной работы предприятия согласно разработанным им программам развития предприятия

- обеспечение соблюдения трудового законодательства, норм и правил по условиям труда и охране труда работников.

Юридическое оформление предприятия предусматривает регистрацию его устава в Государственных органах, получение лицензии в случае необходимости, на те виды деятельности, которыми занимается предприятие, соблюдение действующего законодательства о найме на работу, если применяется труд других лиц, а также инструкций и соответствующих требований к качеству товара.

В магазине «Галант» работают директор, гл.бухгалтер, зав.секции, продавец-консультант – 4 чел., продавец – кассир, водитель–экспедитор–грузчик.

Табл. 5.7.1.

| Профессия | Форма привлечения | Заработная плата | Тип оплаты труда |

| Директор | Контракт | 11 000 | оклад |

| Гл.бухгалтер | Контракт | 9 094 | сдельная |

| Зав секции | Контракт | 7 389 | сдельная |

| Продавец-консультант | Контракт | 6 612,5 | сдельная |

| Продавец - кассир | Контракт | 5 998 | сдельная |

| Водитель-экспедитор-грузчик | Контракт | 5 054 | повременная |

Годовой фонд оплаты труда (ФОТ) составляет: месячный ФОТ * 12 месяцев + премия год.=(17 500+10 637+8 642 +7 980+7 980+6 646+5 600) х 12 + 64 985 = 844 805.

Табл. 5.7.2.

Расчёты отчислений на соц.нужды и во внебюджетные фонды

| Фонд з/п на месяц | 64 985 | |

| Фонд з/п годовой | 779 820 | |

| Премия годовая | 64 985 | |

| Фонд оплаты труда | 844 805 | |

| ЕСН | 35,6% | 300 751 |

| Налог на травматизм | 1,8% | 15 206 |

| Всего | 37,4% | 315 957 |

Организационная структура ООО «Галант»

|

|

![]()

|

|

| Зав. секции |

| Водитель- экспедитор–грузчик | Продавец-консультант – 4 чел. | Продавец – кассир |

5.8. Финансовый план

В данном разделе бизнес – плана рассматривается вопрос финансового обеспечения деятельности предприятия и использование имеющихся денежных средств.

5.8.1. Расчёт валового дохода от реализации товаров

Основным источником валового дохода являются торговые надбавки. Расчёт торговых надбавок проводится двумя методами :

1. методом технико-экономических расчётов

2. методом экстраполяции

Расчёт валового дохода методом технико-экономических расчётов проводится в следующем порядке:

1. Определяется % торговой надбавки на розничную цену товара

2. Устанавливается сумма валового дохода

Процент торговой надбавки определяется:

| Н.р.ц. = | Н.о.ц. х 100% |

| Н.о.ц. + 100% |

где,

Н.р.ц. – надбавка на розничную цену.

Н.о.ц. – процент надбавки на отпускную цену, установленную поставщиком.

Для того, чтобы определить среднюю торговую надбавку, нужно знать основные группы товаров и их удельный вес в общем товарообороте, а так же торговую надбавку, установленную на этот товар нашим поставщиком.

Табл. 5.8.1.

| № п\п | Группа товаров | Удельный вес в годовом товарообороте % | Торг. надбавка поставщ. % |

| 1 2 3 4 | Сорочки муж. Блузы Обувь жен. Прочие | 30 25 25 30 | 25 24 26 23 |

Средняя торговая надбавка на цену реализации составит:

| Н.о.ц. = | 30х25 + 25х24 + 25*26 + 20*23 | = 24,85 % |

| 100 | ||

| Н.р.ц. = | 24,85х100 | = 19,9 % |

| 24,85+100 |

Таким образом, валовый доход составит 19,90% от планового товарооборота.

Сумма валового дохода в плановом году составит:

В.д. = Н.р.ц. х Товарооборот план

В.д. = 19,90% х 78 163 852 = 15 554 607 руб.

5.8.2. Планирование издержек обращения

Расходы предприятия связанные с производством и реализацией продукции называются издержками. Различают:

1. Затраты предприятия на закупку товаров, когда средства авансируются и постоянно находятся в обороте предприятия и возмещаются за счёт собственного и оборотного капитала.

2. Капитальные вложения в расширенное воспроизводство основных фондов как единовременные затраты, возмещаемые за счёт собственных средств, долгосрочных кредитов банков и других заёмных средств.

3. Текущие издержки по организации торгового процесса, которые отражаются в цене товаров и возмещаются в результате получения выручки.

Следует иметь в виду, что издержки занимают значительное место в торговых надбавках. Поэтому, сокращение издержек обращения является весомым фактором:

- увеличения величены торговой надбавки, тем самым снижения уровня цены и повышения спроса за счёт привлечения дополнительных покупателей

- увеличения прибыли, т.к. при неизменном размере надбавок создаётся возможность больше средств направлять на накопление.

В состав издержек включаются расходы предприятий торговли, возникающие в процессе движения товаров до потребителей, расходы, связанные с выпуском и реализацией продукции собственного производства и продажа покупных товаров в предприятиях общепита.

Номенклатура статей издержек обращения и производства предприятий торговли и общепита:

1. Транспортные расходы

2. Расходы на оплату труда

3. Отчисления на соц.нужды

4. Расходы на аренду и содержание зданий, сооружений, помещений, оборудования и инвентаря

5. Амортизация основных средств

6. Расходы на ремонт основных средств

7. Износ санитарной и спец.одежды, столового белья, посуды, приборов и других малоценных и быстро изнашиваемых предметов

8. Расходы на топливо, газ, электроэнергию для производственных нужд

9. Расходы на хранение, подработку, подсортировку и упаковку товаров

10. Расходы на рекламу

11. Затраты по оплате процента за пользование займом

12. Потери товаров и технологические отходы

13. Расходы на тару

14. Прочие расходы

В курсовой работе я рассчитываю прямым счётом издержки обращения по 4 статьям, а остальные принимаю укрупнено в связи с отсутствием необходимой информации. Все издержки свожу в Табл. 5.8.2.

Табл. 5.8.2.

Издержки обращения на планируемый год

| № п\п | Наименование статьи затрат | Сумма в руб. |

| 1 | Расходы на оплату труда | 844 805 |

| 2 | Отчисления на соц.нужды и во внебюджетные фонды | 315 957 |

| 3 | Расходы на рекламу | 1 520 110 |

| 4 | Амортизация основных средств | 262 710 |

| 5 | Прочие статьи | 6 889 130 |

| 6 | Общая сумма издержек | 9 832 712 |

| 7 | Уровень издержек обращения в % к обороту | 12,58 |

Амортизация основных средств - это денежное выражение износа.

Расчёт амортизации основных средств за год произвожу по нормам амортизации. Нормы амортизации устанавливают по каждой группе основных средств и учитывают их конструктивные особенности согласно постановлению правительства РФ №1 от 1.01.2002 «О классификации основных средств, включаемых в амортизационные группы».

Табл. 5.8.3.

Основные средства предприятия

| № п\п | Наименование основных средств | Стоимость баланса | Норма амортизации | Сумма амортизации |

| 1 | Здания | 4 200 000 | 2,5% | 105 000 |

| 2 | Торгово-технологическое оборудование | 1 050 000 | 12,5% | 131 250 |

| 3 | Прочие основные фонды | 420 000 | 6,3% | 26 460 |

| ИТОГО | 262 710 |

Стоимость основных фондов 5 670 000руб.

2.8.3. Распределение прибыли предприятия

Прибыль – это превышение доходов от продажи товаров над производственными затратами.

Прибыль является одним из важнейших показателей деятельности предприятия. Она выполняет две основные функции:

1. Характеризует конечные финансовые результаты деятельности предприятия и размер его денежных накоплений.

2. Является главным источником финансирования затрат на производственное и социальное развитие предприятия.

Часть прибыли после уплаты налогов и обязательных платежей направляется на развитие предприятия ( Фонд накопления – 70% ) , а часть на социальные программы ( Фонд потребления – 30% ) т.е. на оздоровление коллектива, на жилищное и культурно – бытовое строительство.

Заключение

Исходя из представленных данных, можно сделать следующие выводы:

· в планируемом периоде (2004 г) имеет место рост объемов продаж на 46 9% при росте прибыли на 114%. Это объясняется тем, что при росте товарооборота, издержки, практически, те же;

· сущность ценовой политики предприятия заключается в вытеснении конкурента за счет проведения масштабной рекламной компании и привлечении клиентов с закрывающихся открытых рынков (типа «Динамо» и «Лужники»);

· линейно-функциональная организационная структура данного предприятия достаточно эффективна и не использовалась ранее в полной мере.

После написания этой работы у меня сложилось чёткое представление о работе предприятия. Я поняла, что бизнес-план важен, потому что он даёт точную информацию о работе предприятия, его финансовом состоянии. Я считаю, что эта работа была довольно-таки трудоёмка и требовала усидчивости и времени, чтобы разработать представленный выше материал.

Список использованной литературы

1. Юлдашева О.У. Бизнес-план в системе планирования предприятий. - М., 1999.

2. Козырёв В.М. Основы современной экономики. – М.: Финансы и статистика, 1999

3. Маниловский Р.Г. Бизнес – план. Методические материалы. – М.: Финансы и статистика, 1994.

4. Маркова В.Д., Кравченко Н.А. Бизнес-планирование. – Новосибирск: Экор, 1994

5. Пивоваров К.В. Бизнес-планирование. 4-е издание. – М.: Торговая корпорация «Дашков и К», 2003

Похожие работы

... работы мы привели разработанный нами проект бизнес-плана с некоторыми комментариями, дополнениями и пояснениями. 3.2. Описание процедуры составления разделов бизнес-плана на производство и использование концентрированного органического удобрения В данном пункте мы дадим подробные рекомендации и инструкции по составлению бизнес-плана на производство и использование КОУ суперудобрение « ...

... принципиально нового товара и найдется достаточное число покупателей данного товара. Проводя подобный анализ конкурентов, предприниматель должен всеми силами удержаться от страшной ошибки при составлении бизнес-плана - лакировки действительности. Т.е. здесь нужно провести реалистичную оценку сильных и слабых сторон конкурентов, поскольку даже если ему и удастся ввести в заблуждение инвесторов и ...

... к содержанию проектов, определяют продолжительность краткосрочных и долгосрочных кредитов, уровень процентной ставки за кредит, минимальные и максимальные объемы кредитной суммы. 2.3. Рекомендации по разработке бизнес-плана Состав бизнес-плана 1. Титульный лист. 2. Резюме. 3. Описание вида деятельности, продукции (работы или услуги). 4. План маркетинга. 5. Производственный план. 6. ...

... - стоимость одной акции 8. Аспекты деятельности фирмы, подлежащие государственному контролю и предписаниям 9. Копия лицензий на виды деятельности, являющихся предметом рассмотрения в бизнес-плане 10. Копии соглашений и договоров с другими организациями по данным видам деятельности 11. Изменения в законодательстве, которые могут оказать влияние на деятельность фирмы и ...

0 комментариев