Развитие национального законодательства РФ о лизинге

Международная унификация в сфере лизинга

Появление и история развития договора лизинга

Правовая природа договора лизинга

Структура лизинговых договорных связей

Место договора лизинга в системе гражданско-правовых обязательств

В зависимости от срока лизинга и сложности правового состава выделяют

финансовый и оперативный лизинг. Финансовый лизинг обладает рядом особенностей

По размеру лизинговых сделок на практике различают мелкий, стандартный (средний) и крупный лизинг

В зависимости от формы организации и техники проведения операций различают: прямой лизинг, косвенный лизинг, возвратный лизинг, “левередж-лизинг”

Признаки договор лизинга

Основные элементы договора лизинга

Содержание договора

Лизинговые платежи

Навигация

Появление и история развития договора лизинга

Лизинг - понятие, правовое регулирование, международная унификация

163030

знаков

10

таблиц

0

изображений

2.1 Появление и история развития договора лизинга

В отечественной юридической и экономической литературе по-разному оцениваются обстоятельства, связанные с появлением договора лизинга. По мнению правоведов, договор лизинга как таковой появился в США в середине ХIХ века, а в странах Запада нашел широкое распространение в середине ХХ века как юридический институт, призванный регулировать новые формы инвестирования денежных средств в экономику, связанные с использованием такого способа, как приобретение финансовыми организациями по просьбе промышленных фирм машин и оборудования с последующей передачей их последним в аренду.

Так, М. И. Кулагин, характеризуя изменения, произошедшие за последние десятилетия (к началу восьмидесятых годов ХХ века) в системе договоров стран Запада, отмечал, что «с середины нашего столетия большое распространение получили договоры лизинга, особенно машин и оборудования…В договоре лизинга сочетаются характеристики и договора имущественного найма (аренды), и договора продажи»[7].

Аналогичных позиций придерживался Ю. И. Свядосц, который писал: «Отношения по использованию машинно-технических изделий в национальном и международном хозяйственном обороте все шире основываются на специфической договорной форме имущественного найма, получившей наименование договора о лизинге (contract of leasing). Возникнув первоначально в США еще в середине прошлого века, с конца 50-х годов этот договор получил широкое применение в деловой практике фирм Западной Европы и Японии, а

в настоящее время используется практически во всех странах». Лизинг нашел признание в судебной практике многих стран, не имеющих специального законодательного регулирования (США, ФРГ, Япония и др.), но в некоторых странах изданы специальные нормативные акты по лизинговым отношениям (Франция – Закон от 2 июля 1966г.; Англия – Закон об аренде-продаже 1965г)[8]. Исследователи истории развития лизинга в странах Запада обычно отмечают, что толчком к широкому применению лизинга в США и Западной Европы послужило развитие железнодорожного транспорта: железнодорожные компании, чтобы уйти от излишне обременительных расходов, стремились приобретать локомотивы, вагоны и иные транспортные средства не в собственность (по договорам купли-продажи), а лишь в пользование. В этих целях на первоначальном этапе в США использовалась конструкция траста, когда соответствующие транспортные средства приобретались трастовыми фирмами с последующей передачей их в пользование железнодорожным компаниям. Затем активная заинтересованность компаний – производителей транспортных средств в реализации произведенной ими продукции и финансовых компаний – в выгодном вложении капитала привели к изменению системы инвестирования: финансовые компании стали приобретать транспортные средства и иное оборудование, необходимое транспортным компаниям, у определенного производителя по просьбе эксплуатирующих организаций с передачей их последним в аренду. В начале 50-х годов ХХ столетия в США на основах лизинга стали в массовом порядке сдаваться эксплуатирующим организациям технологическое оборудование, машины, морские суда, самолеты и т.д. К этому же периоду относится появление первых специализированных лизинговых компаний. В лизинговых операциях стали принимать непосредственное участие коммерческие банки США, которые получили от Федеральной резервной системы США разрешение создавать дочерние фирмы для осуществления лизинговых операций. Аналогичные процессы развивались в Западной Европе и Японии[9].

В экономической литературе нередко можно встретить утверждение о том, что лизинг имеет тысячелетнюю историю. Ученые-экономисты находят следы лизинга еще в древнем государстве Шумер (2000 год до н.э.) и Законах Хаммурапи (1775 – 1750 годы до н.э.) и считают, что в Институциях Юстиниана (483 – 565 годы) уже была осуществлена кодификация норм, регулирующих лизинговые отношения. Однако экономисты, о чем свидетельствуют их

научные труды, видят лизинг во всех исторических документах, где речь идет об имущественном найме (аренде), и более того, называют лизингом любой комплекс имущественных отношений, связанных с владением вещью на ином праве, нежели право собственности[10]. Представляется, что такие утверждения основаны на неправильном понимании сущности договора лизинга и его квалифицирующих признаков, выделяющих лизинг в отдельный вид договора аренды.

Как отмечалось, во многих странах договор лизинга было урегулирован законодательством, в том числе путем включения соответствующих норм кодификационные законодательные акты.

Например, в статье 2А-103 Единообразного торгового кодекса США (ЕТК)[11] отличительные признаки, выделяющие финансовую аренду в отдельный вид договора аренды, характеризуются следующим образом. Финансовая аренда (лизинг) означает аренду, при которой арендодатель не выбирает, производит или поставляет имущество; он приобретает имущество или право владения и пользования имуществом в связи с договором аренды. При этом происходит следующее:

а) арендатор получает копию контракта, согласно которому приобрел имущество или право владения и пользования имуществом до подписания договора аренды;

b) одобрение арендатором контракта по которому арендодатель приобрел имущество или право владения или пользования имуществом, является условием заключения договора аренды;

с) арендатор до подписания договора аренды получает полное и достоверное заявление об обязательствах и гарантиях, об отказе в гарантиях, ограничениях в правах требования, способах защиты и возмещаемых убытках, в том числе третьей стороны (например, производителя имущества), предоставленных арендодателю поставщиком по контракту, согласно которому арендодатель приобрел имущество или право владения или пользования имуществом; или

d) если аренда не является потребительским договором, арендодатель, до того как арендатор подпишет договор аренды, должен в письменной форме: (а) указать арендатору лицо, поставляющее имущество арендодателю, за исключением случаев, когда сам арендатор выбрал данного поставщика и уполномочил арендодателя приобрести имущество или право владения и пользования данным имуществом у данного лица; (b) указать, что арендатор имеет право на пользование обязательствами и гарантиями, в том числе третьей стороны, предоставленными арендодателю поставщиком имущества по контракту, согласно которому арендодатель приобрел имущество или право владения и пользования имуществом; и (c) сообщить, что арендатор может вступить в контакт с лицом, поставившим имущество арендодателю, и получить от данного лица полное и достоверное заявление об обязательствах и гарантиях, а также об отказе в гарантиях и ограничениях гарантий или способов защиты.

Гражданский кодекс Квебека, являющийся новейшей кодификацией гражданского права (вступил в силу в январе 1994 года) и представляющий особый интерес, поскольку он находится на стыке общего (англо-американского) права и права континентального, соединяя в себе особенности обеих правовых систем, рассматривает договор лизинга в качестве отдельного типа гражданско-правового договора (наряду с договором имущественного найма) и посвящает этому самостоятельному договору отдельную главу (глава 3 «О лизинге; ст.1842-1850)[12]. Согласно указанному Кодексу лизингом признается договор, по которому одно лицо (лизингодатель) предоставляет движимое имущество в распоряжение другого лица (лизингополучателя) на определенный срок за плату; лизингодатель приобретает имущество, являющееся предметом лизинга, у третьего лица по требованию и в соответствии с указаниями лизингополучателя; договор лизинга может быть заключен только в предпринимательских целях.

Имущество, являющееся предметом лизинга, даже если оно связано с недвижимым имуществом или присоединено к нему, сохраняет характер движимого имущества на все время

действия договора, если не теряет свою индивидуальность. О наличии договора лизинга лизингодатель должен указать в документах о купле-продаже имущества. При этом продавец имущества по договору купли-продажи отвечает непосредственно перед лизингополучателем по законным и договорным гарантиям, присущим договорам купли-продажи. С момента вступления нанимателя (лизингополучателя) во владение имуществом на него переходят все риски гибели этого имущества, даже вследствие действия непреодолимой силы. В таком же порядке к нанимателю переходят обязанности по несению всех расходов, связанных с содержанием и ремонтом имущества.

В случае, если имущество не было доставлено лизингополучателю в разумный срок после заключения договора или в течение срока указанного в требовании о доставке, лизингополучатель вправе считать договор лизинга расторгнутым. При этом лизингодатель должен вернуть лизингополучателю (взамен возвращаемого имущества) все полученное от него по договору, за исключением разумной суммы с учетом выгоды, которую лизингополучатель извлек из договоров в период его действия.

По окончании договора лизинга лизингополучатель обязан вернуть имущество лизингодателю, если только он не воспользовался в соответствующем случае правом приобрести это имущество (такое право может быть предоставлено лизингополучателю договором).

Во многих странах, относящихся к континентальному праву, в целях регулирования лизинговых операций приняты отдельные акты, посвященные финансовой аренде (лизингу). В указанных законодательных актах разных стран имеются различия, например в терминологии для обозначения договоров, регулирующих лизинговые отношения. Так, лизинг иногда определяется как «кредит-аренда», суть которого состоит в передаче лизингодателем лизингополучателю материальных ценностей во временное пользование с оплатой лизингополучателем стоимости услуг лизингодателя и процента по кредиту.

Например, во французском законодательстве получил закрепление договор «кредит-аренда», который сочетает в себе элементы найма имущества, а также кредитных отношений и может рассматриваться как специфический вид лизинга. По этому договору осуществляется аренда оборудования для профессиональных целей с опционом на покупку, осуществляемая финансовой организацией или банком. Обязательным условием договора кредита-аренды признается предоставление арендатору права покупки арендованного имущества[13]. В бельгийском законодательстве используются такие понятия, как «договор имущественного найма-финансирования» (location-financement) и «аренда» (leasing)[14].

Несмотря на имеющиеся различия в терминологии и элементах, составляющих содержание договоров, регулирующих лизинговые отношения, по существу речь идет об одном и том же договоре. Е.В. Кабатова приводит определение договора лизинга, данное в одном из документов Европейской ассоциации национальных ассоциаций по финансовой аренде (лизингу) оборудования (Leaseurope): «Лизинг – это договор аренды завода, промышленных товаров, оборудования, недвижимости для использования их в производственных целях арендатором, в то время как товары покупаются арендодателем и он сохраняет за собой право собственности»[15].

В юридической литературе при анализе зарубежного законодательства в договоре лизинга обычно выделяют следующие его характерные особенности:

1) в отличие от обычного договора аренды в пользование арендатора (лизингополучателя) передаётся технический объект, специально приобретенный лизинговой фирмой для арендатора по его просьбе;

2) договор лизинга, как правило, заключается на определенный срок, установленный договором. Причем этот срок является длительным и нередко охватывает весь период эффективной службы арендованного оборудования, то есть приближается к расчетному сроку его полной амортизации.

3) общую сумму лизинговых платежей за пользование арендованным оборудованием составляют его стоимость с учетом амортизации, проценты за пользование займом (предполагается, что лизингополучатель приобретал это оборудование за счет кредита), а также оплата услуг лизингодателя. Таким образом, объем лизинговых платежей должен превышать покупную цену оборудования, а разница составляет прибыль лизингодателя. Причем порядок, размеры и сроки периодических платежей определяются в договоре таким образом, чтобы понесенные лизингодателем затраты в связи с приобретением имущества были возмещены последнему в возможно короткие сроки.

4) по истечении срока действия договора лизинга арендатору (лизингополучателю) обычно предоставляется право приобрести объект лизинга в собственность по его остаточной стоимости. Однако не исключается возможность и других действий сторон по окончании срока лизинга, например возобновление договора лизинга еще на некоторый срок либо возврат имущества лизингодателю.

5) для лизинга характерно особое распределение прав и обязанностей между его сторонами, отличное от договора аренды (имущественного найма), основной смысл которого состоит в освобождении лизингодателя от большинства обязанностей арендодателя: передачи сданного в аренду имущества арендатору, обеспечения его надлежащей эксплуатации, в том числе осуществления капитального ремонта, каких-либо расходов на содержание имущества и т.п. Данное обстоятельство подчеркивает преимущественный финансовый характер обязательств на стороне лизингодателя и его особую роль в лизинговых отношениях. И, напротив, на лизингополучателя возлагаются дополнительные обязанности, связанные с эксплуатацией имущества, осуществлением его как текущего, так и капитального ремонта, несением всех расходов в связи с его содержанием, а также с риском случайной гибели арендованного имущества.

6) лизингополучатель наделяется определенными правами и обязанностями в отношении продавца (поставщика) имущества по обязательству купли-продажи (за исключением оплаты этого имущества), несмотря на то что получателем по данному договору является лизингодатель[16].

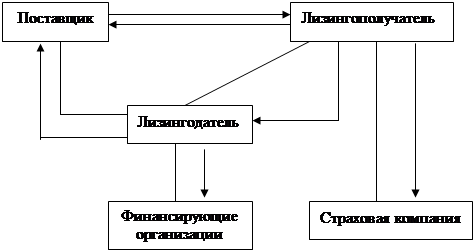

Важно отметить, что все элементы лизингового процесса тесно связаны между собой. Так, отношения по временному использованию имущества возникают только после реализации договора купли-продажи.

· На первом этапе изготовитель оборудования и будущий лизингодатель, заключая договор купли-продажи, выступают как продавец и покупатель. При этом пользователь имущества, юридически не участвуя в договоре купли-продажи, является активным участником этой сделки, выбирая оборудование и конкретного поставщика. Все технические вопросы реализации договора купли-продажи (комплектность, сроки и место поставки, гарантийные обязательства, порядок приемки и т.п.) решаются между изготовителем (поставщиком) и лизингополучателем, на лизингодателя ложится лишь обязанность финансового обеспечения сделки.

· На втором этапе покупатель имущества сдает его во временное пользование, выступая как лизингодатель. Однако отношения по второму договору не замыкаются между пользователем и лизингодателем. Продавец имущества, хотя и заключал договор купли-продажи с лизингодателем, несет ответственность перед пользователем за качество оборудования.

Общая схема лизинговой сделки и финансовых потоков приведена на рисунке.

Схема лизинговой сделки и финансовых потоков

Ни один из видов деятельности не найдет широкого применения, если он не будет выгоден всем участникам договорных отношений и, в первую очередь, потенциальному лизингополучателю.

| N | Преимущества лизинга по сравнению с другими видами договоров |

| 1 | Снижение потребности в собственном стартовом капитале. Лизинг предполагает, как правило, 100-процентное финансирование лизингодателем лизингополучателя и не требует немедленного начала платежей, что позволяет лизингополучателю без резкого финансового напряжения обновлять производственные фонды, приобретать дорогостоящее имущество, увеличивать оборотный капитал для расширения производства. |

| 2 | Предприятию проще получить имущество по договору лизинга, чем ссуду на его приобретение, поскольку имущество, передаваемое в лизинг, по самой сути сделки уже выступает в качестве залога. |

| 3 | Лизинговое соглашение более гибко, чем ссуда, т.к. предоставляет возможность участникам сделки выработать для них наиболее удобную схему выплат. |

| 4 | Лизинговая сделка может быть заключена на более длительный срок, чем кредитный договор. В связи с этим величина периодических лизинговых платежей будет меньше, снижаются расходы лизингополучателя по уплате этих платежей и возрастает надежность исполнения лизингового договора. |

| 5 | Для лизингополучателя уменьшается риск морального и физического износа имущества, поскольку имущество не приобретается в собственность, а берется во временное пользование |

| 6 | Если иное не предусмотрено договором лизинга, то лизинговое имущество учитывается на балансе лизингодателя, что не увеличивает активы лизингополучателя и освобождает его от уплаты налога на это имущество. |

| 7 | Лизинговые платежи относятся на себестоимость продукции (работ, услуг) лизингополучателя и, соответственно, снижают налогооблагаемую прибыль (п.3 ст. 29 Закона РФ “О лизинге”). |

| 8 | Лизингодатель и лизингополучатель имеют право по взаимному соглашению применять ускоренную амортизацию предмета лизинга с коэффициентом 3 (п.п.1,3 ст. 31 Закона РФ “О лизинге”). |

| 9 | Производитель лизингового имущества получает дополнительные возможности для сбыта своей продукции. |

| 10 | Лизинговая компания получает прибыль, становясь финансовым звеном между производителем лизингового имущества и лизингополучателем. |

| 11 | В выигрыше остается и государство, поскольку возрождается производство, увеличиваются налоговые поступления в бюджет, создаются новые рабочие места. |

Похожие работы

... и развитие лизинга обусловлено предоставлением государственной поддержки путем создания налоговых, инвестиционных и амортизационных льгот, а не с целью специального гражданско-правового регулирования [23, c.80]. Это означает, что лизинг - комплексный институт законодательства, который нельзя рассматривать и анализировать только с точки зрения гражданского права. Стабильность нормативно-правовой ...

... , №8. ПРИЛОЖЕНИЯТЕКСТ выступления на защите дипломной работы студента V курса Козлова Николая Владимировича на тему: Правовое регулирование договора финансовой аренды (лизинга) в Российской Федерации Уважаемые члены Государственной Аттестационной комиссии! Представляю Вашему вниманию дипломную работу на тему ...

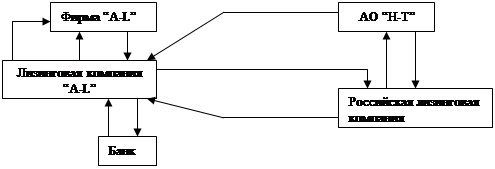

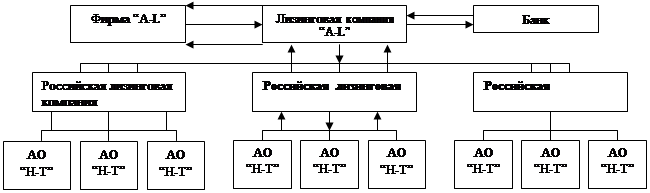

... примера различные варианты организации операции по передаче в лизинг российской компании АО “Н-Т” оборудования, выпускаемого зарубежной фирмой “A-L”. Передача оборудования осуществляется на условиях финансового лизинга. Первая схема (рисунки 2.1 и 2.2): иностранные участники — фирма-изготовитель “A-L” и поставщик оборудования, лизинговая компания “A-L”; российские участники — банк-кредитор, ...

0 комментариев