Развитие национального законодательства РФ о лизинге

Международная унификация в сфере лизинга

Появление и история развития договора лизинга

Правовая природа договора лизинга

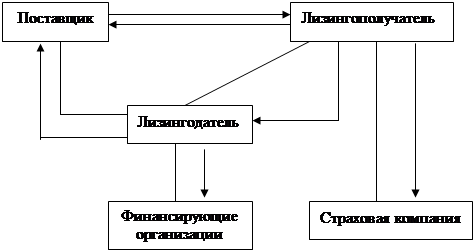

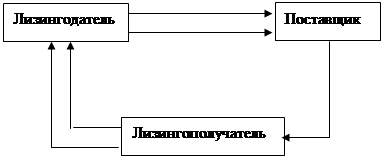

Структура лизинговых договорных связей

Место договора лизинга в системе гражданско-правовых обязательств

В зависимости от срока лизинга и сложности правового состава выделяют

финансовый и оперативный лизинг. Финансовый лизинг обладает рядом особенностей

По размеру лизинговых сделок на практике различают мелкий, стандартный (средний) и крупный лизинг

В зависимости от формы организации и техники проведения операций различают: прямой лизинг, косвенный лизинг, возвратный лизинг, “левередж-лизинг”

Признаки договор лизинга

Основные элементы договора лизинга

Содержание договора

Лизинговые платежи

Навигация

Правовая природа договора лизинга

Лизинг - понятие, правовое регулирование, международная унификация

163030

знаков

10

таблиц

0

изображений

2.2 Правовая природа договора лизинга

Правовая природа лизинга, его место в системе гражданско-правовых обязательств остаются дискуссионными темами в юридической литературе, посвященной исследованию лизинговых правоотношений. Согласно взглядам одних авторов договор лизинга – отдельный вид договора аренды, обладающий определенными квалифицирующими признаками, позволяющими как отличить его от иных видов договора аренды, так и выделить в отдельный вид договора аренды. Другие авторы полагают, что в отличие от договора аренды договор лизинга представляет собой не двухстороннюю, а трех – или многостороннюю сделку. Можно встретить и такую точку зрения, согласно которой договор лизинга – самостоятельный тип

договорных обязательств, отличный от иных типов гражданско-правовых договоров, в том числе и от договора аренды.

Перед тем как приступить к анализу различных взглядов на правовую природу лизинга, необходимо оговориться, что предметом исследования будут лишь юридические аспекты данной проблемы, «очищенные» (по возможности) от экономического подхода к отношениям, связанным с лизином имущества, поскольку для правильного определения правовой природы договора лизинга необходимо, прежде всего, избавиться от взгляда на лизинг как на экономико-правовую категорию, что нередко имеет место в трудах отдельных авторов. Например, В.Д.Газман считает, что «процесс лизинга выражает комплекс имущественных отношений, складывающихся в связи с движением имущества между участниками лизинговой операции. Поэтому лизинг, как экономико-правовая категория, представляет собой особый вид предпринимательской деятельности, направленной на инвестирование временно свободных или привлеченных финансовых средств, когда по договору финансовой аренды (лизинга) арендодатель обязуется приобрести в собственность обусловленное договором имущество у определенного продавца и предоставить это имущество арендатору (лизингополучателю) за плату во временное пользование для предпринимательских целей.»[17].

Такой подход к лизингу (как к экономико-правовой категории) возобладал при подготовке Закона РФ «О лизинге», что негативно сказалось на его уровне и содержании и сделало его одним из самых противоречивых среди законодательных актов в сфере имущественного оборота.

Конечно же экономическая сущность имущественных отношений, являющихся предметом правового регулирования, должна учитываться, и более того, предопределять содержание соответствующих правовых норм, но само правовое регулирование должно строиться по собственным правилам, основанным на общих подходах, выработанных в целом применительно ко всей системе правового регулирования имущественного оборота.

Данное обстоятельство имеет особое значение для государств с кодифицированной правовой системой, к каковым относится Россия. Для таких правовых систем всякие попытки строить правовое регулирование имущественных отношений исходя из стремления полной регламентации соответствующих экономико-правовых категорий, без учета всей системы правового регулирования имущественного оборота, просто губительны.

Необходимо сделать и второе замечание, предваряющее анализ правовой природы договора лизинга. Понятие «лизинг» как в законодательстве, так и в научной литературе используется как многоаспектное понятие, имеющее различные значения. Данным понятием нередко обозначаются:

· один из видов предпринимательской деятельности;

· особая форма инвестирования или кредитования;

· совокупность всех отношений (комплекс отношений), связанных с лизинговыми операциями, включая отношения, складывающиеся при выдаче займов лизингодателю и обеспечении исполнения последним заемных, обязательств;

· совокупность операций, совершаемых лизингодателем по приобретению лизингового имущества (что нашло выражение, например, в Законе РФ «О лизинге», использующем в ст.2 понятие «лизинговая сделка»);

· сделка, совершаемая непосредственно между лизингодателем и лизингополучателем.

Такое многовариантное употребление одного и того же понятия также является следствием отношения к лизингу как в экономико-правовой категории, что не способствует четкости правового регулирования соответствующих правоотношений. Было бы лучше использовать различные термины применительно к разным аспектам того явления, которое ныне обозначается единым понятием «лизинг». Скажем, для определения особого вида предпринимательской деятельности наиболее подходит понятие «лизинговая деятельность», а особая форма инвестирования могла бы именоваться «лизинговые инвестиции». Комплекс всех отношений, складывающихся в области лизинговой деятельности предпочтительнее называть «лизинговые операции». Если же имеются в виду сделки по приобретению лизингодателем имущества у продавца в соответствии с указаниями лизингополучателя с передачей его последнему в аренду, то правильнее говорить о правоотношениях лизинга, опосредуемых договорами купли-продажи и аренды лизингового имущества. С точки зрения общей цели, общего регулирования указанных правоотношений можно говорить об их трех равноценных участниках (субъектах), называя среди них, наряду с лизингодателем и лизингополучателем, и продавца лизингового имущества.

Но когда дело касается рассуждений о правовой природе договора лизинга, что предполагает определение места данного договора в системе гражданско-правовых обязательств, речь может идти только об одном договоре, а именно о договоре, заключаемом между лизингодателем и лизингополучателем, по которому лизинговое имущество передается последнему во временное, срочное и возмездное пользование.

Имея в виду вышеизложенное, рассмотрим высказанные в юридической литературе точки зрения по поводу правовой природы договора лизинга.

Похожие работы

... и развитие лизинга обусловлено предоставлением государственной поддержки путем создания налоговых, инвестиционных и амортизационных льгот, а не с целью специального гражданско-правового регулирования [23, c.80]. Это означает, что лизинг - комплексный институт законодательства, который нельзя рассматривать и анализировать только с точки зрения гражданского права. Стабильность нормативно-правовой ...

... , №8. ПРИЛОЖЕНИЯТЕКСТ выступления на защите дипломной работы студента V курса Козлова Николая Владимировича на тему: Правовое регулирование договора финансовой аренды (лизинга) в Российской Федерации Уважаемые члены Государственной Аттестационной комиссии! Представляю Вашему вниманию дипломную работу на тему ...

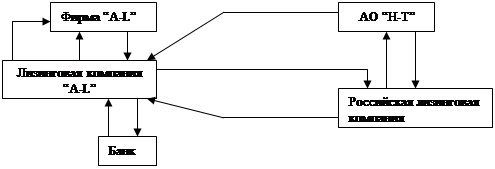

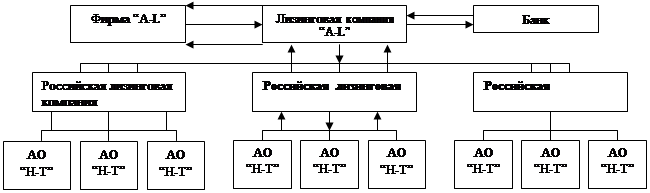

... примера различные варианты организации операции по передаче в лизинг российской компании АО “Н-Т” оборудования, выпускаемого зарубежной фирмой “A-L”. Передача оборудования осуществляется на условиях финансового лизинга. Первая схема (рисунки 2.1 и 2.2): иностранные участники — фирма-изготовитель “A-L” и поставщик оборудования, лизинговая компания “A-L”; российские участники — банк-кредитор, ...

0 комментариев