Навигация

Свободные экономические зоны в мировом хозяйстве

50866

знаков

0

таблиц

0

изображений

Уральский Государственный Технический Университет

Кафедра "Банковское дело"

Р е ф е р а т

Свободные экономические зоны в мировом хозяйстве

Руководитель: Томилов П.С..

Студентка гр. И-353 А

Пайвина О.А.

Екатеринбург 1999г.

Содержание.

Введение………………………………………………………3

1. Основные аспекты понятия свободная экономическая зона…………………………………………………………5

2. Анализ американской практики создания свободных экономических зон………………………………………..8

3. Перспективы свободных экономических зон в

России………………………………………………………15

Заключение………………………………………………….19

Список использованной литературы………………………21

Введение.За последние несколько десятилетий развитие свободных экономических зон стало одним из заметных новых явлений в мировой экономике. Они получили широкое распространение во многих странах. Достаточно сказать, что в начале 90-х гг. в мире насчитывалось свыше тысячи таких зон. По мнению западных экспертов, к 2000г. через свободные экономические зоны будет проходить до трети мирового товарооборота.

Свободные экономические зоны – это географические территории, которым их политические центры предоставляют более льготный, по сравнению с общепринятым для данного государства, режим хозяйственной деятельности. Иными словами, на этих территориях осуществляется выборочное сокращение государственного вмешательства в экономические процессы. Свободные экономические зоны составляют обособленную часть национального экономического пространства, на которой применяется определенная система льгот, не используемая на других территориях данного государства.

Мировая практика организации и функционирования специальных экономических зон свидетельствует, что они создаются и реально способствуют достижению разнообразных целей.

Главной целью создания свободных экономических зон является более глубокое включение стран в процесс развития международного разделения труда. Речь идет об увеличении выпуска конкурентоспособной продукции на экспорт и обеспечения таким путем роста валютных поступлений. Эта логика вполне понятна. Если страна по каким-либо причинам не может обеспечить широкое открытие экономики для иностранного предпринимательского капитала или прибегнуть к стимулированию экспортной экспансии, то она в состоянии это сделать в рамках свободных экономических зон.

Свободные экономические зоны нужны также для насыщения внутреннего рынка заинтересованной страны высококачественной продукцией, в первую очередь, импортозаменяющими товарами. Для достижения этой цели на выделенной территории с помощью иностранного капитала создается импортозаменяющее производство.

Организация свободных экономических зон предусматривает более глубокое включение во внешнеэкономические отношения не только по производственной линии, но и в области туризма, культуры и санаторно-культурной сферы, что также ведет к увеличению валютных поступлений.

Свободные экономические зоны призваны обеспечить ускоренное внедрение в производство отечественных и иностранных научно-технических разработок с дальнейшим использованием их результатов во все национальной экономике страны.

Одной из целей создания свободных экономических зон для развивающихся стран является обучение и подготовка квалифицированных рабочих, инженеров, хозяйственных и управленческих кадров. И, наконец, создание зон рассматривается как метод модернизации экономики в условиях ее перехода от административных принципов функционирования к рыночным.

Необходимо, чтобы при создании свободных экономических зон цели были четко обозначены, так как они предопределяют выбор системы льгот, предоставляемых субъектам хозяйственной деятельности.

Свободные экономические зоны образованы и успешно действуют во многих странах мира. Они функционируют как в промышленно развитых странах, таких, как США, Япония, Германия, Англия, Канада и других, так и в развивающихся странах. Многолетняя позитивная мировая практика зарубежных стран по созданию и функционированию свободных экономических зон свидетельствует об эффективности применения подобного метода оздоровления экономики и проведения в жизнь новых экономических идей на изолированных участках территории принимающих их стран.

Учитывая, что перед Россией на современном этапе стоят сходные проблемы в экономической сфере, решаемые иностранными государствами в том числе с помощью образования свободных экономических зон, такие как модификация национальной техники и технологии , повышение экспортного потенциала, пополнение валютных резервов, компенсация дефицита собственных финансовых ресурсов, Россия также пошла по пути учреждения на своей территории свободных экономических зон.

1.Основные аспекты понятия свободная экономическая зона.

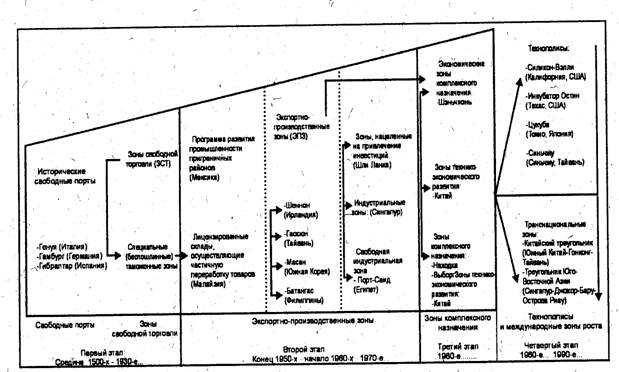

Первоначально свободной экономической зоной считалась особая территория крупного морского порта или примыкающего к нему района, выделенная из таможенной территории страны для свободного беспошлинного ввоза и вывоза иностранных товаров. Статус свободных портов имели Ливорно (1547г.), Генуя (1595 г.), Венеция (1661 г.), Марсель (1669 г.). На территории России - Одесса (1817 г.), Владивосток (1862 г.), Батуми (1878 г.). В настоящее время имеют статус "свободный порт": в Швейцарии - Букс, Женевпорт, В Бразилии - Манаус, в Румынии - Сулина и некоторые другие. В таких портах товары хранятся на складах неограниченный или ограниченный срок, а затем поставляются на внутренний рынок данной страны с уплатой пошлины или вывозятся беспошлинно за границу.

По мере монополизации рынка и усиления протекционистской политики государств "свободные порты" стали видоизменяться в свободные экономические зоны, где все большее значение приобретала переработка товара. В начале 60-х годов свободные экономические зоны из собирающих пунктов и пунктов распределения все чаще становятся местом обработки и трансформации товаров при льготных условиях их экспорта из зон. С 80-х годов

свободные экономические зоны начинают использоваться для преодоления застоя в отдельных отраслях промышленности, банковского и страхового дела, развития отдельных регионов, находящихся в кризисном состоянии.

В международно-правовой практике "свободная зона" означает часть территории государства, где любые ввезенные товары обычно рассматриваются в том, что касается импортных пошлин и налогов, как находящиеся вне пределов таможенной территории и не являющиеся предметом обычного таможенного контроля. Данное определение было дано в Киотской конвенции от 18 мая 1973 г, установившей коммерческую и промышленную свободные зоны. Под коммерческой свободной зоной понимается зона, куда "товары,

допускаются для последующей продажи, их переработка и использование в производстве обычно запрещены". Промышленная зона подразумевает, что "товары, допущенные к ввозу могут быть подвергнуты разрешенным операциям по переработке".

Существуют два подхода образования свободных экономических зон. Территориальная концепция образования свободных экономических зон подразумевает часть территории принимающего государства, выделенную из остальной его территории и пользующуюся специальным льготным режимом для расположенных в ней предприятий. Режимная, или точечная концепция исходит из отождествления зоны с преференциальным режимом, который предоставляется определенному виду предпринимательской деятельности. При этом географическое местонахождение субъекта хозяйственных отношений не имеет значения. При режимном подходе образования свободных экономических зон в режиме зоны могут действовать отдельные конкретные предприятия, подпадающие под преференциальный режим, предоставляемый определенному виду зон. Например, в точечным зонам относятся "Макиладорас" в Мексике, отдельные предприятия во многих промышленно развитых странах. Данная концепция дает возможность фирмам самим выбирать оптимальный район для развертывания своей деятельности.

Цели создания свободных экономических зон варьируются в широких пределах в зависимости от экономических, социальных, иногда политических условий той или иной страны. В развитых капиталистических странах свободные экономические зоны создаются, как правило, в застойных районах, страдающих безработицей, с недоразвитой инфраструктурой. Придавая таким районам статус зон, правительства этих стран не делают акцента на привлечении иностранных инвестиций, а стараются создать условия, максимально стимулирующие развитие имеющихся производств, интегрированных во внутренний рынок , а также обеспечения дополнительных рабочих мест. В новых индустриальных странах Азии зональная политика является элементом промышленной и направлена на создание отраслевых анклавов экономического роста (преимущественно экспортных и научно-технических).В развивающихся странах, имеющих невысокий уровень экономического развития при создании свободных экономических зон ставятся задачи привлечения иностранного капитала, передовой технологии и управленческого опыта, стимулирования экспорта, улучшения его структуры, увеличения занятости и подготовки квалифицированных кадров, получения дополнительной валютной прибыли от сдачи в аренду земли, помещений, предоставления коммерческих и других услуг. В обобщенном виде создание свободных экономических зон направлено на достижение таких целей, как: привлечение передовой, по отношению к национальной технологии; активизации экономики путем привлечения иностранного капитала; поступление валютных активов и таким образом увеличение валютных запасов; насыщение внутреннего потребительского рынка; повышение уровня занятости населения и качественного состояния рабочей силы; создание современной рыночной инфраструктуры; ускоренное развитие депрессивных районов; приобретение мирового опыта в области управления экономикой, международного предпринимательства.

Мировая практика предполагает два варианта создания свободных экономических зон. Вариант "сверху" означает, что образование зоны происходит по инициативе центральных властей и в рамках государственной программы (как, например, в Южной Корее). Вариант "снизу", - создание свободных экономических зон в порядке рыночной самоорганизации (Доминиканская республика, Польша). Более динамично развивается второй вариант, в том числе при смешанном частно-государственном финансировании. Предложения об учреждении свободной экономической зоны направляются в специально уполномоченный государственный федеральный или региональный орган, который после принятия решения об учреждении зоны включается в работу по формированию условий ее создания. Особое внимание при учреждении зон обычно уделяется таким критериям, как выбор места, формирование социальной и производственной инфраструктуры, отраслевая структура свободной экономической зоны.

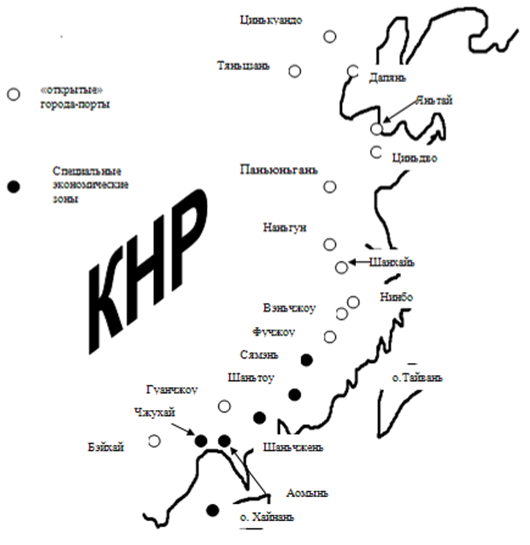

Важнейшим аспектом функционирования свободных экономических зон является система преференций и льгот, предоставляемых иностранным и национальным инвесторам. Налоговые льготы являются весьма существенными для инвестора, поскольку налоговое бремя в странах рыночной экономики достаточно велико и налоги могут составлять более половины от получаемого дохода. Основным налогом является корпоративный налог, который взимается с прибыли предприятия. Льготы по этому виду налога могут быть связаны как со снижением ставки налогообложения, так и с предоставлением длительного срока освобождения от его уплаты. Причем в некоторых странах этот срок достаточно длителен. Например, в зонах Индии льготный период составляет 5 лет с момента декларирования прибыли, в Перу - 15 лет. Существенным является и понижение налоговых ставок. Предоставляемые льготы, как правило, дифференцированы, в зависимости от вида предприятия и приоритетности отрасли, в которой оно действует. Например, в Китае корпоративный налог для предприятий, действующих в особых экономических зонах, установлен на уровне 15%, в то время как во внутреннем Китае он составляет 33%. В Болгарии в соответствии с Указом "О свободных беспошлинных зонах" прибыль, полученная в результате производственной, торговой и другой деятельности, освобождается от налогообложения в случае реализации продукции внутри зоны или за рубежом.

Кроме льгот по корпоративному налогу предоставляются льготы по выплатам налогов на собственности, на налог с оборота, торгово-промышленный налог и другие виды налогов. В свободной зоне Бразилии Манаус не взимается налог на изделия, произведенные вне зоны для поставки в нее, или с товаров, произведенных в зоне для продажи внутри страны, а также с товаров, произведенных из местного сырья для продажи в зоне.

В свободных экономических зонах действуют и различные косвенные льготы. Это, прежде всего, возможность ускоренной амортизации, а также пониженные тарифы на оплату аренды, коммунальных и других услуг. Спектр косвенных льгот довольно широк, он определяется в каждом конкретном случае самостоятельно, в зависимости от целей, который преследуются при создании свободной экономической зоны.

Характерной чертой свободных экономических зон является выделение их из таможенной границы государства и установления особого режима регулирования ввоза и вывоза товаров и услуг. Как правило, импорт на территорию зон средств производства, комплектующих, материалов и сырья, необходимых для производственного процесса, а также товаров широкого потребления и продуктов питания для продажи внутри страны осуществляется беспошлинно. В свободных экономических зонах обычно не взимаются и экспортные пошлины, принятые в некоторых странах.

В некоторых странах, например, в Китае, Чили, Перу для расчетов по экспортно-импортым операциям и по расчетам с внутренним рынком, осуществляемых предприятиями свободных экономических зон, применяется как свободно конвертируемая валюта, так и национальная денежная единица. В свободных экономических зонах Китая, например, используются несколько параллельных средств платежа - юань, гонконгский доллар, свободно конвертируемая валюта. При этом валютная деятельность субъектов зон находится под жестким контролем властей. Предприниматели имеют право вести расчеты в любой валюте. Таким образом, особый валютный режим является также одной из характерных черт свободных экономических зон.

Таким образом, свободная экономическая зона - это часть суверенной территории принимающей страны особой целевой направленности, обусловленной экономическими, социальными, демографическими критериями и потребностями ее развития. Находится под национальной юрисдикцией. Характеризуется определенным набором экономических льгот, предоставляемых органами власти и управления различных уровней принимающего государства иностранным и национальным инвесторам в соответствии с учреждаемым типом свободных экономических зон, особой системой ввоза и вывоза товаров и услуг, осуществляемой на основе рассмотрения данной территории как территории, находящейся за пределами таможенной. Функционирует в системе специально создаваемых или уже имеющихся государственных федеральных или региональных структур и местных органов власти и управления с четким размежеванием круга решаемых ими вопросов.

Похожие работы

... о СЭЗ. На федеральном уровне в статье 23 Федерального закона "О государственном регулировании внешнеторговой деятельности" от 13.10. 1995 №157-ФЗ (в редакции Федеральных законов от 08.07.97 №96-ФЗ, от 10.02.99 №32-ФЗ) свободная экономическая зона определяется как особый режим осуществления отдельных видов внешнеторговой деятельности, при этом дается ссылка на федеральный закон "О свободных ...

... важным является и реализация основных принципов деятельности СЭЗ, т.к. их наличие и соблюдение, в некоторой степени, свидетельствует о стабильности и перспективности функционирования СЭЗ. 2. Особенности создания и функционирования свободных экономических зон в странах Центральной и Восточной Европы 2.1. Практика организации и функционирования свободных экономических зон в странах ...

ложения соответствующей фирмы в стране. Примером реализации первого подхода являются свободные экономические зоны Китая, зона «Манаус» (Бразилия), многие экспортно-производственные зоны в развивающихся странах. Результатом второго подхода являются «точечные» зоны, представленные отдельным предприятиям (оффшорные фирмы, магазины «дьюти фри»). Одной из простейших форм свободных экономических зон ...

... Таким образом, можно сделать вывод, что СЭЗ является одной из форм организационно-правовых форм организации производственно-хозяйственной и научно-исследовательской деятельности. 2. Обзор экономической деятельности резидентов свободных экономических зон На современном этапе в Республике Беларусь действует шесть свободных экономических зон, которые относятся к разряду комплексных зон: СЭЗ « ...

0 комментариев