Сохранение производства. Это обязательные инвестиции, необходимые для того, чтобы фирма могла продолжать свою деятельность

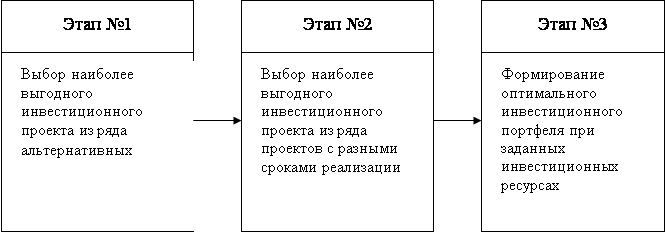

Количественные критерии, позволяющие оценить целесообразность реализации проекта

Сильно чувствителен к структуре потока платежей и не всегда позволяет однозначно оценить взаимоисключающие проекты

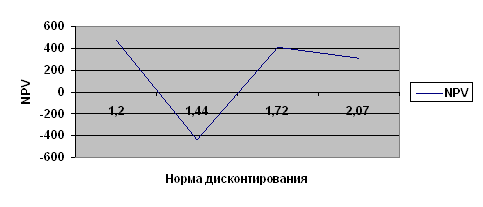

Þ MIRR = 13,8 %

Навигация

Сильно чувствителен к структуре потока платежей и не всегда позволяет однозначно оценить взаимоисключающие проекты

Анализ эффективности инвестиционных проектов

63287

знаков

9

таблиц

0

изображений

3. Сильно чувствителен к структуре потока платежей и не всегда позволяет однозначно оценить взаимоисключающие проекты.

При анализе условий применения IRR-метода в литературе выделяются два типа инвестиционных проектов: изолированно проводимые, или чистые инвестиции (pure investments), и смешанные (mixed investments).

Под чистыми инвестициями понимаются инвестиции, которые не требуют промежуточных капиталовложений, а полученные от реализации проекта средства направляются на амортизацию вложенного капитала и в доход. Нормальным признаком чистых инвестиций является характер динамики сальдо денежных потоков: до определенного момента времени только отрицательные сальдо (т.е. превышения расходов над доходами), а затем - только положительные сальдо (чистый доход), причем итоговое сальдо денежных потоков должно быть неотрицательным (т.е. проект должен быть номинально прибыльным).

Формальным признаком смешанных инвестиций является чередование положительных и отрицательных сальдо денежных потоков в ходе реализации проекта.

Однозначное определение показателя IRR становится невозможным, а применение IRR-метода для анализа смешанных инвестиций - нецелесообразным. Эффективность смешанных инвестиций рассчитывается при помощи применения NPV-метода или одного из специальных методов расчета эффективности. Поэтому, говоря далее об IRR-методе, будет иметься в виду анализ только чистых инвестиций.

Для определения эффективности инвестиционного проекта при помощи расчета внутренней нормы рентабельности используется сравнение полученного значения с базовой ставкой процента, характеризующей эффективность альтернативного использования финансовых средств. Проект считается эффективным, если выполняется следующее неравенство:

IRR > i, где i - некоторая базовая ставка процента.

Этот критерий также ориентирован в первую очередь на учет возможностей альтернативного вложения финансовых средств, поскольку он показывает не абсолютную эффективность проекта как таковую (для этого было бы достаточно неотрицательной ставки IRR), а относительную - по сравнению с операциями на финансовом рынке.

Показатель IRR может применяться также и для сравнения эффективности различных инвестиционных проектов между собой. Однако здесь простого сопоставления значений внутренней нормы рентабельности сравниваемых проектов может оказаться недостаточно. В частности, результаты, полученные при сравнении эффективности инвестиционных проектов при помощи NPV- и IRR-методов, могут привести к принципиально различным результатам. Это обусловлено следующими обстоятельствами: для достижения абсолютной сопоставимости проектов необходимо применение т.н. дополнительных инвестиций, позволяющих устранить различия в объеме инвестированного капитала и сроках реализации проектов. При использовании NPV-метода предполагается, что дополнительные инвестиции также дисконтируются по базовой ставке процента i, в то время как использование IRR-метода предполагает, что дополнительные инвестиции также обладают доходностью, равной внутренней норме рентабельности анализируемого проекта и которая заведомо выше, чем базовая ставка дисконта.

На практике сравнительный анализ инвестиционных проектов проводится в большинстве случаев при помощи простого сопоставления значений внутренних норм рентабельности. Несмотря на определенную теоретическую некорректность, такой подход позволяет устранить влияние субъективного выбора базовой ставки процента на результаты анализа. Действительно, основная цель использования инструментария дополнительных инвестиций заключается в попытке согласовать результаты сравнительного анализа при помощи применения NPV- и IRR-методов, точнее, привязать второе к первому, поскольку при таком подходе приоритет имеет чистый приведенный доход проекта. Кроме того, применение инструмента дополнительных инвестиций корректно только в случае сравнительного анализа альтернативных, или взаимоисключающих, проектов, что еще более сужает область его применения и делает совершенно непригодным для анализа инвестиционной программы.

В целом по сравнению с NPV-методом использование показателя внутренней нормы рентабельности связано с большими ограничениями.

Во-первых, для IRR-метода действительны все ограничения NPV-метода, т.е. необходимость изолированного рассмотрения инвестиционного проекта, необходимость прогнозирования денежных потоков на весь период реализации проекта и т.д.

Во-вторых, сфера применения IRR-метода ограничена только областью чистых инвестиций.

Модифицированная внутренняя норма доходности (Modified Internal Rate of Return – MIRR)

Основной недостаток, присущий IRR в отношении оценки проектов с неординарными денежными потоками, может быть преодолен с помощью аналога IRR, который приемлем для анализа любых проектов, - MIRR. Этот метод представляет собой более совершенную модификацию метода внутренней ставки рентабельности, расширяющую возможности последнего.

MIRR – это ставка в коэффициенте дисконтирования, уравновешивающая притоки и оттоки средств по проекту. Все денежные потоки доходов приводятся к будущей (конечной) стоимости по средневзвешенной цене капитала, складываются, сумма приводится к настоящей стоимости по ставке внутренней рентабельности; из настоящей стоимости доходов вычитается настоящая стоимость денежных затрат и исчисляется чистая настоящая стоимости проекта, которая сопоставляется с настоящей стоимостью затрат.

Метод дает более правильную оценку ставки реинвестирования и снимает проблему множественности ставки рентабельности.

Общая формула расчета имеет вид:

,

где: COFi – отток денежных средств в i-м периоде (по абсолютной величине);

CIFi – приток денежных средств в i-м периоде;

r - стоимость источника финансирования данного проекта;

n - продолжительность проекта.

Т.к. будущая (терминальная) стоимость сегодняшних поступлений:

,

где r – ставка, по которой реинвестируются денежные притоки от проекта по мере их поступления (или рыночная доходность, доступная инвестору).

Стоимость оттоков денежных средств:

То, ,

Откуда:

Пример

Пусть проект А имеет следующий денежный поток (млн руб): -10, -15, 7, 11, 8, 12.

Требуется рассчитать значение критерия MIRR, если стоимость источника финансирования данного проекта равна 12%.

1.

2.

0 1 2 3 4 5

-10 -15 7 11 8 12

r = 12% r = 12%

-13,4 9,0

r = 12%

-23,4 13,8

r = 12%

9,8

44,6

Схема расчета критерия MIRR.

Похожие работы

... средств. Завершая рассмотрение общей схемы кругооборота инвестиций в основной капитал, следует отметить, что она в принципе остается одинаковой для конкретного объекта (эффективного инвестиционного проекта), их совокупности, отрасли, национальной экономики в целом, а также таких естественных монополий. Возмещение основного капитала должно совершаться в условиях постоянного азвития научно- ...

... (6) r- обычная ставка доходности; i-ставка доходности в условиях инфляции; j-показатель инфляции На данный момент в Российской Федерации уровень инфляции достиг 10%. 4 Анализ эффективности инвестиционных проектов в условиях риска В финансовом анализе инвестиций неизбежно сталкиваются с неопределённостью показателей затрат и отдачи. В связи с этим возникает проблема измерения риска и его ...

... . Работа имеет три раздела: В первой главе характеризируются и рассматриваются основные принципы анализа капиталовложений. Вторая глава представляет собой анализ эффективности инвестиционных проектов. Третья глава состоит из рассмотрения проблем оптимизации капиталовложений. РАЗДЕЛ 1. ОСНОВНЫЕ ПРИНЦИПЫ АНАЛИЗА ИНВЕСТИЦИОННЫХ ПРОЕКТОВ 1.1. Характеристика видов инвестиционных проектов ...

... . Далее необходимо разработать рекомендации по снижению инвестиционных рисков при реализации рассматриваемого проекта. 3. Разработка мероприятий по эффективному управлению инвестиционными рисками в ООО «Суворовская птицефабрика» 3.1 Расчёт экономической эффективности инвестиционного проекта с целью минимизации рисков в ООО «Суворовская птицефабрика» С целью минимизации рисков при ...

0 комментариев