Навигация

10. ФІНАНСОВИЙ ПЛАН

10.1. Розрахунок собівартості одиниці продукції

Собівартість продукції - це виражені в грошовій формі поточні витрати підприємства на виробництво і реалізацію продукції

Собівартість продукції - показник, що характеризує результати виробничо-господарської діяльності підприємства, використання матеріальних і трудових ресурсів.

Є декілька методів розрахунку собівартості:

- Перший метод заснований на питомій вартості одиниці маси нової техніки:

S=Sa*Mн*kн;

S – питома собівартість одиниці маси, аналогічної техніки;

Mн – маса нової техніки;

kн – коефіцієнт, який враховує конструктивні та технологічні особливості нової техніки. Приймаємо: 1 – 2.

- Другий метод – зведення до базового вузла, застосовується коли є можливість розрахувати собівартість одного з провідних вузлів конструкції:

S = ;

Sв – собывартысть провыдного вузла виробу;

П – питома вага провідного вузла в собівартості.

- Третій метод – питомої ваги, застосовують коли є можливість розрахувати статті витрат і встановити питому вагу цієї статті в собівартості;

- Четвертий метод –параметричний, застосовують тоді, коли можна виявити залежність між собівартістю виробу та значенням одного або декількох її основних параметрів, або описати цю залежність відповідною формулою:

S = f(x1,x2,x3…xn);

xn – технічні параметри нової техніки;

f – функція залежності собівартості від технічних параметрів.

- П’ятий метод – бальний, графоаналітичний.

Так як відомі дані по всіх статтях калькуляції, то розрахунок будемо робити методом калькулювання статей витрат. До статей відносяться:

- витрати на сировину і матеріали;

- витрати на комплектуючі;

- транспортні витрати;

- основна заробітна плата;

- додаткова заробітна плата;

- відрахування;

- цехові і заводські витрати витрати;

- невиробничі витрати.

Дані статті витрат обчислюються по приведених нижче формулах.[7]

Розцінки матеріалів (м), що використовується для виготовлення одиниці продукції подані у таблиці 10.1.

Таблиця 10.1. Розрахунок вартості основних матеріалів виготовлення валінкового взуття

| Назва сировини, матеріалів | Одиниці виміру | Ціна грвн | Процентне відношення | 32 | 31 | 30 | 29 | 28 | |||||

| Вага | Вартість | Вага | Вартість | Вага | Вартість | Вага | Вартість | Вага | Вартість | ||||

| Шерсть українська с/с, нормальна | кг | 7.8 | 30 | 0.89 | 6.942 | 0.839 | 6.544 | 0.788 | 6.146 | 0.736 | 5.741 | 0.684 | 5.335 |

| Шерсть укр. гребінна, 2-га грубість | кг | 7.8 | 17 | 0.505 | 3.939 | 0.476 | 3.713 | 0.446 | 3.479 | 0.417 | 3.253 | 0.388 | 3.026 |

| Шерсть овеча, груба, ГОСТ 7737-79 | кг | 4.0 | 11 | 0.327 | 1.308 | 0.307 | 1.228 | 0.289 | 1.156 | 0.27 | 1.080 | 0.251 | 1.004 |

| Шерсть корови, 2-й сорт ОСТ 17.103.80 | кг | 0.9 | 17 | 0.505 | 0.455 | 0.476 | 0.428 | 0.446 | 0.401 | 0.417 | 0.375 | 0.388 | 0.349 |

| Відходи свого виробництва ОСТ 17.103.80 | кг | - | 12 | 0.356 | - | 0.336 | - | 0.315 | - | 0.294 | - | 0.273 | - |

| Шерсть відновлена | кг | 2.0 | 13 | 0.386 | 0.772 | 0.363 | 0.726 | 0.341 | 0.682 | 0.319 | 0.638 | 0.297 | 0.594 |

| Всього | 100 | 2.969 | 13.416 | 2.797 | 12.639 | 2.625 | 11.864 | 2.453 | 11.087 | 2.281 | 10.308 | ||

Розцінки допоміжних матеріалів та комплектуючих (к), що застосовуються для виготовлення одиниці продукції подані у таблиці 10.2.

Таблиця 10. 2. Розрахунок допоміжних матеріалів для виготовлення валінкового взуття| Назва сировини, матеріалів | Одиниця виміру | Діюча ціна за одиницю | Чоловічі | |

| Кількість | Ціна | |||

| Барвник кислотний, чорний | кг | 5.25 | 0.194 | 1.02 |

| Мило господарське | кг | 1.25 | 0.007 | 0.01 |

| Масло солярне | кг | 0.68 | 0.143 | 0.09 |

| Полотно лляне | м | 7.5 | 0.037 | 0.28 |

| Мішковина | м | 3.13 | 0.122 | 0.38 |

| Діагональ тканина | м | 9 | 0.011 | 0.1 |

| Веліло цинкове | кг | 4.25 | 0.001 | 0.01 |

| Сикатив | кг | 0.46 | 0.001 | 0.01 |

| Нитки лляні | котушка | 25 | 0.001 | 0.03 |

| Полотно транспортне | м | 9.5 | 0.019 | 0.18 |

| Наждачна бум ага | м2 | 6.75 | 0.023 | 0.16 |

| Сірчана кислота | кг | 1 | 0.268 | 0.27 |

| Сода кальцинована | кг | 0.25 | 0.006 | 0.01 |

| Всього | 2.55 | |||

Розрахуємо транспортні витрати відповідно для кожного розміру валянок:

. (10.1)

(грн);

(грн);

(грн);

(грн);

(грн).

Основна заробітна плата:

. (10.2)

Додаткова заробітна плата:

. (10.3)

(грн)

Різноманітні відрахування:

. (10.4)

Цехові і заводські витрати:

. (10.5)

Виробнича собівартість кожної пари валянок:

. (10.6)

(грн);

(грн);

(грн);

(грн);

(грн).

Невиробничі витрати:

. (10.7)

(грн);

(грн);

(грн);

(грн);

(грн).

Повна собівартість:

. (10.8)

(грн);

(грн);

(грн);

(грн);

(грн).

Обчислення зроблені по формулах (10.1)-(10.8) зведені в таблицю 10.1.

Таблиця 10.1. Калькуляція собівартості

| №п/п | Найменування | Ціна за одиницю, грн. | ||||

| 32

| 31 | 30 | 29 | 28 | ||

| 1 | Матеріали | 13,416 | 12,639 | 11,864 | 11,087 | 10,308 |

| 2 | Комплектуючі | 2.55 | ||||

| 3 | Транспортні витрати | 1,276 | 1,215 | 1,153 | 1,09 | 1,028 |

| 4 | Основна зарплата | 0,31792 | ||||

| 5 | Додаткова зарплата | 0,031792 | ||||

| 6 | Відрахування | 0,3497 | ||||

| 7 | Цехові і заводські витрати | 1,113 | ||||

| 8 | Виробнича собівартість | 19,05 | 18,22 | 17,38 | 16,54 | 15,7 |

| 9 | Невиробничі витрати | 1,52 | 1,42 | 1,39 | 1,32 | 1,26 |

| 10 | Повна собівартість | 20,57 | 19,64 | 18,77 | 17,86 | 16,96 |

Собівартість визначає мінімальну ціну, по якій виробник може реалізувати свою продукцію лише відшкодувавши при цьому свої витрати. Необхідно встановити таку ціну, щоб продавши визначену кількість товару, окупити витрати. Так як поставлена ціль одержання прибутку, то в ціну включається визначений відсоток прибутку, котрий виробник хоче одержати.

У даному випадку приймемо рентабельність нашого виробництва () рівну 40%, ціна товару () буде розраховуватись по формулі:

, (10.9)

;

;

;

;

.

Ціна продажу () товару з урахуванням податку з додаткової вартості (ПДВ = 20 %) складе:

, (10.10)

;

;

;

;

.

Приймаємо ціну для реалізації рівну: Цреаліз=40(грн). [6]

Похожие работы

... 1. В першому розділі роботи розглянуті теоретичні питання: - сутності бізнес-планування на підприємстві; - основного інструментарію економічного обґрунтування ефективності бізнес –плану підприємства 2. У другому розділі роботи: проаналізована робота ТОВ «ДКБ «РОТЕКС» на внутрішньому ринку упаковки, досліджений його внутрішній потенціал; проаналізовані з застосуванням експертних методів цінові ...

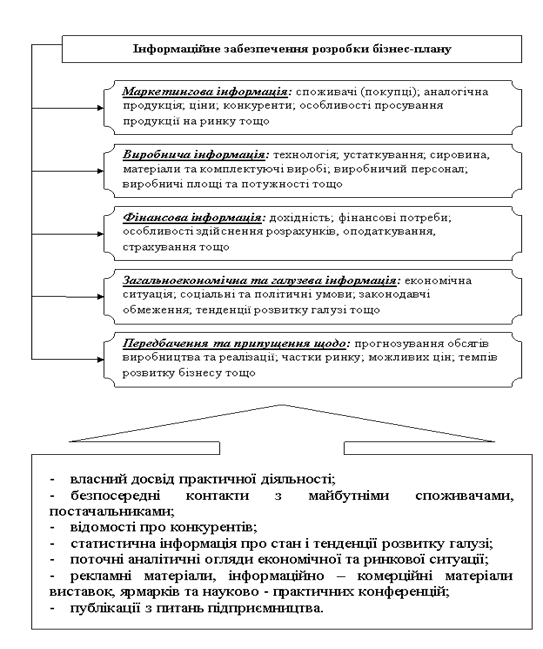

... і чинники, які впливають на процес реалізації проекту, загальноекономічну ситуацію в державі, соціальні та політичні умови реалізації проекту, законодавчі обмеження, тенденції розвитку галузі тощо. Основними джерелами інформації для розробки бізнес – плану можуть бути (рис. 1.2): · власний досвід практичної діяльності; · безпосередні контакти з майбутніми споживачами, ...

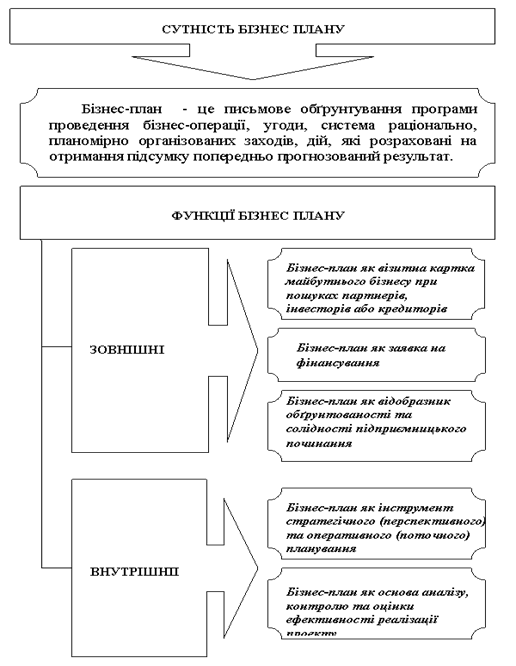

... , детально описує схему функціонування; 3. розкриває принципи та методи керівництва підприємством; 4. містить програму управління фінансами без якої неможливо проводити справу та забезпечувати ефективність її виконання; 5. показує перспективи розвитку підприємства інвесторам та кредиторам; Наказом Міністерства економіки України, за номером №277 від 25,12,2000 року було затверджено Положення про ...

... ілі та у наступних розділах, роблячи прогноз або оцінюючи існуючу ситуацію, ви будете користуватись тією або іншою інформацією. Джерела інформації, якими ви користувалися, повинні бути відображені в бізнес-плані (як в тім сама інформація), щоб інвестор міг оцінити глибину і повноту проведених досліджень і відповідно продуманість вашого проекту. Характеристика ринків збуту продукції, що виробляє ...

0 комментариев