Навигация

Розрахунок очікуваного річного кошторису витрат на виробництво

60390

знаков

12

таблиц

0

изображений

10.2. Розрахунок очікуваного річного кошторису витрат на виробництво

Бізнес-план включає оцінку ефективності підприємницької діяльності шляхом співставлення розміру затрат на виробництво продукції з результатами її реалізації.

Результативним показником ефективності є валовий прибуток, що визначається для кожного товару окремо. Валовий прибуток розраховується як різниця між ціною продажу і сумою змінних витрат. Таким чином визначається стабільність надходження прибутку та тенденції його зміни. Для обусловлювання цієї тенденції потрібно розрахувати перемінні і постійні затрати, а також питому вагу статей калькуляції в собівартості продукції. Для цього необхідно встановити критеріальні значення статей, надати їм на визначений період часу еталонний характер і шляхом співставлення з ними реальних затрат зробити висновки про рентабельність підприємства. Величина цих затрат знаходиться в прямій залежності від об’єму продаж. Виходячи з цього необхідно розрахувати оптимальну величину об’єму продаж, нижче і вище якої підприємству буде не вигідно випускати продукцію. Такий розрахунок дозволить зробити висновок про зону беззбиткової діяльності підприємства і про гарантію ефективної роботи, захищеної від банкрутства підприємства.

Банкрутство означає фінансову неспроможність підприємства через порушення відповідності між розміром затрат на виробництво продукції і сумою виручки від її реалізації. Багаторазове повторення перевищення затрат над виручкою приводить до збиткової роботи і, до необхідності ліквідації підприємства.

Щоб уникнути банкрутства, потрібно знати, що буде вигідним, а що не вигідним для підприємства.

Не вигідно:

- Виробляти продукцію в умовах жорсткої конкуренції, не знаючи можливостей конкурентів;

- Імпортувати товари, так як мито та податки “з’їдять” весь прибуток;

- Експортувати продукцію, так як курс долара часто робить експорт збитковим;

- Інвестувати, якщо дуже великий ризик повернення і не аналізувалися позитивні результати;

- Приватизовувати – зростання цін на сировину, матеріали і обладнання може призвести до банкрутства;

- Зберігати гроші в банку, так як інфляція обезцінює вклади;

- Створювати спільні підприємства в країнах з нестабільною політичною структурою, де не має майнових гарантій для нормальної роботи і т. д.

При обчисленні собівартості продукції важливе значення має визначення складу витрат, що включаються до неї. Як відомо, витрати підприємства повертаються за рахунок двох власних джерел: собівартості і прибутку. Тому питання про склад витрат, що включаються в собівартість, є питанням їхнього поділу між визначеними джерелами повернення. Загальний принцип цього поділу полягає в тому, що через собівартість повинні повернуться витрати підприємства, що забезпечують просте відображення всіх чинників виробництва: предметів, знарядь праці, робочої сили і природних ресурсів.[1]

Відповідно до вище сказаного необхідно розрахувати кошторис витрат на виробництво, що включає наступні витрати.

Матеріальні:

Зм = (М+К+Тр.вит) * Nрiч + Q

- матеріали () - дорівнюють ціні матеріалів, що використовуються для виготовлення одиниці продукції;

- комплектуючі () - дорівнюють ціні комплектуючих, що застосовуються для виготовлення одиниці продукції.

- транспортні витрати:

, (10.11)

- паливо й енергія () рівні загальним витратам палива й енергії, що використовуються при створенні і реалізації продукції;

Витрати на оплату праці () - грошова маса призначена для виплати заробітної плати робочим і додатковою заробітною платою;

Відрахування () - відрахування в пенсійний фонд, фонд постраждалим від ЧАЕС, фонд зайнятості, на страхування і т.д. :

, (10.12)

Амортизація:

- приміщення - грошові витрати по поверненню собівартості або оренди робітників і складських помешкань;

, (10.13)

- обладнання - витрати на купівлю промислового устаткування, необхідного в процесі виробництві;

, (10.14)

а) примiщення (при нормi амортизацii 5 %):

Апр = 200000 * 0.05 = 10000 (грн)

б) станки та установки (норма амортизацii 30 %):

Аоб. = 20000 * 0.3 = 6000 (грн)

в) iнструмент :

Аiнс = 5000 * 0.4 = 2000 (грн)

г) транспорт :

Атр = 35000*0.2= 7000 (грн)

Загальна сума по амортизацii : А = 25000 (грн.)

- Інші витрати - витрати, що породжуються явищами нерозривно пов'язаними з виробничою або невиробничою сферою виробництва, але в однаковій мірі впливають на собівартість продукції. Даний кошторис приведений у таблиці 10.2.[6]

Таблиця .10.2. Кошторис витрат на виробництво.

| №п/п | Найменування | Ціна, грв. |

| 1 | Матеріальні а) матеріали б) комплектуючі в) транспортні витрати г) паливо і энеpгия Разом: | 11,88 2,55 1,1524 0,529 1700000 |

| 2 | Витрати на оплату праці | 54782,8 |

| 3 | Відрахування | 22578,105 |

| 4 | Амортизація | 25000 |

| 5 | Інші витрати | 10000 |

| 6 | Разом: | 1711236 |

10.3. Аналіз показників господарської діяльності

Для того, щоб зробити висновки про діяльність підприємства необхідно ввести показник, який би прямолінійно відображав результати цієї діяльності. Таким показником у господарській діяльності є рентабельність.

Рентабельність - це відносний показник ефективності роботи підприємства. У загальній формі він обчислюється як відношення прибутку до витрат.

При обчисленні рентабельності необхідно враховувати наступні пункти:

1. Ємність ринку () - кількість даної продукції, що може бути реалізована на ринку;

2. Відсоток охоплення ринку - частка нашої продукції на ринку;

3. Виробнича програма - кількість продукції, що ми збираємося виробляти;

4. Відпускна ціна () - ціна одиниці товару з урахуванням ПДВ;

5. Собівартість () - собівартість одиниці продукції;

6. Виторг від реалізації:

, (10.15)

(грн);

7. Витрати на виробництво:

, (10.16)

(грн);

8. Витрати на маркетинг () - витрати, що необхідно зробити для рекламування, просування товару на ринок для забезпечення надалі більшої кількості реалізації.

Мар = 2000(грн);

9. Загальні витрати - витрати на маркетинг і виробництво:

, (10.17)

(грн);

10. Податок із додаткової вартості (ПДВ):

, (10.18)

(грн);

11. Прибуток підприємства обчислюється по формулі:

, (10.19)

(грн);

12. Податок із прибутку - податок держави на отриману підприємством прибуток:

, (10.20)

(грн);

13. Прибуток у розпорядженні - "чистий" прибуток підприємства:

, (10.21)

(грн);

14. Рентабельність:

, (10.22)

Обчислення, зроблені по формулах (10.15)-(10.22) зведені в таблицю 9.3.[5],[6]

Таблиця 10.3.Основні показники господарської діяльності

| №п/п | Найменування | Значення | од. вим. |

| 1 | Ємність ринку | 100000 | шт |

| 2 | Відсоток охоплення ринку | 100 | % |

| 3 | Виробнича програма | 100000 | шт |

| 4 | Відпускна ціна | 40 | грв |

| 5 | Собівартість | 18,76 | грв |

| 6 | Виторг від реалізації | 4000000 | грв |

| 7 | Витрати на виробництво | 1876000 | грв |

| 8 | Витрати на маркетинг | 2000 | грв |

| 9 | Загальні витрати | 1878000 | грв |

| 10 | ПДВ | 666800 | грв |

| 11 | Прибуток підприємства | 1455200 | грв |

| 12 | Податок із прибутку | 436560 | грв |

| 13 | Прибуток у розпорядженні | 1018640 | грв |

| 14 | Рентабельність | 54 |

Як ми бачимо у наше підприємство є рентабельним.

10.4. Прибуток і збитки

Спочатку підприємство вкладає гроші в реалізацію виробничої програми, потім ці гроші будуть повертатися при реалізації товару. При досягненні в реалізації товару деякої цифри, названої точкою беззбитковості, підприємству повертаються всі гроші вкладені у виробничу програму і подальша реалізація буде приносити прибуток.

Точку беззбитковості ми вже знаходили коли розраховували беззбитковість підприємства. Ця критична точка у нас рівна 31476 штук. Тобто якщо підприємство за рік випускатиме менше продукції то воно буде збитковим і навпаки.

Похожие работы

... 1. В першому розділі роботи розглянуті теоретичні питання: - сутності бізнес-планування на підприємстві; - основного інструментарію економічного обґрунтування ефективності бізнес –плану підприємства 2. У другому розділі роботи: проаналізована робота ТОВ «ДКБ «РОТЕКС» на внутрішньому ринку упаковки, досліджений його внутрішній потенціал; проаналізовані з застосуванням експертних методів цінові ...

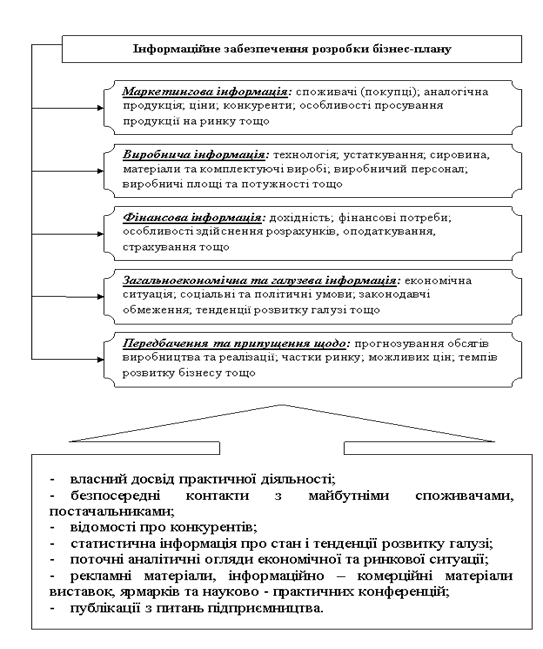

... і чинники, які впливають на процес реалізації проекту, загальноекономічну ситуацію в державі, соціальні та політичні умови реалізації проекту, законодавчі обмеження, тенденції розвитку галузі тощо. Основними джерелами інформації для розробки бізнес – плану можуть бути (рис. 1.2): · власний досвід практичної діяльності; · безпосередні контакти з майбутніми споживачами, ...

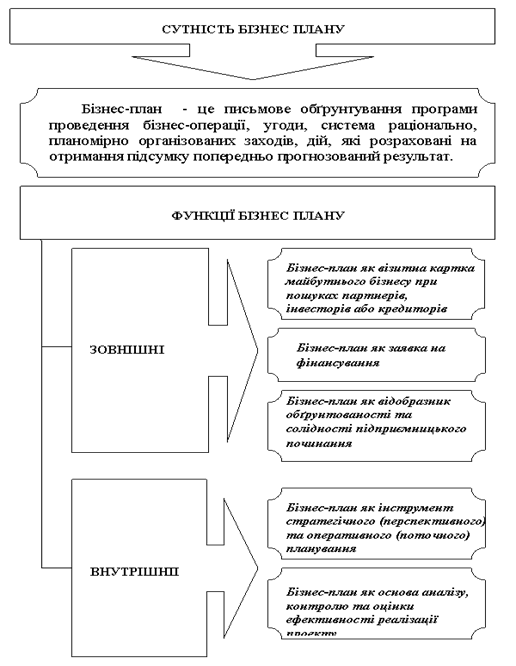

... , детально описує схему функціонування; 3. розкриває принципи та методи керівництва підприємством; 4. містить програму управління фінансами без якої неможливо проводити справу та забезпечувати ефективність її виконання; 5. показує перспективи розвитку підприємства інвесторам та кредиторам; Наказом Міністерства економіки України, за номером №277 від 25,12,2000 року було затверджено Положення про ...

... ілі та у наступних розділах, роблячи прогноз або оцінюючи існуючу ситуацію, ви будете користуватись тією або іншою інформацією. Джерела інформації, якими ви користувалися, повинні бути відображені в бізнес-плані (як в тім сама інформація), щоб інвестор міг оцінити глибину і повноту проведених досліджень і відповідно продуманість вашого проекту. Характеристика ринків збуту продукції, що виробляє ...

0 комментариев