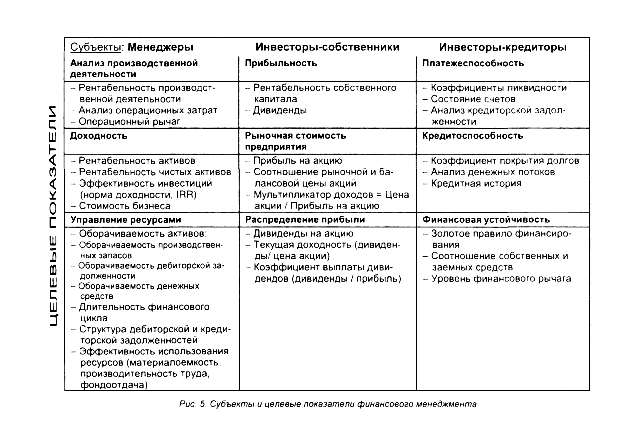

Терминология и базовые понятия финансового менеджмента. Базовые концепции финансового менеджмента

Основные этапы развития финансового менеджмента

Американская концепция расчета финансового левериджа

Оценка совокупного риска, связанного с предприятием

Собственный капитал

Понятие дивидендной политики и основные теории

Постоянный капитал (системная часть оборотного капитала);

Управление дебиторской задолженностью

Навигация

Основные этапы развития финансового менеджмента

Курс лекций по финансовому менеджменту

62021

знак

5

таблиц

0

изображений

1. Основные этапы развития финансового менеджмента.

В настоящее время западными специалистами выделяются пять подходов в становлении и развитии финансового менеджмента .

Первый подход связан с деятельностью «школы эмпирических прагматиков».(50е года) Ее представители - профессиональные аналитики, которые, работая в области анализа кредитоспособности компаний, пытались обосновать набор относительных показателей, пригодных для такого анализа. Они впервые попытались показать многообразие аналитических коэффициентов, которые могут быть рассчитаны по данным бухгалтерской отчетности и являются полезными для принятия управленческих решений.

Второй подход обусловлен деятельностью школы «статистического финансового анализа».(60е года) Основная идея в том, что аналитические коэффициенты, рассчитанные по данным бухгалтерской отчетности, полезны лишь в том случае, если существуют критерии, с пороговыми значениями которых эти коэффициенты можно сравнивать.

Третий подход ассоциируется с деятельностью школы «мультивариантных аналитиков» (70е года). Представители этой школы исходят из идеи построения концептуальных основ, базирующихся на существование несомненной связи частных коэффициентов, характеризующих финансовое состояние и эффективность текущей деятельности.

Четвертый подход связан с появлением «школы аналитиков, занятых прогнозированием банкротства компаний».(30е года) Представители этой школы делают в анализе упор на финансовую устойчивость компании, предпочитая перспективный анализ ретроспективному.

Пятый подход представляет собой самое новое направление (развивается с60хгодов) – школа «участников фондового рынка». Ценность отчетности состоит в возможности ее использования для прогнозирования уровня эффективности инвестирования в ценные бумаги. Ключевое отличие этого направления состоит в его излишней теоритеризованности , не случайно оно развивается главным образом учеными и пока не получило признания в практике.

Тема: Финансовая деятельность и финансовый механизм предприятия.

1. Понятие финансовой деятельности и финансового механизма предприятия.

2. Внешняя правовая и налоговая среда. Информационное обеспечение финансового механизма.

3. Сферы финансового менеджмента.

1. Понятие финансовой деятельности и финансового механизма предприятия.

Финансовая деятельность предприятия связана с формированием, распределением и использованием финансовых ресурсов, финансовыми и денежными отношениями, возникающими во внутренней и внешней среде предприятия. Финансовая деятельность включает следующие виды:

1. отношения, связанные с формированием уставного капитала и его распределением между собственниками;

2. отношения, связанные с авансированием уставного капитала во внеоборотные и оборотные активы;

3. деятельность, связанная с формированием валовых доходов предприятия и их распределением в целях покрытия воспроизводственных затрат, то есть обеспечением финансовыми ресурсами воспроизводственного процесса;

4. деятельность, связанная с выполнением обязательств перед бюджетной системой;

5. деятельность, связанная с выполнением обязательств перед собственниками предприятия по выплате им доходов;

6. деятельность, связанная с реинвестированием прибыли в целях приращения активов;

7. деятельность, связанная с формированием различных резервово предприятия;

8. отношения, связанные с формированием фондов стимулирования и социальной защиты работников;

9. деятельность, связанная с размещением свободных финансовых ресурсов предприятия и привлечением дополнительных финансовых ресурсов на финансовом рынке;

10. деятельность, связанная с перераспределением финансовых ресурсов внутриотраслевого или межотраслевого характера в случае вхождения предприятия в различные ассоциации, концерны, синдикаты, холдинги, финансово-промышленные группы;

11. деятельность, связанная с получением субсидий и субвенций из бюджетов разных уровней.

Финансовый механизм предприятия представляет собой совокупность финансовых методов, рычагов, инструментов, а также правового, нормативного и информационного обеспечения, возникающих во внутренней и внешней среде предприятия.

Финансовая деятельность предприятия реализуется посредством финансового механизма.

1. Внешняя правовая и налоговая среда. Информационное обеспечение финансового механизма.

Правовая среда:

- основные законодательные акты, регулирующие предпринимательскую деятельность: ГК, законы «Об акционерных обществах», «О кооперативах», «О банках и банковской деятельности»;

- законодательные акты, связанные с налоговым регулированием;

- законодательные акты по охране окружающей среды, безопасности жизнедеятельности и охране труда;

- законодательные акты, касающиеся социального страхования и обеспечения;

- законодательные акты, связанные с внешнеэкономической деятельностью предприятий;

- законодательные акты, регулирующие безналичные и наличные расчеты предприятия.

Налоговая среда: виды основных налогов, уплачиваемых предприятием.

Информационная среда включает:

1. информация внешнего характера:

- информация, формируемая на финансовых рынках;

- информация налогового характера;

- информация о стоимости ресурсов на различных рынках;

- информация о конкурентах;

- информационное обеспечение о внешнеэкономической деятельности предприятия

2. информация внутреннего характера:

- финансовая отчетность;

- статистическая отчетность;

- внутренняя отчетность;

- данные первичного бухгалтерского учета.

1. Сферы финансового менеджмента.

Сферы финансового менеджмента:

1. Финансовый анализ и планирование, а также финансовое прогнозирование:

- оценка и анализ активов и источников их формирования;

- оценка величины и состава ресурсов, необходимых для поддержания экономического потенциала компании и расширения ее деятельности;

- оценка источников дополнительного финансирования;

- формирование системы контроля за составлением и эффективным использованием финансовых ресурсов.

2. Обеспечение предприятия финансовыми ресурсами:

- оценка объема требуемых финансовых ресурсов;

- выбор форм их получения;

- оценка степени доступности и времени получения этих ресурсов;

- оценка стоимости обладания данным видом ресурсов (%, дисконт и др.);

- оценка риска, ассоциируемого с данным источником финансирования.

3. Распределение и использование финансовых ресурсов:

- анализ и оценка долгосрочных и краткосрочных решений инвестиционного характера;

- оптимальность времени трансформирования финансовых ресурсов в другие виды ресурсов (материальные, трудовые, денежные);

- целесообразность и эффективность вложений в ОФ, НМА и формирование их рациональной структуры;

- оптимальное использование оборотных средств;

- обеспечение эффективности финансовых вложений.

Тема: Методологические основы принятия финансовых решений

1. Понятие левериджа и его виды.

2. Финансовый леверидж и концепции его расчета.

3. Операционный леверидж и его эффект.

4. Оценка совокупного риска, связанного с предприятием.

5. Стоимость капитала и расчет средневзвешенной стоимости капитала.

1. Понятие левериджа и его виды.

Леверидж в приложении к финансовой сфере трактуется как определенный фактор, небольшое изменение которого может привести существенному изменению результирующих показателей.

В финансовом менеджменте различают следующие виды левериджа:

- финансовый

- производственный (операционный)

- производственно-финансовый

Всякое предприятие является источником риска. При этом риск возникает на основе факторов производственного и финансового характера. Эти факторы формируют расходы предприятия. Расходы производственного и финансового характера не являются взаимозаменяемыми, однако, величиной и структурой затрат производственного и финансового характера можно управлять. Это управление происходит в условиях свободы выбора источников финансирования и источников формирования затрат производственного характера. В результате использования различных источников финансирования складывается определенное соотношение между собственными и заемным капиталом, а, так как заемный капитал является платным, и по нему образуются финансовые издержки, возникает необходимость измерения влияния этих издержек на конечный результат деятельности предприятия. Поэтому финансовый леверидж характеризует влияние структуры капитала на величину прибыли предприятия, а разные способы включения кредитных издержек в себестоимость оказывают влияние на уровень чистой прибыли и чистую рентабельность собственного капитала.

Итак, финансовый леверидж характеризует взаимосвязь между изменением чистой прибыли и изменением прибыли до выплаты % и налогов.

Производственный леверидж зависит от структуры издержек производства и, в частности, от соотношения условно-постоянных и условно-переменных затрат в структуре себестоимости. Поэтому производственный леверидж характеризует взаимосвязь структуры себестоимости, объема выпуска и продаж и прибыли. Производственный леверидж показывает изменение прибыли в зависимости от изменения объемов продаж.

Производственно-финансовый леверидж оценивает совокупное влияние производственного и финансового левериджа. Здесь происходит мультипликация рисков предприятия.

1. Финансовый леверидж и концепции его расчета.

В финансовом менеджменте существуют две концепции расчета и определения эффекта финансового левериджа. Эти концепции возникли в разных школах финансового менеджмента.

1. Западноевропейская концепция:

Эффект финансового левериджа трактуют как приращение к рентабельности собственного капитала, получаемое благодаря использованию заемного капитала. Рассмотрим следующий пример:

| Показатели | Предприятие 1 | Предприятие 2 | Предприятие 3 |

| 1. Активы, тыс. руб. 2. Пассивы, тыс. руб., в т ч. - СК - ЗК 3. Прибыль до выплаты % и налогов 4. Экономическая рентабельность активов ЭРА= (БП+%)/Аср.*100 5. Издержки по выплате % (25%) 6. Чистая прибыль, тыс. руб. ЧП=(БП-S%)*(1-н) 7. Чистая рентабельность СК ЧРСК=ЧП/СКср*100 | 1000 1000 1000 - 400 40% - 400(1-0,3)=280 280/1000*100==28% | 1000 1000 700 300 400 40% 75 (400-75)*(1-0,3)=227,5 227,5/700*100==32,5% | 1000 1000 300 700 400 40% 175 (400-175)*(1-0,3)=157,5 157,5/300*100==52,5% |

Вывод: предприятие 2 и 3 используют СК более эффективно; об этом свидетельствует показатель ЧРСК, а ЗК используют с большей отдачей, чем цена его привлечения. Такую стратегию привлечения ЗК называют стратегией спекуляции капитала.

Показатель прибыли до выплаты % и налогов является базовым показателем финансового менеджмента, который характеризует создаваемый предприятием доход на привлеченный капитал. Иначе он называется нетто-результат эксплуатации инвестиций (НРЭИ).

НРЭИ=БП-S%

Рассмотрим влияние финансового левериджа на ЧРСК для предприятия, использующего как ЗК, так и СК, и выведем формулу, отражающую влияние финансового левериджа на ЭРА.

(НРЭИ - S%)*(1-н)

ЧРСК = ¾¾¾¾¾¾¾¾¾¾

СКср

ЭРА = НРЭИ/(СК+ЗК),

НРЭИ = ЭРА*(СКср+ЗКср),

ЭРА*(СКср+ЗКср)-Sкр. ЭРА*СКср+ЭРА*ЗКср- i *ЗК

ЧРСК = ¾¾¾¾¾¾¾¾¾ х (1-н) = ¾¾¾¾¾¾¾¾¾¾¾ х (1-н) =

СКср СКср

= ( ЭРА*1+ЭРА*(ЗКср/СКср)-i(ЗКср/СКср)) (1-н) = ЭРА*(1-н) + (ЗКср/СКср) * *(ЭРА-i)*(1-н)

Итак, эффект финансового левериджа по 1 концепции расчета определяется:

ЭФЛ = (ЗКср/СКср)*(ЭРА-i)*(1-н)

(ЭРА-i) – дифференциал

(ЗКср/СКср) – плечо рычага

Похожие работы

... организации высокоэффективного управления его финансами. Такое управление финансами отдельных хозяйствующих субъектов выделилось в странах с развитой рыночной экономикой в начале XX в. в специальную область знаний, которая получила название «Финансовый менеджмент». Именно финансовый менеджмент отвечает на вопросы: сколько требуется денежных средств, где их изыскать, как управлять ими рационально ...

... погашения краткосрочной задолженности снизилась. Оценивая рискованность вложений инвесторов в данное предприятие, была применена методика исчисления показателя вероятности банкротства Альтмана (Z). При анализе финансового состояния российских предприятий ориентироваться на западные нормативы показателя Альтмана не корректно. В связи с этим следует, прежде всего, обращать внимание на динамику ...

... необходимо рассчитать средний период погашения дебиторской задолженности; дебиторская задолженность разбивается на нормальную, просроченную и безнадежную. Управление денежными активами. С точки зрения финансового менеджмента управление денежными активами - управление платежеспособностью. Платежеспособность на предприятии обеспечивается следующим. Наличие средств на расчетном счету, в кассе, ...

Основные понятия. Ситуация – сочетание условий и обстоятельств, создающих определенную обстановку, в которой возникает проблема. Управленческая ситуация – характеристика сложившегося состояния организации (ее элементов), которая с точки зрения субъекта управления может быть либо удовлетворительным, либо неудовлетворительным. Проблема – определенное расхождение между существующим и желаемым ...

0 комментариев