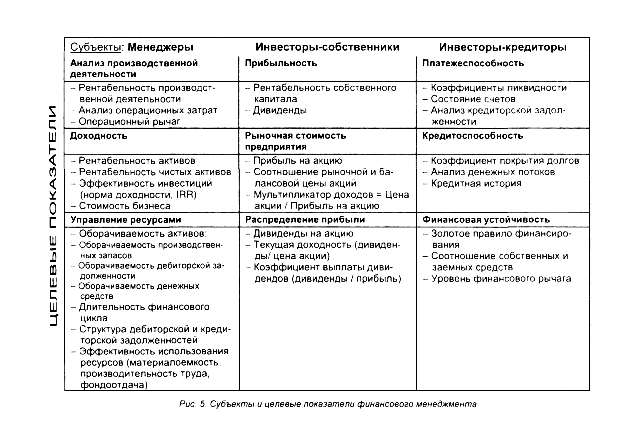

Терминология и базовые понятия финансового менеджмента. Базовые концепции финансового менеджмента

Основные этапы развития финансового менеджмента

Американская концепция расчета финансового левериджа

Оценка совокупного риска, связанного с предприятием

Собственный капитал

Понятие дивидендной политики и основные теории

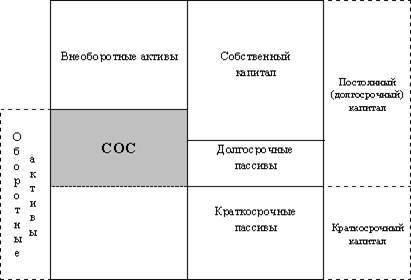

Постоянный капитал (системная часть оборотного капитала);

Управление дебиторской задолженностью

Навигация

Постоянный капитал (системная часть оборотного капитала);

Курс лекций по финансовому менеджменту

62021

знак

5

таблиц

0

изображений

1. постоянный капитал (системная часть оборотного капитала);

2. переменная часть оборотных активов (варьирующая часть).

В теории финансового менеджмента существуют 2 трактовки понятия системной части оборотного капитала. Согласно первой трактовки постоянный капитал – эта та часть денежных средств, дебиторской задолженности, производственных запасов, потребность в которых относительно постоянна в течении всего операционного цикла. Это может быть усредненная по временному параметру величина оборотных активов, находящихся в свободном ведении предприятия.

Согласно второй трактовки системная часть может быть определена как минимум оборотных активов, необходимый для осуществления текущей деятельности. Это означает, что предприятию необходим минимум денежных средств на расчетном счете, как некий аналог резервного капитала.

Варьирующая часть (переменная) возникает в связи с дополнительными потребностями предприятия и формируемыми активами.

Например: В пиковые моменты деятельности, связанные либо с форс-мажорными обстоятельствами либо со страхованием от таких обстоятельств или же с сезонностью производственной деятельностью.

Целевой установкой политики управления оборотными активами являются:

1. определение объема и структуры оборотных активов,

2. определение источников их покрытия,

3. определение соотношения между источниками покрытия, достаточного для обеспечения долгосрочной производственной и эффективной финансовой деятельности предприятия ,

4. поддержание оборотных средств в размере, оптимизирующем управление текущей деятельности и, в частности, поддержание определенного уровня ликвидности оборотных активов,

5. заключается в том, что оборотный капитал, с одной стороны должен быть достаточно доходным, а с другой стороны быстрооборачиваемым. Если достигается высокая рентабельность производства готовой продукции, то это означает, что мы достигаем высокой рентабельности продаж.

Основной целью управления оборотным капиталом является достижение компромисса между ликвидностью, доходностью и оборачиваемостью.

1. Управление денежными средствами и их эквивалентами

Управление денежными средствами включает:

1. расчет времени обращения денежных средств (финансовый цикл),

2. анализ денежного потока,

3. прогнозирование денежного потока,

4. определение оптимального уровня денежных средств на расчетном счете и в кассе.

В процессе управления денежными средствами учитываются три следующих фактора:

1) рутинность (денежные средства используются для выполнения текущих операции и, поскольку между входящими и исходящими денежными потоками всегда имеется временной лаг, то предприятию необходимо на расчетном счете держать свободный остаток денежных средств);

2) предосторожность (поскольку предприятие подвержено влиянию неопределенности в своей деятельности, то ему необходимы денежные средства для совершения непредвиденных платежей);

3) спекулятивность (денежные средства необходимы предприятию по спекулятивным соображениям, поскольку существует практически ненулевая вероятность того, что может представится возможность выгодного инвестирования).

Финансовый цикл = операционный цикл - время обращения кредиторской задолженности

Операционный цикл = время обращения запасов + время обращения дебиторской эадолженности

Для расчета оптимального расчета остатка денежных средств на расчетном счету используются модели, позволяющие оценить общий объем денежных средств и их эквивалентов, долю, которую следует держать на расчетном счете, долю, которую нужно держать в виде быстрореализуемых ценных бумаг, а также оценить моменты трансформации денежных средств и быстрореализуемых активов.

1) Модель Бемоля (Баумола).

В ней предполагается, что предприятие начинает работать, имея максимальный и целесообразный для него уровень денежных средств, а затем постепенно расходует их в течении некоторого периода. Как только запас денежных средств истощается, т.е. становится равным нулю или достигает уровня безопасности, то предприятие продает свои краткосрочные ценные бумаги и пополняет запас денежных средств до первоначальной суммы.

ост. ден.

ср. на р/с

t

Q = Ö (2*V*C) / r

где Q - сумма пополнения,

V - прогнозируемая потребность денежных средств в периоде ( месяц, квартал, год),

C - расходы на трансформацию денежных средств в ценные бумаги,

r - приемлемый доход для предприятия по краткосрочным финансовым вложениям.

ЗДСср. = Q / 2 ,

где ЗДСср. – средний запас денежных средств

k = V/Q ,

где k – количество сделок по конвертации

Общие расходы по реализации данной модели управления денежными средствами составляют величину

OP = ck + r*(Q/2),

где ck – прямые расходы

r*(Q/2) – упущенная выгода от хранения среднего запаса на расчетном счете

Эта модель приемлема только для предприятий, денежные доходы которых стабильны и прогнозируемы.

2) Модель Миллера – Орра

Логика модели следующая: остаток денежных средств на расчетном счете меняется хаотически до тех пор, пока не достигает некоего верхнего предела. Как только это происходит, предприятие начинает покупать ценные бумаги для того, чтобы вернуть запас денежных средств к некоторому нормальному состоянию, называемому точкой возврата.

Если запас денежных средств достигает нижнего предела, то в этом случае предприятие продает свои ценные бумаги и получает денежные средства, доведя их запас до нормального предела.

ост. ден.

ср. на р/с

верхний предел

точка возврата

нижний предел

t

Реализация этой модели на практике включает следующие этапы:

1. устанавливается минимальная величина денежных средств (Он), которую целесообразно иметь на расчетном счете, исходя из средней потребности денег для оплаты банковских счетов и других требований;

2. по статистическим данным определяется вариация поступления денежных средств на расчетные счета;

3. определяются расходы по хранению средств на расчетном счете (эта величина может быть принята на уровне ставки ежедневного дохода по краткосрочным ценным бумагам, обращающимся на рынке);

4. рассчитываются расходы по взаимной трансформации денежных средств и ценных бумаг;

5. рассчитывается размах вариации на расчетном счете по следующей формуле: 3

S = 3* Ö ( 3*Px*V) / (4*Pt)

S – размах вариации,

Px - расходы по хранению,

V - ежедневная вариация,

Pt - расходы по трансформации

6. рассчитывается верхняя граница денежных средств Ов, исходя из того, что при достижении этой границы или ее превышении, часть денежных средств необходимо будет конвертировать в ценные бумаги

Ов = Он + S

7. определение точки возврата, т.е. величины остатка денежных средств на расчетном счете, к которой необходимо вернуться в случае, если фактический остаток выходит на границы или за границы верхнего и нижнего предела.

Тв = Он +S/3

Эти модели позволяют формировать оптимальный остаток денежных средств на расчетном счете ( это ключевой показатель для расчета денежного потока).

Похожие работы

... организации высокоэффективного управления его финансами. Такое управление финансами отдельных хозяйствующих субъектов выделилось в странах с развитой рыночной экономикой в начале XX в. в специальную область знаний, которая получила название «Финансовый менеджмент». Именно финансовый менеджмент отвечает на вопросы: сколько требуется денежных средств, где их изыскать, как управлять ими рационально ...

... погашения краткосрочной задолженности снизилась. Оценивая рискованность вложений инвесторов в данное предприятие, была применена методика исчисления показателя вероятности банкротства Альтмана (Z). При анализе финансового состояния российских предприятий ориентироваться на западные нормативы показателя Альтмана не корректно. В связи с этим следует, прежде всего, обращать внимание на динамику ...

... необходимо рассчитать средний период погашения дебиторской задолженности; дебиторская задолженность разбивается на нормальную, просроченную и безнадежную. Управление денежными активами. С точки зрения финансового менеджмента управление денежными активами - управление платежеспособностью. Платежеспособность на предприятии обеспечивается следующим. Наличие средств на расчетном счету, в кассе, ...

Основные понятия. Ситуация – сочетание условий и обстоятельств, создающих определенную обстановку, в которой возникает проблема. Управленческая ситуация – характеристика сложившегося состояния организации (ее элементов), которая с точки зрения субъекта управления может быть либо удовлетворительным, либо неудовлетворительным. Проблема – определенное расхождение между существующим и желаемым ...

0 комментариев