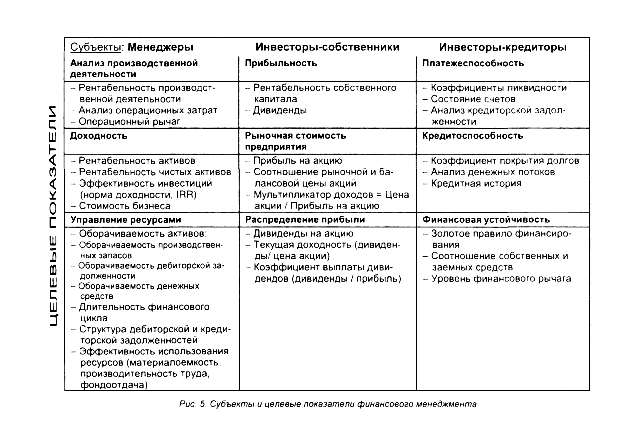

Терминология и базовые понятия финансового менеджмента. Базовые концепции финансового менеджмента

Основные этапы развития финансового менеджмента

Американская концепция расчета финансового левериджа

Оценка совокупного риска, связанного с предприятием

Собственный капитал

Понятие дивидендной политики и основные теории

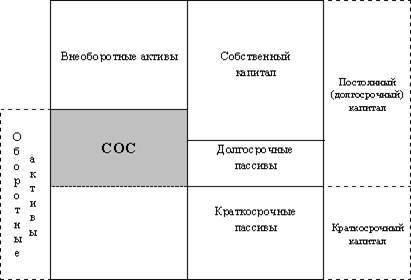

Постоянный капитал (системная часть оборотного капитала);

Управление дебиторской задолженностью

Навигация

Понятие дивидендной политики и основные теории

Курс лекций по финансовому менеджменту

62021

знак

5

таблиц

0

изображений

1. Понятие дивидендной политики и основные теории

Термин «дивидендная политика» в принципе связан с распределением прибыли в акционерных обществах. Однако рассматриваемые в данном случае принципы и методы распределения прибыли применимы не только к АО, но и к предприятиям любой организационно- правовой формы. В связи с этим в финансовом менеджменте используется широкая трактовка термина «дивидендная политика», под которой понимают механизм формирования доли прибыли, выплачиваемой собственнику в соответствии с долей его вклада в общую сумму собственного капитала предприятия.

Поскольку основной целью дивидендной политики является установление необходимой пропорциональности между текущим потреблением прибыли и будущим ее ростом, который обеспечит инвестиционное финансирование, то с помощью дивидендной политики можно максимизировать рыночную стоимость предприятия и обеспечить стратегическое развитие.

Исходя из цели дивидендной политики, под дивидендной политикой понимают составную часть общей финансовой политики предприятия, заключающейся в оптимизации пропорции между потребляемой и капитализируемой прибылью с целью максимизации рыночной стоимости предприятия.

Наиболее распространенными и востребованными теориями дивидендной политики являются:

2. Теория независимости дивидендов (авторы: Миллер и Модельянни). Теория утверждает, что избранная дивидендная политика не оказывает никакого влияния ни на рыночную стоимость предприятия, ни на благосостояние собственников в текущем и перспективном периодах. Так как эти показатели зависят от суммы формируемой прибыли, а не распределяемой. Поэтому дивидендная политика должна предусматривать прежде всего направление основной массы прибыли на финансирование наиболее эффективных инвестиционных проектов, а обыкновенным акционерам должны выплачиваться по остаточному принципу.

3. Теория предпочтительности дивидендов (авторы: Гордон и Линтнер). Теория утверждает, что каждая единица текущего дохода, выплаченного в форме дивидендов в настоящее время, стоит всегда дороже , т.к. она очищена от риска, чем доход, отложенный на будущее с присущем ему риском. Исходя из этой теории, максимизация дивидендов является более предпочтительной, чем капитализация прибыли. Противники этой теории утверждают, что доход, полученный в форме дивидендов в большинстве случаев реинвестируется в акции своей или аналогичных компаний, а это, в свою очередь, не позволяет использовать фактор риска как аргумент в пользу той или иной дивидендной политики.

4. Теория максимизации дивидендов или теория налоговых предпочтений. По этой теории эффективность политики определяется критерием минимизации налоговых выплат на капитализируемую прибыль и получаемых льгот, а также налоговых выплат по текущим и предстоящим дохода собственника. Налогообложение текущих доходов в виде дивидендных выплат будет всегда выше, чем у предстоящих за счет временной стоимости денег и налоговых льгот по капитализируемой прибыли. Поэтому следует обеспечить минимум дивидендных выплат и максимально капитализировать прибыль. Эта теория зависит от системы льгот в конкретной системе налогообложения, конкретной страны в конкретный момент времени.

5. Теория сигнализирования построена на том, что основные модели оценки текущей реальной рыночной стоимости акций, в качестве базового элемента используют размер выплачиваемых по акциям дивидендов. Поэтому рост уровня дивидендных выплат определяет возрастание реальной и котируемой рыночной стоимости акций. Это возрастание автоматическое;8 реализация таких же акций будет приносить акционерам дополнительный доход. Наряду с этим выплата высоких дивидендов сигнализирует о том, что компания находится на подъеме и ожидает существенный рост прибыли в предстоящем периоде. Эта теория неразрывно связана с высокой прозрачностью фондового рынка, на котором оперативно полученная информация оказывает существенное влияние на колебание рыночной стоимости акций.

6. Теория клиентуры (или теория соответствия дивидендной политики составу акционеров). По этой теории компания должна осуществлять дивидендную политику таким образом, чтобы удовлетворить ожидания большинства акционеров и их менталитет. Если большинство акционеров отдает предпочтение текущему дивиденду, то следует направить прибыль преимущественно на цели текущего потребления и, наоборот, если основной состав хочет капитализировать прибыль, то надо ее капитализировать. Та часть акционеров, которая будет не согласна с дивидендной политикой, реинвестирует свой капитал в акции других компаний. В результате состав клиентуры станет более однородным.

7. Типы дивидендной политики

Практическое использование различных теорий привело к разработке 3х основных подходов к формированию дивидендной политики:

8. консервативный,

9. умеренный (компромиссный),

10. агрессивный.

Они позволили сформировать 5 типов дивидендной политики.

Избранный тип характеризуется показателем – коэффициент дивидендных выплат: Кдв = div/ EPS, где

Div – дивиденды, выплаченные на 1 акцию,

EPS – ЧП в расчете на 1 акцию

Основные типы дивидендной политики

| Подход к формированию дивидендной политики | Типы дивидендной политики |

| 1. консервативный | 1.1 1.1 остаточная политика выплаты дивидендов, 1.2 1.2 политика стабильного размера дивидендных выплат |

| 2. компромиссный | 2. политика минимального стабильного размера дивидендных выплат с надбавкой в определенные периоды – политика «экстрадивидендов» |

| 3. агрессивный | 3.1 политика стабильного уровня дивидендных выплат по отношению к прибыли 3.2 политика постоянного возрастания размера дивидендных выплат |

размер

прибыли

и дивидендов прибыль

на 1 обык.

Акцию

3.1

3.2

приб.

3.1

2

2 1.1

1.2

1.2

1.1

1 2 3 4 5 годы

Завершающим этапом формирования дивидендной политики является выбор форм:

1. выплаты дивидендов наличными деньгами,

2. выплаты акциями. Она интересна для акционеров, ориентированных на рост капитала в предстоящем периоде,

3. автоматическое реинвестирование, т.е. право выбора получить наличные деньги или реинвестировать в дополнительные акции,

4. выкуп акции компании, т.е. на сумму дивидендного фонда фирма выкупает на рынке свободно обращающиеся акции.

1. Порядок выплаты дивидендов

Порядок выплаты дивидендов устанавливается обычно законодательными актами, в частности ГК РФ, ФЗ об АО.

Выплаты промежуточных дивидендов учитываются при выплате конечного годового дивиденда.

По российскому законодательству источниками средств для выплаты дивидендвявляются:1. прибыль за текущий год по обыкновенным акциям, 2. прибыль за отчетный год, специально формируемые фонды и резервы по привилегированным акциям.

В зарубежном законодательстве следующие источники: 1.нераспределенная прибыль прошлых лет, 2.эмиссионный доход, 3.нераспределенная прибыль текущего года.

Решение о выплате промежуточных дивидендов, размере дивидендов и решение о годовом дивиденде принимается Советом директоров общества. Это служит основанием для принятия решения Общего собрания. При этом размер годовых дивидендов не может быть больше рекомендованных Советом директоров и меньше выплаченных промежуточных дивидендов.

Общее собрание акционеров вправе принять решение о выплате дивидендов по акциям определенных категорий, а также по привилегированным акциям в неполном размере. Как правило, дивиденды выплачиваются наличными за вычетом подоходного налога.

В Европе, США наибольшее распространение получила практика выплаты дивидендов акциями.

Дата выплаты дивидендов определяется Уставом Общества и решением Общего собрания. Выплата не может начаться ранее 1 месяца после принятия решения.

Для каждой выплаты составляется список лиц. Наряду с календарными сроками выплаты дивидендов и ограничениями календарных сроков существуют и общие ограничения на выплату дивидендов: 1) связанные с финансовым состоянием эмитентов и 2) связанные с группами акций.

Ограничения, связанные с финансовым состоянием эмитентов. Общество не вправе выплачивать и принимать решение о выплате дивидендов, если

1. не произошла полная оплата всего УК,

2. до выкупа акций, по которым акционеры имеют право требовать выплаты,

3. на момент выплаты дивидендов общество отвечает признаком несостоятельности,

4. стоимость чистых активов общества меньше уставного капитала и резервного капитала.

Ограничения, связанные с группами акций.

Общество не вправе принимать решение о выплате дивидендов, если

не принято решение о выплате в полном размере дивидендов по привилегированным акциям, по котором размер дивидендов установлен в Уставе.

Тема: Управление оборотными активами1. Политика предприятия в области оборотного капитала

2. Управление денежными средствами и их эквивалентами

3. Управление дебиторской задолженностью

4. Управление запасами

5. Управление источниками финансирования оборотных активов и виды стратегий финансирования

1. Политика предприятия в области оборотного капитала

При формировании политики управления предприятием существует следующая классификация оборотных активов: 1) с точки зрения их участия в процессе производства и в сфере обращения, 2) с точки зрения их ликвидности и отражения в учете, 3) с точки зрения их отношения к изменениям объемов производства и случайных факторов, возникающих в процессе деятельности предприятия.

Рассмотрим классификацию №3. Оборотные активы подразделяются на:

Похожие работы

... организации высокоэффективного управления его финансами. Такое управление финансами отдельных хозяйствующих субъектов выделилось в странах с развитой рыночной экономикой в начале XX в. в специальную область знаний, которая получила название «Финансовый менеджмент». Именно финансовый менеджмент отвечает на вопросы: сколько требуется денежных средств, где их изыскать, как управлять ими рационально ...

... погашения краткосрочной задолженности снизилась. Оценивая рискованность вложений инвесторов в данное предприятие, была применена методика исчисления показателя вероятности банкротства Альтмана (Z). При анализе финансового состояния российских предприятий ориентироваться на западные нормативы показателя Альтмана не корректно. В связи с этим следует, прежде всего, обращать внимание на динамику ...

... необходимо рассчитать средний период погашения дебиторской задолженности; дебиторская задолженность разбивается на нормальную, просроченную и безнадежную. Управление денежными активами. С точки зрения финансового менеджмента управление денежными активами - управление платежеспособностью. Платежеспособность на предприятии обеспечивается следующим. Наличие средств на расчетном счету, в кассе, ...

Основные понятия. Ситуация – сочетание условий и обстоятельств, создающих определенную обстановку, в которой возникает проблема. Управленческая ситуация – характеристика сложившегося состояния организации (ее элементов), которая с точки зрения субъекта управления может быть либо удовлетворительным, либо неудовлетворительным. Проблема – определенное расхождение между существующим и желаемым ...

0 комментариев