Навигация

Способы оценки степени риска

50139

знаков

2

таблицы

0

изображений

1.2 Способы оценки степени риска

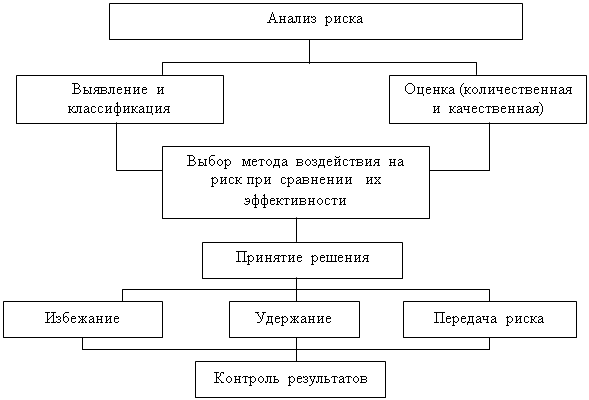

Оценка риска является важнейшей составляющей общей системы управления риском. Она представляет собой процесс определения количественным или качественным способом величины (степени) риска.

Можно выделить следующие способы оценки степени риска:

- оценка риска на основе финансового анализа;

- оценка риска на основе целесообразности затрат;

- оценка риска с помощью леммы Маркова и неравенства Чебышева;

Количественная оценка риска позволяет получить наиболее точные решения. Однако осуществление количественной оценки встречает и наибольшие трудности, связанные с тем, что для количественной оценки рисков нужна соответствующая исходная информация. В России рынок информационных услуг развит пока очень слабо и, зачастую, трудно получить фактические данные, которые надо собирать и обрабатывать.

Из-за этих трудностей, связанными с недостатком информации, времени, а иногда и с невозможностью проведения данного расчета из-за отсутствия необходимых данных, относительная оценка риска на основе анализа финансового состояния предприятия представляет сегодня особый интерес. Это один из самых доступных методов оценки риска, как для предпринимателя-владельца фирмы, так и для его партнеров.

Следующим способом оценки риска является оценка риска на основе анализа целесообразности затрат. Анализ целесообразности затрат связан с установлением потенциальных областей, вызванных изменением параметров факторов под влиянием вновь возникающих ситуаций [38].

Здесь необходимо раскрыть суть понятия областей риска. Областью риска называется зона общих потерь рынка, в границах которой потери не превышают предельного значения установленного уровня риска.

Выделяют пять основных областей риска деятельности любого предприятия в условиях рыночной экономики: безрисковая область, область минимального риска, область повышенного риска, область критического риска и область недопустимого риска.

Отобразим на рисунке 2 основные области риска и рассмотрим краткую характеристику важнейших, с точки зрения данной работы, из областей.

Таблица 1 – Основные области деятельности предприятий в рыночной экономике

| ПОТЕРИ | ВЫИГРЫШ | ||||||

| 5 | 4 | 3 | 1 | 1 | |||

| Г1 | В1 | Б1 | А1 О А | Б | В | Г | |

| Область недопустимого риска | Область критического риска | Область повышенного риска | Область минимального риска | Безрисковая область | |||

Область критического риска. В границах этой области возможны потери, величина которых превышает размеры расчетной прибыли, но не превышает общей величины валовой прибыли. Коэффициент риска Н4 = НБ1-В1 в четвертой области находится в пределах 50-75%. Такой риск нежелателен, поскольку фирма подвергается опасности потерять всю свою выручку от данной операции.

Область недопустимого риска. В границах этой области возможны потери, близкие к размеру собственных средств, то есть наступление полного банкротства предприятия. Коэффициент риска Н5 = НВ1-Г1 в пятой области находится в пределах 75-100%.

Некоторые ученые-экономисты [26] предлагают определять три показателя финансовой устойчивости фирмы, с целью определения степени риска финансовых средств.

Такими показателями являются:

- излишек (+) или недостаток (-) собственных средств ±Ес;

- излишек (+) или недостаток (-) собственных, среднесрочных и долгосрочных заемных источников формирования запасов и затрат ± Ет;

излишек (+) или недостаток (-) основных источников для формирования запасов и затрат ±Ен.

Балансовая модель устойчивости финансового состояния имеет следующий вид:

F + Z + Ra = Ис + Кт + Кt + Rp, (1)

где F – основные средства и вложения;

Z – запасы и затраты;

Ra – денежные средства, дебиторская задолженность, краткосрочные финансовые вложения и прочие активы;

Ис – источник собственных средств;

Кт – среднесрочные, долгосрочные кредиты и заемные средства;

Кt – краткосрочные (до 1 года) кредиты, ссуды, не погашенные в срок;

Rp – кредиторская задолженность и заемные средства.

Для анализа средств, подвергаемых риску, финансовое состояние фирмы следует разделить на пять финансовых областей:

- область абсолютной устойчивости, когда минимальная величина запасов и затрат, соответствует безрисковой области (см. Таблицу 1);

- область нормальной устойчивости соответствует области минимального риска, когда имеется нормальная величина запасов и затрат;

- область неустойчивого состояния соответствует области повышенного риска, когда имеется избыточная величина запасов и затрат;

- область критического состояния соответствует области критического риска, когда присутствует затоваренность готовой продукции, низкий спрос на продукцию и т.д.;

- область кризисного состояния соответствует области недопустимого риска, когда имеются чрезмерные запасы и затоваренность готовой продукции, и фирма находится на грани банкротства.

Вычисление трех показателей финансовой устойчивости позволяет определить для каждой финансовой области степень их устойчивости.

Наличие собственных оборотных средств равняется разнице источников собственных средств Ис и основных средств и вложений F:

Ес = Ис – F (2)

Приведем формулы расчета трех вышеназванных показателей финансового состояния производственной системы.

±Ес = Ис – F, (3)

± Ет = (Ес + Кт) – Z, (4)

± Ен = (Ес + Кт + Кt) – Z (5)

При идентификации области финансовой ситуации используется трехкомпонентный показатель

Ś = { S(±Ес), S(± Ет), S(± Ен)} (6)

Где функция определяется следующим образом:

S (x) = 1, если х >= 0

S (x) = 0, если х < 0 (7)

Абсолютная устойчивость финансового состояния задается условиями:

± Ес >= 0;

± Ет >= 0; Ś = (1, 1, 1) (8)

± Ен >= 0;

Нормальная устойчивость финансового состояния задается условиями:

± Ес ≈ 0;

± Ет ≈ 0; Ś = (1, 1, 1) (9)

± Ен ≈ 0;

Неустойчивое финансовое состояние предприятия задается условиями:

± Ес < 0;

± Ет >= 0; Ś = (0, 1, 1) (10)

± Ен >= 0;

Критическое финансовое состояние задается условиями:

± Ес < 0;

± Ет < 0; Ś = (0, 0, 1) (11)

± Ен >= 0;

Кризисное финансовое состояние задается условиями:

± Ес < 0;

± Ет < 0; Ś = (0, 0, 0) (12)

± Ен < 0;

На рисунке 2 поясняется экономический смысл классификации финансовых ситуаций в зависимости от основных областей риска. При этом ± Ес ≈ ± Еа.

Из таблицы видно, что анализ абсолютных показателей устойчивости, который включает в себя исследование состояния запасов и затрат, равен возможным потерям в области риска.

Для принятия правильных решений нужны реальные количественные характеристики надежности и риска, а не их имитация. Они обязательно должны иметь понятное содержание. Такими характеристиками могут быть только вероятности.

При принятии решений могут быть использованы как объективная, так и субъективная вероятности. Первую можно рассчитать на основе показателей бухгалтерской и статистической отчетности.

0,75

Кривая

финансового

состояния Кривая

0,5 риска

0,25

I

II

III

IV

V

Еа Ес Ет Ен 0 Г1 В1 Б1 А1

______________________________________________________________

Области финансового состояния Возможные потери в областях риска

Рисунок 2 – Построение кривой риска и финансового состояния фирмы в зависимости от возможных потерь и степени устойчивости финансов.

Лемма Маркова гласит [14]: если случайная величина Х не принимает отрицательных значений, то для любого положительного числа α справедливо следующее неравенство:

Р (Х > α) ≤ М (х) / α, (13)

где М (х) – математическое ожидание, то есть среднее значение случайной величины;

Х – любая случайная величина.

Неравенство Чебышева имеет вид:

Р(|х - х| > ε) ≤ σІ/εІ. (14)

Оно позволяет находить верхнюю границу вероятности того, что случайная величина Х отклонится в обе стороны от своего среднего значения на величину больше ε.

Эта вероятность равна или меньше (как максимум равна, не больше), чем σІ/εІ, где σІ - дисперсия, исчисляемая по формуле:

σІ = Σ (х – х)І / n. (15)

Если нас интересует вероятность отклонения только в одну сторону, например, в большую, то вышеприведенное неравенство Чебышева надо было бы записать так:

Р ((х – х) > ε) ≤ σІ / (εІ*2). (16)

Неравенство Чебышева дает значение вероятности отличное от значения, полученного решая лемму Маркова. Это объясняется тем, что неравенство Чебышева кроме среднего уровня показателей учитывает и еще его колеблемость.

Лемма Маркова и неравенство Чебышева пригодны для употребления при любом количестве наблюдений и любом законе распределения вероятностей. Это является их большим достоинством. Платой за отсутствие жестких ограничений является некоторая неопределенность оценок уровня вероятности, причем при использовании леммы Маркова она значительно больше, чем при применении неравенства Чебышева.

Неопределенность оценок существенно снижается, если можно допустить наличие закона нормального распределения. Как известно, условия существования этого закона довольно широки, что позволяет допускать его наличие в очень многих случаях.

Многообразие показателей, посредством которых осуществляется количественная оценка, порождает и многообразие шкал риска являющихся своего рода рекомендациями приемлемости того или иного уровня риска [37]. На основании обобщения результатов исследований многих авторов по проблеме количественной оценки риска ниже приведена эмпирическая шкала риска, которую рекомендуют применять предпринимателям при использовании ими в качестве количественной оценки риска вероятности наступления рискового события.

Таблица 2 – Шкалы риска

| № | Величина риска | Наименование градаций риска |

| 1 | 0,0-0,1 | минимальный |

| 2 | 0,1-0,3 | малый |

| 3 | 0,3-0,4 | средний |

| 4 | 0,4-0,6 | высокий |

| 5 | 0,6-0,8 | максимальный |

| 6 | 0,8-1,0 | критический |

Первые три градации вероятности нежелательного исхода соответствуют "нормальному", "разумному" риску, при котором рекомендуется принимать обычные предпринимательские решения. Принятие решений с большим риском возможно, если наступление нежелательного исхода не приведет к банкротству.

Для оценки колеблемости (изменчивости) риска используется коэффициент вариации (V = σ / X) и приводятся следующие шкалы: до 0,1 - слабая; от 0,1-0,25 - умеренная; свыше 0,25 - высокая.

При оценке приемлемости коэффициента, определяющего риска банкротства существует несколько не противоречащих друг другу точек зрения. Одни авторы считают, что оптимальным является коэффициент риска, составляющий 0,3, а коэффициент риска, ведущий к банкротству - 0,7 и выше. В других источниках приводится шкала риска со следующими градациями указанного выше коэффициента: до 0,25 - приемлемый; 0,25-0,50 - допустимый; 0,50-0,75 - критический; свыше 0,75 - катастрофический риск.

Существуют описательные характеристики шкал риска по величине ожидаемых потерь, которые используются для оценки приемлемости содержащего риск решения. В этих градациях риска в зависимости от уровня возможных потерь осуществляются путем выделения следующих весьма условных зон.

1. Область минимального риска характеризуется уровнем потерь, не превышающим размеры чистой прибыли.

2. Область повышенного риска характеризуется уровнем потерь, не превышающим размеры расчетной прибыли.

3. Область критического риска характеризуется тем, что в границах этой зоны возможны потери, величина которых превышает размеры расчетной прибыли, но не превышает размер ожидаемых доходов.

4. Область недопустимого риска характеризуется тем, что в границах этой зоны ожидаемые потери способны превзойти размер ожидаемых доходов от операции и достичь величины, равной всему имущественному состоянию предпринимателя.

Наиболее широко распространенным подходом к анализу риска банкротства предприятия является подход Альтмана, который состоит в следующем:

Применительно к данной стране и к интервалу времени формируется набор отдельных финансовых показателей предприятия, которые на основании предварительного анализа имеют наибольшую относимость к свойству банкротства. Пусть таких показателей N.

В N-мерном пространстве, образованном выделенными показателями, проводится гиперплоскость, которая наилучшим образом отделяет успешные предприятия от предприятий-банкротов, на основании данных исследованной статистики. Уравнение этой гиперплоскости имеет вид

(17)

где Ki - функции показателей бухгалтерской отчетности, i - полученные в результате анализа веса.

Осуществляя параллельный перенос плоскости (17), можно наблюдать, как перераспределяется число успешных и неуспешных предприятий, попадающих в ту или иную подобласть, отсеченную данной плоскостью. Соответственно, можно установить пороговые нормативы Z1 и Z2: когда Z < Z1 , риск банкротства предприятия высок, когда Z > Z2 - риск банкротства низок, Z1 < Z < Z2 - состояние предприятия не определимо.

Отмеченный подход, разработанный в 1968 г. Эдвардом Альтманом, был применен им самим в том же году применительно к экономике США. В результате появилось широко известная формула:

(18)

где:

К1 = собственный оборотный капитал/сумма активов;

К2 = нераспределенная прибыль/сумма активов;

К3 = прибыль до уплаты процентов/сумма активов;

К4 = рыночная стоимость собственного капитала/заемный капитал;

К5 = объем продаж/сумма активов.

Интервальная оценка Альтмана: при Z2.67 – низкая вероятность банкротства.

Позже (1983) Альтман распространил свой подход на компании, чьи акции не котируются на рынке. Соотношение (18) в этом случае приобрело вид

. (19)

Здесь К4 - уже балансовая стоимость собственного капитала в отношении к заемному капиталу. При Z

Похожие работы

... рисками. В современных условиях хозяйствования, характеризующихся политической, экономической и социальной нестабильностью существующая на предприятии система управления должна включать механизм управления рисками [5]. Первым этапом формирования механизма управления риском на предприятии является создание службы риск-менеджмента. На сегодняшнем этапе развития российской экономики целью этой ...

... дебиторской задолженности Главный бухгалтер Использовать системы скидок Финансовый директор Реализация выше перечисленных мероприятий, позволит улучшить управление финансовыми рисками предприятия и повысить общую эффективность производства. 3.2 Оптимизация структуры продаж и совершенствование маркетинговой политика как инструменты снижения финансовых рисков В целях снижения ...

... и ростом масштабов хозяйственной деятельности, не заслоняются промежуточными, “местническими” целями отдельных подразделений и их управляющих. 2.2 Разработка управленческой процедуры по проектированию системы управления рисками Проектирование системы антирисковых мероприятий предполагает разбиение комплекса работ между различными подразделениями и регулирование их отделом управления риском ...

... высшего звена заключается в гораздо большем, чем простое инициирование процесс стратегического планирования. Она связана с реализацией и оценкой результатов этого процесса. 3.2 Предложения по разработке модели управления активами предприятия Стратегия представляет собой детальный всесторонний комплексный план, предназначенный для того, чтобы обеспечить осуществление миссии организации и ...

0 комментариев