Современная ситуация на рынке оценки земель в городском секторе экономики и связанной с ними недвижимости

Развитие предпринимательства и особенности управления земельными отношениями в городах. Становление"и развитие земельного

Года. Тезисы докл. - Новосибирск: СГГА, 2000. - С. 181

Исаев И.А. История государства и права России. - М., 1994. - С. 183

Навигация

Развитие предпринимательства и особенности управления земельными отношениями в городах. Становление"и развитие земельного

Развитие предпринимательства в сфере управления земельными отношениями в городском секторе экономики

112215

знаков

16

таблиц

5

изображений

2.3. Развитие предпринимательства и особенности управления земельными отношениями в городах. Становление"и развитие земельного

оборота в России

Земля как ресурс, как пространство, как средство производства должна работать, тем более в такой богатой земельными ресурсами стране, как Россия. Но в стране 70 лет господствовала государственная собственность на землю. Земля была выключена из экономического оборота.

142

Сумма чистой выручки от продаж: 30 а 25000 - 320000 = 430000. Настоящая стоимость земельного массива с учетом равномерного поступления чистого дохода в течение 4 лет и норме отдачи 10%: (430000 / 4) о 3,1699 = 340760, где 3,1699 — коэффициент настоящей стоимости аннуитета.

3.3. Применение техники остатка к недвижимости, приносящей предпринимательский доход

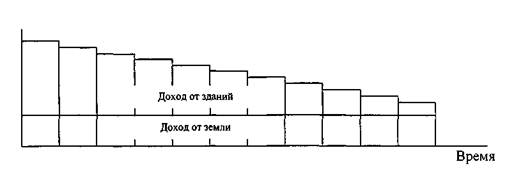

Техника остатка может быть применена к приносящей доход собственности. Три ее наиболее распространенных вида: техника остатка для земли, для зданий и для собственности (объекта) в целом. При применении техники остатка для земли должна быть известна стоимость зданий и сооружений, а доход, приходящийся на землю, определяется как остаток после удовлетворения требований к доходу для зданий и сооружений. Техника остатка для зданий используется тогда, когда известна стоимость земли. Техника остатка для собственности в целом используется в тех случаях, когда известна суммарная оценочная стоимость потока доходов, а также выручка от перепродажи всего объекта.

Техника остатка для земли берет начало в классической теории экономики земли. Она используется в тех случаях, когда здания и сооружения сравнительно новы или еще не построены. Их стоимость (или предполагаемые затраты на сооружение) может быть определена с высокой степенью точности, так же как и продолжительность их полезной жизни.

Пример. Предположим, что стоимость недавно построенных зданий и сооружений составляет 450000 долл., а продолжительность их экономически полезной жизни — 50 лет. Соответствующая им ставка дохода на инвестиции определена в 12%, поскольку именно такой уровень доходности обеспечивает конкурентоспособность данного проекта по сравнению с другими вариантами инвестиций, характеризующимися схожим риском. Возмещение инвестиций в здания должно вестись по прямолинейному методу. Ежегодная норма возврата

143

капитала составляет 2% (100/50 лет = 2% в год). Следовательно, общая требуемая ставка дохода для зданий и сооружений равна 14% (12% + 2% = 14%). Годовой чистый операционный доход для первого года оценивается в 65000 долл. Требуемая ставка дохода на 450000 долл., вложенные в здания и сооружения, составляет 14%, или 63000 долл. Если вычесть эту величину из суммы чистого операционного дохода в 65000 долл., то получим 2000 долл. остатка для земли. Последняя сумма, капитализированная по ставке 12% при неограниченном сроке получения дохода (считается, что земля не изнашивается), позволяет оценить землю в 16666,67 долл. Расчеты по данному примеру обобщены в табл 3.4.

Таблица 3.4

Техника остатка для земли: расчет возврата инвестиций в здания по прямолинейному методу

| Показатель | Численное значение | , долл. |

| Чистый операционный доход (первый год) | 65000 | |

| Доход, относимый к зданиям и сооружениям | -63000 | |

| Остаточный доход от земли (относимый к земле) | 2000 | |

| Капитализированный по 12%-ной ставке доход на инвестиции без ограничения срока | 16666,67 | |

| Общая стоимость объекта оценивается в 467000 долл. (450000 долл. для зданий + долл. для земли = 466666,67 долл.; округлено до 467000 долл.) | 16666,67 | |

Техника остатка для земли аналогична сельскохозяйственному примеру. Как и в сельскохозяйственной модели, зданиям и сооружениям, возведенным на земле за счет привлечения капитала, рабочей силы и предпринимательских усилий, отдается приоритет при распределении дохода. Оставшийся же доход приписывается земле; он может быть капитализирован для определения оценочной стоимости земли.

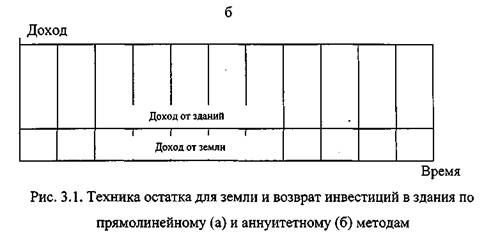

Метод прямолинейного возмещения капитала неизбежно предполагает, что доход, приписываемый зданию, со временем постепенно снижается. Если бы прогнозировалось получение равновеликих доходов от здания в течение 50 лет, следовало бы применить аннуитетный метод возврата инвестиций. В этом случае оценочная стоимость земли техникой остатка составила бы 90102 долл.,

144

исходя из ежедневного дохода от земли в размере 10812 долл., как показано в табл. 3.5.

Таблица 3.5

Техника остатка для земли: расчет возврата инвестиций в здания по аннуитетному методу

| Показатель | Численное значение, | долл. |

| Чистый операционный доход | 65000 | |

| Доход, относимый к зданиям и сооружениям (450000 долл. а 0,120417*) | -54188 | |

| Остаточный доход от земли | 10812 | |

| Стоимость земли (10812 долл. + 0,12) | 90102 | |

| Общая стоимость объекта оценивается в 540102 долл. (45000t) долл. для зданий долл. для земли = 540102 долл.) | + 90102 | |

* С учетом затрат на строительство в 450000 долл. полезной жизни зданий в 50 лет и равномерных доходов в основу расчета ежегодного дохода положен фактор взноса на амортизацию единицы при соответствующей ставке процента.

Применяемый метод капитализации должен соответствовать характеру прогнозируемого дохода. Если подобного соответствия между допущениями о потоке доходов и ставками капитализации не будет достигнуто, то полученные в результате расчетов величины текущей стоимости будут неверны.

Динамика доходов от здания и земли, соответствующая каждому из двух различных допущений возмещения капитала, показана на рис. 3.1. Следует обратить внимание на то, что допущение о возмещении капитала очень сильно влияет на остаточный доход и величину стоимости.

|

|

а Доход

145

Техника остатка для земли с успехом применяется в тех случаях, когда можно с высокой точностью оценить стоимость зданий и сооружений. Однако, когда здания уже построены, они становятся с землей одним целым и впоследствии редко удается их разделить.

Техника остатка для земли может быть также применена при определении варианта наилучшего и наиболее эффективного использования земли. Оцениваются затраты на здания и сооружения, чистый операционный доход по различным вариантам застройки. Затем коэффициент капитализации умножается на оценочные затраты, а полученный результат вычитается из прогнозируемого чистого операционного дохода. Таким образом, определяется прогнозируемый доход от земли. Какой из вариантов дает наибольший остаточный доход от земли, тот и является ее наилучшим и наиболее эффективным использованием с учетом существующих юридических и физических ограничений (см. Приложение).

Расчеты по технике остатка для зданий ведутся в обратном направлении по сравнению с техникой остатка для земли. Когда стоимость земли может быть оценена с высокой степенью точности, из чистого операционного дохода может быть вычтен доход, приписываемый земле. Полученный остаток — это доход, приписываемый зданиям и сооружениям, который может быть капитализирован для оценки стоимости последних. Затем капитализированная

146

стоимость зданий и сооружений может быть прибавлена к стоимости земли для получения общей оценочной стоимости объекта.

Техника остатка для зданий выходит за рамки классической экономической теории, согласно которой остаточный доход приписывается земле, а не сооружениям на ней. Тем не менее, на практике стоимость земли может быть определена на рынке. Оценить же здание, особенно давно построенное, устаревшее по многим параметрам, бывает чрезвычайно трудно. С учетом этих обстоятельств техника остатка для зданий является полезным инструментом для оценки стоимости на рынке недвижимости, несмотря на отсутствие соответствующей теоретической базы.

Пример. Предположим, что участок земли в результате тщательного изучения данных по недавним сравнимым продажам свободных участков оценивается в 50000 долл. Соответствующая ставка дисконта определена в 12%. Из оцененного в 65000 долл. общего чистого операционного дохода 6000 долл. относится к земле (12% х 50000 долл. стоимости земли = 6000 долл.). Инвестиции в землю не подлежат возврату, поскольку земля будет существовать вечно. Остаток чистого операционного дохода от 59000 долл. относится к зданиям. Если норма возмещения капитала исчисляется по прямолинейному методу, то при сроке в 50 лет здания будут оценены в 421429 долл.; они оцениваются в 486964 долл., если норма возмещения рассчитывается по аннуитетному методу, как показано в табл. 3.6. Стоимость всей собственности включает стоимость здания и 50000 долл. стоимости земли. При возмещении капитала по прямолинейному методу стоимость всего объекта будет 471429 долл., по аннуитетному методу - 539965 долл.

Применение техники остатка для зданий или для земли может привести к получению отрицательной величины стоимости. В этом случае по объекту собственности может быть выявлена важная информация.

Техника остатка для здания

147

Таблица 3.6

| Показатель | Численное значение, долл. |

| Чистый операционный доход | 65000 |

| Доход, относимый к земле | -6000 |

| Доход от здания | 59000 |

| Стоимость здания при прямолинейном возврате инвестиций (59000 долл. + 0,14) | 421429 |

| Стоимость здания при расчете по аннуитетному методу (59000 долл. + 0,120417) | 489965 |

Пример. Предположим, что техника остатка для земли показывает отрицательную величину (остаточного) дохода, приписываемого земле. До составления заключения о стоимости аналитик должен перепроверить допущения, положенные в основу расчета коэффициента капитализации как в части дохода на инвестиции, так и в части возврата инвестиций. Если допущения верны, то здание, вероятно, является избыточным улучшением для данного участка. Иными словами, доход, приписываемый зданию, не способен обеспечить требуемый доход на инвестиции и возврат инвестированного в здание капитала. Или же требуется другой подход к управлению собственностью с тем, чтобы сделать ее более привлекательной для арендаторов путем корректировки ставок и графика выплат арендной платы, изменения состава нанимателей или уровня предоставляемых им услуг.

В случае, если техника остатка для зданий дает ртрицательную величину стоимости здания, то после проверки допущений по коэффициенту капитализации аналитик может составить предложения о внесении изменений в управление объектом. Если же и после этого остаток остается отрицательным, то разумным может быть предложение о сносе здания и замене его другим, которое будет соответствовать варианту наилучшего и наиболее эффективного использования собственности.

Употребление слова «остаток» в технике остатка для собственности в целом вводит в заблуждение. Более подходящим будет термин «реверсия».

Реверсия - это остаточная стоимость объекта при прекращении поступлений потока доходов. Реверсия может быть получена по истечении

148

срока экономически полезной жизни объекта или при его перепродаже на более раннем этапе.

Когда чистый операционный доход может быть спрогнозирован с разумной вероятностью на весь срок экономически полезной жизни здания, техника остатка для объекта может дать обоснрванную оценку его стоимости. В этих случаях нет необходимости делить доход на две составляющие - доход от здания и доход от земли. Это позволяет избежать сложного этапа разделения, теоретически необоснованного, поскольку здание и земля являются единым объектом собственности, генерирующим общий поток доходов. Даже если оценка сделана с большим допуском, оценочная стоимость перепродажи в конце срока экономически полезной жизни зданий и сооружений незначительно повлияет на текущую стоимость собственности, поскольку перепродажа может произойти через много лет. Однако оценочная продолжительность полезной жизни объекта редко совпадает с типичным периодом владения инвестиционным активом.

Пример. Рассмотрим застроенный объект недвижимости, который, как ожидается, будет ежегодно приносить 65000 долл. чистого операционного дохода в течение последующих 50 лет, после чего здания и сооружения полностью обесценятся как приносящие доход активы. Для простоты предположим, что стоимость земли останется неизменной и составит 50000 долл. Для данного объекта приемлемой считается ставка дохода на инвестиции 12%. Оценка потока доходов в 65000 долл. в год должна быть проведена с использованием фактора обычного аннуитета (умножение на фактор аннуитета), а реверсии в 50000 долл. - с использованием фактора текущей стоимости единицы. Следует обратить внимание на то, что результаты расчетов (см. табл. 3. 7) в точности равны оценкам, полученным по технике остатка для земли при аннуитетном возмещении капитала.

149

Таблица 3.7

Техника остатка для собственности в целом

| Показатель | Сумма, долл. | Фактор | Текущая стоимость, долл. |

| Поток доходов | 65000 | 8,3045 | 539792 |

| Реверсия | 50000 | 0,00346 | +173 |

| Общая текущая стоимость 539965 | |||

| Округлено до 540000 | |||

Норму прямолинейного возмещения капитала следует использовать для оценки дохода от зданий в тех случаях, когда предполагается, что последний будет систематически снижаться. Однако при этом необходимо разделять доход, относимый к земле, и доход, относимый к зданиям, с тем, чтобы именно поток доходов от зданий учесть как убывающий; стоимость земли и доход от нее считаются неизменными (табл. 3.8).

Таблица 3.8

Остаточная стоимость для собственности в целом при расчете возврата инвестиций в здания и сооружения по прямолинейному методу, долл.

| Чистый операционный доход | 65000 | ||

| Доход от земли (50000 долл. о 0,12) | -6000 | ||

| Доход от зданий | 59000 | ||

| Капитализация дохода: | 16666,67 | ||

| Факторы кап | итализашш | ||

| Доход от земли | 6000 | 8,3045* | 49827 |

| Доход от зданий | 59000 | 7,1428** | 421429 |

| Реверсия: стоимость земли | 50000 | 0,00346*** | 173 |

| Общая стоимость собственности | 471429 | ||

* Аннуитет за 50 лет при ставке 12%.

** 1 + (0,12+0,02) = 7,1428 (прямолинейный фактор за 50 лет при ставке

12%).

*** Фактор реверсии за 50 лет при ставке 12%.

150

Техника остатка для собственности в целом может использоваться в тех случаях, когда перепродажа происходит до истечения срока экономически полезной жизни. Предполагаемая цена перепродажи может быть ценой опциона на покупку для арендатора — держателя текущей аренды или стоимостью остаточного потока доходов, который, как ожидается, будет приносить объект после перепродажи.

Пример. Предположим, что уже рассмотренный объект с 50-летним сроком полезной жизни будет перепродан через 10 лет. Реверсия при перепродаже рассчитывается исходя из того, что на протяжении оставшихся 40 лет объект будет приносить ежегодный чистый операционный доход в 65000 долл., затем земля будет продана за 50000 долл. Предполагаемая цена перепродажи через 10 лет составит 536382 долл. (табл. 3.9).

Таблица 3.9

Цена перепродажи до окончания срока экономически полезной жизни

| Показатель | Фактор за 40 лет | Стоимость при перепродаже, долл. | |

| Ежегодный поток доходов | 65000 | 8,2438* | 535845 |

| Реверсия | 50000 | 0,01074** | +537 |

| Цена перепродажи через 10 лет 536382 | |||

* Фактор аннуитета при ставке 12% за 40 лет.

** Фактор текущей стоимости единицы при ставке 12% за 40 лет.

Таким образом, остаточная стоимость собственности в целом будет оценена в 536382 долл., — эта сумма должна быть получена через 10 лет. Текущая стоимость остатка плюс текущая стоимость всего чистого операционного дохода, полученного за 10 лет владения объектом, рассчитана в табл. 3.10.

151

Таблица 3.10

Техника остатка для собственности в целом при ее перепродаже до окончания срока экономически полезной жизни

| Показатель | Доход, ДОЛЛ. | Фактор | Текущая стоимость, долл. |

| Ежегодный поток доходов | 65000 | 5,6502* | 367265 |

| Реверсия | 536382 | 0,32197** | +172700 |

| Общая текущая стоимость через 10 лет | 539965 | ||

| * Фактор аннуитета за 10 лет при ставке 12%. ** Лятггпп прпрппга чя 1 fl ттрт гти г.тяптгр 1 7% | |||

Опцион на покупку.

Пример. Предположим, что оцениваемая собственность сдана на условиях чистой аренды за 65000 долл., уплачиваемых в конце каждого года в течение 25 лет. Арендатор покупает опцион на покупку объекта по истечении 25 лет за 500000 долл. Расчет текущей стоимости по ставке процента или дисконта 12% с использованием техники остатка для собственности в целом показан в табл. 3.11. Если через 25 лет арендатор освободит объект и не использует опцион на покупку, то текущая стоимость собственности лишь незначительно будет отличаться от стоимости объекта в случае использования опциона. Будучи дисконтированной за 25 лет, сегодняшняя стоимость реверсии составит менее 6% (0,05882) от цены перепродажи при ставке процента (дисконта) 12%.

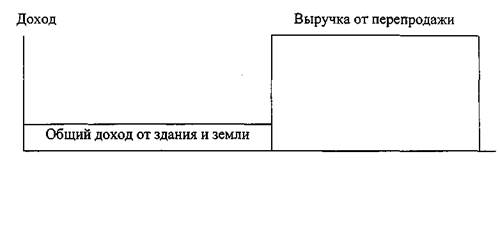

Техника остатка для собственности в целом показана на рис. 3.2.

Таблица 3.11

Поток доходов и цена перепродажи при использовании опциона на покупку

| Источник дохода | Сумма, долл. | Фактор | Текущая стоимость, долл. |

| Чистая ежегодная рента | 65000 | 7,8431* | 509804 |

| Перепродажа | 50000 | 0,0588** | +29411 |

| Общая текущая стоимость | 539215 |

* Фактор аннуитета за 25 лет при ставке 12%. ** Фактор реверсии за 25 лет при ставке 12%.

|

|

152

Время

Рис. 3.2. Техника остатка для собственности в целом — допущение об измененном уровне дохода

Механическое применение различных техник остатка к одним и тем же предполагаемым потокам доходов может привести к разным результатам, что обусловлено различиями в допущениях и оценках, касающихся нынешней стоимости зданий или земли. Поэтому не следует беспокоиться по поводу конкретных математических расчетов, разумеется, исключая те случаи, когда полученные результаты значительно отличаются.

При описании каждого из трех видов техники остатка применялись два различных допущения в том, что касается возврата инвестиций. В первом случае возмещение капитала происходило в условиях получения равновеликих доходов; в другом — прогнозировалось снижение доходов от зданий. Итоговые (неокругленные) результаты по всем трем видам техники показаны в табл. 3.12.

Таблица 3.12

Оценка стоимости недвижимости различными видами техники остатка, долл.

| Техника остатка | ^Стоимость всего объекта в зависимости от предполагаемого характера дохода от здания | |

| Равновеликий доход | Убывающий доход | |

| Для земли | 540102 | 466666 |

| Для зданий | 539965 | 471429 |

| Для собственности в целом | 539965 | 471429 |

Результаты, полученные при расчетах с использованием техники остатка для зданий и техники остатка для собственности в целом, полностью совпадают. В обоих случаях предполагалось, что стоимость земли равнялась

153

50000 долл. Примененная техника не оказала никакого влияния на результаты. Тем не менее, результаты, полученные при помощи техники остатка для земли, отличаются от полученных при помощи двух других видов техники остатка. Это было вызвано различиями в исходных допущениях. При использовании техники остатка для земли предполагалось, что стоимость зданий и сооружений составляет 450000 долл. В данном случае, в отличие от двух других видов, стоимость земли не была известна. Поэтому при использовании техники остатка для земли было сделано другое допущение, которое касалось суммы реверсии (перепродажа земли по окончании потока доходов) и величины снижающегося дохода от зданий (в случае прямолинейного возврата инвестиций). Однако, несмотря на некоторые расхождения, нет существенных различий между результатами, полученными любым из этих трех видов. Они могут возникнуть из-за различий в допущениях о характере планируемого потока доходов, т.е. будет ли ожидаемый поток доходов неизменным или же он будет убывать с течением времени.

К числу допущений, требующих обоснованных суждений и существенно влияющих на оценку стоимости, относится стоимость актива, обладающего правом первого требования, оценочная продолжительность полезной жизни объекта, ставки процента (или дисконта) и допущения о возмещении капитала. Предполагаемые методы возврата инвестиций (прямолинейный, аннуитетный), а также ожидание повышения стоимости объекта, могут серьезно повлиять на оценочную стоимость и поэтому должны быть приведены в соответствие с характером прогнозируемого потока доходов и реверсией.

Главное достоинство метода капитализации дохода состоит в том, что он отражает потенциал чистого дохода, который может принести недвижимость. Однако в инфляционной экономике трудно прогнозировать размеры доходов, а их текущие величины могут не быть реалистическими указателями на будущее. Особенно остро этот недостаток проявляется в условиях коренной ломки экономической внешней среды, наблюдаемой на сегодняшний день в Российской Федерации.

154

ЗАКЛЮЧЕНИЕ

Проблема системного регулирования городского развития в переходный к рынку период - одна из исключительно актуальных и в то же время исследованных явно недостаточно. Кардинальные перемены, происшедшие в последние годы в самом предмете этого регулирования (городском развитии и внешних его условиях), были столь многоплановы и динамичны, что теоретико-методологическое осмысление новых реалий, а тем более вероятных перспектив эволюции городов сильно запаздывает. Впрочем, многими практиками осознается, что новая городская политика не может быть обоснованной (и даже просто разумной) без опоры на надежный научный фундамент.

Как известно, изучение социальных, демографических, экономических, экологических, инженерных и иных проблем городов наиболее интенсивно велось в 80-е годы. Тогда, с одной стороны, сформировались определенные организационно-правовые предпосылки автономизации городского управления и, с другой стороны, городская тематика заняла достойные места в исследованиях академических и отраслевых институтов, вузов, а также специально созданных научно-технических и научно-исследовательских центров многих крупных городов России, в первую очередь Москвы и Ленинграда.

В тот же период была коренным образом пересмотрена методика разработки комплексных планов социально-экономического развития городов и их районов, генеральных планов, районных планировок, схем расселения.

Этот пик исследований был вполне естественным, поскольку «социалистический город» как их объект находился в фазе стабильного, эволюционного развития. Все внешние системы (общественно-политическая ситуация, экономический строй, структура органов управления и государственное устройство, действовавшие схемы развития и размещения производительных сил, порядок расселения и др.) при постоянных частных

155

своих изменениях в целом трансформировались достаточно взаимосвязано и медленно. Сами же города, их проблемы, потенциал становились все более удобными объектами программного управления, моделирования и т.п.

В настоящее время ситуация коренным образом изменилась. Радикально трансформировалась политическая структура общества с ориентацией на правовые, многопартийные, демократические его основы. Поменялась сама суть экономических отношений (осуществляется переход к рынку). Произошел гласный отказ от тотально огосударствленного обеспечения социального развития.

Города, особенно крупные, превратились в центры общественно-политических и социальных напряжений, где при той же (если не большей) концентрации населения резко сокращаются традиционные бюджетные источники финансирования социальной сферы. Предельно дифференцируется социальный потенциал, стремительно теряет престиж и социальную значимость традиционная городская интеллигенция (инженерно-технические и научные работники, учителя, врачи) и, наоборот, резко повышается социальная роль субъектов финансово-торгового сектора. Принципиально обновились формы, методы и объекты городского управления.

Наряду с этим получила конституционное закрепление идея территориальной самостоятельности и местного самоуправления, во многом повысилась ответственность городских властей за безусловное гарантирование населению соответствующих социальных благ, свобод, защиты и т.п.

Все это требует коренного переосмысления самой сути регулятивных

•*. •

воздействий на сложные и во многом противоречивые отношения, складывающиеся в процессе функциоально-пространственных преобразований города в переходный период. Особый интерес сегодня представляют не столько относительно стабильные отраслевые и подотраслевые блоки социально-экономической структуры города, сколько динамично меняющиеся внешние условия функционирования этих блоков, равно как и не менее динамичные отношения между ними.

156

Регулирование всего этого можно наиболее результативно развернуть только с использованием специальной системной технологии, в том числе путем применения так называемых системных регуляторов, одним из которых является государственно-земельный кадастр.

Государственный земельный кадастр представляет собой систему необходимых и достоверных сведений о природном, хозяйственном и правовом положении земель Российской Федерации, местоположении и размерах земельных участков, об их качественной характеристике, о владельцах земельных участков, правовом режиме землепользования, об оценке земельных участков, иных необходимых и достоверных сведений о земле.

Сведения государственного земельного кадастра подлежат обязательному применению при планировании использования и охраны земель, при подборе оптимальных вариантов участков для их предоставления и изъятия, при совершении сделок с землей, определении платежей за землю, проведении землеустройства, оценке хозяйственной деятельности и осуществлении других мероприятий по использованию и охране земель.

Содержание кадастра определяется Положением о порядке ведения государственного земельного кадастра, которое утверждено постановлением Правительства РФ от 25 августа 1992 г. № 622.

Во-первых, в кадастре содержатся данные о земельных участках и субъектах земельной собственности, землепользования и аренды земли, целевом назначении земельных участков, характере их использования.

Во-вторых, кадастр содержит данные количественного учета земель в соответствии с их фактическим состоянием и использованием.

В-третьих, фиксируются необходимые сведения о качественном состоянии земель.

В-четвертых, в кадастре дается оценка земель, т.е. определяется их сравнительная ценность как средства производства в сельском хозяйстве, а также степень эффективности их использования.

157

Необходимо, чтобы сведения всех разделов кадастра были объективными и достоверными, соответствовали фактическому состоянию земель и их использованию.

Все кадастровые сведения о земле оформляются специальной базовой, периодически обновляемой и ежегодно составляемой документацией. Ежегодно не позднее 30 апреля Госкомзем представляет правительству РФ национальный доклад о состоянии и использовании земель, составляемый на основе данных государственного земельного кадастра и мониторинга земель.

Мониторинг земель - это система наблюдений (съемки, обследования и изыскания) за состоянием земель. Объектами мониторинга земель являются все земли Российской Федерации. К основным задачам мониторинга относятся: своевременное выявление изменений состояния земель, оценка этих изменений, прогноз и выработка рекомендаций о предупреждении и об устранении последствий негативных процессов. Собранные путем мониторинга материалы служат правовым основанием для принятия необходимых решений компетентными государственными органами в соответствии с задачами их повседневной деятельности в области использования и охраны земель.

В зависимости от целей наблюдения и охватываемой территории мониторинг земель может быть федеральным, региональным и локальным. Поэтому мониторинг земель осуществляется в соответствии с федеральными, региональными и местными программами. Постановлением Совета Министров и Правительства от 5 февраля 1993 г. утверждена Государственная программа мониторинга земель РФ. Начиная с 1996 г. в РФ создается многоуровневая информационная база мониторинга земель, налаживается постоянно действующая система прогноза, предупреждения и устранения последствий негативных процессов, влияющих на качество и использование земель.

Считаем, что в связи с проведением земельной реформы в России, установлением многообразия и равенства всех форм земельной собственности необходимо вести земельный кадастр и мониторинг земель, так как без этих

158

сведений нельзя научно обоснованно решить вопрос об установлении платы за землю и определить действительную стоимость земли.

Учитывая место и роль инвестиционно-строительного комплекса в качестве основной движущей силы, призванной обеспечивать системное развитие функционально-пространственной среды крупного города, нормативно-правовому упорядочению взаимоотношений этого комплекса с социально-экономической структурой города следует уделить приоритетное внимание.

В настоящее время указанные взаимоотношения регламентируются несколькими десятками правовых актов федерального уровня, сотнями подзаконных актов министерств и ведомств, множеством нормативных документов, принятых Правительством и подчиненными ему ведомствами.

По моему мнению, аргументируемые выше теоретико-методологические положения и сформулированные на их основе практические задачи получат конструктивное решение, если в крупном городе будет разработан и принят ряд дополнительных нормативно-правовых актов.

Начать следовало бы с наиболее общего и принципиального документа -Постановления Правительства «О приведении нормативно-правовой базы деятельности новосибирского инвестиционно-строительного комплекса в соответствие с требованиями новейшего российского законодательства и с учетом особенностей проведения экономической реформы в крупном городе». В этом документе должна быть в предельно конструктивном, операциональном виде изложена концепция всестороннего пересмотра (инвентаризации) существующих нормативно-правовых актов и сведения их в целостную систему. Постановление призвано определить полный перечень новых нормативных актов, установить задания и сроки на разработку их проектов.

В ряду новых правовых документов центральное место мог бы занять объемный и исчерпывающий закон «О своде норм и правил, регламентирующих деятельность инвестиционно-строительного комплекса крупного города в новых условиях». Было бы желательно обеспечить

159

посредством этого акта обновление, упорядочение и кодификацию всех норм и правил, регламентирующих производственно-хозяйственную деятельность организаций инвестиционно-строительного комплекса. Здесь же важно однозначно определить состав, полномочия и ответственность властно-управленческих органов и должностных лиц, наделенных правом осуществлять административные действия в отношении инвестиционно-строительного комплекса.

Принципиально важно, наконец, внести полную ясность в вопросы о финансовых источниках, условиях и обеспечении инвестиционно-строительной деятельности в переходный период. С этой целью предстоит разработать и принять закон «О регламентации бюджетно-налоговых отношений предпринимательских структур инвестиционно-строительного комплекса крупного города».

Наряду с регламентацией механизма городского налогообложения (его упорядочения, прояснения и упрощения) необходимо самым тщательным образом определить основания, размеры, сроки и процедуры выделения из городского бюджета средств на реализацию силами инвестиционно-строительного комплекса города различных проектов (городских заказов) для нужд функционально-пространственного развития крупного города. При этом должны быть не только определены цели и размеры средств, которые могут быть потрачены, но и предусмотрены четкие основания и процедуры наступления ответственности за их результативное расходование. Во всех случаях выделения из бюджета крупных ассигнований, связанных с реализацией инвестиционных проектов, следовало бы перейти к бюджетному финансированию расходов в виде бюджетных программ. Взаимоотношения городской казны по поводу получения из нее средств целесообразно строить на договорах и контрактах, в которых фиксировались бы четко определенные и легко проверяемые целевые задания; дальнейшее выделение средств должно прямо зависеть от достижения этих целей. Наиболее крупные бюджетные статьи важно «олицетворить» ответственными распорядителями и от-

160

ветственными получателями. Должен восторжествовать простой и понятный всем принцип: «нет программы - нет средств, нет результатов - нет продолжения финансирования».

С этим вопросом тесно связана проблема реализации в крупном городе особо крупных инвестиционно-строительных проектов. Возникают немалые трудности с идентификацией самой категории таких проектов, определением специфики их разработки и реализации, установлением особых режимов отвода и использования земли, финансирования и т.п. Все эти- аспекты можно было бы расписать и урегулировать в специальном Постановлении правительства «Об организации разработки и реализации особо крупных инвестиционно-строительных проектов, имеющих общегородское и федеральное значение».

Необходимо устранить необоснованные правовые ограничения на куплю-продажу земли и вместе с тем стимулировать приток крупного капитала, в том числе иностранного, для проведения сделок подобного рода. Чтобы предотвратить возможные махинации, такие сделки необходимо осуществлять на основе залоговых аукционов при помощи специализированных банковских структур с введением при необходимости (для земель сельскохозяйственного назначения) временного ограничения на последующую перепродажу.

На федеральном и региональном уровнях необходимо формирование фонда государственных ликвидных активов с целью обеспечения гарантии рисков коммерческих банков по операциям купли-продажи и залога земли, особенно в регионах с кризисным состоянием землеоборота; создать единую автоматизированную систему государственного земельного кадастра, содержащую кадастровые характеристики земельных участков, сведения об имеющихся строительных объектах, об окружающей экономической и экологической среде, данные о субъектах земельного рынка, юридические нормы и законодательные акты по оформлению сделок с земельными участками, информацию о спросе и предложении на земельном рынке; упорядочить взимание и сократить величину госпошлин и иных платежей за оформление сделок с землей.

161

Государство должно выполнять обязательства по осуществлению работ, направленных на восстановление земельного фонда, создание современных транспортной и коммуникационной систем. Стимулировать развитие инфраструктуры земельного рынка, включая создание сети земельных и ипотечных банков, посреднических и консалтинговых учреждений, нотариальных контор и т. п.

Необходимо разработать федеральную и региональные комплексные целевые программы поддержки эффективного функционирования земельного рынка, определив в них цели и задачи развития и структурной перестройки рыночного землеоборота, систему мероприятий по его активизации и упорядочению, этапы и сроки реализации намеченных мероприятий, а также способы привлечения средств для финансового обеспечения данных программ. При решении вопросов организации и управления земельными отношениями в предпринимательской. сфере в новых условиях необходимы неординарные подходы. Новый земельный строй коренным образом изменил прежнюю систему управления кадастром, поэтому теория кадастра должна принципиально обновить подходы к организации кадастрового производства в предпринимательских структурах, разработать современные экономические методы управления земельными отношениями в городском секторе экономики.

162

СПИСОК БИБЛИОГРАФИЧЕСКИХ ИСТОЧНИКОВ

1. Гражданский Кодекс Российской Федерации. Части первая и вторая (с

алфавитно-предметным указателем). - М: Издательская группа ИНФРА-М-

НОРМА, 1997. - 560 с.

2. Закон РФ «Об оценочной деятельности в Российской Федерации» от 29

июля 1998 г. № 135 - ФЗ.

3. Закон РФ от 24 декабря 1992 г. № 4218-1 "Об основах федеральной

жилищной политики ". - система:" Гарант" от 10.10.99.

4. Конституция Российской Федерации от 9 января 1996 г. № 20 и от 10

февраля 1996 г. № 173.

5. Постановление Правительства РФ от 1 ноября 1997 г. № 1378 "О мерах

по реализации Федерального закона "О государственной регистрации прав на

недвижимое имущество и сделок с ним". - система:" Гарант "от 10.10.99.

6. Постановление Правительства РФ от 26 февраля 1998 г. № 248 "Об

установлении максимального размера платы за государственную регистрацию

прав на недвижимое имущество и сделок с ним и за

предоставление

информации о зарегистрированных правах". - система:" Гарант "от 10.10.99.

7'. Постановление Правительства РФ от 2 сентября 1998 г. № 1013 "Об утверждении Временного положения о порядке перечисления и использования централизуемой доли средств, получаемых в виде платы за регистрацию прав на недвижимое имущество и сделок с ним и за предоставление информации о зарегистрированных правах". - система: "Гарант" от 10.10.99.

8. Проект закона «О земельном кадастре». Принят Государственной думой

в третьем чтении 24 ноября 1999 г.

9. Проект указа Президента Российской Федерации «О защите прав

сельских собственников» от 26 ноября 1998 г. № 175.

10. Указ Президента РФ «О праве собственности граждан и юридических

лиц на земельные участки под объектами недвижимости в сельской местности»

от 7 марта 1996 г. № 337.

163

11. Указ Президента РФ «Об утверждении Порядка предоставления

информации о государственной регистрации прав на недвижимое имущество»

от 27 августа 1996 г. № 156.

12. Федеральный закон «О

государственной регистрации прав на

недвижимое имущество и сделок с ним». Принят

постановлением

Правительства Российской Федерации от 1 ноября 1997 г. № 1378. - М,:

Издательство «Ось-89», 1997. - 64 с.

13. Федеральный закон от 21 июля 1997 г. № 122-ФЗ "О государственной

регистрации прав на недвижимое имущество и сделок с ним". - система:

Тарант "от 10.10.99.

14. Федеральный закон от 15 июня 1996 г. № 72-ФЗ "О товариществах

собственников жилья". - система:" Гарант " от 10.10.99.

15. Алексеев Ю.Г. Псковская судная грамота: Текст. Комментарий.

Исследование. - Псков, 1997.-С. 73,77,80.

16. Алтухова Н.В., Горбунова И.В., Кравцов А.Б. Рынок недвижимости

России в условиях финансового кризиса: состояние и перспективы //

Современные проблемы геодезии и оптики. L научно-техн. конф., 24-28 апреля

Похожие работы

... в гражданском праве: по критерию содержания - на имущественные и неимущественные; по критерию определенности состава субъектов - на абсолютные и относительные; и т.д. Земельные отношения могут возникать, изменяться или прекращаться по различным основаниям, в основе которых лежат юридические факты, под которым понимаются социальные обстоятельства в форме событий или действий, вызывающие на ...

... для приобретения трактора (типа МТЗ-80,82), соответственно, 10,5 и 203 т, зерноуборочного комбайна (типа Дон 1500) - 130 и 312 т. Формирование земельных отношений является основой развития сельского хозяйства, выступающей частью национальной экономики, имеющей важное стратегическое значение для обеспечения политической и экономической стабильности и независимости республики. Поэтому государство ...

... предпринимательства в Республике Татарстан на 2005-2010 годы, были проанализированы ее положения и сделаны выводы.3.3 Проблемы в области развития предпринимательства и основные пути их решения Развитие малого и среднего предпринимательства в России и Республике Татарстан сталкивается с множеством проблем, ликвидация которых является стратегической задачей государства. Итак, в данном ...

... экологического развития территории в условиях формирующегося рынка полностью легли на администрацию региона и города. В своей работе я хочу рассказать о принципах развития предпринимательства в России, о факторах, сдерживающих развитие предпринимательства и об основных направлениях создания благоприятной предпринимательской среды. Принципы развития предпринимательства в России, этапы развития ...

0 комментариев