По кожній з

груп параметрів

проводиться

порівняння,

яке показує

наскільки ці

параметри

близькі до

відповідного

параметру

потреби

Аналіз виробництва

і реалізації

продукції

Аналіз

прибутку та

рентабельності

Показник

розрахунку

з кредиторами

за рахунок

дебіторів

Висновки з

аналізу виробничої

діяльності

БКК

Термін

окупності

Нарахування

на зарплатню

становлять

— 37,5 %

Навигация

Аналіз виробництва і реалізації продукції

Розробка та обгрунтування заходів щодо підвищення рівня конкурентоспроможності підприємства

81500

знаков

20

таблиц

3

изображения

2.2. Аналіз виробництва і реалізації продукції

Обсяг виробництва і реалізації продукції залежить від рівня технічної забезпеченості підприємства та інтенсивного використання обладнання, забезпеченості підприємства сировиною та її якість, наявність на підприємстві І кваліфікованих кадрів та рівня організації праці. Всі ці фактори вивчаються в процесі аналізу, визначається їх вплив на процес виробництва та результати господарської діяльності підприємства.

а) аналіз виробничої програми:

виробнича програма визначає номенклатуру, строки, кількість і вартість продукції, є складовою частиною бізнес-плану. Аналіз виробничої програми по БКК наведено в таблиці 2.1.

Таблиця 2.1

Виробнича програма

| Один. | 1997 | 1998 | 1998 в % | |

| Показники | Вим. | рік | рік | до 1997 р. |

| 1 | 2 | 3 | 4 | 5 |

| 1. Обсяг продукції в діючих | Тис. Грн. | 22472 | 25002 | 111.2 |

| цінах (без ПДВ) | ||||

| 2. Обсяг продукції в | ||||

| Порівняльних цінах (без | Тис.грн. | 21528 | 24162 | 104.7 |

| ПДВ) на 1.01.97р. | ||||

| 3. Виробництво основних | ||||

| видів: | ||||

| • хлібобулочних виробів | Тон | 14189 | 14220 | 100.2 |

| • кондитерських виробів | Тон | 1440 | 1814 | 128.3 |

| 1 | 2 | 3 | 4 | 5 |

| 4. Темп росту в груповому | ||||

| Асортименті: | ||||

| 4.1. Хлібобулочних виробів | Тон | 14189 | 14220 | 100.2 |

| 3 них: | ||||

| • булочні та здобні вироби | Тон | 11765 | 10755 | 91.4 |

| 0,5 кг і менше | ||||

| • булочні та здобні вироби | Тон | 426 | 454 | 106.6 |

| 0,3 кг і менше | ||||

| • булочні та здобні вироби | Тон | 290 | 294 | 101.4 |

| 0,2 кг і менше | ||||

| • бараночні вироби | Тон | 1530 | 868 | 56.7 |

| * здобні вироби | Тон | 406 | 121 | в 3,3 рази |

| • дієтичні вироби | Тон | 135 | 116 | 86,0 |

| в т. ч. Діабетичні | Тон | 83 | 98 | 84,7 |

| 5. Кондитерські вироби | тон | 1848 | 1440 | 128,3 |

| З них: | ||||

| • торти і тістечка | тон | 1758 | 1404 | 125,2 |

| • кекси | тон | 76 | 27 | в 2,8 рази |

| • східні солодощі | тон | 1 | 2 | 50,0 |

| • печиво | тон | 13 | 7 | 185,7 |

| 6. Конд. Вироби в розфасовці | тон | 1761 | 1411 | 124,8 |

Загальний обсяг продукції збільшився, але зменшився осбяг виробництва булочних та здобних виробів вагою 0,5 кг і менше, це сталося за рахунок зупинення печей №1 та №2 на ремонт. Зменшення виробітку бараночних виробів сталося з причин зниження купівельної спроможності населення.

На виконання виробничої програми впливає ряд факторів, які поділяють на три групи:

• пов'язані з організацією праці та використанням робочої сили;

• з наявністю та використанням засобів праці;

• з наявністю і використанням предметів праці.

Між цими факторами існують певні залежності, які слід розглянути та про-аналізувати. Розглянемо вплив трудових факторів на виконання виробничої програми. Дані для аналізу наведено в таблиці 2.2.

Таблиця 2.2

Вплив трудових факторів

Показники | 1997 рік | 1998 рік | Абсолютне відхилення (+/-) |

| 1.Товарна продукція, тис. Грн. | 22472 | 25002 | + 2530,3 |

| 2. Середньоспискова чисельність ПВП, чол. | 753 | 852 | +99 |

| 3. Середньорічний виробіток ТП на 1 прац.,грн | 29843 | 29345,4 | - 497,6 |

З даних таблиці 2.2. видно, що на збільшення виробничої програми вплинули:

зміна чисельності :ТП = +99 * 29843 == +2954,5 тис. грн.

зміна продуктивності праці:ТП = - 497,6 * 852 = - 423,9 тис. грн.

Загальна зміна ТП АТП = +2954,5 - 423 = +2530,3 тис. грн.

Розглянемо вплив на виконання виробничої програми другої групи факторів — наявності та ефективності використання основних виробничих фондів, використовуючи дані таблиці 2.3.

Таблиця 2.3.

Вплив наявності і використання ОВФ

| Абсолютне | |||

| Показники | 1997 рік | 1998 рік | Відхилення, |

| (+/-) | |||

| 1. Товарна продукція, тис. Грн. | 22472 | 25002,3 | + 2530,3 |

| 2. Середньорічна вартість ОВФ, тис. грн. | 3917,6 | 5738 | + 1820,4 |

| 3. Фондовіддача на 1 грн. Вартості ОВФ, грн. | 5736,2 | 4537,3 | -1378,9 |

На зміну обсягів виробництва продукції вплинули:

• зміна середньорічної вартості ОВФ:

ТП =+1031,2* 6062,6 =+6251,8 тис. грн.

• зміна фондовіддачі:

ТП = -326,4 * 3917,6 = -1278,7 тис. грн. Загальна зміна: АТП =+6251,8 - -1278,7 = +4973 тис. грн.

Розглянемо вплив на зміну обсягів виробництва третьої групи факторів — наявність та ефективність використання матеріальних ресурсів, використовуючи дані таблиці 2.4.

Таблиця 2.4.

Вплив наявності і використання матеріальних ресурсів

Показники | 1997 рік | 1998 рік | Абсолютне відхилення, (+/-) |

| Товарна продукція, тис. грн. | 22472 | 25002,3 | +2530,3 |

| 2. Матеріальні витрати, тис. грн. | 12992 | 15333 | +2341 |

| 3. Вартість ТП на 1 грн. матеріальних витрат, грн. | 1729.7 | 1763.1 | -33.4 |

З даних таб. 2.4. видно, що зростання обсягів виробництва відбулося за рахунок:

• зміни матеріальних витрат:

ТП = +3067 * 1,763 = +5407 тис. грн.

• зміни матеріаловіддачі:

ТП = -0,0334 * 12992 = -434 тис. грн. Загальна зміна: АТП = +5407 -434 = +4973 тис. грн.

На зміну виробничої програми вплинула також зміна цін на продукцію комбінату, яку відображено в таблиці 2.5.

Таблиця 2.5

Середня оптова ціна 1 тони продукції в порівняльних

цінах станом на 1.01.97 року

Середня оптова ціна 1 тони | 1997 рік | 1998 рік | 1998 р. в % до 1997 р. |

| • хлібобулочних виробів | 980,02 | 954,20 | 97,36 |

| • кондитерських виробів | 5282,92 | 5097,00 | 96 |

б) аналіз асортименту продукції:

Аналіз асортименту продукції полягає у визначенні фактичного випуску за повним або груповим асортиментом і порівнянні його з плановими значеннями. При аналізі структури продукції визначають питому вагу окремих виробів в загальному обсязі та порівнюють її з планом.

Проаналізуємо виконання плану з асортименту продукції на БКК за 1998 рік на основі даних таблиці 2.6.

Таблиця 2.6.

Виконання плану з асортименту за 1998 рік

| Вартість продукції, | Виконан-ня | Зараховано | Відносне | ||

| Вид виробів | тис. грн. | плану | планом | Відхилення, | |

| План | Факт | % | % | ||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. Хлібобулочні | 12100 | 13129,3 | 118,2 | 11534,5 | 95,3 |

| вироби, всього | |||||

| • хліб житно-обдир. | — | 220,7 | — | — | — |

| • хліб пшен. з бор. 2г | — | 1067,4 | — | — | — |

| • хліб пшен. з бор. в/г | 5 | 5,9 | 14,0 | 0,7 | 14,0 |

| • булочні вир. З бор. 1г | 120 | 181,4 | 240,8 | 120 | 100,0 |

| • булочні вир. З бор.в/г | 8780 | 8937,7 | 112,8 | 8780 | 100,0 |

| • бараночні вироби | 2243 | 1639,2 | 127,6 | 2243 | 100,0 |

| • здобні вироби | 201 | 817,3 | 359,3 | 201 | 100,0 |

| Кондитерські вироби | 5391 | 11847,7 | 151,1 | 5348,6 | 99,2 |

| • торти і тістечка | 5962 | 11522,6 | 152,6 | 5269 | 100,0 |

| • кекси | 59 | 280,9 | 146,9 | 59 | 100,0 |

| • східні солодощі | 13 | 6,1 | 46,2 | 6 | 46,2 |

| • печиво | 50 | 38,2 | 29,2 | 14,6 | 29,2 |

| 3.Сухарі паніровочні | 8 | 25,3 | 253,0 | 8 | 100,0 |

| Всього | 17499 | 25002,3 | 128,4 | 16891,1 | 96,5 |

Як видно з таблиці, в 1998 році план з асортименту продукції не довиконано на 3,5 % при загальному виконанні плану по обсягам виробництва на 128,4 % за рахунок недовиконання плану по:

• хлібобулочним виробам на 4,7 %,

• кондитерським виробам на 0,8 %.

Проаналізуємо виконання плану по структурі за даними таблиці 2.7.

Таблиця 2.7

Виконання плану по структурі продукції за 1998 рік

| % | Фактич. | Зарах.у | ||||

| виконання | Випуск у | викон. | ||||

| Види виробів | План | Факт | плану | Перерахунку | плану | |

| На % | ||||||

| Виконання | ||||||

| Плану | ||||||

| 1. Хлібобул. Вироби | 12100 | 14305,1 | 118,2 | 15538 | 13370,9 | |

| хліб житньо- обд. | — | 150,2 | — | — | — | |

| • хліб пшен. 2 г | — | 184,8 | — | — | — | |

| • хліб пшен. 1 г | 751 | 189,8 | 25,3 | 965 | 189,8 | |

| • хліб пшен. в/г | 5 | 0,7 | 14,0 | 7 | 0,7 | |

| • булоч. Вир.1 г | 120 | 289 | 240,8 | 154 | 154 | |

| • булоч. Вир. В/г | 8780 | 9905,5 | 112,8 | 11274 | 9905,5 | |

| •бараночні вироби | 2243 | 2862,9 | 127,6 | 2880 | 2862,9 | |

| • здобні вироби | 201 | 722,2 | 359,3 | 258 | 258 | |

| 2.Кондитерські вир. | 5391 | 8147,7 | 151,1 | 6923 | 6862,6 | |

| • торти і тістечка | 5269 | 8040,4 | 152,6 | 6766 | 6766 | |

| • кекси | 59 | 86,7 | 146,9 | 76 | 76 | |

| •східні солодощі | 13 | 6 | 46,2 | 17 | 6 | |

| • печиво | 50 | 14,6 | 29,2 | 64 | 14,6 | |

| 3.Сухарі паніров. | 8 | 18,8 | 235,0 | 10 | 10 | |

| Всього | 17499 | 22471,6 | 128,4 | 22472 | 20243,5 | |

% викон. плану по структурі = 20243,5 / 22471,6 * 100 == 90,%

Отже, як свідчать дані проведеного аналізу, 9,9 % продукції БКК в 1998 році було випущено з порушенням планової структури.

в) аналіз якості продукції:

Якість — сукупність властивостей продукції, що визначає ступінь придатності її у відповідності з призначенням.

Особливу увагу під час аналізу приділяють випуску нових видів продукції, що сприяє кращому забезпеченню населення, розширенню асортименту продукції, підвищенню її якості.

Непрямим показником, що характеризує якість продукції, є брак. Встановити причини виникнення браку та розробити заходи по ліквідації втрат - основна задача аналізу браку.

Проаналізуємо якість продукції БКК за останні п'ять років на основі непрямого показника — браку, використовуючи дані таблиці 2.8.

Таблиця 2.8

Якість продукції

| Показники | 1993 рік | 1994 рік | 1995 рік | 1996 рік | 1997 рік | |||||

| тон | % | тон | % | тон | % | тон | % | тон | % | |

| Брак виробничий | ||||||||||

| (хлібобул. Вироби) | 16,0 | 0.09 | 16,6 | 0,095 | 13,0 | 0,08 | 7,8 | 0,05 | 19,7 | 0,14 |

| Брак експедиційний | ||||||||||

| (хлібобул. вироби) | 12.1 | 0,07 | 12,7 | 0,07 | 12,5 | 0,08 | 11,0 | 0,07 | 12,4 | 0,09 |

Питанню поліпшення якості продукції колектив комбінату продовжує приділяти велику увагу. Протягом багатьох років на комбінаті низький % виробничого браку, а брак експедиційний в обсягах норми.

В 1998 році за період освоєння нового виду хліба «Святошинський» 2 г 0,8 кг вироблено 8,2 т браку. В наслідок цього виробничий брак в 1998 році в порівнянні з 1997 роком підвищився.

г). аналіз обсягу реалізації продукції:

Показник обсягу реалізації є результативним показником господарської діяльності підприємства, що характеризує як виробничу, так і позавиробничу сферу.

Реалізована продукція — це продукція, гроші за яку отримано на розрахунковий рахунок підприємства, або продукція відвантажена і відповідно документально оформлена до сплати.

Для визначення обсягу реалізації використовують формулу:

РП = ТП + Зпр - Зкр

де РП - обсяг реалізації продукції, тис. грн.

ТП - обсяг товарної продукції в діючих цінах, тис. грн.

Зпр - залишки продукції на початок року, тис. грн.

Зкр - залишки продукції на кінець року, тис. три.

Проведення аналізу реалізації продукції передбачає складання балансу товарної продукції, який наведено в таблиці 2.9.

Таблиця 2.9

Баланс товарної продукції

| 1997 | 1998 | Абсолютне | |

| Показники | Рік | рік | Відхилення, |

| (+/-) | |||

| 1 | 2 | 3 | 4 |

| 1. Залишок готової прод. на складі на поч. року | 15,0 | 37,7 | +22,7 |

| 2. Залишок відвант. товарів, не сплач, в строк на | 452,8 | +161,9 | |

| початок року | 290,9 | ||

| 3. Випуск товарної продукції | 224712 | 25002,3 | + 2530,3 |

| 1 | 2 | 3 | 4 |

| 4. Залишок готової прод. на складі на кін. року | 37,7 | 20,5 | -17,2 |

| 5. Залишок відвант. товарів, не сплач, в строк на | 452,8 | 215,7 | -237,1 |

| кінец року | |||

| 6. Реалізація товарної продукції | 22287 | 25256,6 | + 2969,6 |

Розглянемо, як вплинула зміна залишків готової продукції на складі та відвантажених товарів на збільшення обсягів реалізації продукції.

37,7 + 452,8 - 20,5 - 215,7 = 2542 тис. грн.

Отже, залишки готової продукції на складі та відвантажених товарів на кінець 1997 року зменшились на 2542 тис. грн. Проте залишки на кінець 1997 року збільшились:

15,0 + 290,9 - 37,7 - 452,8 = - 184,8 тис. грн.

Загальне збільшення залишків готової продукції та відвантажених товарів в 1998 році в порівнянні з 1997 роком склало 697 тис. грн.:

22,7 + 161,9 - 17,2 - 237,1 = - 697 тис. грн.

Отже, на збільшення обсягів реалізації продукції в 1998 році в порівнянні з 1997 роком на 2969,1 тис. грн. вплинуло збільшення обсягів виробництва продукції на 2530,3 тис. грн. (в тому числі за рахунок зростання оптових цін на продукцію) та збільшення залишків готової продукції на складі та відвантажених товарів на 697 тис. грн.

д) аналіз забезпеченості і ефективності використання матеріальних ресурсів:

Матеріальні ресурси — це різноманітні речові елементи виробництва, які використовуються переважно як предмети праці в основних і допоміжних виробництвах: сировина, основні і допоміжні матеріали, паливно-енергетичні ресурси.

Основні завдання аналізу:

• дати оцінку забезпеченості підприємства сировиною і матеріальними ресурсами;

• визначити рівень ефективності використання матеріальних ресурсів;

• виявити і обчислити вплив різних факторів на ступінь використання матеріальних ресурсів.

Узагальнюючими показниками використання сировини та інших матеріальних ресурсів є матеріаломісткість та матеріаловіддача, які розраховуються за такими формулами:

ММ = Кількість матеріальних ресурсів / Кількість ТТІ,

МВ = Вартість ТП / Вартість матеріальних ресурсів,

де ММ — матеріаломісткість, т/т;

МВ — матеріаловіддача, грн./грн.

Проаналізуємо використання основних видів сировини на БКК за даними таблиці 2.10.

Таблиця 2.10

Використання сировини

| Показники | Один. вим. | 1997 рік | 1998 рік | Абсолютне відхилення,(+/-) |

| 1 | 2 | 3 | 4 | 5 |

| 1. Виробництво: | ||||

| • хлібобулочних виробів | тон | 14189,6 | 14220 | 30,4 |

| • кондитерських виробів | тон | 1440,0 | 1814 | 408 |

| 2. Кількість борошна на виробництво: | ||||

| • хлібобулочних виробів | тон | 10962,8 | 10895,4 | -67,4 |

| • кондитерських виробів | тон | 129,899 | 176,6 | 46,76 |

| 3. Кількість цукру на виробництво: | ||||

| • хлібобулочних виробів | тон | 383,708 | 297,7 | - 88,94 |

| • кондитерських виробів | тон | 603,242 | 779,014 | 175,77 |

| 1 | 2 | 3 | 4 | 5 |

| 4.Матеріаломісткість хлібобулочних виробів: | ||||

| • по борошну | тис/т | 0,77 | 0,76 | -0,01 |

| • по цукру | тис/т | 0,027 | 0,01 | -0,017 |

| 5.Матеріаломісткість кондитерських виробів: | ||||

| • по борошну | тис/т | 0,09 | 0,095 | - 0,005 |

| • по цукру | тис/т | 0,42 | 0,42 | —— |

| 6.Матеріаловіддача хлібобулочних виробів: | ||||

| • по борошну | тис/т | 1,29 | 1,3 | 0,1 |

| • по цукру | тис/т | 36,98 | 47,75 | 7,77 |

| 7.Матеріаловіддача кондитерських виробів: | ||||

| • по борошну | тис/т | 11,09 | 10,46 | -0,63 |

| • по цукру | тис/т | 2,39 | 2,37 | -0,02 |

Для більш глибокого аналізу використання сировини розглянемо на скільки ефективно використовувались сировина і матеріальні ресурси в вартісному виразі на основі даних таблиці 2.11

Таблиця 2.11

Ефективність використання сировини

і матеріальних ресурсів

| Один. | Відносне | |||

| Показники | вим. | 1997 рік | 1998 рік | Відхилення, % |

| 1 | 2 | 3 | 4 | 5 |

| 1. Товарна продукція в пор. | тис. грн. | 24162 | 21528 | 112,1 |

| Цінах | ||||

| 2. Вартість борошна | тис. грн. | 5464,6 | 5455,1 | 100,1 |

| 1 | 2 | 3 | 4 | 5 |

| 3. Вартість іншої сировини і | 7410,2 | 165,4 | ||

| Матеріалів | тис.грн. | 4480 | ||

| 4. Вартість паливно- | 965,8 | 120,2 | ||

| Енергетичних ресурсів | тис. грн. | 803,3 | ||

| 5. Матеріальні затрати | тис. грн. | 14024,0 | 10738,4 | 1305,5 |

| 6.Вартість зворотних відходів | тис. грн. | -0,8 | -0,8 | ——— |

| 7.Вартість чистих матеріальних | 140232 | 130,5 | ||

| Ресурсів | тис.грн. | 10737,6 | ||

| 8. Матеріаломісткість | грн./грн. | 0,623 | 0,499 | 80,1 |

| 9. Матеріаловідцача | грн./грн. | 1,606 | 2,005 | 124,8 |

Як видно з наведених даних, в 1998 році в порівнянні з 1997 роком матеріаломісткість продукції зменшилась за рахунок значного зменшення вартості іншої сировини і матеріалів при менш значному зростанні вартості борошна і паливно-енергетичних ресурсів, що вплинуло на загальне зниження вартості матеріальних . ресурсів. Як наслідок, спостерігається зростання матеріаловіддачі продукції. Це свідчить про те, що в 1997 році сировина і матеріальні ресурси використовувались ефективніше.

Похожие работы

... і переговорів із зарубіжними партнерами. 3.9 Участь в організації реклами на продукцію підприємства, яка експортується та сприяння підвищенню конкурентоспроможності продукції підприємства на зовнішньому ринку. 3.10 Організація підготовки, обліку та аналізу річних контрактів та разових договорів з іноземними фірмами. 3.11 Забезпечення складання і подання необхідної статистичної звітності про ...

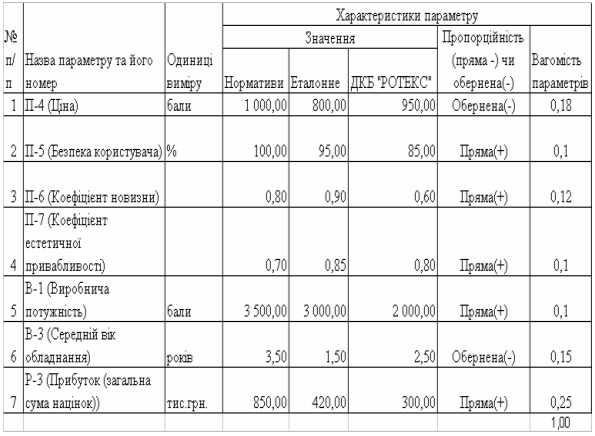

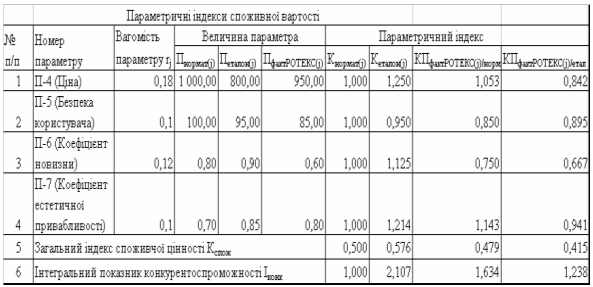

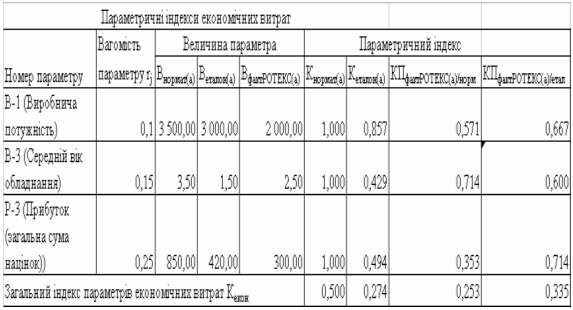

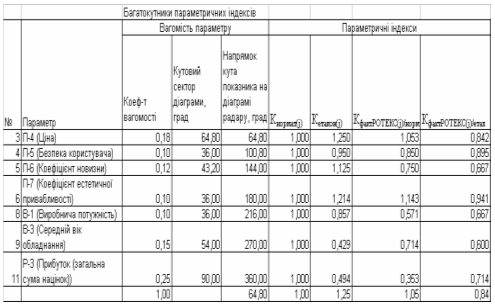

... ефективності проекту підвищення конкурентоспроможності продукції ТОВ „ДКБ РОТЕКС” В табл. 3.1 наведені вихідні данні для розрахунку конкурентоспроможності продукції підприємства ТОВ „ДКБ „РОТЕКС” після впровадження заходів проекту підвищення конкурентоспроможності продукції та рівня економічної внутрішньої фінансової стійкості. Згідно з даними прогнозних оцінок розділу 3.2 станом на 2007 ...

... 1. В першому розділі роботи розглянуті теоретичні питання: - сутності бізнес-планування на підприємстві; - основного інструментарію економічного обґрунтування ефективності бізнес –плану підприємства 2. У другому розділі роботи: проаналізована робота ТОВ «ДКБ «РОТЕКС» на внутрішньому ринку упаковки, досліджений його внутрішній потенціал; проаналізовані з застосуванням експертних методів цінові ...

... для проведення перетворень. Але при такому підході може виникнути ситуація, при якій проведення перетворень нічого не дасть. Справа в тому, що в силу різночасовості змін подій, що відбуваються в параметрах, що впливають на конкурентоспроможність підприємства в стадії загальної зрілості деякі з них будуть знаходитись в стані занепаду, і на їх зміни буде потрібно багато часу. Тому у відповідності з ...

0 комментариев