ИНВЕСТИЦИИ: ИХ РОЛЬ И ЗНАЧЕНИЕ В ЭКОНОМИКЕ УКРАИНЫ

Правовая база инвестиционной деятельности в Украине. Необходимость государственного регулирования инвестиционного процесса

Стратегия инвестиционной деятельности в Украине

Условия повышения эффективности инвестиционной деятельности

ОБЩАЯ ТЕХНОЛОГИЧЕСКАЯ И ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ДЕЯТЕЛЬНОСТИ ОАО “ДМЗ”

Выпуск основной продукции в натуральном и стоимостном выражении. Показатели качества продукции

Планирование деятельности предприятия

Трудовые ресурсы, производительность и оплата труда

Финанасово-хозяйственная деятельность предприятия. Система финансирования капитального строительства

АНАЛИЗ УРОВНЯ ЭФФЕКТИВНОСТИ РЕАЛИЗОВАННОГО ПРОЕКТА

Экономическое обоснование целесообразности принятия инвестиционного проекта к реализации

Навигация

Финанасово-хозяйственная деятельность предприятия. Система финансирования капитального строительства

Экономическое обоснование инвестиционного проекта на базе Донецкого металлургического завода

143897

знаков

34

таблицы

6

изображений

2.5 Финанасово-хозяйственная деятельность предприятия. Система финансирования капитального строительства

Финансовая деятельность предприятия по-прежнему остается сложной в связи с продолжающимся платежным кризисом в стране. Недостаток средств для расчетов с поставщиками сырья, основных и вспомогательных материалов, оборудования, электроэнергии, для расчета с подрядными организациями, за услуги по ж.д. тарифу и другое с одной стороны, и практически полное отсутствие платежеспособности потребителей металлопродукции на внутреннем рынке с другой стороны, недостаток собственных оборотных средств, неоднократное повышение цен на сырье, энергоносители и материалы характеризуют тяжелое финансовое состояние.

Объем промышленной продукции в оптовых ценах предприятия (действующие цены) за 2000г. 524,9 млн. грн., в сопоставимых ценах за 1999г. 731,2 млн. грн. Фактический объем реализации за 1999г. составил 962,7 млн. грн. Балансовый убыток 46,6 млн. грн.

Таблица 2.7 - Финансово-хозяйственная деятельность предприятия в 1999г.

| № | Наименование статей | Тыс. грн. |

| 1 | 2 | 3 |

| 1. | Реализация товарной продукции без НДС | 524864,00 |

| 2. | Прибыль от реализации товарной продукции | -7099,00 |

| 3 | Прибыль от прочей реализации | 15019,00 |

| 4. | Убытки от внереализационных операций в том числе: | 54478,00 |

| 4.1 4.2 4.3 4.4 1 | Прибыль прошлых лет Прибыль от сданных в аренду основных средств Излишки ТМЦ, выявленные на заводских складах и территории завода Прибыль от списания кредиторской задолженности 2 | 183 212 692 8610 3 |

| 4.5 4.6 4.7 4.8 4.9 4.10 4.11 4.12 | Прибыль от операций с векселями Прочая прибыль Убытки прошлых лет Штрафы по хозяйственным договорам Потери от порчи и недостачи ТМЦ Убыток от ликвидации основных средств Убыток от операций по продаже иностранной валюты Убыток от курсовой разницы по операциям с иностранной валютой | 8517 3 3633 232 16 5631 941 62032 |

| Итого балансовый убыток | 46558,00 |

По состоянию на 01.01.2000г. недостаток собственных оборотных средств составляет 282383 тыс. грн. (норматив 69174 тыс. грн., собственных оборотных средств 213209 тыс. грн.). Состояние дебиторской задолженности в 1999 году характеризуется данными, приведенными в таблице 2.8.

Таблица 2.8 - Данные о состоянии дебиторской задолженности в 1999г.

| № | Наименование статей | Показатели, тыс. грн. |

| 1. | За товары, работы, услуги, срок оплаты которых не наступил | 61645 |

| 2. | За товары, работы, услуги, неоплаченные в срок | 200074 |

| 3. | По векселям полученным | 2420 |

| 4. | По налоговым расчетам | 4583 |

| 5. | По расчетам с бюджетом | 2756 |

| 6. | По авансам выданным | 19652 |

| 7. | С прочими дебиторами | 1047 |

| Общая дебиторская задолженность | 292177,00 |

Наибольший удельный вес в общем объеме дебиторской задолженности приходится на расчеты за товары, неоплаченные в срок.

Низкая платежеспособность предприятия объясняется:

- недостатком собственных оборотных средств, который ведет к финансовой зависимости от внешних источников;

- ростом заемных средств;

- увеличением долгосрочных обязательств.

За 1999 год заводом уплачены проценты за пользование банковскими кредитами в сумме 4596,3 тыс. грн.

Недостаток средств ведет к росту кредиторской задолженности, так кредиторская задолженность по состоянию на 01.01.2000г. составляет 610649,00 тыс.грн. (таблица 2.9).

Таблица 2.9 - Данные о состоянии кредиторской задолженности в 1999г.

| № п/п | Наименование статей | Показатели, тыс. грн. |

| 1. | За товары, работы, услуги, срок оплаты которых не наступил | 116565 |

| 2. | За товары, работы, услуги, неоплаченные в срок | 275329 |

| 3. | По векселям выданным | 104286 |

| 4. | По внебюджетным платежам | 648 |

| 5. | По расчетам с бюджетом | 4263 |

| 6. | По авансам полученным | 39343 |

| 7. | По страхованию | 8349 |

| 8. | По заработной плате | 4526 |

| 9. | С прочими кредиторами | 57340 |

| Общая кредиторская задолженность | 610649,00 |

Увеличение кредиторской задолженности обусловлено ростом сумм по следующим статьям:

- за товары и услуги, срок оплаты по которым не наступил;

- за товары и услуги, неоплаченные в срок;

- по векселям выданным;

- по расчетам с прочими кредиторами.

Одними из самых важнейших показателей, характеризующих финансовое положение предприятия, являются ликвидность и платежеспособность. Так, коэффициент общей ликвидности на начало 2000 года равен 0,349. Данный показатель характеризует степень покрытия текущими активами текущих обязательств. Теоретически он должен быть равен 2-2,5. Низкий коэффициент общей ликвидности свидетельствует о том, что в отчетном периоде предприятие использует все оборотные средства и не сможет покрыть и половины текущих обязательств. Ликвидность должна котироваться как важная цель любого предприятия, потому что кредиторы могут заставить неликвидное предприятие прекратить деятельность.

Показателем финансовой устойчивости предприятия является коэффициент соотношения собственных и оборотных средств. Величина данного коэффициента на начало 1999 года равнялась 0,96; а на начало 2000 года – 1,01. Соответственно видно, что на начало 1999г. на каждую гривну собственных средств, вложенных в активы привлекалось 0,96 грн. заемных средств, а на начало 2000г. эта величина увеличилась до 1,01 грн., что свидетельствует о снижении финансовой устойчивости предприятия.

Вышеприведенных данные свидетельствуют о том, что ОАО «ДМЗ» в данный момент находится в нелегком положении. Однако, несмотря на тот факт, что предприятию пришлось столкнуться с такими негативными факторами, как удорожание сырья и электроэнергии, работникам и руководству завода удается реализовывать процесс модернизации на заводе, а также внедрять новую технику и наращивать объемы производства, в том числе и в рамках инвестиционного проекта по реконструкции электросталеплавильного цеха.

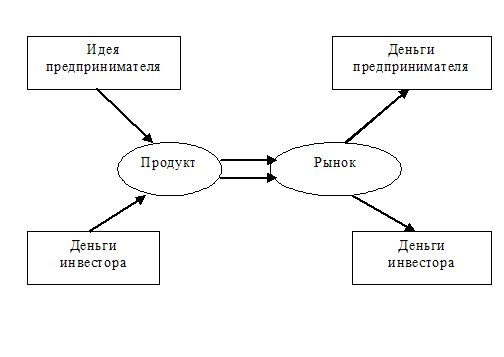

Ни для кого не секрет, что для реализации инвестиционных проектов в металлургии требуется значительно более крупные средства, чем в других отраслях экономики, а срок окупаемости превышает в несколько раз окупаемость в таких инвестиционно привлекательных отраслях как торговля, пищевая промышленность и т.д. и составляет 6-7 лет. Поскольку возможности государственного бюджетного финансирования весьма ограничены, а фискальная система не способствует возникновению института внутреннего инвестора, то единственным реальным источником инвестиций в металлургию становится корпоративный иностранный капитал. Как показывает опыт ОАО “ДМЗ” в реализации инвестиционного проекта, наиболее сложным и важным моментом в процессе привлечения иностранного капитала является согласование интересов и потребностей иностранного инвестора с разноплановыми интересами всех участвующих сторон.

Наиболее реальной гарантией в этих вопросах на сегодняшний день является возможность инвестора участвовать в управлении предприятием. И именно поэтому процесс приватизации является отправным пунктом в схеме привлечения инвестиций. Акционирование дает возможность предприятию перераспределить свой уставной капитал в пользу тех субъектов и проектов, которые могут обеспечить не только его выживание, но и дать перспективы развития в условиях жесткой конкурентной борьбы на внешних рынках.

В 1996 году начался процесс приватизации Донецкого металлургического завода. В то же время, руководство предприятия начало поиск внешних инвесторов для модернизации производственных мощностей завода. В октябре 1996 года Фонд государственного имущества Украины провел некоммерческой конкурс по продаже 40%-ного пакета акций при условии принятия инвестором условий некоммерческого тендера: плана модернизации и предоставление финансов для ее осуществления. Победителем конкурса стала украинская компания – “Автоальянс-Довира” (Киев), которая представляла на украинском рынке интересы компании “MetalsRussia” (теперь “Istil-group”).

Согласно условиям конкурса, покупатель был обязан в течение двух лет внести инвестиции в размере 50 млн. долларов в виде поставки оборудования, обеспечения технико-экономического обоснования проекта, проведения консалтинговых и сопутствующих инжиниринговых работ. Инвестиции, целевым способом, должны были быть направлены на модернизацию электросталеплавильного производства Донецкого металлургического завода. Возвратность инвестиций, согласно условиям некоммерческого конкурса, обеспечивается из прибыли, которую в дальнейшем будет получать электросталеплавильный комплекс. Срок возврата средств в договоре не оговорен, но изложенный бизнес-план показал, что реальная возвратность может наступить на седьмой год эксплуатации.

В свою очередь, инвестор, реализуя данный инвестиционный проект, получит гарантированный источник стабильных поставок металлопродукции (что при торговле на мировом рынке является одним из важнейших условий успеха). Согласно условиям некоммерческого конкурса, в течение 1997 года компания “MetalsRussia” (“Istil-group”) инвестировала в электросталеплавильный комплекс ОАО “ДМЗ” порядка 9 млн. долларов в виде оборудования, денежных средств и нематериальных активов. Согласно графику инвестиций, компанией “MetalsRussia” (“Istil-group”) доставлено и установлено оборудование для модернизации электросталеплавильной печи №1, доставлено и смонтировано (в начале 1998г.) оборудование для блюминга (обжимной цех), разработаны и переданы заводу бизнес-план и тендерная документация, а также проект структуры управления электросталеплавильным комплексом, разработанный голландской фирмой “Hoogovens”.

Понимая критичность ситуации, в виду отсутствия оборотных средств для полноценной деятельности завода, руководство компании “MetalsRussia” (“Istil-group”) также приняло решение о представлении предприятию на 1998 год беспроцентного кредита для пополнения оборотных средств в размере более 17 млн. долларов. Такая позиция инвестора значительно облегчила ОАО “ДМЗ” выход из сложного финансового положения, в котором завод находился на конец 1996 года (убытки по итогам 1996 года составляли более 44 млн. грн.).

Работа со стратегическим инвестором позволила не только стабилизировать финансовое положение завода, но и изменить ассортимент выпускаемой продукции в сторону выпуска высоколегированных марок стали. В последнем квартале 1997 года было поставлено оборудование для производства 6-метровой квадратной заготовки (ранее выпускалась только 4-х метровая). Уже в первом квартале 1998 года предприятие начало выпускать такую продукцию, что позволило ему удержаться на резко суживающихся рынках сбыта Юго-Восточной Азии.

В 1998 году продолжилась работа над реализацией инвестиционного проекта. Компания “MetalsRussia” (“Istil-group”) подвела результаты тендера на поставку оборудования для реконструкции электросталеплавильного комплекса ОАО “ДМЗ” (входящий сейчас в состав ЗАО “Istil-ДМЗ”).

В соответствии с условиями некоммерческого конкурса, корпорация “MetalsRussia” (“Ilsil-group”) совместно с ведущими специалистами Донецкого металлургического завода разработала технические задания на поставку основного технологического оборудования для реконструкции электросталеплавильного комплекса (ЭСПЦ) ОАО “ДМЗ”. Задания были разосланы ряду ведущих компаний в области электросталеплавильного производства и включали в себя следующие требования: строительство сортовой радиальной машины непрерывного литья заготовок (МНЛЗ) производительностью 800-1000 тыс. тонн квадратной заготовки в год, а также установка агрегата “печь-ковш” производительностью 990 тыс. тонн в год.

В тендере на поставку оборудования для электросталеплавильного комплекса участвовало более десяти всемирно известных фирм, в том числе и “Voest – Alpine” (“VAI”) (Австрия), “Techint” (группы “Pomini” и “Leone Tagliaferi” (Италия), “Concast Standart” (Швейцария) совместно с фирмой “BSE” (Германия), консорциум в составе: “Молдавский металлургический завод” – “Новокраматорский машиностроительный завод”, “Paul Wurth” (Люксембург), “Cheng Но Hsing Machinery Co” (Тайвань), ОАО “Сибэлектротерм” (Россия), “Danieli” (Италия), ОАО “Южноуральский машиностроительный завод” (“ЮУМЗ”, Россия), “Rokop” (США). При анализе предложений учитывались такие факторы, как технический уровень, опыт работ в области использования новых технологий при разработке оборудования, коммерческие условия. Победителем тендера стала компания “DANIELI” (Италия).

Руководство “MetalsRussia” (“Istil-group”) совместно с ведущими техническими специалистами ОАО “ДМЗ” остановили свой выбор на проекте компании “DANIELI”, поскольку данное предложение было наиболее приемлемы, исходя из сроков поставки оборудования, а также отвечало всем требованиям по его качеству и перспективам модернизации.

Результаты тендера показали, что в связи с появлением новых технологий на рынке оборудования для электросталеплавильного производства, потребуется увеличение суммы инвестиций с $50 млн. до $55 млн. и продления сроков освоения средств до трех лет. Новые разработки электропечей позволяют получить высокие технико-экономические показатели, но требуют сооружения дополнительного оборудования, предъявляют повышенные требования к исходному сырью, воде, энергоносителям, системам газоочистки, которые на начальном этапе не могли быть учтены. То есть, на рынке новых технологий и разработок, естественно, влечет за собой как дополнительные затраты на реконструкцию, так и дополнительное время на освоение инвестиций. Представители инвестора учли эти факторы и согласились пересмотреть объему инвестиций, который на тот период составил $55 млн.

В рамках реализации инвестиционного проекта компанией “Danieli” в декабре 1998 года началась поставка основного оборудования для модернизации электросталеплавильного комплекса ОАО “ДМЗ”. В течение декабря на завод поступили комплектующие для установки сортовой радиальной машины непрерывного литья заготовок (МНЛЗ) и агрегата “печь-ковш”. До конца декабря также были закончены все подготовительные строительно-монтажные работы для установки нового оборудования. В январе 1999г. компанией “Danieli” был осуществлен монтаж основного оборудования, а пробный запуск всего комплекса был произведен уже в мае. Запуск же модернизированного цеха на полную мощность был произведен осенью 1999г.

Что касается нынешней инвестиционной ситуации на ОАО “ДМЗ”, то по сообщению посла Пакистана Шамун Алам Хана, Донецкий метзавод в лице ЗАО “Istil-ДМЗ” вскоре получит еще около $100 млн. иностранных “вливаний”.

Причина такой особой заинтересованности посла - инвестиционный проект международной компании “Istil-group”. Согласно этому проекту в ДМЗ (точнее в “Istil-ДМЗ”) начиная с 1997 года уже вложено около $85 млн., освоение которых ориентировочно закончится к маю 2001 года.

Однако по мере того как близится срок окончания освоения средств, уже вложенных Istil-group в ДМЗ, все острее встает вопрос дальнейших инвестиций. Уже вложенные группой $85 млн. - примерно половина капиталовложений, необходимых для полного завершения модернизации. В то же время реально оценить успешность проекта для инвестора пока довольно трудно. Несмотря на то, что большинством заинтересованных лиц данный инвест-проект оценивается как довольно успешный, ЗАО “Istil-ДМЗ”, возникшее в 1999 году (еще как ООО “Istil-ДМЗ”), пока работает с убытками и на данный момент никак не может преодолеть эту негативную тенденцию. Однако факт поиска в этих условиях средств для продолжения вложений в производство говорит о том, что руководители проекта пока не утратили инвестиционного энтузиазма.

Следует также отметить, что в рамках реализации инвестиционных проектов только в 1999 году ОАО “ДМЗ” на проведение проектно-изыскательских работ было направлено 2 млн. 300 тыс. грн., в том числе сторонним организациям (НИИ, СКТБ) - 1 млн. 400 тыс. грн. Среди партнеров завода институты “Гипросталь” и “Тяжпромэлектропроект” (Харьков), “Днепрпроектстальконструкция” (Днепропетровск), донецкий "Промстройнии-проект".

По заказам ДМЗ предприятиями Донецкой области изготовлен и смонтирован ряд оригинальных (нестандартных) агрегатов (станков), задействованных на различных этапах пятого передела в обжимном цехе на общую сумму 4,2 млн. грн. В процессе строительно-монтажных и пуско-наладочных работ на печи-ковше МНЛЗ и новой электросталеплавильной печи по заказам ДМЗ предприятиями Украины были изготовлены уникальные конструкции на общую сумму 7,95 млн. грн. Львиная доля этих заказов размещалась на предприятиях Донецкой области. Кроме того, в рамках проведения реконструкции предприятия только в прошлом году Донецкий металлургический завод закупил у отечественных производителей различного стандартного оборудования на 6,2 млн. грн, в том числе у машиностроителей Донбасса - на сумму 3,8 млн. грн.

Среди строительно-монтажных фирм сегодня наиболее крупными партнерами ДМЗ являются донецкие предприятия “Донецкжилстрой” и “Донбасспромэлектромонтаж”, мариупольская фирма “Донбассмеханомонтаж”.

Всего в течение года стройки ДМЗ обеспечивали ежемесячно от 500 до 1000 рабочих мест для более чем 20-ти строительно-монтажных управлений и организаций из различных городов Донецкой области. Совместно с этими фирмами управлением капстроительства ОАО “ДМЗ” в 1999 году было освоено более 160 млн. грн.

Регулирование процессов финансового обеспечения работ на ОАО “ДМЗ” является обязательной процедурой, ответственность за результаты которой несут непосредственно сотрудники финансового отдела.

Выделяемые инвестором средства на реконструкцию и модернизацию ЭСПЦ (а также других намеченных проектов), распределяются финансовым отделом в соответствии с бизнес-планом, а также инвестиционным проектом. В свою очередь, финансовый отдел формирует ежеквартальный отчет по использованию средств инвестора и в обязательном порядке предоставляет результаты на рассмотрение председателя правления ОАО “ДМЗ”, а также собрания акционеров.

Во время собрания акционеров члены комиссии, а также председатель правления могут формировать финансовые потоки в направление более экономичного их использования, дабы не допустить перераход средств инвестора.

Таким образом под жестким контролем со стороны председателя, а также членов комиссии средства, выделяемые инвестором, направляются на выполнение намеченных работ и мероприятий, в результате чего и осуществляется инвестиционный проект на предприятии.

Похожие работы

... убытки из-за простоя транспортных средств и штрафов за просрочку платежей. Другой важный фактор – информационный. Глава 2. ИССЛЕДОВАНИЕ РИСКОВ ВЭД ДОНЕЦКОГО МЕТАЛЛУРГИЧЕСКОГО ЗАВОДА 2.1 Внешнеэкономическая деятельность Донецкого металлургического завода ОАО «Донецкий металлургический завод» - одно из старейших и ведущих предприятий города. Основан в 1872 году. В настоящее время в цехах ...

... , предложения, цен, с регулирующим воздействием органов государственной власти и международных организаций, с политической обстановкой в мире и в стране и т.п. Финансовая система внешнеэкономической деятельности металлургических предприятий рассматривается как система финансовых отношений, осуществляемых финансовыми подразделениями во взаимосвязи с другими предприятиями и сторонними организациями ...

... РЕЗУЛЬТАТОВ ПРОИЗВОДСТВЕННО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ 2.1 Характеристика предприятия и динамика его технико-экономических показателей Общество с ограниченной ответственностью «Харьковский завод подъемно-транспортного оборудования» (ХЗПТО) зарегистрировано распоряжением от 15.07.2003 г. № 573. Регистрационное удостоверение № 11823 выдано исполнительным комитетом Октябрьского районного Совета ...

... продукт в мартеновском и конверторном переделе. На внешний рынок чугун не поступает. 6.2.1 Расчет производственной программы доменной печи Расчет производственной программы производится по выплавке передельного чугуна. Суточная производительность в номинальные сутки на выплавке передельного чугуна рассчитана по коэффициенту использования полезного объема: P = Un/КИПО (1) где, Un – ...

0 комментариев