Навигация

Відповідальність за порушення податкового законодавства

34734

знака

0

таблиц

0

изображений

Курсова робота

з дисципліни "Фінансове право"

на тему: Відповідальність за порушення

податкового законодавства

Київ – 2001

Зміст

Вступ 3

1. Поняття та підстави застосування відповідальності за порушення податкового законодавства. 4

2. Види відповідальності за порушення податкового законодавства. 5

3. Особливості застосування фінансових санкцій за порушення податкового законодавства. 6

Висновки 7

Список використаної літератури 8

ВступПодатки являють собою обов'язкові збори, стягнуті державою із суб'єктів, що хазяюють, і з громадян по ставці, встановленій в законному порядку. Податки є необхідною ланкою економічних відносин у суспільстві з моменту виникнення держави. Розвиток і зміна форм державного устрою завжди супроводжується перетворенням податкової системи.

У сучасному цивілізованому суспільстві податки – основна форма доходів держави. Крім цієї сугубо фінансової функції податковий механізм використовується для економічного впливу держави на суспільне виробництво, його динаміку і структуру, на стан науково-технічного прогресу.

Кожна людина повинна реально уявляти, як складаються його відносини з державою з приводу оподатковування. Знання податкових проблем є частиною загальноекономічної культури бізнесу.

Змінюються ставки податків, об'єкти оподатковування, скасовуються одні пільги і вводяться нові, уточнюються джерела сплати податків. Численні зміни і доповнення вносяться в інструктивний і методичний матеріал по податках. Усе це різко збільшує потік інформації з оподатковування, за яким складно устежити, але необхідно вчасно одержати. Незнання законів не звільняє від відповідальності за їхнє невиконання.

Процес формування норм податкового законодавства виявив особливу актуальність установлення відповідальності за податкові порушення. Пряма залежність державного бюджету від податкових надходжень зробила такого роду відповідальність однієї з головних складових системи податкових правовідносин і зажадала її глибокої правової регламентації. В умовах формування в Україні ринкових відносин, різноманіття форм власності, становлення захисту економічних прав людини правова відповідальність ґрунтується на нових принципах. Подальший розвиток податкового законодавства неможливо без виділення такого важливого питання як податкові порушення.

Відповідальність за податкові порушення формується в рамках спеціального регулювання майнових відносин при оподатковуванні. Нерідко створюється суперечлива ситуація, породжена цивільно-правовим характером майнових відносин і адміністративно-правовим характером податкових відносин, що повинно бути роз'яснено нормами спеціальних податкових законів[1].

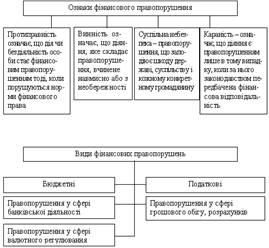

1. Поняття та види порушення податкового законодавстваІнтенсивний розвиток ринкових механізмів вимагає перетворення всіх елементів системи оподаткування. З'являються нові податки, механізми їх обчислення і сплати, конкретизуються повноваження органів влади різноманітних рівней і компетенції. З'являється податкова поліція, принципово змінюється набір і зміст функцій, що виконують контрольно-ревізійні управління. Подібні зміни пов'язані з необхідністю підсилення контролюючих механізмів у галузі оподаткування, що викликане бурхливим зростанням і якісним перетворенням податкових важелів.

Діяльність контролюючих органів пов'язана з наглядом з боку держави за виконанням платником податків своїх зобов'язань перед державою з повного і своєчасного внесення податкових платежів у відповідні бюджети чи фонди. Проте туди не завжди поступають кошти в тій кількості, на яку розраховували при плануванні бюджету, і було б неправильним бачити в цьому тільки правопорушення, невиконання платником своїх обов'язків. Бюджети позбавляються надходжень за рахунок двох процесів: відхилення від сплати податків і правомірного обходу податку.

Правомірний обхід податку.

В основі правомірного обходу податку лежать шляхи і можливості несплати податку, надані законодавцем, тобто обумовлені недосконалістю законодавства. В даному випадку платник податку використовує прогалини законодавства, що пов'язані як із недосконалістю податкових норм, їх закріпленням, так і з ситуаціями, коли законодавець надає платнику право вибору або межі, в рамках яких останній може обрати найбільш вигідний для себе варіант (наприклад, при наданні податкового кредиту, встановленні деяких ставок місцевих податків і зборів).

Існують такі варіанти легального уходу від оподатковування:

1. Специфіка об'єкта обкладання. Нерідко використовуються операції СВОП, зміст яких складається в продажі цінного папера на фондовій біржі й одночасній покупці такого ж папера. Зв'язано це з відведенням від оподатковування доходів, вкладених у державні і місцеві папери. Наприклад, перетворення корпоративних цінних паперів у муніципальні облігації дозволяє зменшити ставку оподатковування з 70 % до 0.

Похожие работы

... органи притягуються до цивільно-правової відповідальності. Збитки відшкодовуються за рахунок коштів Державного бюджету України. Спори розв'язуються в судовому порядку. Кримінальна відповідальність за порушення податкового законодавства За ухилення від сплати податків, інших обов'язкових платежів у значних розмірах платники можуть бути притягнуті до кримінальної відповідальності. Об'єкт злочину ...

... видворення за межі України іноземців і осіб без громадянства за вчинення адміністративних правопорушень, які грубо порушують правопорядок. Таким чином, за порушення податкового законодавства діючим законодавством України передбачена кримінальна, фінансова та адміністративна відповідальність. Особливістю відповідальності за порушення податкового законодавства є її компенсаційно-каральний характер ...

... ідками, що настали. Об'єктивна сторона податкового правопорушення характеризується протиправністю дії (бездіяльності) суб'єкта, за яке встановлена юридична відповідальність. Цей елемент складу податкового правопорушення характеризує зовнішні прояви правопорушення в об'єктивній дійсності (момент здійснення (закінчення) правопорушення, спосіб, повторність і т.д.). Система категорій, що охоплюють ...

... Обставини, що пом'якшують або обтяжують відповідальність за вчинення податкового правопорушення, встановлюються судом і враховуються ним при накладенні санкцій за податкові правопорушення. За наявності у платника податків хоча б одного із зазначених пом'якшуючих відповідальність обставин розмір фінансового штрафу зменшується не менш ніж у два рази в порівнянні з тим розміром, що встановлений ...

0 комментариев