Навигация

Кримінальна відповідальність

34734

знака

0

таблиц

0

изображений

1. Кримінальна відповідальність

Карні санкції застосовуються за податкові злочини. Передбачається законодавче закріплення восьми складів податкових злочинів при прийнятті Податкового кодексу. В даний час подібні діяння регулюються ст. 1482 Кримінального кодексу України (ухиляння від сплати податків); ст. ст. 1622 і 1633 (кримінальна відповідальність за приховання доходів (прибутку) або інших об'єктів оподатковування у великих і особливо великих розмірах або особою, що раніше вже вчинила цей злочин). Уперше кримінальна відповідальність за податкові правопорушення, що зазіхають на встановлений порядок стягування податків, була встановлена в 1986 році статтею 168' КК СРСР «Відхилення від подачі декларації про доходи».

Кримінальна відповідальність за даними складам характеризується деякими особливостями :

— суб'єктами є фізичні особи (платники податків чи посадових осіб);

— регулюється кримінально-правовими нормами;

— здійснюється тільки в судовому порядку;

— характеризується певними процесуальними особливостями.

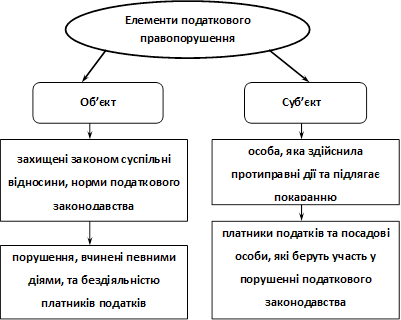

Якщо поняття об'єкта і суб'єкта злочину не викликає особливих проблем, то елементи характеристики суб'єктивної сторони податкового злочину більш складні при конкретизації. Законодавче регулювання форми провини не дозволяє визначити, з якою формою провини відбувається приховання об'єкта оподатковування. Деякі ґрунтуються на граматичному тлумаченні, тобто виходять з того, що приховання припускає усвідомлення суб'єктом того факту, що він ховає об'єкт або його частину, бажає вчинити і здійснює це діяння в активній формі.

Прихильники правозастосовних органів виходять з того, що приховання може бути здійснено і по необережності, тому що законодавець не використовував терміна «навмисне приховання». Критерієм «приховання» може розглядатися відображення доходу в звітних документах. Приховання доходів припускає невнесення в документи відповідних відомостей. Неправильне ж їхнє заповнення характеризується як заниження доходу.

Видимо, необхідно більш докладно розглянути проблему правопорушень в області облікового процесу. Адже про процес складання звітності в даному випадку і мова йде. Це приводить часом до абсурдних ситуацій, коли платники, що практично не ведуть облік, піддаються меншим штрафним санкціям, чим дисципліновані, але такі що допустили помилку в звітності.

Характеризуючи механізм податкових санкцій, виділяють два можливих підходи[4]:

а) американський - відбиває жорсткість санкцій, підвищення податкового тиску. Нерідко використовуються і податкові санкції для покарання за неподаткові злочини. Адже в багатьох випадках діяльність, зв'язана з одержанням злочинних доходів (торгівля наркотиками, зброєю і т.д.), припускає і приховання цих доходів від оподатковування.

Класичним є приклад процесу в 30-х роках над главою чикагських гангстерів Аль Капоне, що за нарушение податкового законодавства був присуджений до позбавлення волі на термін у 11 років і сплаті штрафу в 70 тис. доларів.

Можливо також моделювання штрафних санкцій, спрямованих на досягнення істотних матеріальних чи наслідків утрат для платника. Кодекс про внутрішні доходи в США за недоплату податків припускає комбінований штраф: 5 % від несплаченої суми плюс 50 % від суми, що платник податків одержав би у випадку приміщення цих грошей у банк, виходячи зі стандартних банківських ставок.

б) європейський підхід характеризує більш м'яке обходження з платником податків. Поруч європейських податкових законодавств здійснюється вивід податкових санкцій зі сфери карного права.

Турецьке законодавство припускає оподаткування і додатковий компенсаційний збір постачальника товарів, реалізованих по навмисно занижених цінах. При цьому антидемпінгове мито відшкодовує збиток, а додатковий компенсаційний збір носить характер штрафних санкцій.

2. Адміністративна відповідальність

Адміністративні санкції становлять міри адміністративного впливу за допомогою адміністративно-правових норм, що містять осуд винного та його вчинку і що припускають негативні наслідки для правопорушника. Особливостями адміністративних санкцій є: відсутність важких правових наслідків; застосування по відношенню до менш тяжких податкових правопорушень (проступків); не тягнуть судимості.

Підставою адміністративної відповідальності за порушення податкового законодавства є наявність адміністративного правопорушення — вина (умисна чи необережна) дія чи бездіяльність, що зазіхає на суспільні відносини, які охороняються законом, за що законодавством передбачена адміністративна відповідальність. До адміністративної відповідальності можуть бути притягнуті громадяни та посадові особи, винні в порушенні податкового законодавства. Адміністративній відповідальності підлягають особи, що досягли на час вчинення правопорушення шістнадцятирічного віку, осудні.

Із всіх видів адміністративних стягнень податковим органам надано право використовувати адміністративний штраф. Розмір його визначається в межах, встановлених за вчинення відповідних правопорушень, в сумах, кратних певному показнику (неоподатковуваному мінімуму заробітної плати).

Розмір штрафу залежить від періодичності здійснення правопорушень: так, при здійсненні протягом року після накладення адміністративного штрафу однорідного правопорушення розмір штрафу, що накладається повторно, зростає.

При накладенні подібного стягнення законодавець диференціює поняття «момент здійснення» у залежності від типу правопорушень. Для звичайних правопорушень при численні терміну накладення стягнення таким є момент здійснення правопорушення. При здійсненні триваючого правопорушення, відповідно, момент його виявлення. Триваючими правопорушеннями визнаються такі, котрі характеризуються безупинним здійсненням єдиного складу певного діяння. Термін, протягом якого може бути накладене стягнення, — той самий в обох випадках — два місяці.

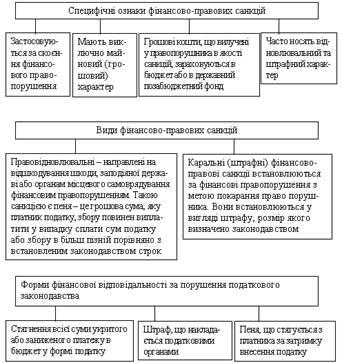

3. Фінансові санкції — покарання уповноваженим органом платника податків за вчинення податкового правопорушення в порядку, встановленому фінансово-правовими нормами, з метою реалізації суспільних інтересів по забезпеченню грошових надходжень в бюджет. Дуже часто між фінансовими і адміністративними санкціями ставлять знак рівності. Проте така позиція вимагає докладної аргументації. Нам видається, шо фінансові санкції відрізняються від адміністративних, які застосовуються за податкові правопорушення за такими підставами. По-перше, вони розрізняються за суб'єктами (якщо при адміністративних — це тільки фізичні особи, то при фінансових — і юридичні, і фізичні). По-друге, адміністративні санкції реалізуються в грошовій формі, саме цей термін і підходить їм ближче, тоді як фінансові санкції значно ширші грошових. По-третє, фінансові санкції за податкові правопорушення засновані на податковому примусі, і характеризуються специфічними рисами.

Фінансова відповідальність за порушення податкового законодавства виступає в формі:

— стягнення всієї суми укритого або заниженого платежу в бюджет в формі податку;

— штрафу (що накладається податковими органами);

— пені, що стягується із платника за затримку внесення податку.

Механізм сплати сум, нарахованих податковим органом за порушення податкового законодавства, регулюється конкретними нормативними актами, що характеризують окремі види податків або відповідальність платників. Детальніше цей механізм конкретизується Декретом Кабінету Міністрів України «Про стягнення не внесених в строк податків і неподаткових платежів» від 21 січня 1993 року. В ньому підкреслюється, що відстрочені і розстрочені суми стягуються із нарахуванням пені в повному чи зменшеному обсязі чи без нарахування пені у відповідності з рішенням органу, що надав відстрочку або розстрочку платежу.

На відстрочені або розстрочені суми повинна нараховуватись пеня, якщо інше не передбачено в рішенні про відстрочку.

Згідно з Законом України «Про списання і реструктизацію податкової заборгованості платників податків за станом на 31 березня 1997 року» платникам податків, які мають безнадійну до сплати податкову заборгованість надається можливість реструк-туризувати її, тобто їм надається розстрочка сплати рівними частками.

Держава дозволяє боржникам суми податкової заборгованості, які виникли в період з 1 липня 1994 року по 31 березня 1997 року включно, без урахування нарахованої пені, штрафів, реструктуризувати шляхом розстрочки їх сплати строком на 120 місяців, з уплатою рівними частками до 15 числа кожного місяця. Після прийняття податковим органом рішення про реструктуризацію заборгованості за його заявою боржник зобов'язаний щомісяця вносити належну суму боргу в бюджет. У випадках несплати сума податкової заборгованості стягується податковими органами в безспірному порядку. Сплата реструктуризованої заборгованості починається з 1 січня 1998 року.

4. Дисциплінарні санкції становлять форму впливу адміністрації підприємств, установ та організацій за вчинення дисциплінарних проступків, зв'язаних з податковими правопорушеннями. Дані правопорушення знаходяться на перетині адміністративної та дисциплінарної відповідальності, в основі яких лежить невиконання чи неналежне виконання обов'язків по сплаті податку платником, як робітником конкретного підприємства, установи, організації. При невиконанні ним особистих податкових зобов'язань відповідальність наступає у встановленому законом порядку.

4. Особливості застосування фінансових санкцій за порушення податкового законодавства.Фінансово-правові санкції — це застосування уповноваженими на те державними органами і їхніми посадовими особами до платників податків (юридичним і фізичним особам) за здійснення податкового правопорушення у встановленому адміністративними і фінансово-правовими нормами порядку примусових заходів, що виражаються в грошовій формі і перечисляемых у бюджет, з метою забезпечення суспільних і державних фінансових інтересів, відшкодування недоотриманих бюджетом і позабюджетними фондами грошових надходжень, а також покарання порушників. Таким чином, застосування фінансових санкцій волоче для винних у здійсненні податкових порушень настання обтяжних наслідків майнового і морального характеру.

Відповідно до чинного законодавства, що регулює податкові правовідносини, дотримання порядку сплати податків забезпечується застосуванням фінансової, адміністративної, карної і дисциплінарної відповідальності.

За законодавством України до фінансових санкцій відносяться стягнення не внесених у встановлені строки податків, податкового кредиту та інших платежів до державного бюджету України, бюджету Республіки Крим, бюджетів місцевого самоврядування, інших місцевих бюджетів і позабюджетних фондів, якщо для цих платежів законодавством не передбачені спеціальні правила стягнення. Зазначені платежі стягуються незалежно від будь-яких строків давності.

Порядок визначення недоїмки і пені за несвоєчасну сплату податків і неподаткових платежів[5]:

1. Після закінчення встановлених строків сплати відповідних платежів невнесена сума вважається недоїмкою і стягується з нарахуванням пені, якщо законодавством України не встановлено стягнення недоїмки за окремими платежами без нарахування пені. Пеня із сум недоїмки нараховується з розрахунку 120 відсотків річних облікової ставки Національного банку України від суми недоплати, розрахованої за кожний день прострочення платежу.

2. За несвоєчасне зарахування платежів з вини установ банків до доходів державного бюджету України, бюджету Республіки Крим, бюджетів місцевого самоврядування, інших місцевих бюджетів і позабюджетних фондів, на рахунки установ Української державної страхової комерційної організації, Пенсійного фонду України, Фонду соціального страхування України та централізованого Фонду соціального страхування колгоспників України установа банку сплачує пеню за кожний день прострочення, включаючи день сплати, у розмірах, установлених законодавством за такими видами платежів. Днем подання до установ банків платіжного доручення за всіма видами платежів вважається день його реєстрації в цих установах.

Стягнення недоїмки з підприємств, установ, організацій та іноземних юридичних осіб відбувається у такому порядку[6]:

1. Суми недоїмки за податками, податковим кредитом та іншими платежами до державного бюджету України, бюджету Республіки Крим, бюджетів місцевого самоврядування, інших місцевих бюджетів, до державних цільових фондів і позабюджетних фондів з підприємств, установ і організацій незалежно від форм власності та наслідків фінансово-господарської діяльності стягуються у безспірному порядку за розпорядженням державних податкових органів за весь час ухилення, крім випадків, передбачених цим Декретом та іншим чинним законодавством.

2. Суми недоїмки за платежами з державного обов'язкового і державного соціального страхування, що їх належить одержати з підприємств, установ і організацій, стягуються у безспірному порядку за розпорядженням Української державної страхової комерційної організації, Пенсійного фонду України і Фонду соціального страхування України, центральних комітетів профспілок працівників агропромислового комплексу та працівників рибного господарства.

3. Розпорядження про безспірне стягнення сум недоїмки не видаються, якщо підприємства, установи й організації своєчасно подали до установ банків платіжні доручення на перерахування належних платежів.

4. Підприємства, установи й організації після закінчення строку сплати належних платежів не можуть без згоди відповідного органу стягнення відкликати з установ банків невиконані платіжні доручення на перерахування цих платежів.

5. Стягнення недоїмки за податками, податковим кредитом, державними цільовими фондами, платежами до позабюджетних фондів та іншими платежами до бюджету, внесками на державне обов'язкове страхування та державне соціальне страхування в разі відсутності коштів може бути звернуто на майно підприємств, установ і організацій відповідно до чинного законодавства.

6. Суми податків з доходів іноземних юридичних осіб, які одержують доходи, не пов'язані з діяльністю в Україні, та з доходів іноземних учасників, що утворюються внаслідок розподілу доходу підприємств з іноземними інвестиціями, і не перераховані до бюджету підприємствами, установами й організаціями, що виплачують доходи, стягуються з коштів, що залишаються у розпорядженні цих підприємств, установ і організацій після розрахунків з бюджетом, у безспірному порядку незалежно від того, за який період виплачено доход іноземному одержувачу.

Стягнення з громадян України, а також іноземних громадян та осіб без громадянства недоїмки за податками і державним обов'язковим страхуванням може бути проведено органами стягнення тільки за рішенням суду або за виконавчими написами нотаріусів відповідно до чинного законодавства.

ВисновкиОднією з умов успішного рішення економічних і соціальних задач, що стоять перед суспільством і державою є проведення єдиної фінансової і податкової політики. Для виконання цієї умови необхідна збалансованість права, обов'язків і відповідальності, з одного боку, фізичних і юридичних осіб, а з іншої - органів держави, що здійснюють контроль як за використанням фінансових коштів.

Діяльність контролюючих органів також пов'язана з наглядом з боку держави за виконанням платником податків своїх зобов'язань перед державою з повного і своєчасного внесення податкових платежів у відповідні бюджети чи фонди. Бюджети позбавляються надходжень за рахунок двох процесів: відхилення від сплати податків і правомірного обходу податку.

Попередження податкових правопорушень не завжди досягає своєї мети, тому особливу важливість здобуває регулювання покарання за здійснення податкових провин і злочинів.

Податкова система будь-якої правової держави не може функціонувати без інституту відповідальності. Однак як показує практика, застосування норм відповідальності за здійснення податкових правопорушень залишається одним з головних спірних питань у відносинах держави з платниками податків.

Список використаної літератури1. Конституція України.

2. Закон України "Про державну податкову службу України" від 04/12/1990 (Відомості Верховної Ради, 1991, №6, ст. 37).

3. Декрет Кабінету Міністрів "Про стягнення не внесених у строк податків і неподаткових платежів" від 21/01/1993 (Відомості Верховної Ради, 1993, №13, ст. 114).

4. Кодекс України "Про адміністративні правопорушення"

5. Кодекс України "Про працю"

6. Цивільний кодекс України.

7. Кримінальний кодекс України.

8. Постанова Пленуму Верховного Суду України від 26 березня 1999 року N 5 "Про деякі питання застосування законодавства про відповідальність за ухилення від сплати податків, зборів, інших обов'язкових платежів".

9. Фінансове право. Підручник п/р Воронової Л. К., К.:1998.

10. Фінансове право. Навчальний посібник п/р Воронової Л. К., К.:1997.

11. Кучерявенко Н. П. Налоговое право., К.:1997.

[1] Фінансове право. Навчальний посібник п/р Воронової Л. К., К.:1997.

[2] Постанова Пленуму Верховного Суду України від 26 березня 1999 року N 5 "Про деякі питання застосування законодавства про відповідальність за ухилення від сплати податків, зборів, інших обов'язкових платежів".

[3] А.Н. Козырин. Податкове право закордонних країн: питання теорії і практики. М -, 1993, с. 106

[4] Кучерявенко Н. П. Налоговое право., К.:1997.

[5] Декрет Кабінету Міністрів "Про стягнення не внесених у строк податків і неподаткових платежів" від 21/01/1993 (Відомості Верховної Ради, 1993, №13, ст. 114).

[6] Декрет Кабінету Міністрів "Про стягнення не внесених у строк податків і неподаткових платежів" від 21/01/1993 (Відомості Верховної Ради, 1993, №13, ст. 114).

Похожие работы

... органи притягуються до цивільно-правової відповідальності. Збитки відшкодовуються за рахунок коштів Державного бюджету України. Спори розв'язуються в судовому порядку. Кримінальна відповідальність за порушення податкового законодавства За ухилення від сплати податків, інших обов'язкових платежів у значних розмірах платники можуть бути притягнуті до кримінальної відповідальності. Об'єкт злочину ...

... видворення за межі України іноземців і осіб без громадянства за вчинення адміністративних правопорушень, які грубо порушують правопорядок. Таким чином, за порушення податкового законодавства діючим законодавством України передбачена кримінальна, фінансова та адміністративна відповідальність. Особливістю відповідальності за порушення податкового законодавства є її компенсаційно-каральний характер ...

... ідками, що настали. Об'єктивна сторона податкового правопорушення характеризується протиправністю дії (бездіяльності) суб'єкта, за яке встановлена юридична відповідальність. Цей елемент складу податкового правопорушення характеризує зовнішні прояви правопорушення в об'єктивній дійсності (момент здійснення (закінчення) правопорушення, спосіб, повторність і т.д.). Система категорій, що охоплюють ...

... Обставини, що пом'якшують або обтяжують відповідальність за вчинення податкового правопорушення, встановлюються судом і враховуються ним при накладенні санкцій за податкові правопорушення. За наявності у платника податків хоча б одного із зазначених пом'якшуючих відповідальність обставин розмір фінансового штрафу зменшується не менш ніж у два рази в порівнянні з тим розміром, що встановлений ...

0 комментариев