Навигация

Специфіка суб'єкта обкладання. При сімейному обкладанні можливий розподіл оподатковуваного доходу між чоловіками з метою мінімізації податку

34734

знака

0

таблиц

0

изображений

2. Специфіка суб'єкта обкладання. При сімейному обкладанні можливий розподіл оподатковуваного доходу між чоловіками з метою мінімізації податку.

3. Сполучення прогресивного і пропорційного обкладання. Це дозволяє вивести з-під реальної ставки, наближеної до максимального рівня, доход, у відношенні якого застосовується середня або знижена ставка, що вигідніше, ніж застосування єдиної ставки по всій сумі в цілому.

4. Диференціація доходів від різного майна. В основі цього методу лежать різні умови обкладання коштів, розташовуваних у різних видах цінних паперів або депозитів.

5. Спосіб обкладання, при якому вибирається найбільш вигідний. Так, в італійському законодавстві податки на сільськогосподарські угіддя розраховуються на основі кадастру, що переглядається раз у 5-10 років. Інфляційні процеси за цей період значно зменшують реальні перерахування платників.

6. Високі ставки обкладання провокують втеча в оффшорные зони, недоспоживання населення, переселення населення в пригороди по податкових розуміннях. Незвичайна система «переваги грошей», при якій багато платників тримають свої кошти в грошах, щоб уникнути сплати податків на нерухомість.

Ухилення від сплати податку.

Правомірний обхід податку доповнюється відхиленням від сплати податку, що являє собою досить різноманітну групу податкових правопорушень. Зміст цих правопорушень полягає в неналежному виконанні зобов'язань платника перед бюджетом.

Ухилення від сплати податків, зборів, інших обов'язкових платежів може бути вчинене, наприклад, шляхом[2]:

- неподання документів, пов'язаних із їх обчисленням і сплатою до бюджетів чи державних цільових фондів (податкових декларацій, розрахунків, бухгалтерських звітів і балансів тощо);

- приховування об'єктів оподаткування;

- заниження цих об'єктів;

- заниження сум податків, зборів, інших обов'язкових платежів;

- приховування факту втрати підстав для одержання пільг з оподаткування.

Неподання документів, пов'язаних з обчисленням і сплатою обов'язкових платежів, полягає в умисному неподанні до органів державної податкової служби в установлений строк декларацій про прибуток суб'єктів підприємницької діяльності чи фізичних осіб, про сплату інших обов'язкових платежів тощо. Неподання податкової декларації, як правило, є одночасно і приховуванням об'єктів оподаткування.

Під приховуванням об'єктів оподаткування треба розуміти невідображення у звітних документах, які подаються до податкових органів, будь-яких об'єктів оподаткування - доходу (прибутку), доданої вартості робіт, продукції, послуг тощо.

Заниженням об'єктів оподаткування є: зменшення його бази шляхом невідображення у поданих до податкових органів звітних документах повного обсягу об'єктів оподаткування, умисно неправильне обчислення бази оподаткування, заниження податкової ставки тощо, внаслідок чого податки, збори, інші обов'язкові платежі сплачуються платником податку не в повному обсязі. Зокрема, заниження оподатковуваного прибутку може полягати в частковому чи повному невключенні до нього коштів, одержаних від виконання робіт, надання послуг тощо.

Під заниженням сум податків, зборів, інших обов'язкових платежів слід розуміти умисно неправильне обчислення тих їх сум, що підлягають сплаті до бюджетів чи державних цільових фондів при правильному відображенні об'єктів оподаткування (без заниження останніх чи їх приховування).

Залежно від характеру поведінки і діяльності суб'єктів податкових правовідносин можна також виділити ще один вид порушення податкового законодавства – це стягнення надлишкових сум податків — умисні дії робітників податкових органів по необгрунтованому стягненню сум податкових платежів із платників (активна діяльність характерна для податкового органу, здійснюючого свої повноваження з порушенням законодавства).

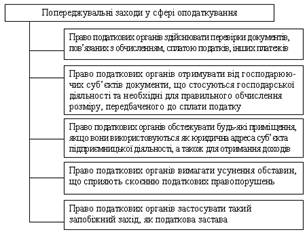

Важливе місце у галузі оподаткування займає примус, який являє собою систему заходів, що застосовуються уповноваженими органами по відношенню до осіб при порушенні ними обов'язків по сплаті податку і притягненню до відповідальності при вчинені податкового правопорушення.

Заходи податкового примусу характеризуються певними ознаками:

1) регулюються нормами фінансового права, а також адміністративно-процесуальними (інколи і нормами кримінального права);

2) застосовуються по відношенню юридичних і фізичних осіб;

3) використовуються для забезпечення надходжень податкових платежів;

4) припускають застосування фінансових санкцій, заходів адміністративного і кримінального покарання;

5) припускають позасудове застосування заходів податкового примусу;

6) податковий примус поєднує стягнення податкових платежів (тобто в тих розмірах, що зумовлені певними податковими обов'язками платників) і стягнення податків (з урахуванням санкцій за прострочення, відхилення тощо, тобто відхилення від виконання податкових обов'язків).

Реалізація примусу в сфері оподаткування здійснюється попереджувальними, припиняючими і відновлюючими заходами. Попередження здійснюється державними органами, контролюючими правильність обчислення і внесення податків. Припинення пов'язане уже з впливом на платників, що здійснюється юридичне владними (припинення операцій, ліквідація підприємства, вилучення документів). Відновлювані заходи пов'язані з відшкодуванням збитків, причинених податковим правопорушенням. При цьому особливості застосування штрафів, пені включають і ті суми, які були б одержані бюджетом при своєчасному надходженні та використанні податків і платежів.

2. Підстави застосування відповідальності за порушення податкового законодавстваПроблеми відповідальності за податкові правопорушення є однієї з найбільш дискусійних сфер податкового права. Якоюсь мірою це пояснюється, мабуть, певною комплексністю виникаючих при цьому питань. Адже санкції за податкові провини і злочини додатково до фінансового регулюються й адміністративним, і трудовим, і карним правом.

Підставою податкової відповідальності є правопорушення, що відрізняється відповідними ознаками. Докладно ми не будемо зупинятися на їхній характеристиці, оскільки вони традиційні для будь-якого правопорушення:

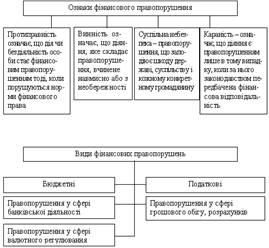

а) протиправність виражається в порушенні певних податкових норм;

б) караність, особливістю якої в податкових санкціях є відрив (у деяких випадках) стягнення (покарання) від провини платника (на цьому ми зупинялися вище);

в) винність (у формі дії або бездіяльності);

г) причинний зв'язок між протиправною дією і наступили в результаті його негативними наслідками.

Податкове правопорушення — протиправне, винне діяння (дія або бездіяльність) особи, зв'язана з невиконанням або неналежним виконанням обов'язків по сплаті податку, за яке встановлена юридична відповідальність. Відповідальність у цій галузі не обмежується невиконанням тільки фінансових зобов'язань, адже несвоєчасна здача звіту платником теж тягне за собою штраф, а це можна з дуже великою натяжкою віднести до фінансових зобов'язань.

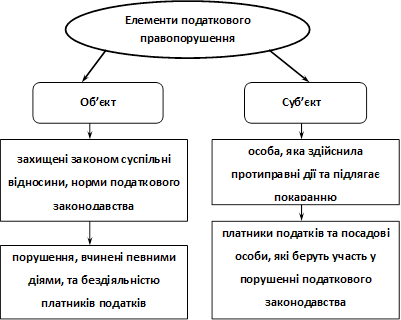

Об'єктом правопорушення є суспільні відносини, що складаються з приводу забезпечення надходження податків і обов'язкових платежів у бюджет і відповідні фонди між суб'єктами податкових правовідносин.

Суб'єктом правопорушення виступає особа, що відповідно до закону зобов'язано сплачувати податки у відповідному розмірі й у встановлений час. Переважно суб'єктом податкового правопорушення виступає платник податку, але тільки у тому випадку, коли на ньому лежить обов'язок обчислювати і сплачувати податок. Коли ж ці обов'язки лежать на підприємстві, що виплачує доход (при перерахуванні прибуткового податку з громадян), суб'єктом відповідальності (за неправильне числення, утримання податку, несвоєчасне перерахування його в бюджет) є підприємство-джерело виплат. Саме тому вчасно не утримані або не перераховані в бюджет суми податків, що підлягають утриманню в джерела виплати при прибутковому обкладанні громадян, стягуються податковими органами з підприємств, що виплачують доходи фізичним особам, у безперечному порядку з накладенням штрафу.

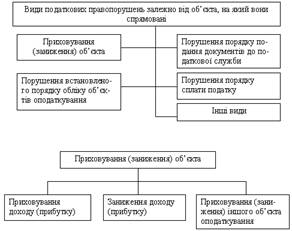

Класифікація податкових правопорушень може здійснюватися за різними критеріями:

а) у залежності від об'єкта:

— приховання доходу;

— заниження доходу;

— відсутність обліку об'єкта оподатковування або ведення його обліку з порушенням установленого порядку:

— несвоєчасна сплата податку;

— ненадання документів і іншої інформації і т.д.;

б) у залежності від спрямованості діянь.

— правопорушення проти системи податків;

— правопорушення проти прав і воль платників податків;

— правопорушення проти порядку ведення бухгалтерського обліку і звітності;

— правопорушення проти контрольних функцій податкових органів і т.д.;

в) у залежності від характеру санкцій і галузей, їх регулюючих:

— фінансова;

— адміністративна;

— карна;

— дисциплінарна;

г) у залежності від ступеня суспільної небезпеки:

— податкові злочини;

— податкові правопорушення.

У залежності від характеру дій податкові злочини і правопорушення можна згрупувати в три групи:

А. Правопорушення, що припускають карну і фінансову відповідальність:

— відхилення від постановки на облік у податкових органах;

— відхилення від подачі податкової декларації;

— відхилення від ведення обліку;

— дії, спрямовані на зменшення податків (зборів);

— дії, спрямовані на неправомірний залік або повернення податку або збору;

— відхилення від оподатковування.

В. Податкові злочини:

— розголошення податкової таємниці;

— утрата документів, що містять податкову таємницю.

С. Правопорушення, що припускають адміністративну і фінансову відповідальність:

— порушення платником податків порядку постановки на облік у податкових органах;

— порушення порядку представлення в податкові органи відомостей, необхідних для ведення обліку платників податків;

— порушення порядку представлення інформації про відкриття рахунка в банку;

— порушення порядку представлення податкової декларації;

— порушення порядку ведення обліку;

— порушення порядку збереження документів, зв'язаних з оподатковуванням;

— відмовлення від видачі документів і інших відомостей;

— порушення банком порядку відкриття рахунка платникові податків;

— недотримання порядку користування майном, на яке накладений арешт;

— образа посадової особи податкового органа;

— відмовлення свідка від дачі пояснень;

— незаконний вплив на податковий орган і інші.

Критерії класифікації податкових правопорушень:

В основі подібної класифікації лежать дві групи критеріїв, які і дозволяють віднести конкретне правопорушення до певного виду:

1. Кількісні:

- термін відхилення, непредставлення (наприклад: відхилення від постановки на облік протягом більш 180 днів припускає відповідальність відповідно до карного законодавства. Якщо подібний термін перевищує 60 днів, але не досягає 180, платникові податків грозять фінансові санкції);

- розмір несплачених, прихованих сум податків, зборів (так, податковим злочином буде розглядатися відхилення від постановки на облік у податкових органах, якщо сума податків або зборів перевищить певну встановлену законодавством України суму).

2. Якісні — обставини, що характеризують суспільну небезпеку правопорушення. Одним з основних критеріїв у цій галузі законодавець звичайно виділяє форму провини. Так, навмисне непредставлення, відхилення від подачі податкової декларації карається відповідно до карного законодавства. Ненавмисне (через недбайливість і т.д.) припускає більш м'які санкції.

Наприклад, відповідно до кодексу внутрішніх державних доходів США, запізнення з подачею податкової декларації може кваліфікуватися як карний злочин. У випадку доказу в суді, що податкова декларація була не представлена навмисне, можливе позбавлення волі на термін: до 1 року. Якщо ж буде доведено, що платник навмисне намагався ухилитися шляхом представлення помилкової декларації, то злочин відноситься до категорії фелоній, і обвинувачуваний може бути присуджений до позбавлення волі на термін у 5 років[3].

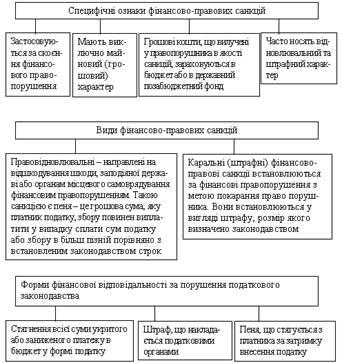

3. Види відповідальності за порушення податкового законодавства.Попередження податкових правопорушень не завжди досягає своєї мети, тому особливу важливість здобуває регулювання покарання за здійснення податкових провин і злочинів. Застосування санкцій можна класифікувати по декількох підставах:

А. По характеру впливу:

1. Безпосереднє покарання — санкції, що впливають безпосередньо на платника, його майновий стан (позбавлення волі, штраф, конфіскація об'єктів обкладання і т.д.):

2. Опосередковане покарання — санкції, що безпосередньо не заподіюють майнових утрат платнику, але зменшують його надходження в перспективі або обмежуючі його діяльність (арешт рахунка, призупинення діяльності підприємства і т.д.).

Б. По галузевому характеру:

Похожие работы

... органи притягуються до цивільно-правової відповідальності. Збитки відшкодовуються за рахунок коштів Державного бюджету України. Спори розв'язуються в судовому порядку. Кримінальна відповідальність за порушення податкового законодавства За ухилення від сплати податків, інших обов'язкових платежів у значних розмірах платники можуть бути притягнуті до кримінальної відповідальності. Об'єкт злочину ...

... видворення за межі України іноземців і осіб без громадянства за вчинення адміністративних правопорушень, які грубо порушують правопорядок. Таким чином, за порушення податкового законодавства діючим законодавством України передбачена кримінальна, фінансова та адміністративна відповідальність. Особливістю відповідальності за порушення податкового законодавства є її компенсаційно-каральний характер ...

... ідками, що настали. Об'єктивна сторона податкового правопорушення характеризується протиправністю дії (бездіяльності) суб'єкта, за яке встановлена юридична відповідальність. Цей елемент складу податкового правопорушення характеризує зовнішні прояви правопорушення в об'єктивній дійсності (момент здійснення (закінчення) правопорушення, спосіб, повторність і т.д.). Система категорій, що охоплюють ...

... Обставини, що пом'якшують або обтяжують відповідальність за вчинення податкового правопорушення, встановлюються судом і враховуються ним при накладенні санкцій за податкові правопорушення. За наявності у платника податків хоча б одного із зазначених пом'якшуючих відповідальність обставин розмір фінансового штрафу зменшується не менш ніж у два рази в порівнянні з тим розміром, що встановлений ...

0 комментариев