Навигация

Податок на прибуток підприємств

99094

знака

5

таблиц

1

изображение

| ТАБЛИЦЯ № 1 | ||||||

| ФОРМУВАННЯ ДОХОДНОЇ ЧАСТИНИ ЗВЕДЕНОГО БЮДЖЕТУ.* | ||||||

| 1998г. | 1999г. план, | 7 мес. 1999г.факт, | Исполнение, % | 2000г.прогноз, | ||

| ДОХОДЫ | Факт, млн.грн. | Исполнение, % | млн.грн. | млн.грн. | млн.грн. | |

| Налоговые поступления | 21476.0 | 111.3 | 25345.4 | 12800.0 | 50.5 | 27370.0 |

| Подоходный налог с граждан | 3560.5 | 100.9 | 3940.0 | 2263.3 | 57.4 | 4181.0 |

| Налог на прибыль предприятия | 5620.1 | 241.4 | 4700.0 | 3144.5 | 66.9 | 6098.5 |

| Налог с владельцев транспортных средств | 193.0 | 106.6 | 383.0 | 223.4 | 58.3 | 370.0 |

| Плата за использование лесных ресурсов | 42.7 | 110.9 | 67.3 | 23.0 | 34.3 | 47.2 |

| Плата за специальное использование водных ресурсов | 135.6 | 64.9 | 238.9 | 63.4 | 26.6 | 170.0 |

| Платежи за пользование недрами | 38.9 | 59.7 | 43.7 | 21.7 | 49.7 | 38.7 |

| Отчисления за геолого-разведовательные работы | 144.0 | 40.3 | 381.9 | 59.2 | 15.5 | 200.0 |

| Плата за землю | 1105.2 | 108.9 | 1100.0 | 571.7 | 52.0 | 1090.8 |

| Налог на добавленную стоимость | 7238.2 | 82.7 | 8302.7 | 4310.6 | 51.9 | 10620.0 |

| Акцизный сбор с отечественных товаров | 1050.3 | 102.0 | 1962.7 | 789.9 | 40.2 | 1522.7 |

| Акцизный сбор с импортных товаров | 199.0 | 66.3 | 859.9 | 139.9 | 16.3 | 389.8 |

| Лицензии на предпринимательскую деятельность | 243.0 | 119.2 | 964.1 | 147.4 | 15.3 | 258.5 |

| В том числе: | ||||||

| налог на промысел | 12.4 | 106.0 | 12.7 | 7.7 | 60.4 | 13.5 |

| плата за выдачу лицензий и сертификатов | 201.5 | 114.7 | 296.1 | нет данных | нет данных | 130.0 |

| плата за регистрацию субъектов предпринимательской деятельности | 16.0 | 97.3 | 19.5 | нет данных | нет данных | 15.6 |

| плата за торговый патент на некоторые виды предпринимательской деятельности | 255.9 | 195.2 | 307.6 | 171.3 | 55.7 | 308.0 |

| Ввозная пошлина | 884.4 | 121.9 | 1587.8 | 447.8 | 28.2 | 1368.0 |

| Консульские сборы | 68.1 | 212.9 | 61.4 | 48.0 | 78.1 | 99.3 |

| Местные налоги и сборы | 390.8 | 101.3 | 425.0 | 247.1 | 58.1 | 430.0 |

| ВСЕГО ДОХОДОВ | 28441.1 | 95.6 | 34252.0 | 16837.0 | 49.2 | 38578.3 |

| * Газета "БИЗНЕС" №39(350), 27 сентября 1999 г. - стр.10 |

Overview Диаграмма2

Лист1

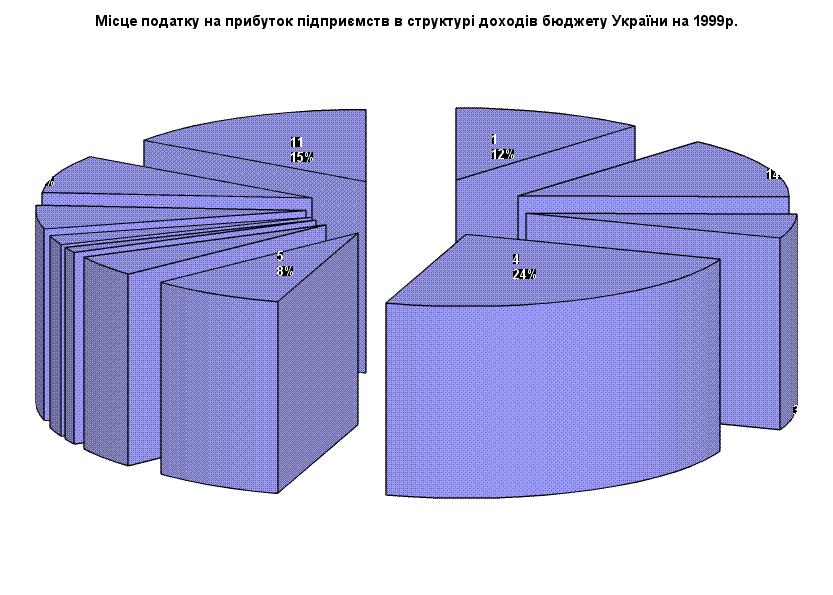

|

| 1 | 11.5 | |

| 2 | 13.7 | |

| 3 | 5.4 | |

| 4 | 24.2 | |

| 5 | 8.2 | |

| 6 | 4.6 | |

| 7 | 1.2 | |

| 8 | 2.1 | |

| 9 | 5.3 | |

| 10 | 8.5 | |

| 11 | 15.3 | |

| * Газета "БИЗНЕС" №39(350), 27 сентября 1999 г., стр.11 | ||

| 1 -прибутковий податок з громадян; 2 - податок на прибуток підприємств; 3 - плата за використання природних ресурсів; 4 - податок на додану | ||

| вартість; 5 - акцизний збір; 6 - мито; 7 - місцеві податки та збори; 8 - надходження від приватизації; 9 - відрахування за транзит; 10 - державні | ||

| цільові фонди; 11 - інші надходження. |

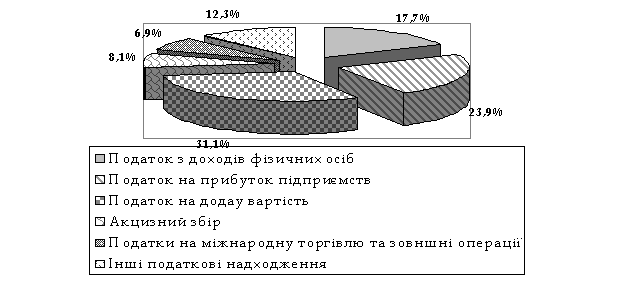

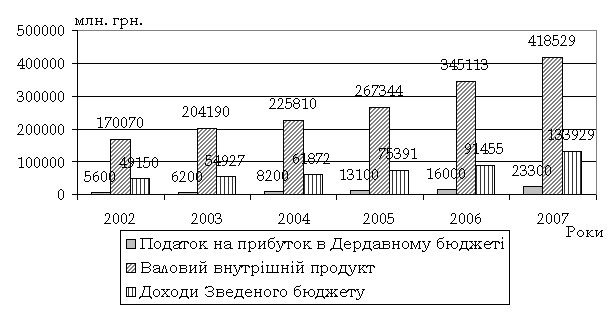

| Податок на прибуток підприємств у доходах зведеного бюджету | ТАБЛИЦЯ №2 | ||||||||||

| за 1996 - 1999 рр.* | |||||||||||

| 1996р. | 1997р. | 1998р. | 1999р.** | ||||||||

| ДОХОДИ | факт, | % | факт, | % | план, | % | факт, | % | план, | % | 07.99р.факт, |

| млрд.грн. | млрд.грн. | млрд.грн. | млрд.грн. | млрд.грн. | млрд.грн. | ||||||

| Податок на прибуток підприємств | 5.45 | 18.1 | 4.3 | 12.6 | 2.3 | 8.5 | 5.6 | 19.7 | 4.7 | 13.7 | 3.1 |

| Всього доходів | 30.14 | 100 | 34.1 | 100 | 27.2 | 100 | 28.4 | 100 | 34.2 | 100 | 16.8 |

| * ''Экономика Украины" Дьяконова И. Совершенствование методов финансирования дефицита бюджета //. - 1998г. - №11. - стр.84-86 | |||||||||||

| ** Газета "БИЗНЕС" №39(350), 27 сентября 1999 г. - стр.10 |

| Нормативні відрахування податку на прибуток | ТАБЛИЦЯ № 3 | |||||||||

| до місцевих бюджетів за 1996-1999рр.* | ||||||||||

| N/N | Місцеві бюджети | Відрахування в % | ||||||||

| 1996р. | 1997р. | 1998р. | 1999р.** | |||||||

| 1 | Виницька | 70 | 100 | 100 | 100 | |||||

| 2 | Волинська | 70 | 100 | 100 | 100 | |||||

| 3 | Дніпропетровська | 70 | 100 | 100 | 60 | |||||

| 4 | Донецька | 70 | 100 | 100 | 70 | |||||

| 5 | Житомирська | 70 | 100 | 100 | 100 | |||||

| 6 | Закарпатська | 70 | 100 | 100 | 100 | |||||

| 7 | Запоріжська | 70 | 100 | 100 | 60 | |||||

| 8 | Ивано-Франківська | 70 | 100 | 100 | 100 | |||||

| 9 | Київська | 70 | 100 | 100 | 100 | |||||

| 10 | Кіровоградська | 70 | 100 | 100 | 100 | |||||

| 11 | Луганська | 70 | 100 | 100 | 100 | |||||

| 12 | Львівська | 70 | 100 | 100 | 100 | |||||

| 13 | Миколаївська | 70 | 100 | 100 | 70 | |||||

| 14 | Одеська | 70 | 100 | 100 | 80 | |||||

| 15 | Полтавська | 70 | 100 | 100 | 50 | |||||

| 16 | Рівненська | 70 | 100 | 100 | 100 | |||||

| 17 | Сумська | 70 | 100 | 100 | 100 | |||||

| 18 | Тернопільська | 70 | 100 | 100 | 100 | |||||

| 19 | Харківська | 70 | 100 | 100 | 50 | |||||

| 20 | Херсонська | 70 | 100 | 100 | 100 | |||||

| 21 | Хмельницька | 70 | 100 | 100 | 100 | |||||

| 22 | Черкаська | 70 | 100 | 100 | 100 | |||||

| 23 | Чернівецька | 70 | 100 | 100 | 100 | |||||

| 24 | Чернігівська | 70 | 100 | 100 | 100 | |||||

| 25 | АР Крим | 70 | 100 | 100 | 100 | |||||

| 26 | Києва | 70 | 100 | 100 | 70 | |||||

| 27 | Севастополя | 70 | 100 | 100 | 100 | |||||

| * Закон України "Про державний бюджет" | ||||||||||

| ** Газета "БИЗНЕС" №39(350), 27 сентября 1999 г. - стр.11 |

Похожие работы

... підприємством прибуток є об’єктом розподілу. На обсяг прибутку, який залишається в розпорядженні підприємств, впливають: абсолютна сума отриманого балансового прибутку, платежі в бюджет, здійснювані за рахунок прибутку (рентні платежі, плата за землю, податок із власників транспортних засобів, податок на прибуток). Зміни у оподаткуванні прибутку підприємств повинні позитивно вплинути на поря

... прибутку підприємств в Україні в 1994–2007 роках та відносного рівня надходження прямого податку на прибуток підприємств в державний бюджет України в% ВВП (виключення фактору інфляції) 3. Шляхи вдосконалення прямого оподаткування в Україні в системі фінансового регулювання ринкових відносин 3.1 Зарубіжний досвід регулювання ринкових відносин прямими податками В науково-теоретичному плані в перші ...

... і терміни сплати податків. 6. Необхідність тимчасового використання оборотного капіталу підприємств для сплати податків. ТЕСТ 7. Назвіть основні причини, що пояснюють недоліки системи оподаткування підприємств. 1. Недостатня кількість професійно підготовлених фахівців, які розробляють законодавчі акти з питань оподаткування. 2. Недостатня кількість національного досвіду з оподаткування пі ...

... або взагалі ухилитися від сплати податків і зборів та інших обов’язкових платежів. Розділ ІІ Аналіз механізму оподаткування прибутку промислових підприємств та шляхи його вдосконалення 2.1 Аналіз порядку сплати податку на прибуток на прикладі ЗАТ СП “Теріхем-Луцьк” Декларація з податку на прибуток підприємства подається платником незалежно від того, виникло у звітному періоді у платника ...

0 комментариев