ОПОДАТКУВАННЯ ПРИБУТКУ ПІДПРИЄМСТВ

Чинний порядок оподаткування прибутку

Платежі за ресурси

Фіксований сільськогосподарський податок

Податок із власників транспортних засобів

НЕПРЯМІ ПОДАТКИ, ЯКІ СПЛАЧУЮТЬ ПІДПРИЄМСТВА

Мито

Операції завезення на митну територію України продуктів морського промислу, виловлених суднами України

ЗБОРИ І ЦІЛЬОВІ ВІДРАХУВАННЯ, ЯКІ СПЛАЧУЮТЬ ПІДПРИЄМСТВА

МІСЦЕВІ ПОДАТКИ І ЗБОРИ

ОПОДАТКУВАННЯ СУБ’ЄКТІВ МАЛОГО ПІДПРИЄМНИЦТВА

Навигация

Оподаткування підприємств

Оподаткування підприємств

141750

знаков

1

таблица

12

изображений

1. ОПОДАТКУВАННЯ ПІДПРИЄМСТВ

1.1 СУТНІСТЬ ОПОДАТКУВАННЯ ПІДПРИЄМСТВ І ПОДАТКОВА СИСТЕМА

1.1.1 Сутність податків і їх функції

Податки є важливою ланкою фінансових відносин у суспільстві і як форма фінансових відносин виникають одночасно з появою держави. З розвитком товарно-грошових відносин оподаткування здійснюється в основному в грошовій формі. Податки — це обов’язкові платежі, що їх встановлює держава для юридичних і фізичних осіб з метою формування централізованих фінансових ресурсів, які забезпечують фінансування державних витрат.

Обов’язкові платежі перераховуються до бюджету держави, а також до інших цільових державних фондів. Вони можуть здійснюватися в кількох формах: податки, плата за ресурси, цільові відрахування.

Суспільне призначення податків виявляється в тих функціях, які вони виконують. У спеціальній літературі автори називають різні функції податків. Найбільш поширеним є погляд, що податки виконують дві основні функції — фіскальну та регулюючу.

Рис. 5.1. Схема впливу податків на фінансово-господарську діяльність підприємства

![]()

Фіскальна функція податків полягає в мобілізації коштів у розпорядження держави та формуванні централізованих фінансових ресурсів для забезпечення виконання функцій держави. Вона реалізується через розподіл частини валового національного продукту.

Фіскальна функція є дуже важливою для характеристики податків, їхнього суспільного призначення. Для реалізації цієї функції важливе значення має постійність і стабільність надходження коштів в розпорядження держави.

З підвищенням ролі держави зростає значення регулюючої функції податків. Ця функція реалізується через вплив податків на різні напрямки, показники діяльності суб’єктів господарювання (рис. 5.1). Використання податків у цій функції є достатньо складним процесом і залежить від правильного вирішення таких питань:

1. Установлення об’єкта оподаткування та методики його визначення. Згідно з чинним законодавством оподатковуються валовий дохід, прибуток, вартість майна, сума виплаченої заробітної плати, вартість товарної продукції, обсяг реалізації та ін.

2. Визначення джерел сплати податків. Такими джерелами можуть бути: прибуток (за стягнення податку на прибуток); собівартість (відрахування в цільові державні фонди, сплата місцевих податків і зборів); частина виручки від реалізації продукції (сплата мита, акцизного збору, податку на додану вартість).

3. Установлення розміру ставок податків і методики їх розрахунку. Розмір ставок податків є дуже складною проблемою оподаткування, що істотно впливає на здійснення фіскальної і регулюючої функцій податків. Податкові ставки можуть бути універсальними і диференційованими. Вони можуть встановлюватися в грошовому вираженні на одиницю оподаткування або у відсотках до об’єкта оподаткування. Відсоткові ставки оподаткування можуть бути: пропорційними (не залежать від розміру об’єкта оподаткування), прогресивними (зростають зі збільшенням об’єкта оподаткування), регресивними (знижуються зі збільшенням об’єкта оподаткування).

4. Установлення термінів сплати податків. Для різних податків вони різні і залежать від об’єкта оподаткування, розміру податків і джерел сплати. Для уникнення негативного впливу податків на фінансово-господарську діяльність важливе значення має запобігання тимчасовій іммобілізації оборотного капіталу підприємства для сплати податків.

5. Надання податкових пільг. Пільги істотно впливають на здійснення регулюючої функції податків і можуть надаватися окремим платникам податків, а також визначатися для окремих об’єктів оподаткування.

6. Застосування штрафних санкцій за порушення податкового законодавства суб’єктами господарювання. Штрафні санкції застосовуються за таких порушень: неподання або несвоєчасне подання необхідних документів, форм звітності до податкової адміністрації; несплата в установлений термін податків та інших обов’язкових платежів державі; приховування об’єктів від оподаткування, умисне заниження суми податку. При цьому регулююча функція податку залежатиме від розміру фінансових санкцій та джерела їх сплати.

У процесі реалізації регулюючої функції податків виявляється її вплив на такі показники фінансово-господарської діяльності підприємств: собівартість продукції, прибуток від реалізації, прибуток підприємства, обсяг реалізації, виручка від реалізації, чистий прибуток, швидкість обертання оборотних коштів, платоспроможність, фінансова стійкість, іммобілізація оборотних коштів, обсяг залучення кредитів.

1.1.2 Система оподаткування підприємств та її становлення в Україні

Система оподаткування — це продукт діяльності держави, її важливий атрибут. Кожна держава формує свою систему оподаткування з урахуванням досвіду інших країн, стану економіки, розвитку ринкових відносин, необхідності вирішення конкретних економічних і соціальних завдань, власних національних особливостей.

Становлення системи оподаткування в Україні почалося з ухваленням 25 червня 1991 р. Закону «Про систему оподаткування». У ньому було визначено принципи побудови і призначення системи оподаткування, дано перелік податків, зборів, названо платників та об’єкти оподаткування. Таким чином було закладено основи системи оподаткування, створено передумови для її наступного розвитку.

Ураховуючи зміни в податковій політиці держави, необхідність дальшого вдосконалення оподаткування, 2 лютого 1994 р. було ухвалено другий варіант Закону «Про систему оподаткування». Третій варіант цього закону Верховна Рада України ухвалила 18 лютого 1997 р.

В останньому варіанті закону дано більш повне і чітке визначення принципів побудови системи оподаткування, а також понять системи оподаткування, платників податків і зборів, об’єкта оподаткування; обов’язків, прав і відповідальності платників податків; видів податків, зборів і порядку їх зарахування до бюджету та державних цільових фондів.

Система оподаткування — це сукупність податків і зборів, (обов’язкових платежів) до бюджетів різних рівнів, а також до державних цільових фондів, що стягуються в порядку, установленому відповідними законами держави.

Законом «Про систему оподаткування» визначено такі важливі принципи її побудови:

— стимулювання підприємницької виробничої діяльності та інвестиційної активності;

— стимулювання науково-технічного прогресу, технологічного оновлення виробництва, виходу вітчизняного товаровиробника на світовий ринок високотехнологічної продукції;

— обов’язковість;

— рівнозначність і пропорційність;

— рівність, недопущення будь-яких проявів податкової дискримінації;

— соціальна справедливість;

— стабільність;

— економічна обгрунтованість;

— рівномірність сплати;

— компетентність;

— єдиний підхід;

— доступність.

На жаль, не всі з перелічених принципів достатньо реалізуються за здійснення податкової політики, у законодавчих актах щодо окремих податків.

У системі оподаткування можна виділити дві підсистеми: оподаткування юридичних осіб (підприємств) та оподаткування фізичних осіб.

На рис. 1.2. зображено підсистему оподаткування підприємств, на підставі Закону України «Про систему оподаткування» від 18 лютого 1997 р., а також наступних доповнень до нього.

Підприємства — суб’єкти господарювання повинні сплачувати загальнодержавні, а також місцеві податки і збори. Загальнодержавні податки і збори включають:

— прямі податки [податок на прибуток, плата (податок) за землю, податок з власників транспортних засобів та інших самохідних машин і механізмів, податок на нерухоме майно (нерухомість)];

— непрямі податки [податок на додану вартість (ПДВ), aкцизний збір, мито];

— збори (на обов’язкове державне пенсійне страхування, на обов’язкове соціальне страхування, до державного інноваційного фонду; за геологорозвідувальні роботи, виконані за рахунок державного бюджету; за забруднення навколишнього середовища; рентні збори; гербовий збір);

— державне мито, плата за торговий патент на деякі види підприємницької діяльності.

Місцеві податки і збори включають:

— два податки (комунальний податок і податок з реклами);

— різні збори (за право використання місцевої символіки; за парковку автотранспорту; за проїзд територією прикордонних областей транспортом, що вирушає за кордон; за видачу дозволу на розміщення об’єктів торгівлі та сфери послуг; ринковий збір; готельний збір; за проведення місцевих аукціонів, конкурсного розпродажу і лотерей; за право проведення кіно- і телезйомок та ін.).

Аналіз системи оподаткування в Україні, її становлення й розвитку дає змогу зробити висновок про серйозні недоліки, що їй притаманні. По-перше, це нестабільність податкової системи. Часті зміни в законодавчих актах щодо окремих податків негативно впливають на розвиток підприємницької діяльності. По-друге, основним є фіскальне спрямування податкової системи, недостатнє виявлення регулюючої функції основних податків. По-третє, система в цілому надто громіздка, розрахунки окремих податків невиправдано ускладнено.

![]() Рис. 1.2. Підсистема оподаткування суб’єктів підприємницької діяльності (підприємств) в Україні

Рис. 1.2. Підсистема оподаткування суб’єктів підприємницької діяльності (підприємств) в Україні

Похожие работы

... збоях в реалізації продукції. У 2005 році ситуація значно покращилась відносно рівня 2004 року, але оптимізація запасів залишається однією з задач підвищення стійкості роботи підприємства. 2.4.3 Вплив податків на фінансово-господарську діяльність ТОВ “УНІРЕМАГРО” Згідно результатам аналізу сум податків, які сплачувало досліджуване ТОВ “УНІРЕМАГРО” в 2003 2005 роках (табл. Г.1 – Г.4 Додатку ...

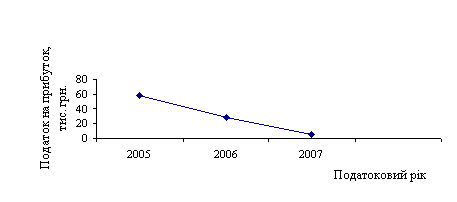

... прибутку підприємств в Україні в 1994–2007 роках та відносного рівня надходження прямого податку на прибуток підприємств в державний бюджет України в% ВВП (виключення фактору інфляції) 3. Шляхи вдосконалення прямого оподаткування в Україні в системі фінансового регулювання ринкових відносин 3.1 Зарубіжний досвід регулювання ринкових відносин прямими податками В науково-теоретичному плані в перші ...

... збору є те, що, на відміну від податку на додану вартість, вони стягуються один раз у кінцевому технологічному ланцюжкові виготовлення. Проведений в дипломній роботі аналіз впливу непрямих податків на фінансово-господарську діяльність торгового підприємства СП "КИПАРИС" показує мінімальний характер їх впливу, який реалізується тільки на ціновому рівні споживання. Одначе, СП "КИПАРИС", яке імпорту ...

... або взагалі ухилитися від сплати податків і зборів та інших обов’язкових платежів. Розділ ІІ Аналіз механізму оподаткування прибутку промислових підприємств та шляхи його вдосконалення 2.1 Аналіз порядку сплати податку на прибуток на прикладі ЗАТ СП “Теріхем-Луцьк” Декларація з податку на прибуток підприємства подається платником незалежно від того, виникло у звітному періоді у платника ...

0 комментариев