ПРИБЫЛЬ В УСЛОВИЯХ РЫНОЧНОЙ

Порядок формирования финансовых результатов

Прибыль от прочей

реализации

Порядок распределения прибыли, остающейся в распоряжении предприятия

АНАЛИЗ ФОРМИРОВАНИЯ, РАСПРЕДЕЛЕНИЯ И ИСПОЛЬЗОВАНИЯ ПРИБЫЛИ ООО “ Трэк ”

Технико-экономическая характеристика ООО “ Трэк ”

Основные финансовые показатели, влияющие

Анализ налогооблагаемой прибыли

Анализ формирования чистой прибыли

Анализ распределения и использования чистой прибыли

Анализ влияния использования прибыли на финансовое положение предприятия

Рассмотрим влияния изменения фондоемкости

Навигация

Анализ распределения и использования чистой прибыли

Анализ распределения и использования прибыли

113179

знаков

15

таблиц

8

изображений

2.3.4. Анализ распределения и использования чистой прибыли.

Чистая прибыль распределяется в соответствии с Уставом предприятия.

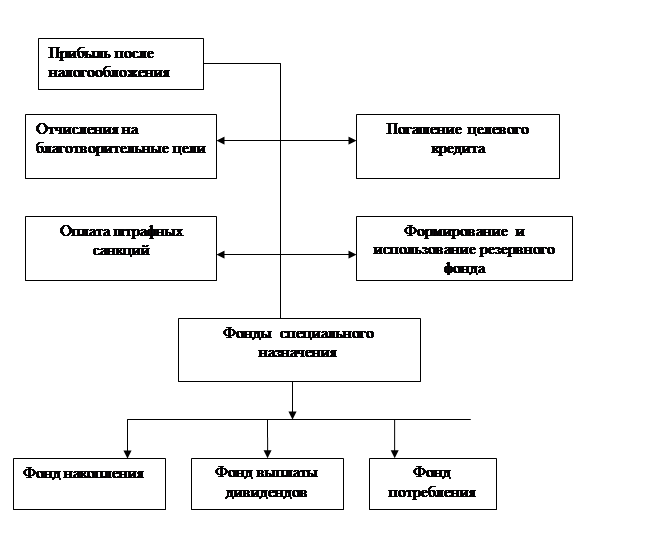

За счет чистой прибыли выплачиваются дивиденды акционерам предприятия, создаются фонды накопления, потребления, резервный фонд, часть прибыли направляется на пополнение собственного оборотного капитала. (схема 1.3.) В процессе формирования и использования фондов специального назначения за счет прибыли реализуется ее стимулирующая роль.

Основная задача анализа распределения и использования прибыли состоит в выявлении тенденций и пропорций, сложившихся, в распределении прибыли за отчетный год по сравнению с прошлым годом. По результатам анализа разрабатываются рекомендации по изменению пропорций в распределении прибыли и наиболее рациональному ее использованию.

Анализ распределения и использования прибыли проводится в следующем порядке:

1. дается оценка изменений суммы средств по каждому направлению использования прибыли по сравнению с отчетным и базисным периодом;

2. проводится факторный анализ образования фондов;

3. дается оценка эффективности использования фондов накопления и потребления в соответствии с показателями эффективности экономического потенциала.

Рис. 1.3. Схема распределения чистой прибыли

Так, на ООО «Трэк« из чистой прибыли образуются фонды: накопления, потребления, социальной сферы.

Рассмотрим на примере ООО «Трэк» анализ распределения и использования прибыли.

Резервный фонд на данном предприятии не сформирован, поэтому средства на пополнение резервного фонда не направлялись.

Анализ распределения прибыли

Принять данные коэффициенты отчислений в фонды было решено на собрании учредителей.

Анализируя распределения чистой прибыли в фонды специального назначения, необходимо знать факторы формирования этих фондов. Основным фактором является 1) - чистая прибыль, 2) коэффициент отчислений прибыли.

Таблица 2.9.

Данные об использовании чистой прибыли. тыс. руб.

| Показатель | Отчетный год | Аналогичный период прошлого года | Отклонения (+, -) |

| 1. Чистая прибыль | 180 | 107 | +73 |

| 2. Распределение чистой прибыли: | |||

| в фонд накопления | 45 | 32.1 | +12.9 |

| в фонд потребления | 108 | 54 | +54 |

| в фонд социальной сферы | 18 | 16 | +2 |

| 3. Доля в чистой прибыли, % | |||

| фонда накопления | 25 | 30 | -5 |

| фонда потребления | 60 | 50 | 10 |

| в фонд социальной сферы | 10 | 15 | -5 |

Рассмотрим в табл. 2.10. влияние факторов – суммы чистой прибыли и коэффициента отчислений прибыли на отчисления в фонды.

Изменение отчислений в фонды специального назначения за счет изменения чистой прибыли можно рассчитать по формуле:

ΔФн (П) = ΔПч ∙ К0,

ΔФн (П) = +73 ∙ 30= 21.9 –фонд накопления

ΔФн (П) = +73 ∙ 50= 36.5 –фонд потребления

где ΔФн (П) - приращение фонда накопления (потребления) за счет изменения чистой прибыли; ΔПч – приращение суммы чистой прибыли; К0 – коэффициент отчислений от чистой прибыли в соответствующий фонд.

Для этого прирост чистой прибыли за счет каждого фактора умножаем на базисный (2000 г.) коэффициент отчислений в соответствующий фонд.

На размер отчислений в фонды оказывают влияние и изменения коэффициента отчислений от чистой прибыли. Уровень его влияния рассчитывается по формуле:

ΔФн (К) = (К1 – К0 )· Пч1 , где

ΔФн (К) – приращение фонда потребления (накопления) от изменения коэффициента отчислений; К1 , К0 – фактический и базисный коэффициенты отчислений в фонды потребления (накопления); Пч1 – чистая прибыль за отчетный период.

ΔФн (К) = (0.25-0.30) · 180 = -9 –фонд накопления

Таблица 2.10.

Расчет влияния факторов (суммы чистой прибыли и коэффициента отчисления) на размер отчислений в фонды предприятия.

| Вид фонда | Сумма распределяемой прибыли (тыс.руб) | Доля отчислений % | Сумма отчислений тыс. руб. | всего | Отклонение в том числе за счет | ||||

| 2000г. | 2001 г. | 2000г. | 2001г. | 2000г. | 2001г. | ЧП | Котч | ||

| Накопления | 107 | 180 | 30 | 25 | 32 | 45 | +13 | 22 | -9 |

| Потребления | 107 | 180 | 50 | 60 | 54 | 108 | +54 | 36.5 | +18 |

| Соц.сферы | 107 | 180 | 15 | 10 | 16 | 18 | +2 | 10.95 | -9 |

Из приведенных расчетов следует, что на уменьшение суммы отчислений в фонд накопления, соц. сферы повлияло уменьшение коэффициента отчислений на 9, а за счет влияния чистой прибыли отчисления в фонд накопления увеличились на 21.9, а в фонд соц. сферы – 10.95.

Изменения отчислений в фонд потребления увеличились за счет влияния чистой прибыли на 36.5 и за счет коэффициента на 18.

Похожие работы

... механизированных и автоматизированных средств для решения задач анализа прибыли и рентабельности. 2. Анализ распределения и использования прибыли Прибыль, помимо других, призвана выполнять стимулирующую функцию. Ее суть в том, что прибыль является основным элементом финансовых ресурсов предприятия. Сегодня частные, коллективные, акционерные, иностранные предприятия функционируют на началах ...

... прошлых лет, свидетельствуют о финансовой устойчивости предприятия, о наличии источника для последующего развития. Вывод: распределение и использование прибыли является важным хозяйственным процессом, обеспечивающим как покрытие потребностей предпринимателей, так и формирование доходов России. Механизм распределения прибыли должен быть построен таким образом, чтобы всемерно способствовать ...

... эти функции, необходимо выполнение ряда условий (рис.2). Рис.2. Условия выполнения прибылью основных функций 1.2 Формирование и использование прибыли на предприятии Одними из важнейших этапов при формировании прибыли являются ее прогнозирование и планирование. Для повышения обоснованности плана прибыли, своевременной корректировки производственной, инвестиционной, инновационной и ...

... нужды, дивиденды по привилегированным акциям, дивиденды по обыкновенным акциям, целевые отчисления. Объектом распределения на любом предприятии является балансовая прибыль предприятия. Под ее распределением понимается направление прибыли в бюджет и по статьям использования на предприятии. Распределение прибыли регулируется законодательно в той части, которая поступает в бюджеты различных уровней ...

0 комментариев