Навигация

Анализ использования основных производственных фондов

31608

знаков

9

таблиц

0

изображений

2.3 Анализ использования основных производственных фондов.

При анализе использования средств труда решаются следующие задачи:

ü Изучение структуры и движения ОПФ, их распределение по местам использования и назначению;

ü Оценка технического состояния фондов, степени их обновления и технического совершенства;

ü Изучение эффективности использования ОПФ;

ü Оценка использования ОПФ;

ü Оценка использования производственной мощности по предприятию в целом и его подразделениям.

Для анализа объема, структуры и динамики ОФ приводится баланс движения ОПФ по Молодечненскому ЗМК (таблица 2.8)

Таблица 2.8 – Баланс движения ОФ Молодечненского завода металлоконструкций

| Виды основных Фондов | На начало 1999 г. | Поступило за 1999 г. | Выбытие | На конец 1999 г. | ||||

| Тыс. руб. | % | Ввод | Переоценка | Всего | Тыс. руб. | Тыс. руб. | % | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Всего основных фондов В т.ч. непроизводственные Производственные Из НЧХ: – здания - Сооружения - передаточные устройства - машины и оборудование - транспортные средства - инструмент, производственный и хозяйственный инвентарь Справочно: Износ основных фондов | 1668620 111739 1556881 854174 65430 70291 476204 58550 32232 1198565 | 100 6,7 93,3 54,9 4,2 4,5 30,6 3,8 2,0 71,8 | 71398 12400 58998 - - - 20346 1908 1331 | 5795 2028 3767 30564 2131 2718 1847 5 1915 | 77193 14428 62765 30564 2131 2718 22193 1913 3246 | 1329 57 1272 - - - 1137 66 69 | 1744484 126110 1618374 884738 67561 73009 497260 60397 35409 1080220 | 100 7,2 92,8 54,7 4,2 4,5 30,7 3,7 2,2 61,9 |

Из анализа объема и динамики основных фондов следует, что рост основных фондов произошел за счет ввода на 71398 т.р. или на 4,3% и переоценки на 0,3%, в т.ч. производственных фондов 58998×100/1556881 на 3,8%. Прирост непроизводственных фондов составил 12400×100/111739 на 11,9% за счет ввода в 1999 году составила 476204+58550/1556881×100 = 34,3%, а на конец 1999 года 497260+60397/1618374×100 = 34,45%

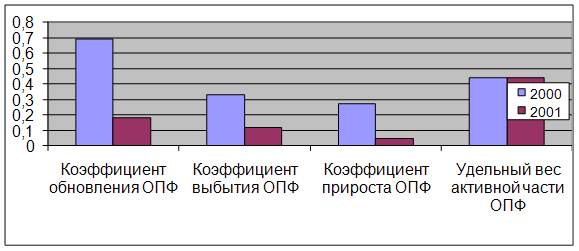

Для общей характеристики динамики основных фондов служат коэффициенты их обновления и выбытия. Коэффициент обновления представляет собой отношение стоимости фондов, поступивших за анализируемый период, к их общей стоимости на конец года. Коэффициент обновления ОПФ в 1999 году составляет 58998×100//1618374 = 3,6%, в том числе их активной части 20346+1908×100/557657 = 4,0%. Коэффициент выбытия ОПФ представляет степень интенсивности выбытия основных фондов и исчисляется как отношение стоимости ОПФ, выбывших за определенный период, к стоимости ОПФ на начало того же периода. Коэффициент выбытия ОПФ за 1999 год составляет 1272×100/1556881 = 0,08%, в том числе из них активной части 1203×100/534754 = 0,22%. По расчетам специалистов, коэффициент выбытия для ускоренной структурной перестройки должен составлять 4…6%. На заводе же в 1999 году обновления активной части ОПФ составило 4,0%, в то время как устаревшее и морально, и физически оборудование выводиться значительно более низкими темпами, накапливается, нарастает груз старых фондов.

Важным этапом анализа основных фондов является изучение их технического состояния.

Обобщающим показателем, характеризующим техническое состояние основных фондов, является коэффициент их износа. Таблица 2.8 показывает очень высокую изношенность ОПФ МЗМК, составившую на начало 1999 года 71,8%, а на конец 61,9%.

Важнейшей характеристикой технического уровня ОПФ является возрастной состав оборудования, представленный в таблице 2.9

Таблица 2.9 – Наличие и возрастной состав оборудования на МЗМК

| № п/п | Вид оборудования | Общее количество оборудования, шт | Продолжительность эксплуатации | |||||

| До 10 лет | От 10 до 20 лет | Свыше 20 лет | ||||||

| Штук | % | Штук | % | Штук | % | |||

| 1 2 3 4 5 | Металлорежущее Кузнечно-прессовое Подъемно-транспортное Сварочное Уникальное | 243 75 199 118 6 | 89 33 58 78 1 | 36,6 44,0 29,1 66,1 16,6 | 93 22 56 40 3 | 38,3 29,3 28,1 33,9 50,0 | 61 20 85 - 2 | 25,1 26,7 42,8 - 33,4 |

| Итого | 641 | 259 | 40,4 | 214 | 33,4 | 168 | 26,2 | |

Согласно таблице 2.9 26,2% оборудования завода имеет средний возраст более 20 лет, а 33,4% свыше 10 лет. Затраты на проведение ремонтов такого оборудования в каждом последующем ремонтном цикле имеют более высокий уровень, т.е. возмещение износа по мере старения машин требует все больших материальных затрат.

Нередко капитальный ремонт оборудования обходиться дороже новой машины, но не всегда восстанавливает полностью эксплутационные свойства техники. При эксплуатации физически и морально устаревшей техники возрастают затраты материальных и трудовых ресурсов, но выпускать продукцию высокого качества на ней невозможно.

По мере увеличения срока службы оборудования его фактический годовой фонд времени сокращается: при возрасте 5…10 лет на 1,5%, 10…15 лет на 2%, свыше 15 лет на 2,5%. При рассмотрении использования ОПФ и производственной мощности важным является анализ фондоотдачи. В теперешней ситуации динамику фондоотдачи можно рассматривать только под влиянием инфляционных процессов, как на производимую продукцию, так и на основные фонды. И здесь допущено много перекосов в ценообразовании, что не позволяет давать объективную оценку динамики фондоотдачи начиная с 1991 года.

Похожие работы

... основных фондов и производственных мощностей имеет материальное стимулирование рабочих. Заключение В данной курсовой работе были рассмотрены основные понятия, связанные с формирование и использованием основного капитала предприятия. Основной капитал предприятия складываются из основных производственных фондов и основных непроизводственных фондов. Кроме основных производственных фондов ...

... ресурсах, приходяцаяся на 1 рубль выручки так же снизился на 18 %. Поэтому, несмотря на привлечение заемных средств в виде кредитов, предприятие эффективно использует оборотный капитал. Однако в целом, характеризуя использование основного и оборотного капитала следует тенденция уменьшения темпов производительности труда на ООО «ТЭМРО» за счет увеличения износа основных производственных фондов. ...

... направление улучшения их использования. Таким образом, существенным направлением повышения эффективности использования основных средств предприятия ОАО “Гомельдрев” ФСК может стать также совершенствование структуры основных производственных фондов. На производственную структуру основных фондов оказывает влияние развитие концентрации, специализации, кооперирования и комбинирования производства. ...

... . Она показывает долю стоимости основных фондов, приходящуюся на каждый рубль выпускаемой продукции. Если фондоотдача должна иметь тенденцию к увеличению, то фондоёмкость - к снижению. 2. Анализ эффективности использования основного капитала предприятия ООО "Рубин-Люкс" 2.1 Значение и задачи анализа основного капитала В рыночных условиях стабильность положения хозяйствующего субъекта в ...

0 комментариев