Показатели

использования

основных

производственных

фондов

Оценка использования

оборотных фондов в производстве

Учет

материально-производственных

запасов

Зарубежный

опыт организации

учета и оценки

имущества

Анализ использования

имущества на

ОАО «Комбинат

мясной Россошанский»

Рекомендации

по повышению

эффективности

использования

оборотных

средств

Оценка финансово-эксплуатационного

потенциала

Навигация

Анализ использования имущества на ОАО «Комбинат мясной Россошанский»

Бизнес-план предприятия (ОАО Комбинат мясной Россошанский)

123067

знаков

14

таблиц

7

изображений

2. Анализ использования имущества на ОАО «Комбинат мясной Россошанский».

2.1. Общая характеристика ОАО «Комбинат мясной Россошанский»

ОАО «Комбинат мясной Россошанский» является одним из ведущих предприятий Воронежской области по производству колбасных изделий.

Большой опыт

и навыки, приобретенные

за время существования

комбината,

новейшее оборудование

и современная

технология

производства

являются гарантом

высокого качества

продукции, что

делает ее

конкурентоспособной

на внешнем

рынке.

В состав комбината входит холодильник емкостью 1800 тонн хранения с аммиачной компрессорной мощностью 2500 ккал/час. Выработка колбасных изделий – 12 тонн в сутки. Проектная мощность цеха первичной обработки скота в результате реконструкции доведена до 50 тонн мяса в сутки.

| Виды продукции | Количество видов |

| Вареные колбасы | 22 |

| Сосиски | 7 |

| Полукопченые колбасы | 18 |

| Варенокопченые колбасы | 2 |

| Сырокопченые колбасы | 21 |

| Копчености | 30 |

Продукция ОАО «Комбинат мясной Россошанский» пользуется большим спросом. Основными покупателями продукции являются г. Воронеж, г. Белгород, г. Ростов, г. Москва, г. Н – Новгород, г. Волгоград, г. Владивосток.

Для увеличения выпуска колбасных изделий:

реконструированы пароварки;

куплены универсальные камеры для термообработки колбас;

введен в эксплуатацию вакуумный шприц-наполнитель НР-15, вакуумный куттер, вакуумные упаковочные машины в комплекте с машиной для нарезки и взвешивания колбасных изделий;

открыт новый цех по выпуску сырокопченых колбас мощностью 10 тонн в месяц.

Как и многие предприятия перерабатывающей промышленности ОАО «Комбинат мясной Россошанский» испытывает недостаток в сырьевой базе в связи с тем, что хозяйства в области находятся в тяжелом финансовом положении. В целях развития сырьевой базы комбинат взял кредит в Воронежском банке АК СБ РФ для приобретения пяти комбайнов «Доминатор» фирмы КХААС. Это позволило за счет оказанных услуг по уборке урожая увеличить и удешевить фуражный фонд для основного партнера – ЗАО «Родина» и другие хозяйства Воронежской области.

Выработано продукции в 2000 году

| Наименование продукции | Количество (тонн) |

| Сухие корма | 356 |

| Жиры | 152 |

| Колбасные изделия | 3483 |

| Мясо и субпродукты | 2418 |

Выручка от реализации продукции составила 172491910р.

С ебестоимость реализованной продукции

163644254р.

ебестоимость реализованной продукции

163644254р.

Валовая прибыль составила 8847656р.

Рентабельность отгруженной продукции составила 2,1%.

Ведется строительство магазина на площади Танкистов, сумма затрат на строительство магазина составила 576180р.

2.2. Анализ использования основного капитала

Капитал является одним из важнейших факторов и ресурсов производства. Часть производственного капитала (здания, сооружения, машины и оборудование) носит название основного капитала. Другая часть (сырье, материалы) представляет собой оборотный капитал.

Основные фонды предприятия представляют собой совокупность материально-вещественных ценностей, используемых в качестве средств труда и действующих в натуральной форме в течение длительного времени как в сфере материального производства, так и в непроизводственной сфере.

От эффективного использования основных фондов зависит финансовое состояние, конкурентоспособность предприятия.

Задачами анализа состояния и использования основных производственных фондов являются:

установление обеспеченности предприятия и его структурных подразделений основными фондами;

выяснение выполнения плана их роста, обновления и выбытия;

изучение технического состояния основных средств и особенно наиболее активной их части, определение степени использования основных фондов и факторов, повлиявших на нее, определение влияния факторов на фондоотдачу и выявление резервов роста фондоотдачи.

В основе анализа лежит анализ финансовой и бухгалтерской отчетности. Для России этот фрагмент анализа имеет приоритетное значение, поскольку в силу ряда обстоятельств, система отечественной бухгалтерии позволяет скрывать некоторые результаты производственной деятельности общества. Поэтому без глубокого анализа финансовой и бухгалтерской отчетности невозможно определить реальное состояние капитала. [15]

В данной работе предлагается использовать детализированный анализ состояния основного капитала. Поскольку с его помощью возможна весьма подробная характеристика имущественного положения, оценка его деловой активности, рентабельности в истекшем отчетном периоде.

Итак, первым этапом оценки и анализа экономического потенциала и финансового состояния предприятия, является оценка его имущественного положения [15]

Имущественное положение предприятия оценивается с помощью ряда показателей и коэффициентов, рассмотренных ниже, а также, и это основное – на вертикального и горизонтального анализа балансов предприятия за анализируемые периоды.

С помощью вертикального и горизонтального анализа отчетности можно получить наиболее четкое представление об имевших место качественных изменениях средств и их источников, а также этих изменений.

Рассмотрим подробнее вертикальный анализ баланса предприятий. Можно выделить две основные черты, обуславливающие необходимость и целесообразность его поведения:

переход к относительным показателям позволяет проводить сравнение экономического потенциала предприятий различающихся по величине используемых ресурсов и другим объемным показателям;

относительные показатели в определенной схеме сглаживают негативное влияние инфляционных процессов, которые могут значительно искажать относительные показатели финансовой отчетности и тем самым затруднять их сопоставление в динамике. Баланс и отчет о финансовых результатах ОАО «Комбинат мясной Россошанский» представлены в приложении А-Б.

Начнем анализ с определения состава и структуры основных фондов, их роста или снижения за анализируемый период. Прокомментируем данные таблицы 1

Таб.1«Состав и структура основных фондов»

(см. в приложении)

Согласно таблице №1 можно сделать следующие выводы:

наблюдается рост стоимости основных фондов за 1998-2000гг. Зданий на 4,5%, машин и оборудования на 48,6%, транспортных средств на 45,7% и снижение стоимости других видов основных фондов на 0,2%, а в целом по всем группам основных фондов – рост на 20,9%

наибольший удельный вес в стоимости основных фондов составляют машины и оборудование, их удельный вес имеет тенденцию к увеличению с 33,6% в 1998 году до 41,3% в 2000 году. Здания и сооружения соответственно имеют удельный вес 27,7% и 17,4%, который снизился на 4,3% и 3,7%. Сооружения изменениям не подверглись.

В составе основных фондов имеются непроизводственные основные фонды, которые непосредственно не участвуют в производственном процессе и не переносят свою стоимость на вновь созданный продукт, т.е. затраты по их содержанию не включаются в издержки производства и обращения. Однако без непроизводственных основных фондов не может развиваться производство материальных благ. На ОАО «Комбинат мясной Россошанский» организовано питание в собственной столовой, имеется детское дошкольное учреждение, торговые точки для реализации готовой продукции. Стоимость непроизводственных основных средств за анализированный период снизилась на 7,1% (74428р.), а удельный вес снизился на 0,4%.

Для того чтобы определить рост или снижение стоимости проанализируем следующую таблицу 2

Таб.2 «Наличие, движение и динамика основных фондов (баланс движения)»

(см. в приложении)

данные таблицы, сопоставленные по ф.№11, показывают, что промышленно-производственные основные фонды увеличились за год на 8906565р. или на 15,8%, а удельный вес их в составе всех фондов увеличился незначительно, на 0,4%. Увеличение промышленно-производственных основных фондов на 8906565р. сложилось под воздействием их поступления на 14836323р. (и введения на такую же величину) и выбытия на 5929758р.

По комбинату активная часть промышленно-производственных основных фондов возросла за отчетный период на 8588242р. или на 35,8%, в том числе поступило на 14518000р., выбыло 5929758р., ликвидированных не было.

Оценку обеспеченности ОАО «Комбинат мясной Россошанский» основными фондами проследим по данным таблицы 3,

Таб.3 «Оценка обеспеченности предприятия основными фондами»

(см. в приложении)

составленной на основе ф.№11, плановых и учетных показателей. В ней представлены среднегодовые данные. Среднегодовая стоимость промышленно-производственных основных фондов по сравнению с предыдущим годом уменьшилась на 8,2%, а по сравнению с планом снизилась на 12,4%. Активная часть фондов увеличилась по сравнению с предыдущим годом на 2093000р. (25942000-23849000), а доля их увеличилась на 8% (50-42).

Для характеристики основных средств важно определить их физическое состояние не только в целом, но и в разрезе групп и инвентарных объектов. Дело в том, что для каждой группы основных средств устанавливается нормативный срок эксплуатации, в течение которого начинается износ. Отсюда физическое состояние основных средств характеризуется степенью их изношенности, для определения которой обратимся к следующей таблице 4.

Таб.4 «Физическое состояние основных средств»(см. в приложении)

Коэффициент

износа выражает

степень изношенности

основных средств.

В нашем примере

коэффициент

износа основных

средств в 1998г.

составил 50,39%, в

1999г. 53,14%, в 2000г. 50,52%.

Коэффициент

износа выражает

степень изношенности

основных средств.

В нашем примере

коэффициент

износа основных

средств в 1998г.

составил 50,39%, в

1999г. 53,14%, в 2000г. 50,52%.

В среднем коэффициент износа равен 51,35%. Основные средства сильно изношены и требуют обновления.

На анализируемом комбинате данные о сферах обновления, выбытия и прироста основных фондов сформированы по фII в таблице 5.

Таб.5 «Анализ степени обновления и прироста основных фондов»

(см. в приложении)

Качественная характеристика основных фондов может быть охарактеризована следующими показателями.

Коэффициент обновления показывает, какую часть от имеющихся на конец отчетного периода основных фондов составляют новые основные фонды. В нашем примере обновления всех основных фондов составляют 2,4%, промышленно-производственных фондов – 22,7%, а обновление активной части 44,6%. При этом выбытие основных фондов происходит более низкими темпами. Выбытие всех основных фондов 10,3%, выбытие активной части промышленно-производственных фондов 24,7%. Прирост по всем основным фондам составит 15,8%, по активной части 35,8%.

На предприятии производится обновление крайне низкими темпами 22,7%. 50% обновленных основных фондов являются транспортные средства. Если эта тенденция сохранится, то основные средства могут быть полностью обновлены не ранее чем через 8 лет (22,7:2=11,35; 100:11,35)

Несмотря на некоторое увеличение активной части основных средств, процесс их обновления также находится на низком уровне. Это может привести к ухудшению качества выпускаемой продукции, снижению ее конкурентоспособности и, как следствие, сокращению объемов реализации.

Общим показателем, характеризующим уровень эффективности использования основных фондов по их стоимости является фондотдача, характеризующая выход готовой продукции на 1р. ресурсов и показатель фондоемкости характеризует затраты ресурсов на 1р. выпуска продукции.

Таб.6 «Эффективность использования основных фондов»(см. в приложении)

Данные таблицы 6 показывают, что фондоотдача в отчетном году незначительно увеличилась и составляет 3,58р. по основным производственным фондам и 7,1р. по активной части. Фондорентабельность увеличилась на 2,8% и составляет 12%.

Проведенный анализ позволяет говорить о том, что на комбинате производится работа по улучшению состава и структуры основных фондов, обновляется активная часть, приобретается оборудование, транспортные средства, с каждого рубля фондов снимается 3р.58к. продукции. Рентабельность продукции растет год от года с 2,1% до 3,8%. Проведенный анализ позволяет говорить о недостаточной работе активов предприятия. Подобная ситуация наблюдается на большинстве предприятий России вследствие инфляции, недостатка оборотных средств и кризиса неплатежей. Поэтому в настоящий момент нужно не драматизировать ситуацию, а поэтапно выводить предприятие из сложившейся ситуации.

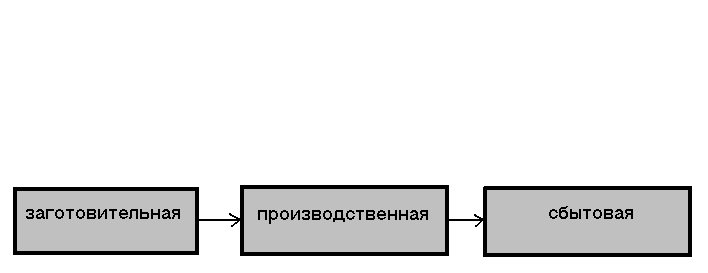

2.3.Анализ движения оборотного капитала

В ажное место в имуществе предприятия занимает оборотный капитал – часть капитала, вложенная в текущие активы. Функциональная роль оборотных средств в процессе производства в корне отличается от роли основного капитала. Оборотные средства обеспечивают непрерывность процесса производства. Характерной особенностью их является скорость оборота. Кругооборот капитала охватывает три стадии:

ажное место в имуществе предприятия занимает оборотный капитал – часть капитала, вложенная в текущие активы. Функциональная роль оборотных средств в процессе производства в корне отличается от роли основного капитала. Оборотные средства обеспечивают непрерывность процесса производства. Характерной особенностью их является скорость оборота. Кругооборот капитала охватывает три стадии:

Как видим, элементы оборотного капитала являются частью непрерывного потока хозяйственных операций. Покупки приводят к увеличению производственных запасов и кредиторской задолженности; реализация ведет к росту готовой продукции и денежных средств в кассе и на расчетном счете. Этот цикл операций многократно повторяется и в итоге сводится к денежным поступлениям и денежным платежам.

Период времени, в течение которого совершается оборот денежных средств, представляет собой длительность производственно-коммерческого цикла:

элементы оборотного капитала непрерывно переходят из сферы производства в сферу обращения вновь возвращаются в производство;

часть оборотного капитала постоянно находится в сфере производства, а другая часть – в сфере обращения. Поэтому состав и размер оборотного капитала предприятия обусловлены не только потребностями производства, но и потребностями обращения.

Потребность в оборотном капитале для сферы производства и сферы обращения неодинакова для разных видов хозяйственной деятельности. Эта потребность определяется вещественным содержанием скоростью оборота оборотных средств, объемом производства, технологией, порядком реализации и другими факторами.

В зависимости от особенностей формирования оборотные средства подразделяются на нормируемые и ненормируемые.

К нормируемым средствам относятся все оборотные фонды, а также та часть фондов обращения, которая находится в виде остатков нереализованной готовой продукции на складе.

К ненормируемым средствам относятся все остальные элементы фондов обращения, т.е. отправленная потребителям, но еще не оплаченная продукция и все виды денежных средств и расчетов. Собственные оборотные средства формируются за счет собственного капитала предприятия. Величина собственного оборотного капитала определяется как разность между итогом раздела третьего пассива баланса (капитал и резервы) и итогом раздела первого актива (внеоборотные активы). стр.490-стр.190

К собственным оборотным средствам относят также доходные пассивы. При таком подходе величина собственного оборотного капитала определяется как разность между итогом суммы третьего и четвертого разделов пассива баланса и итогом раздела первого актива баланса. Стр.490-стр.590-стр.190

Для нормальной обеспеченности хозяйственной деятельности оборотными средствами величина их устанавливается в пределах ⅓ величины собственного капитала. Собственные оборотные средства находятся в режиме постоянного использования. Потребность в собственном оборотном капитале является объектом планирования и отражается в финансовом плане.

Заемные оборотные средства формируются в виде банковских кредитов. Потребность в заемных оборотных средствах также является объектом планирования и отражается в бизнес-плане. В разных странах используются различные соотношения между собственным и заемным капиталом.

| |

В России применяется соотношение 50/50,

В России применяется соотношение 50/50, | в |

США – 40/60,

США – 40/60,| а в Японии – 30/70. |

Сложность формирования оборотных средств оказывает влияние на скорость их оборота и эффективность использования. Избыток оборотных средств означает, что часть капитала предприятия бездействует и не приносит дохода. Вместе с тем недостаток оборотного капитала будет тормозить ход производственного процесса, замедляя скорость хозяйственного оборота средств предприятия. Эффективность использования оборотных средств характеризуется прежде всего их оборачиваемостью. Под оборачиваемостью средств понимается продолжительность прохождения средствами отдельных стадий производства и обращения.

Оборачиваемость оборотных средств исчисляется:

продолжительностью одного оборота в днях;

количество оборотов за отчетный период.

Рост коэффициента оборачиваемости свидетельствует о более эффективном использовании оборотных средств. Для общей характеристики средств ОАО»Комбинат мясной Россошанский» рассмотрим их наличие, состав и структуру и происшедшие в них изменения. По данным баланса составим аналитическую таблицу7.

Таб.7 «Анализ наличия состава и структуры средств ОАО «Комбинат мясной Россошанский»

(см. в приложении)

Данные таблицы показывают, что общая сумма средств комбината уменьшилась на 16077 тыс. руб. или на 18,7%. Распределение средств между внеоборотными активами и оборотными активами на начало года неравномерное. Предприятие перераспределило свои средства. На конец года произошли изменения в этих группах средств как в абсолютной сумме, так и в структуре. Прирост внеоборотных активов составил 6097 т.р., или 21,9%, а оборотных активов стало меньше на 13976т.р. или на 28%. Это свидетельствует об изменении характера производства.

Материальные оборотные средства составляли на начало года 60,2%, денежные – 4.7%, дебиторская задолженность – 25,8%. Такое соотношение объясняется тем, что комбинат перераспределил средства для заготовки сырья. Большая сумма средств была затрачена на материальные оборотные средства.

На конец года удельный вес материальных оборотных средств снизился на 2 процентных пункта и составил 58,2%, удельный вес дебиторской задолженности возрос на 11,8 процентных пункта и составил 87,6%, удельный вес денежных средств соответственно снизился на 2,9 процентных пункта и составил 1,8%.

Структура оборотных средств на конец года ухудшилась. Следует обратить внимание на низкий удельный вес денежных средств в составе оборотных и на большое отвлечение средств в дебиторскую задолженность покупателей на конец года в сумме 13490т.р.

Оборотные средства занимают большой удельный вес в общей сумме средств, которыми располагает комбинат. От рациональности их размещения в большой мере зависит успешный результат работы комбината. Поэтому рассмотрим структуру оборотных активов, размещение их в сфере производства и сфере обращения, эффективность использования.

Прежде всего дадим общую оценку в наличии и структуре оборотных активов по важнейшим группам.

Таб.8 «Анализ наличия состава и структуры оборотных активов»

(см. в приложении)

Данные таблицы 8 подтверждают сделанный ранее вывод о существенных изменениях структуры оборотных активов, вызванных ростом дебиторской задолженности, которая в общей сумме оборотных активов составила 37,6%

Причиной такого положения являются взаимные неплатежи. Основанием для такого вывода является сравнение указанной выше статьи и баланса с суммой кредиторской задолженности за товары, работы и услуги, которые составили на конец года 12420т.р. ( на начало 29386т.р.). Безусловно, что часть этой задолженности, как и дебиторской, является результатом нормального функционирования действующей системы расчетов, однако в данном примере это не является причиной столь резкого изменения структуры оборотных активов.

Изучение наличия состава и структуры производственных запасов и затрат позволяет сделать вывод о начинающейся неблагоприятной тенденции накопления нереализованной продукции. Общая сумма на конец года оставила 10750т.р.

Увеличение удельного веса незавершенного производства может быть вызвано простоями технологического процесса.

2.3.1.Учет наличия и движения основных средств. Документационное оформление движения основных средств

Движение основных средств, связанное осуществлением хозяйственных операций по поступлению, внутреннему перемещению и выбытию оформляют типовыми формами первичной учетной документации.

Поступающие основные средства принимает комиссия, назначенная директором. Для оформления приемки комиссия составляет в одном экземпляре акт (накладная) приемки-передачи основных средств на каждый объект в отдельности. Хозяйственный инвентарь, инструменты оформляются общим актом. В актах указывают наименование объектов, краткую характеристику, первоначальную стоимость, присвоенный объекту инвентарный номер, место использования объекта, и др. сведения, необходимые для аналитического учета основных средств.

После оформления акт приемки-передачи основных средств передают в бухгалтерию комбината. К акту прилагают техническую документацию, относящуюся к данному объекту (паспорт, чертежи, спецификации, рабочие инструменты и т.п.)

Поступившее оборудование оформляется актом о приемке оборудования (ф. ОС-14), а сдача его в монтаж – актом о приемке-передаче оборудования в монтаж (ф.ОС-15). Выявленные дефекты в оборудовании отражаются в акте о выявленных дефектах в оборудовании (ф.ОС-16).

На основании этих документов бухгалтерия производит соответствующие записи в инвентарные карточки основных средств, после чего техническую документацию передают в технический или другой отделы предприятия.

Акт утверждает руководитель организации. При передаче основных средств другой организации акт составляют в двух экземплярах – для сдающей и принимающей основные средства организаций.

Приемку законченных работ по дооборудованию и постройке объекта, производимых в порядке капитальных вложений, оформляют актом приемки-сдачи отремонтированных, реконструированных и модернизированных объектов. В акте указывают изменение в технической характеристике и первоначальной стоимости объекта, вызванное реконструкцией и модернизацией. Акт подписывают работники цеха, уполномоченные по приемке основных средств, и представитель комбината, производящего реконструкцию, и сдают его в бухгалтерию предприятия, которая производит соответствующие записи в инвентарной карточке по учету основных средств.

Внутренние перемещения основных средств из одного цеха в другой, а также их передачу из запаса (со склада) в эксплуатацию оформляют накладной на внутреннее перемещение основных средств (ф.ОС-4). Она содержит фамилии, имена, отчества и должности сдатчика и получателя; основание для перемещения основных средств; название, инвентарный номер и краткую техническую характеристику состояния объекта; первоначальную стоимость, сумму износа, затраты по ликвидации, стоимость материальных ценностей, полученных от ликвидации объекта, результат от ликвидации, превышение выручки над расходами или над суммой выручки.

2.3.2.Систематический учет

Учет наличия и движения основных средств, принятых на баланс комбината, ведется на счете основных средств.

Поступление основных средств осуществляется в виде:

-вклада в уставной капитал;

-безвозмездного получения;

-приобретения.

При вкладе основных средств в уставной капитал учредителем, бухгалтерия их регистрирует записью в учете.

Д-т ст. Основных средств

К-т ст. Расчетов с учредителями.

Безвозмездное получение основных средств от юридического лица отражается в составе добавочного капитала.

Приобретение основных средств производится за счет капитальных вложений, которые могут осуществиться в следующих формах:

-строительство объектов основных средств;

-приобретение отдельных объектов основных средств.

При приобретении основных средств путем строительства учет ведется в зависимости от способа строительства:

-подрядный;

-хозяйственный.

При подрядном способе строительства строительные работы по их окончании принимаются от подрядчика. Стоимость строительных работ определяется в соответствии с договорной стоимостью и рассчитывается следующим способом:

-на основе стоимости, определяемой в соответствии с проектом, с учетом оговорок в договоре на строительство;

-на условиях возмещения фактической стоимости строительства в сумме принимаемых затрат, оцененных в текущих ценах, плюс согласованная договором на строительство прибыль подрядчика.

Затраты застройщика по принятым к оплате или оплаченным подрядным работам, выполненным подрядчиками на законченных строительством объектах, учитывается в составе незавершенного производства по стоимости, включающей в себя цену и НДС до их ввода в эксплуатацию.

После составления акта ввода в эксплуатацию объект включается в состав основных средств комбината по рассчитанной инвентарной стоимости.

Расчеты между застройщиком и подрядчиком осуществляются в соответствии с договором на строительство и осуществлялись:

-в форме авансов

-в форме промежуточных платежей за выполнение подрядчиком работы на этапах (Д ст.60, К ст.51; Д ст.08, К ст.60); если ранее были выставлены авансы, то производится их зачет.

При строительстве собственными силами в бухгалтерском учете отражаются фактически производственные затраты, связанные с их осуществлением, включая расходы материальных и трудовых ресурсов.

Фактические затраты застройщика в этом случае учитываются в составе незавершенного строительства до их ввода в эксплуатацию. Кроме этого, в состав незавершенного строительства включается и НДС.

По завершении строительства определяется инвентарная стоимость объекта, оформляется акт ввода в эксплуатацию и объект зачисляется в состав основных средств.

При приобретении оборудования, требующего монтажа, при подрядном способе его монтажа, порядок отражения хозяйственных операций на комбинате следующий:

-сначала приобретается оборудование, требующее монтажа. Расходы по приобретению оборудования, включающие в себя стоимость оборудования и транспортные расходы по его доставке, отражаются на счете 07. НДС, подлежащий перечислению поставщиками оборудования и транспортных услуг, списывается на счет 19.

Передача оборудования для монтажа производится по сумме фактических затрат, собранных на счете 07. расходы по доставке оборудования до склада и заготовительно-складческие расходы включаются в состав затрат на счет 08 по расчету пропорционально стоимости отпущенного для монтажа оборудования.

Затраты по монтажу оборудования, согласно договору с подрядчиком, вместе с НДС отражаются на счете 08.

После окончания работ по монтажу подсчитывается инвентарная стоимость оборудования, составляется акт ввода его в эксплуатацию, на основании которого производится включение оборудования в состав основных средств.

При проведении монтажа оборудования хозяйственным способом на счет 08 отражаются фактически произведенные расходы по монтажу. А сумму расходов по монтажу начисляется НДС по установленной ставке.

Основные средства амортизируются в течение срока полезного использования объектов. Амортизацию начисляют по данным инвентарных карточек, и рассчитываются линейным способом.

2.3.3. Учет производственных запасов

Производственные запасы – различные вещественные элементы производства, используемые в качестве предметов труда в производственном процессе.

В зависимости от той роли, которую играют разнообразные производственные запасы в процессе производства, их подразделяют на следующие группы:

-сырье и основные материалы

-полуфабрикаты

-возрастающие отходы

-топливо

-тара и тарные материалы.

Для учета производственных запасов на комбинате применяют следующие синтетические счета:

10 «материалы»

11 «животные на выращивание и откорм»

12 «МБП»

13 «износ МПБ»

14 «переоценка материальных ценностей»

15 «заготовление и приобретение материалов»

16 «отклонение в стоимости материалов».

ОАО «Комбинат мясной Россошанский» заготовку скота, мяса проводит в Россошанском, Ольховатском, Подгоренском, Хохольском, Аннинском, Лискинском районах. С поставками скота (СТОО, фермерские хозяйства) предварительно заключаются договора.

При приеме представляют документы:

-ветеринарское свидетельство;

-транспортная накладная.

На комбинате партия скота осматривается ветеринарным врачом. Затем мастер приемного цеха взвешивает скот в присутствии сдатчика. Результаты взвешивания записываются в отвес-накладную по приемке скота по форме ЗАГ – 3 мясо в двух экземплярах, в которых результаты взвешивания записываются по категориям. По окончании взвешивания итог подсчитывают. Рассчитывается скидка на желудочно-кишечный тракт, вес за вычетом скидки, загрязненность скота и пороки шкур. Если имеет место падеж скота при приемке, то составляется акт на падеж скота (ЗАГ-14 мясо). На основании итогов этих документов оформляется сдатчику приемная квитанция (ПК-1) или расчет за принятый скот (ЗАГ-9 мясо), в которой указывается:

-количество голов;

-живой вес принятого скота по категориям упитанности;

-закупочные цены;

-НДС;

-полный расчет за партию скота.

Если скот принимают по весу и качеству мяса, то оформляют следующие документы:

-накладная на приемку скота и передачу его на переработку (ф.ЗАГ-2мясо);

-отвес накладная на приемку мяса (ЗАГ-4мясо, ЗАГ-5мясо, ЗАГ-6мясо, ЗАГ-7мясо)

-акт на падеж скота (ЗАГ-14мясо)

-приемная квитанция (ПК-1) и расчет за принятый скот.

Учет заготовок скота ведут в журнале-ордере «6-з», в котором ведется синтетический и аналитический учет по счетам.

Ст.15 «заготовление и приобретение материалов»;

Ст.17 «транспортно-заготовительные расходы»

Ст.60-1 «расчеты с поставщиками сельскохозяйственного сырья»

Ст.44 «издержки обращения»

Транспортно-заготовительные расходы и расходы по содержанию приемных пунктов отражают на счетах

Д-6 17

К-4 44

При поступлении скота составляется проводка по закупочным ценам.

Одновременно составляется проводка на сумму НДС:

Д-19, К-60-1.

На транспортные расходы:

Д-17, К-60-1; Д-19. К-60-1.

При оплате задолженности составляется проводка:

Д-60-1, К-51.

Мясокомбинат выплачивает штраф за счет прибыли, при этом составляется проводка:

Д-80, К-51.

На падеж скота составляется акт. Мясо этих животных подвергается ветеринарному анализу и сдается по накладной в цех технических фабрикатов (ЦТФ). Оформляется следующей проводкой:

Д-10-7 «прочие материалы»

К-60-1

По установленным цехам.

На шкуры составляется проводка

Д-20, К-60-1

Ежемесячно ст 15 закрывается Д-10-1 «Сырья и материалы» К-15.Скот передается на переработку

Д-20

К-10-1

Списываются на основное производство и транспортнозаготовительные расходы (Д-20, К-17).

На ст.44 учитываются расходы по содержанию приемных пунктов (Д-44, К-10, 02, 70). Ежемесячно счет 44 закрывается и затраты списываются на основное производство.

2.3.4.Производственный учет затрат и калькулирование себестоимости колбасного производства

Для производства колбасных изделий мясо на костях получают из холодильника, убойного цеха по весу и оформляют «отвес-накладную». В колбасном цехе производится обвалка, жиловка. Мясо жилованное сортируют и по весу передают в просолочное отделение по «накладной на внутреннее перемещение сырья». Кости, жилки, зачистки взвешивают и передают в соответствующий цех по накладной. Ежедневно мастер колбасного цеха составляет «рапорт о переработке мяса и выработке полуфабрикатов для колбасного производства». Копия рапорта остается в цехе, а один экземпляр вместе с документами направляется для комплексного анализа, а затем передается в бухгалтерию, где заполняют «накопительные ведомости учета разделки и жиловки мяса». В конце месяца итоги накопительных ведомостей подсчитывают. Они являются основанием для составления «калькуляции разделки говядины и свинины».Для выработки колбасных изделий подготовляют фарш в строгом соответствии с рецептурой. Для составления фарша, кроме мясных полуфабрикатов, необходимы сухие полуфабрикаты, специи, которые поступают в цех по «лимитно-заборным картам».

На каждый вид колбас составляется расчет компонентов, согласно рецептуре. Фарш передается на шприцовку бригадам по весу и оформляется накладной. После шприцовки колбасу подвешивают на раму и прикрепляют рапорт на колбасные изделия. Он сопровождает эту партию колбасы до экспедиции. Готовые колбасные изделия передают в экспедицию после лабораторного анализа по отвес - накладной. На первое число может быть незавершенное производство. Объем незавершенного производства определяют, не прерывая технологического процесса, с помощью инвентаризации и составляют акт об объеме незавершенного производства.

Ежемесячно на 1 число начальник колбасного цеха составляет отчет по колбасному цеху, к которому прилагает все документы, накопительные ведомости и отражает движение сырья, полуфабрикатов, готовой продукции по наименованиям. Отчет проверяется, утверждается и передается в бухгалтерию. Он является основанием для калькуляции себестоимости продукции колбасного цеха.

При производстве колбасных изделий составляется две калькуляции. Одна - для определения себестоимости жилованного мяса. Мясо в колбасный цех поступает из холодильника, где оно считается готовой продукцией и отпускается как готовая продукция, но не в реализацию, а на внутреннее перемещение. Поэтому при передаче туш в колбасное производство составляется две проводки:

на поступление в основное производство (Д-20, К-79 «Внутрихозяйственные расчеты»).

На отпуск из холодильника (Д-79, К-40).

В сырьевом отделении колбасного цеха производится жиловка и обвалка мяса. При этом получают мясо жилованное и отходы. Отходы оценивают по действующим ценам. Себестоимость отходов вычитывается из стоимости полученного мяса на костях, т.о. определяется себестоимость сырья, т.е. жилованного мяса. Оно приходуется в цехе как сырье и оформляется проводкой

(Д-10, К-20). Полученные отходы также используются как сырье.

После этого жилкованное мясо списывают по сложившейся цене на производство колбасных изделий (Д-20, К-10).

Вторая калькуляция по определению себестоимости колбасных изделий. Для определения себестоимости колбасных изделий все затраты собирают в Д-20счета по статьям, а затем распределяют эти затраты между отдельными видами изделий.

Оприходуется готовая продукция из основного производства проводкой (Д ст.40, К ст.20). Отгрузка готовой продукции покупателям (Д ст.62, К ст.46).

2.4.Принцип учета имущества ОАО «Комбинат мясной Россошанский»

К основным средствам относят часть имущества, используемого в качестве средств труда при производстве продукции в течение периода, превышающего 12 месяцев, или обычного операционного цикла, если он превышает 12 месяцев и стоимостью более стократного установленного законом минимального размера месячной платы труда за единицу.

На комбинате применяется единая типовая классификация основных средств, в соответствии с которой основные средства группируются по следующим признакам: отраслевому назначению, видам, принадлежностью, использованию.

Основные средства отражаются в бухгалтерском учете и отчетности в денежной оценке. С момента принятия объекта к бухгалтерскому учету и до переоценки объект учитывается по первоначальной стоимости, а после переоценки – по восстановительной стоимости на дату оценки (в соответствии с ПБУ 4-98).

В бухгалтерском балансе основные средства отражаются по остаточной стоимости, т.е. по фактическим затратам их приобретения, сооружения, изготовления, за вычетом суммы, начисленной амортизацией.

Единицей учета основных средств является отдельный инвентарный объект, которому присвоен определенный инвентарный номер.

3.Рекомендации по организации учета и анализа имущественного потенциала ОАО «Комбинат мясной Россошанский»

3.1.Российская практика оценки стоимости имущества предприятия

В нашей стране проблема оценки предприятий как объекта купли-продажи возникла вместе с началом процесса приватизации. В декабре 1990 года появилось Временное методическое положение по оценке стоимости имущества государственных предприятий и организаций, подлежащих выкупу, продаже.

Эти Методические положения были подготовлены Госпланом и Минфином в соответствии с планом разработки неотложных мер по переходу к рыночной экономике.

Основные положения методики сводились к следующему.

Оценку основных средств предлагалось проводить по восстановительной стоимости за вычетом износа. Восстановительная стоимость определялась на основе прейскурантов, а при их отсутствии – по аналогам или исходя из первоначальной (балансовой) стоимости основных средств, умноженной на укрупненные коэффициенты изменения цен, разработанные Госкомцен и Госстроем. Износ исчислялся исходя из норм амортизации на полное восстановление основных средств и срока их эксплуатации. Причем уровень износа мог корректироваться в зависимости от степени утраты основными фондами их первоначальных потребительских свойств.

Оценка товарно- материальных ценностей, относящихся к оборотным средствам, а также малоценных и быстроизнашивающихся предметов производилась в действующих оптовых и розничных ценах.

При определении окончательной оценочной стоимости имущества предприятия рекомендовалось остаточную стоимость основных и оборотных средств корректировать с учетом финансового состояния предприятия, спроса на выпускаемую продукцию (оказываемые услуги), рентабельность производства, перспективы развития и изменения экономических показателей, местоположения предприятия и других факторов.

Критерием для определения окончательной величины оценочной стоимости имущества рентабельного предприятия являлся уровень дохода, получаемого на соответствующую сумму средств, помещенную на долгосрочный банковский депозит. При этом оценочная стоимость исчислялась как частное от деления размера среднегодовой прибыли предприятия за последние пять лет на минимальный банковский процент текущего года по депозитам на срок более пяти лет, умноженное на сто процентов.

Оценочная стоимость имущества уменьшилась на сумму кредиторской задолженности, а также на величину банковских кредитов при согласии банка на их предоставление правопреемнику.

Установление рыночных коэффициентов предлагалось производить централизованно в планах приватизации по уровням управления собственностью.

Восстановительная стоимость машин и оборудования определялась по прейскурантным ценам или по ценам аналогов или по индексам пересчета в цены 1991г.

В качестве базы для определения оценочной стоимости основных средств объекта предлагалось использовать восстановительную стоимость за вычетом физического и морального износа.

Этот метод пост для расчета, отражает фактические активы предприятия и в этом отношении объективен при условии правильной политики учета. Такой подход возможен в случае, если состав и структура активов предприятия соответствует его производственным потребностям.

Но нередко предприятия имеют излишние запасы оборудования, материалов, которые не участвуют в увеличении его доходов, а наоборот, требуют затрат на свое содержание, причем часто их нельзя подать из-за отсутствия спроса на них на рынке. Учет излишних запасов, не пользующихся спросом на рынке, ведет к необоснованному завышению стоимости имущества предприятия. И наоборот, оценка активов по балансовой стоимости в условиях инфляции приводит к занижению их стоимости. Таким образом, оценка предприятия по остаточной стоимости не отражает его реальной рыночной стоимости.

Подход к оценке предприятия по стоимости имущества правомерен с точки зрения затрат, но не с позиции полезности. Инвестора же в первую очередь интересует будущая доходность и условия ее обеспечения. Именно в силу этих причин, методы, основанные на остаточной стоимости активов, в западной практике получили ограниченное распространение.

Похожие работы

... прибавив все непроизводственные расходы получаем полную себестоимость (21368). Это конечная сумма, которую предприятие затратит для изготовления 1кг. “Докторской” колбасы высшего сорта. По всем законам экономики теперь предприятие должно вложить в цену продукции свою прибыль. Оптовая цена продукции ниже отпускной цены. Это связано с объемами продукции. Предприятие получает доход от продажи своей ...

0 комментариев