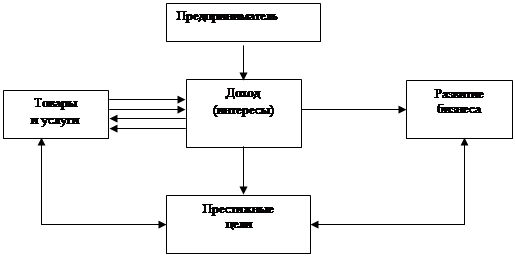

Аспект - социально-экономический. Данный аспект реализуется в фор-

Возрождение специфических российских форм

предпринимательства

Проблема выбора и организации бизнеса, способного выстоять в дан-

Небольшое резюме - около полутора страниц. Следует иметь в виду

Инфляция. Этот показатель необходимо учитывать при платежах, пос-

По ответственности

Участвовать в управлении товариществом или обществом, за исключе-

Участник, выбывший из товарищества, продолжает нести ответствен-

Рост масштабов и объема производства, которые выдвинули перед об-

Когда осуществляется реализация продажи акций третьим лицам

Получить номинальную стоимость облигации

Данные акционерного общества: юридический адрес, данные государс-

Кандидат имеет право баллотироваться во все возможные органы, но

Унитарные предприятия на правах хозяйственного

ведения (УПХВ)

Определение качества товара. Этот раздел определяет метод и про-

Страховое предпринимательство - предприниматель гарантирует стра-

Лизинг с неполной оплатой, то есть, сделка заключается на более

Когда одна сторона, имеющая разработанный проект, предлагает дру-

Потери времени функционирования реального капитала - замедление

Постоянные (Fixed Cost) - затраты, связанные с использованием

Средства производства - показателем является фондоотдача. Он оп-

Охватывают все документы в различные месяцы в течение года

Навигация

Получить номинальную стоимость облигации

Основы предпринимательства

175231

знак

0

таблиц

0

изображений

1. Получить номинальную стоимость облигации.

2. Получить оговоренный процент по облигации.

Держатели облигаций имеют преимущественное право по сравнению с ак-

ционерами на распределение прибыли и на часть имущества общества при его

ликвидации. Облигации делятся на:

- именные (учитываются в специальном реестре);

- на предъявителя (свободно обращаются на рынке).

Облигации могут также обращаться на фондовом рынке, как и акции.

Проценты по облигациям выплачиваются раз в квартал, полугодие или год. В

случае отказа от выплаты процентов в оговоренный срок эмитент может быть

объявлен неплатежеспособным, или же его имущество может быть блокировано

и продано с торгов для удовлетворения требований кредиторов. Источниками

выплаты процентов являются чистая прибыль эмитента и резервный фонд.

Акционеру может выдаваться сертификат акции. Выпуск сертификатов

осуществляется с целью экономии средств. Сертификат - ценная бумага,

свидетельствующая о том, что ее владелец является собственником опреде-

ленного количества акций.

Уставом акционерного общества предопределяются два условия по коли-

честву акций, находящихся у акционера:

1. То, что уставом может быть ограничено количество акций или коли-

чество голосов у одного акционера.

2. Акционерам может быть предоставлено преимущественное право приоб-

ретения собственных акций, причем преимущественное право в новом

законодательстве, в отличие от старой системы, существует как в

акционерных обществах закрытого типа, так и в акционерных общест-

вах открытого типа. В акционерных обществах открытого типа преи-

мущественное право акционеров возникает при размещении дополни-

тельных акций, обыкновенных и конвертируемых в обыкновенные, ко-

торые реализуются на открытом рынке за деньги. На это право общее

собрание может наложить вето, имеющее юридическую силу только в

течении одного года.

Все ценные бумаги по российскому законодательству являются именными

и должны пройти регистрацию вне зависимости от формы выпуска. Государс-

твенная регистрация осуществляется на двух уровнях:

1. Министерство финансов - осуществляет регистрацию, если сумма вы-

пуска ценных бумаг одного вида не менее 50 миллиардов рублей, а

также если эмиссия осуществляется государственными органами или

управлениями в составе краев, областей, либо же страховыми компа-

ниями и иностранными эмитентами.

2. Финансовое управление данной области:

- регистрируются все выпуски ценных бумаг, если сумма выпуска (в

том числе и повторных выпусков ценных бумаг того же вида) менее

50 миллиардов рублей;

- вне зависимости от суммы выпуска при учреждении акционерного

общества;

Если сумма эмиссии не менее 50 миллионов рублей, или же при дополни-

тельных выпусках эта сумма превысила 50 миллионов рублей, то необходимо

иметь разрешение комитета по антимонопольной политике.

Для регистрации эмиссии необходимо иметь следующие документы:

1. Заявление на регистрацию.

2. Копия учредительских документов.

3. Проспект эмиссии.

4. Справка об уплате налога на операции с ценными бумагами (0,8%).

Ценные бумаги покупаются и продаются на так называемых первичном и

вторичном рынках ценных бумаг. На первичном рынке происходит купля/про-

дажа или размещение ценных бумаг их первым владельцам. На вторичном рын-

ке происходит перепродажа ранее размещенных ценных бумаг новым владель-

цам (на уличном рынке или же через фондовую биржу).

Продаются ценные бумаги по их курсовой стоимости; курсовая стоимость

может совпадать с рыночной стоимостью, а может и отличаться от нее в за-

висимости от факторов, влияющих на цену. Различают две группы факторов:

1. Постоянные факторы: дивиденд и ссудный процент.

2. Мгновенные факторы:

- спрос и предложение;

- девальвация;

- забастовки;

- финансово-кредитная политика государства;

- дезинформация.

Курсовая стоимость прямо пропорциональна дивиденду и обратно пропор-

циональна ссудному проценту:

Дивиденд в рублях

Pa = ------------------------- * 100%

Банковский % по депозитам

Курсовая стоимость служит ориентиром для установления стоимости

сделки; она является стержнем, вокруг которого колеблются реальные це-

ны. Формула показывает, сколько нужно заплатить за акцию, которая прине-

сет доход, равный доходу, полученному по депозиту банка. Дивиденд берет-

ся уже реально выплаченный в прошлом году; ставку же обычно можно брать

порядка 1/2 ставки рефинансирования Центробанка - это средний уровень,

на который ориентируются коммерческие банки.

В соответствии с законодательством, на рынке ценных бумаг при приоб-

ретении свыше 15% акций акционерного общества требуется разрешение Ми-

нистерства финансов (выдаваемое в пятидневный срок; данное требование,

кроме того, не распространяется на учредителей); при покупке 35% акций

или 50% голосов необходимо разрешение как Министерства финансов, так и

комитета по антимонопольной политике (не распространяется на учредителей

тех акционерных обществ, чей уставный капитал превышает 50 миллионов

рублей). Одном лицу или афелированным с ним лицам разрешается покупать

30% обыкновенных акций, но для этого требуется лицензия Министерства фи-

нансов и комитета по антимонопольной политике, или же только лицензия

Министерства финансов.

Существуют особенности ценообразования на акции акционерных обществ,

созданных в процессе приватизации. Эти особенности отражены в программе

приватизации после 1 июля 1994 года. Цена акций, реализуемых Фондом иму-

щества через инвестиционные и коммерческие конкурсы и на аукционах, не

может быть менее 70% и более 200% номинальной стоимости. Цена устанавли-

вается органом исполнительной власти. Номинальная цена акций акционерных

обществ, созданных в процессе приватизации до 1 июля 1994 года, может

быть увеличена фондом имущества, но не более, чем в 20 раз. Исходная це-

на ценных бумаг тех держателей, которым, в соответствии с избранным вари-

антом льгот, продаются свыше 10% обыкновенных акций или же предоставля-

ется пакет привилегированных акций, устанавливается по балансовому отче-

ту последнего квартала перед принятием плана приватизации. В остальных

случаях цена устанавливается по номиналу. Однако, по последнему Положе-

нию, если у Фонда имущества не осталось акций, следует пересмотреть цену

в плане рыночной стоимости.

Акции продаются и покупаются через фондовую биржу. Сделки с акциями

делятся на два основных типа:

1. Реальные инвестиционные сделки:

- кассовые сделки - расчеты немедленно;

- срочные сделки (твердые и с условием - приобретение опциона на

определенные акции за премию).

Наиболее типичными кассовыми сделками являются сделки-пирамиды,

наиболее типичными срочными сделками - сделки репорта и сделки

депорта - игра на повышение и понижение.

2. Спекулятивные сделки:

- извлечение учредительской прибыли.

Учредительская прибыль - разность между номинальной стоимостью вы

пущенных акций и ценой продажи (рыночной стоимостью).

Наиболее ответственным моментом функционирования акционерного об-

щества является осуществление дивидендной политики.

Дивиденд - часть чистой прибыли акционерного общества, распределяе-

мая среди акционеров пропорционально числу акций, находящемуся в их

собственности. Общий размер дивиденда определяется после вычета из полу-

ченной прибыли налогов, отчислений в фонд расширения производства, по-

полнения страховых резервов, выплаты процентов по облигациям и др. Раз-

мер фиксированного дивиденда по привилегированным акциям устанавливается

при их выпуске, однако существуют префакции, дивиденд по которым в зави-

симости от прибыли акционерного общества может либо повышаться, либо ак-

кумулироваться на следующий год, или же вообще не выплачиваться (см.

классификацию).

После уплаты налогов прибыль, полученная обществом, остается в его

распоряжении и распределяется советом директоров на:

1) Выплату процентов по облигациям.

2) Отчисления в резервный фонд.

3) Выплату заработной платы работникам, работающим по контракту.

4) Выплату дивидендов акционерам.

Решение о выплате дивидендов принимается Советом директоров. Могут

быть выплачены конечные и промежуточные дивиденды. Промежуточные диви-

денды выплачиваются по решению Совета директоров. Если конечного диви-

денда не было, но был промежуточный дивиденд, то могут быть три варианта

выхода из положения:

а) Промежуточный дивиденд зачисляется в качестве конечного.

б) Промежуточный дивиденд может быть отсрочен.

в) Акционеры возвращают промежуточный дивиденд акционерному обществу

(что, конечно, нереалистично).

Промежуточный дивиденд выплачивается по истечении 30 дней после при-

нятия решения о его выплате. Конечный дивиденд выплачивается по итогам

года. Конечный дивиденд прелагается общим собранием Совету директоров.

Совет директоров, в свою очередь, определяет общий уровень дивиденда.

Собрание не может увеличить дивиденд, но может его понизить, либо при-

нять решение о его реинвестировании.

Дивиденды выплачиваются, в первую очередь, по привилегированным ак-

циям (ранее дивидендов по привилегированным акциям выплачиваются только

проценты по облигациям, так как облигация - старшая ценная бумага); если

прибыли акционерного общества недостаточно для выплаты дивидендов по

привилегированным акциям, то дивиденды выплачиваются из специально соз-

данного фонда, вопрос о создании которого должен быть поставлен при уч-

реждении акционерного общества. Если же такой фонд создан не был, то ак-

ционеры не вправе обращаться в арбитражный суд о невыплате дивидендов.

Дивиденды запрещено выплачивать, если акционерное общество является

убыточным, либо станет таковым после выплаты дивидендов. Невостребован-

ные дивиденды перечисляются в активы компании (ранее по нашему законода-

тельству они перечислялись государству).

Существует понятие эксдивидендного срока - это срок (обычно 30 дней

до выплаты дивидендов), до наступления которого все покупатели акций од-

ного типа после трансакции имеют равные права на получение дивиденда.

Если трансакция была произведена в течении эксдивидендного срока, то ди-

виденд будет выплачен ее прежнему владельцу. Поэтому с наступлением экс-

дивидендного срока рыночная цена акции падает.

Согласно законодательству, все ценные бумаги являются именными, поэ-

тому необходимо вести реестр. Ведение реестра следует начинать не позд-

нее 30 дней после государственной регистрации; в противном случае Коми-

тет по управлению имуществом имеет право заключить договор с депозитари-

ем о ведении реестра за счет акционерного общества. Согласно новому за-

конодательству (Положение о временном ведении реестра держателей именных

ценных бумаг), акционерные общества с численностью акционеров до 500 че-

ловек могут сами вести реестр; в случае большей численности ведение ре-

естра должно быть поручено специальному институту: банку, инвестиционно-

му фонду, депозитарию или же специальному регистратору. Держатель реест-

ра обязан вносить в реестр записи о каждом акционере, выдавать выписки

из реестра по требованию акционеров, осуществлять трансакцию, а также

давать справки по запросам акционера при требовании о незаблокированнос-

ти акций.

Данные, вносимые в реестр:

Похожие работы

... принадлежности в период с 1 января по 30 апреля 2002 года (форма декларации утверждена приказом МНС России от 13.11 2002 № БГ-3-05/649) [7]. 3. Особенности планирования предпринимательской деятельности Формула предпринимательства проста: получение максимальной прибыли при минимальном риске. Важнейшими чертами предпринимательства являются риск, мобильность, динамичность предпринимательских ...

... предприятия. На этом основании к предпринимателю-собственнику может быть предъявлен иск по поводу определения этой доли и ее взыскания. 1.2. Права собственности как «правила игры» в хозяйственных системах Собственность — это экономическое отношение, заключающееся в принадлежности материальных благ определенному лицу и дающее этому лицу возможность полного хозяйственного господства над ...

... и т.д. Вследствие произошедших перемен предпринимательство на современном этапе стало составной частью деятельности руководителей и специалистов крупных фирм, банков, холдингов. Здесь предпринимательство поставлено на научную основу, развернута широкомасштабная работа в этом направлении. Холдинговые компании образуются, когда одно акционерное общество овладевает контрольными пакетами акций ...

... полную картину взаимосвязей различных организационно-правовых форм. Далее рассмотрим вкратце особенности некоторых из перечисленных форм хозяйствования субъектов предпринимательской деятельности. СУБЪЕКТЫ ПРЕДПРИНИМАТЕЛЬСТВА ФИЗИЧЕСКИЕ ЛИЦА ...

0 комментариев