Целесообразность осуществления идеи в регионе

Маркетинговые исследования рынка

Стратегия ценообразования, методы продаж, реклама

Потоки производства

Оплата труда

Финансовый план

Прогноз объемов реализации

Оценка риска. Страхование

Перспективы. Стратегический план развития предприятия

Отопление и вентиляция

Санитарно-бытовые помещения

Специальная часть

В случае неисполнения Участником обязательств по настоящему Договору, Участник обязан возместить Обществу причиненные таким образом ущерб

Навигация

Финансовый план

Проект создания общества с ограниченной ответственностью Энергия и его экономическое обоснование

104248

знаков

0

таблиц

4

изображения

3.6 Финансовый план

3.6.1 Объем реализации и цены предполагаемых видов услуг

На первом этапе, этапе выхода на рынок и закрепления на нем, фирма воспользуется методом ценообразования на основе уровня цен конкурентов с незначительным снижением своей, но не ниже себестоимости.

Себестоимость ремонтаЦена ремонтаЦена Ремонта конкурентовВ автосервисе придерживаться уровня текущих цен, значит иметь гарантии получения справедливой нормы прибыли.

Информацией о ценах конкурентов мы будем пользоваться как для установления своих собственных целей, так и для определения ситуации на рынке

Таблица 3.9 - Цена единицы услуг(с учетом НДС) и объем реализации предприятия

№ Статьи затратРемонт Обрихтовка с подготовкойкузовов Покраска грнКапитальный ремонт двигателя грн.Ремонт КПП, грнДиагностика, грнВсего, грн1Цена одного ремонта 700 400 120 25Продолжениетаблицы 3.72Количество Ремонтов в год 220 170 100 40003Объем реализации 154 000 68 000 12000 100000 334 000

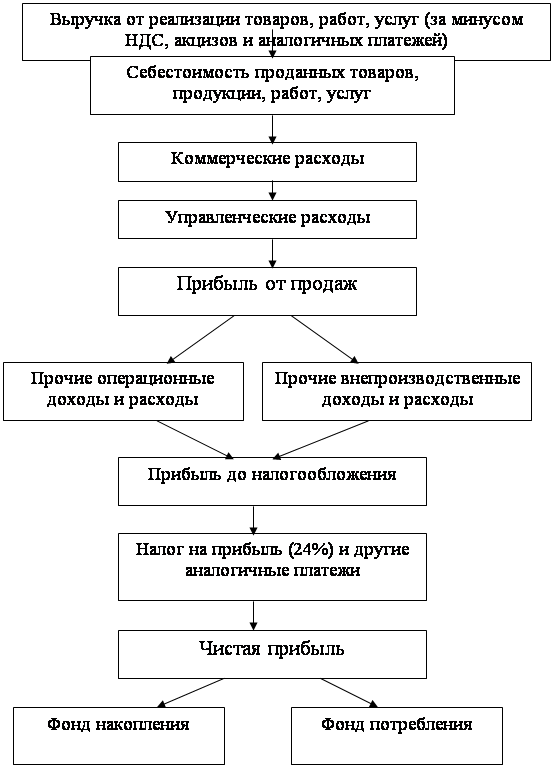

3.6.2 Расчет и распределение прибыли, уплата налогов

Прибыль это основной оценочный показатель деятельности фирмы. Она выполняет две важные функции:

· характеризует конечные финансовые результаты деятельности фирмы, размер ее денежных накоплений

· является главным источником финансирования затрат на производственное развитие фирмы

Определим валовую прибыль предприятия

Пвал = Ор - с/с - НДС , (3.6)

где Пвал - валовая прибыль предприятия, грн

с/с - полная себестоимость реализованной продукции, грн.

НДС - налог на добавленную стоимость (20%) от объема реализации

Ор - объем реализации, грн.

Пвал = 334 000 - 190 547 - 334 000 * 20% = 76 353 грн.

Определим чистую прибыль:

Пч = Пвал - Н , (3.7)

где Н - налог на прибыль ( 30% от валовой прибыли предприятия )

Пч - чистая прибыль ( прибыль остающаяся в распоряжении предприятия), грн

Пч = 76 653 - 76 653 * 0,3 = 53 657 грн.

Налог на прибыль - важнейший элемент дохода госбюджета.

Распределение чистой прибыли.

· фонд развития предприятия - 45 %

· фонд материального поощрения (из них 50% на материальное поощрение работников фирмы, а 50% в доход учредителей , пропорционально долей их вкладов в уставной фонд ) - 50%

· резервный фонд предприятия формируется путем ежегодных отчислений в размере 5% от чистой прибыли , до достижения им размера 25% устава.

3.6.3 Расчет точки безубыточности

В рыночной экономике широко используется способ учета затрат с их разделением на постоянные и переменные издержки.

Постоянные издержки - это амортизационные отчисления, общехозяйственные затраты, аренда, административные и иные расходы, т. е. это те затраты которые не изменяются при изменении объема производства. Они не зависят тот количества произведенных услуг, и предприятие будет их нести даже в том случае, если вообще ничего не будет производить.

Переменные издержки - это затраты которые зависят от объема произведенных услуг, т. е. изменяются с изменением объема производства. К ним относятся затраты на материалы, заработную плату, и т. д.

В условиях нынешней экономической нестабильности необходимо как можно чаще определить для каждой услуги “точку безубыточности” (порог рентабельности), зоны прибылей и убытков с тем, чтобы обеспечить выживание фирмы в рыночных условиях.

Построим график “точки безубыточности”. Данные необходимые для построения графика возьмем из таблицы 3.8

По предприятию наибольший объем реализации занимает ремонт кузовов (обрихтовка с подготовкой кузова и покраска) - 50 % объема реализации.

Постоянные затраты - 39 088 грн.

Переменные затраты - 68 926 грн.

Себестоимость ремонтов - 108 014 грн.

Количество ремонтов в год - 220

Цена продаж - 700 грн.

Объем реализации - 154 000 грн.

Тб = постоянные издержки / (цена продаж - переменные издержки), (3.8)

где Тб - точка безубыточности

Тб = 39 088 / (700 - 313 ) = 100 ремонтов

Точка безубыточности достигается при 100 ремонтах.

Затраты, грн. в год

Прибыль

· --- выручка от реализации

--- постоянные издержки

--- переменные издержки

Рисунок 3.10 - График точки безубыточности

Порог рентабельности - это такая выручка от реализации, при которой фирма уже не имеет убытков, но еще не имеет прибыли. Результата от реализации после возмещения переменных затрат в точности хватает на покрытие постоянных затрат и прибыль равна нулю.

Разница между достигнутой фактической выручкой от реализации и порогом рентабельности составляет “запас прочности” фирмы. Если выручка от реализации опускается ниже порога рентабельности, то финансовое состояние фирмы ухудшается, образуя дефицит ликвидных средств

Запас

финансовой прочности =Выручка от реализации - Порог рентабельности (3.9)

Запас финансовой прочности = 154 000 - 70 000 = 84 000 грн. = 55 %

Похожие работы

... прежде всего ГК РМ, в должной мере учитывает эти потребности В работе синтезированы историко-экономические предпосылки возникновения общества с ограниченной ответственности, его зарождение, основные положения об обществе, особенности его создания и реорганизации, определяющие положение ООО в ряду других хозяйственных товариществ и обществ. Уделено внимание особенностям учредителей (участников), ...

... с защитой прав участниками обществ с ограниченной ответственностью [Текст] // Арбитражные споры. – 2007. – № 3. – С. 21. 64. Старченкова В.В. Практика рассмотрения споров, связанных с защитой прав участниками обществ с ограниченной ответственностью [Текст] // Арбитражные споры. – 2007. – № 3. – С. 34. 65. Сумской Д.А. Статус юридических лиц: учебное пособие для вузов [Текст] – М., ЗАО ...

... динамики роста продаж обусловлено изученной динамикой производства в отдельных подотраслях промышленности строительных материалов (по данным Госкомстата) в настоящее время и маркетинговыми исследованиями потребительского спроса конкурирующих предприятий в данной сфере деятельности г. Южно-Сахалинска в 3-х летнем периоде. Рассмотрим планирование денежных потоков предприятия в процессе оценки ...

... меры к увеличению объема и удешевлению переработки сырья на действующих перерабатывающих предприятиях, действующих, как правило, в форме закрытых акционерных обществ, в открытые акционерные общества, в числе акционеров которых будут производители сельскохозяйственной продукции. Важнейшей частью предпринимательской деятельности предприятия должны стать поиск и выбор наиболее эффективных каналов ...

0 комментариев