Навигация

2.4. Оборачиваемость активов

Показатель оборачиваемости активов отражает, сколько раз за период оборачивается капитал, вложенный в активы предприятия. Ещё одним параметром, оценивающим интенсивность использования активов, является период оборота в днях, рассчитываемый как отношение длительности

выбранного периода к оборачиваемости активов за данный период.

| Продажа, тис.грн | Поточные активы,тис.грн | К.оборачив. активов | К.оборачив. активов в днях | |

| 1997 год | 18896 | 8907 | 2,12 | 169,8 |

| 1998 год | 23999 | 10266 | 2,33 | 154,5 |

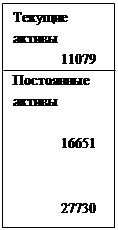

| 1999 год | 38539 | 11079 | 3,47 | 103,7 |

Таб.4 Оборачиваемость активов на ЗАО «ЛАКМА»

Исходя из данных таблицы 4, мы видим рост коэффициента оборачиваемости активов. Это говорит о повышении эффективности их использования.

2.5. Рентабельность продаж

Рентабельность продаж является одним из важнейших показателей эффективности деятельности предприятия. Он рассчитывается как:

Рентабельность продаж=Операционная прибыль / Выручке от р-ии;

|

![]()

Таб.5 Отчёт о прибылях и убытках ЗАО «ЛАКМА» за 1999 год

Этот коэффициент показывает, какую сумму операционной прибыли получает предприятие с каждой гривны проданной продукции. Иными словами, сколько % выручки от продаж остаётся у предприятия после покрытия себестоимости продукции.

2.6. Рентабельность активов

Рентабельность активов – это комплексный показатель, позволяющий оценивать результаты основной деятельности предприятия. Он рассчитывается как отношение операционной прибыли к средней сумме активов. Для оценки влияния различных факторов можно использовать другую формулу: как умножение рентабельности продаж на оборачиваемость активов.

![]()

|  |  |

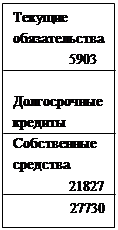

Рентабельность активов = ОП / А = 8839 : 27730 = 0,31 или 31%;

Этот показатель выражает отдачу, которая приходится на гривну активов предприятия.

0 комментариев