Навигация

0 < K < 1

Zconst

К = 0 (Постоянные расходы)

Х

О Объем выпуска

(шт.)

Рис. 1.4. Графическое изображение вариантов изменения

затрат в зависимости от объема производства

продукции

Чтобы обеспечить снижение себестоимости и повышения прибыльности работы предприятия необходимо выполнять следующее условие: темпы снижения дигрессивных расходов должны превышать темпы роста прогрессивных и пропорциональных расходов.

Важным аспектом анализа постоянных расходов является деление их на полезные и бесполезные (холостые). Это деление вязано со скачкообразным изменением большинства производственных ресурсов. Например, предприятие не может приобрести полстанка. В связи с этим затраты ресурсов растут не непрерывным образом, а скачкообразно, в соответствии с размерностью того или иного потребляемого ресурса. Таким образом, постоянные затраты можно представить как сумму полезных затрат и бесполезных, не используемых в производственном процессе.

Zconst = Zполезные + Z бесполезные.

Величину полезных и бесполезных затрат можно исчислить, имея данные о максимально возможном (Nmax) и фактическом объеме производимой продукции (Nэфф.)

Zconst

Z бесполезные = (Zmax - Zэфф.) . ---------

N max

Легко вычислить и величину полезных расходов

Zconst

Zполезные = Nэфф. .---------

Nmax

Анализ и оценка бесполезных затрат дополняется изучением всех непроизводительных расходов предприятия. Этот вопрос рассматривается далее.

Разделение затрат на постоянные и переменные, а постоянных - на полезные и бесполезные является первой особенностью директ-костинга. Ценность такого разделения - в упрощении учета и повышения оперативности получения данных о прибыли.

Второй особенностью системы директ-костинг является соединение производственного и финансового учета. По системе директ-костинг учет и отчетность на предприятиях организованы таким образом, что появляется возможность регулярного контроля данных по схеме “затраты-объем-прибыль№. Основная модель отчета для анализа прибыли выглядит следующим образом.

Объем реализации 1500

Переменные затраты 1000

Маржинальный доход 500

Постоянные расходы 300

Прибыль (чистый доход) 200

Маржинальный доход представляет собой разность между выручкой от реализации и переменными затратами. Он представляет собой, с другой стороны, сумму постоянных расходов и чистого дохода. Это обстоятельство позволяет строить многоступенчатые ответы, что важно для детализации анализа.

Многочисленность составления отчета о доходах является третьей особенностью системы директ-костинг. Так, если в приведенном выше отчете примененные затраты подразделить на производственные и непроизводственные, то отчет станет трехступенчатым. При этом сначала определяется производственный маржинальный доход, затем доход в целом, затем чистый доход. Например,

Объем реализации 1500

Переменные производственные затраты - 900

Производственный маржинальный доход - 600

Переменные производственные затраты - 100

Маржинальный доход - 500

Постоянные расходы - 300

Прибыль (чистый доход) - 200

Четвертой особенностью системы директ-костинг является разработка методики экономико-математического и графического представления и анализа отчетов для прогноза чистых доходов.

В прямоугольной системе координат строится график зависимости себестоимости (затрат и дохода) от количества единиц выпущенной продукции, а по горизонтали - количество единиц продукции (рис. 1.5.). В точке критического объема производства (К) нет прибыли и нет убытка. Справа от нее заштрихована область чистых прибылей (доходов). Для каждого значения (количества единиц продукции) чистая прибыль определяется как разность между величиной маржинального дохода и постоянных расходов.

Слева от критической точки заштрихована область чистых убытков, которая образуется в результате превышения величины постоянных расходов над величиной маржинального дохода.

Аналитические возможности системы директ-костинг раскрываются наиболее полно при исследовании связи себестоимости с объемом реализации продукции и прибылью. Запишем исходное уравнение для анализа. Объем реализации продукции или выручки (N) связан с себестоимостью (Z) и прибылью от реализации ® следующим соотношением: N = Z + R.

Если предприятие работает прибыльно, то значение R > 0, если убыточно, тогда R < 0. Если R = 0, то нет ни прибыли, ни убытка и выручка от реализации равна затратам. Точка перехода из одного состояния в другое (при R = 0) называется критической точкой. Она применительна тем/ что позволяет получить оценки объема производства, цены изделия, выручки, уровня постоянных расходов и др. показателей, исходя из требований общего финансового состояния предприятия. Для критической точки имеем N = Z или N = Zconst + Zvar.

N, Z N

Доход,

затраты Прибыль Маржинальный

доход

Z

К Постоянные

расходы

Убыток

Переменные

расходы

q

Похожие работы

... объемов выручки Сокращение суммы нераспределенной прибыли Сокращение уставного капитала Уменьшение резервного капитала Уменьшение фондов предприятия 1.5 Анализ финансовых результатов деятельности предприятия Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования организации по всем направлениям ее деятельности: производственной, сбытовой, ...

... заемных средств; управление рисками; иная информация. Дополнительная информация может быть представлена в виде аналитических таблиц, графиков, диаграмм. Глава II. Методические подходы к анализу финансовых результатов деятельности предприятия ООО «Автомир» 2.1 Анализ внешних и внутренних факторов, влияющих на финансовые результаты деятельности предприятия ООО «Автомир» Принятие ...

... увеличения объемов производства и продажи, снижения себестоимости продукции (работ, услуг), роста прибыли. К факторам, факторы). Глава 2. Анализ финансовых результатов деятельности предприятия ООО «СМР» 2.1 Экономическая характеристика предприятия Полное фирменное наименование общества - общество с ограниченной ответственностью «СМР». Общество имеет сокращённое фирменное наименование ...

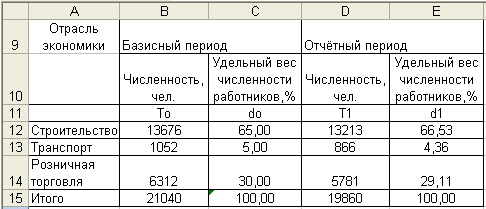

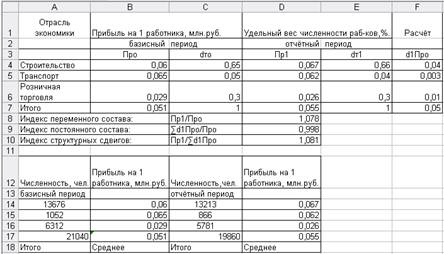

... из одной единицы, обладающей всем объёмом признака. Минимальное значение приближается к нулю, но его никогда ни достигает. [2; 135] 2. Расчётная часть 2.1. Условие задач Для анализа финансовых результатов деятельности предприятий одной из отраслей экономики произведена 10% -ная механическая выборка, в результате которой получены следующие данные млн. руб.: № предприятия п/п ...

0 комментариев