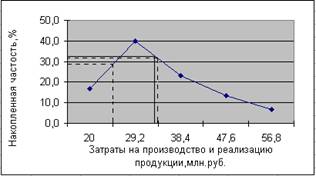

Навигация

0 Количество единиц

продукции

Рис. 1.5. График взаимосвязи показателей объема

производства затрат и прибыли

Если выручку представить как произведение цены продаж единицы (р) и количества проданных единиц (q), а за траты пересчитать на единицу изделия, то получим развернутое уравнение

p . q = Zc + Zv . q

где; Zc - постоянные расходы на весь объем производства

продукции;

Zv - переменные расходы в расчете на единицу изделия.

Это уравнение является основным для получения необходимых оценок.

1. Расчет критического объема производства

q (p - Zv) = Z c

Z c Z c

q = --------------- = -----

p - Zv d

где: q - объем производства продукции (количество

единицы изделий);

d - маржинальный доход на единицу изделия, руб.

Маржинальный доход на весь выпуск определяется как разность между выручкой и суммой переменных затрат.

1.5. Значение чистой прибыли, остающейся в

распоряжении предприятия

Прибыль, остающаяся в распоряжении предприятия, используется им самостоятельно и направляется на дальнейшее развитие предпринимательской деятельности. Никакие органы, в том числе государство, не имеют права вмешиваться в процесс использования чистой прибыли предприятия. Рыночные условия хозяйственной прибыли. Развитие конкуренции вызывает необходимость расширения производства, его совершенствования, удовлетворения материальных и социальных потребностей трудовых коллективов.

В соответствии с этим по мере поступления чистая прибыль предприятий направляется: на финансирование НИОКР, а также работ по созданию, освоению и внедрению новой техники; на совершенствование технологии и организации производства; на модернизацию оборудования; улучшения качества продукции; техническое перевооружение, реконструкцию действующего производства. Чистая прибыль является источником пополнения собственных оборотных средств. Кроме того, она направляется на уплату процентов по кредитам, полученным на восполнение недостатка собственных оборотных средств, на приобретение основных средств, а также уплату процентов по просроченным и отсроченным кредитам.

За счет чистой прибыли уплачиваются некоторые виды сборов и налогов, например налог на перепродажу автомобилей, вычислительной техники и персональных компьютеров, сбор со сделок по купле-продаже валюты на биржах, сбор за право торговли и др.

Наряду с финансированием производственного развития прибыль, остающаяся в распоряжении предприятия, направляется на удовлетворение потребительских и социальных нужд. Так, из этой прибыли выплачиваются единовременные поощрения и пособия уходящим на пенсию, а также надбавки к пенсиям; дивиденды по акциям и вкладам членов трудового коллектива в имущество предприятий. Производятся расходы по оплате дополнительных отпусков сверх установленных законом продолжительности, оплачивается жилье, оказывается материальная помощь. Кроме того, производятся расходы на бесплатное питание или питание отдельных категорий работников, относимое на затраты производства в соответствии с действующим законодательством).

Обеспечивая производственные, материальные и социальные потребности за счет чистой прибыли, предприятие должно стремиться к установлению оптимального соотношения между фондом накопления и потребления с тем, чтобы учитывать условия рыночной коньюктуры и вместе с тем стимулировать и поощрять результаты труда работников предприятия.

Прибыль, остающаяся в распоряжении предприятия, служит не только источником финансирования производственного и социального развития, а также материального поощрения, но и используется в случаях нарушения предприятием действующего законодательства для уплаты различных штрафов и санкций. Так, из чистой прибыли уплачиваются штрафы при наблюдении требований по охране окружающей Среды от загрязнения, санитарных норм и правил. При завышении регулируемых цен на продукцию (работы, услуги) из чистой прибыли взыскивается незаконно полученная предприятием прибыль.

В случаях утаивания прибыли от налогообложения или взносов во внебюджетные фонды также взыскиваются штрафные санкции, источники уплаты которых является чистая прибыль.

В условиях перехода к рыночным отношениям возникает необходимость резервировать средства в связи с проведением рисковых операций и, как следствие этого, потерей доходов от предпринимательской деятельности. Поэтому при использовании чистой прибыли предприятия вправе создавать финансовый резерв, т.е. рисковый фонд.

Размер этого резерва должен составлять не менее 15% уставного фонда. Ежегодно резервный фонд пополняется за счет отчислений, составляющих практически не менее 5% прибыли, остающейся в распоряжении предприятия. Кроме того покрытия возможных убытков от деловых рисков финансовый резерв может быть использован на дополнительные затраты по расширению производства и социальному развитию, разработку и внедрение новой техники, прирост собственных оборотных средств и восполнение их недостатка, на другие затраты, обусловленные социально-экономическим развитием коллектива.

С расширением спонсорской деятельности часть чистой прибыли может быть направлена на благотворительные нужды, оказание помощи театральным коллективам, организацию художественных выставок и другие цели.

Итак, наличие чистой прибыли, создающей стимулирующие условия хозяйственного развития предприятия при переходе к рынку, является важным фактором дальнейшего укрепления и расширения предпринимательской деятельности.

ГЛАВА II. АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ

НА ПРИМЕРЕ ОАО “ЧЕБОКСАРСКИЙ

ЭЛЕКТРОАППАРАТНЫЙ ЗАВОД”

Похожие работы

... объемов выручки Сокращение суммы нераспределенной прибыли Сокращение уставного капитала Уменьшение резервного капитала Уменьшение фондов предприятия 1.5 Анализ финансовых результатов деятельности предприятия Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования организации по всем направлениям ее деятельности: производственной, сбытовой, ...

... заемных средств; управление рисками; иная информация. Дополнительная информация может быть представлена в виде аналитических таблиц, графиков, диаграмм. Глава II. Методические подходы к анализу финансовых результатов деятельности предприятия ООО «Автомир» 2.1 Анализ внешних и внутренних факторов, влияющих на финансовые результаты деятельности предприятия ООО «Автомир» Принятие ...

... увеличения объемов производства и продажи, снижения себестоимости продукции (работ, услуг), роста прибыли. К факторам, факторы). Глава 2. Анализ финансовых результатов деятельности предприятия ООО «СМР» 2.1 Экономическая характеристика предприятия Полное фирменное наименование общества - общество с ограниченной ответственностью «СМР». Общество имеет сокращённое фирменное наименование ...

... из одной единицы, обладающей всем объёмом признака. Минимальное значение приближается к нулю, но его никогда ни достигает. [2; 135] 2. Расчётная часть 2.1. Условие задач Для анализа финансовых результатов деятельности предприятий одной из отраслей экономики произведена 10% -ная механическая выборка, в результате которой получены следующие данные млн. руб.: № предприятия п/п ...

0 комментариев