Навигация

2. Проектная часть.

2.1. Технико-экономическое обоснование проблемы

Состояние рынка кожаной обуви в России.

Экономический кризис. Разразившийся в августе 1998 года, совершенно по–новому перераспределил рыночные ниши потребительского рынка России.

Так, уменьшение емкости рынка отечественной обуви обусловлено тем, что за 1997-2002 годы покупательская способность населения сократилась примерно в 2 раза. По оценкам экономистов доля расходов на покупку обуви в семейном бюджете сократилась в 1,5-2 раза, а платежеспособный спрос на обувь уменьшился в 4 раза. Это обусловило определенные трудности в кожевенно- обувной промышленности в России, выразившиеся в сокращении производства с 1997 по 2002 год более чем в 3 раза, и росте цен на обувь из – за высокой стоимости сырья почти в 10,5 раз. Поэтому удовлетворить растущие потребности торговли отечественной обувью полностью не удается.

Производство кожаной обуви в России

Таблица №2.1. (млн.пар.)

| Показатели | Годы | |||||

| 1997 | 1998 | 1999 | 2000 | 2001 | 2002 | |

| Производство, всего | 46,8 | 45,3 | 37,2 | 33,4 | 26,4 | 13,0 |

| Производство на душу населения, пар | 4,6 | 4,4 | 3,6 | 3,2 | 2,6 | 1,3 |

Сегодня Российский рынок открыт для иностранного товаропроизводителя. В результате резкое падение спроса на обувь и никем не планируемое широкое предложение импорта мгновенно сформировали ее избыток на рынке. Если существовавший до распада СССР дефицит высококачественной обуви исключал сколько-нибудь заметную конкурентоспособность производителей, то сегодня реализация обуви стала осуществляться в условиях жесткой конкуренции. Импорт обуви в России за 1997 – 2002 годы увеличился более чем в 2,2 раза и составил 6,5 млн. пар обуви по учтенным данным. Это происходит в основном за счет челночного рынка, составляющего около 82,5%. Ценовой фактор позволил обуви из Китая, Юго-Восточной Азии, Турции, несмотря на ее низкое качество, потеснить на рынке доброкачественную отечественную обувь. Это соотношение равно 40 к 60% соответственно, несмотря на то, что контрольные проверки органов стандартизации и сертификации показали, что доля брака в импортной обуви составляет 21%, а в отечественной – 1,5-2%.

В 1999 году производство обуви составило лишь 15,2 млн. пар. Причем значительная часть обуви ( более 60% ) поставлена в страны ближнего и дальнего зарубежья по бартерным операциям. В связи с этим Рослегпромом поставлена задача ежегодного увеличения производства и реализации обуви в пределах внутреннего рынка. Так, в 2000 году намечено довести ее до 16,7 млн пар. Кроме того, пять кожевенных комбинатов в России производят доброкачественные кожи, но из-за дефицита кожевенного сырья и поставок значительной доли готовых кож на экспорт отечественные обувные предприятия не могут получить кожи в достаточном количестве. Россельхозпром экспортирует до 50% кожсырья за рубеж, чтобы погасить свои отраслевые долги. Поэтому очередной задачей кожевенно-обувной промышленности является задача изыскания более дешевого и качественного сырья за пределами стран СНГ, создание совместных и акционерных предприятий.

Говорить о конкурентоспособности названных товаропроизводителей между собой на товарных рынках республики весьма трудно, поскольку Министерство статистики и анализа России не публикует основные финансово -экономические показатели деятельности данных СП и ОАО. На потребительском рынке республики экономико-статистическим показателем конкурентоспособности субъектов хозяйствования и их продукции может стать рыночная доля как показатель, обеспечивающий сопоставимость эффективности хозяйствования. Она определяется как удельный вес розничного товарооборота субъекта в общем объеме. Увеличение или уменьшение ее в интервале от 0 до 100% свидетельствует об уровне конкурентоспособности.

По характеру распределения долей рынка можно выделить ряд стандартных положений его субъектов: аутсайдеры рынка; со слабой; средней и сильной конкурентной позицией; лидеры. Величина изменения рыночной доли позволяет определить группы хозяйствующих единиц: с быстро улучшающейся; с улучшающейся; с ухудшающейся; и быстро ухудшающейся конкурентной позицией. Перекрестная классификация размера долей и их динамики дает возможность построить конкурентную карту рынка, на основе которой легко установить место исследуемого субъекта в структуре рынка, степень доминирования на рынке, особенности развития конкурентной ситуации ( табл. ). Критерием конкурентоспособности в рамках данной модели представляется завоевание н7аибольшего конкурентного статуса на рынке в процессе экономико-состязательного соперничества в сравнении с конкурентами.

Каждый из названных товаропроизводителей имеет свою рыночную долю на рынке кожаной обуви республики. Как представляется, она должна характеризоваться не только конкурентоспособностью продуцента отечественной обуви, но и конкурентоспособностью выпускаемой им продукции. Представим конкурентную карту рынка обуви отечественного производства по рыночной доле.

Конкурентная карта обуви отечественного производства

В России (на 01.01.2002г.)

Таблица №2.2

| Классификационные группы по динамике изменения рыночной доли, Т, % | Классификационные группы по рыночной доле. Д. % | ||||

| Лидеры | Сильная конкурентная позиция | Средняя конкурентная позиция | Слабая конкурентная позиция | Аутсайдеры | |

| 43,7 | 43,69-20,1 | 20,0-16,6 | 16,59-0,51 | 0,50 | |

| С быстро улучшающейся конкурентной позицией (10,1 и более) | 1 | 2 | 3 | 4 | 5 |

| С улучшающейся конкурентной позицией (от 0 до 10) | 6 | 7 | 8 | 9 | 10 |

| С ухудшающейся конкурентной позицией (от –0,1 до –10) | 11 | 12 | 13 | 14 | 15 |

| С быстроухудшающейся конкурентной позицией (-10,0 и менее) | 16 | 17 | 18 | 19 | 20 |

Примечание: в матрице выделено 20 типов состояний, отличающихся степенью использования конкурентных преимуществ.

· «Вымпел» на рынке имеет конкурентный статус 6;

· «Красный богатырь» – конкурентный статус 11;

· «Буревестник – конкурентный статус 7;

· Заря свободы, Восток – конкурентный статус 9;

· Парижская коммуна, кубинка ОАО – конкурентный статус13

· Москожкомбинат, Обувная московская фабрика им. Г.В.Муханова – конкурентный статус 5

Анализ потребителей, проведенный фирмой «Инкомаркет» к конце 2002 г., позволил выяснить структуру их предпочтений (для жителей г.Москвы). Некоторые результаты этой работы приведены ниже.

В качестве основного метода получения первичной информации использовалось интервьюирование, проводившееся в различных торговых предприятиях города. Всего было опрошено 145 респондентов.

Портрет респондентов характеризуют следующие данные.

Место жительства

Таблица №2.3.

| Количество респондентов | % к числу респондентов | |

| Москва Московская область Другой город Другая область Нет ответа Вся выборка | 118 16 4 4 3 145 | 81,4 11,0 2,8 2,8 2,1 100,0 |

Далее все результаты представлены только по москвичам.

Также потребителей распределили по полу, в % к итогу ответов: женщины – 58,47, мужчины – 41,53. всего ответивших – 100.

Распределение по виду деятельности

в % к итогу ответов Таблица № 2.4.

| Служащие коммерческих предприятий Служащие госпредприятий Домохозяйки Научные работники Пенсионеры Предприниматели Учащиеся Рабочие Другие | 38,8 23,3 8,6 6,9 6,0 5,2 5,2 2,6 3,4 |

| Итого | 100,0 |

Возраст респондентов в % к итогу ответов выглядел следующим образом: люди моложе 20 лет – 6%, от 21 до39 лет – 52,1%, от 40 до 58 лет – 3,6%, от 59 до 77 лет 10,3%. Общий итог опрашиваемых 100%

Распределение по уровню дохода также в процентном отношении к итогу ответов выглядело следующим образом: респонденты, имеющий средний уровень дохода составили 71,6% от общего числа, с низким уровнем – 25,0%, с высоким уровнем 3,4%. Общий итог – 100,00%.

При этом, по мнению респондентов, средневзвешенный уровень дохода на одного человека составляет:

- низкий уровень – 80 долларов США;

- средний уровень – 390 долларов США;

- высокий уровень – 1050 долларов США.

Основной вопрос, который задавался респондентам, касался их предпочтений между отечественными и импортными товарам. Обработка полученной информации дала следующие результаты.

Что касается непродовольственных товаров, то подавляющего предпочтения к отечественной продукции здесь уже не наблюдается:

В % к итогу ответов:

Предпочитают отечественные: 51%;

Предпочитают импортные: 59,9%;

Остались безразличны: 25%;

Итого: 100%

Где обычно покупают непродовольственные товары

респонденты со средним уровнем дохода

Таблица № 2.5.

| % к числу ответивших | % к числу ответов | |

| В магазине недалеко от дома На вещевых рынках В магазине вблизи работы На оптовых ярмарках В супермаркете За границей С рук Везде | 52,6 47,4 31,6 10,5 9,2 9,2 2,6 2,6 | 31,7 28,6 19,0 6,3 5,6 5,6 1,6 1,6 |

В разбивке по товарной группе эти данные выглядят следующим образом:

В % число ответов:

Отечественная обувь 76%;

Импортная обувь 82,9%;

Остались безразличны, какую обувь приобретать 9,5%.

Где обычно покупают непродовольственные

товары респонденты с низким уровнем дохода

Таблица № 2.6.

| % к числу ответивших | % к числу ответов | |

| На вещевых рынках В магазине недалеко от дома В магазине вблизи работы В супермаркете За границей На оптовых ярмарках Везде | 61,5 42,3 26,9 7,7 7,7 3,8 3,8 | 40,0 27,5 17,5 5,0 5,0 2,5 2,5 |

На вопрос «Что привлекает вас в импортных

непродовольственных товарах» респонденты ответили так:

Таблица № 2.7.

| % к числу ответивших | % к числу ответов | |

| Качество Дизайн Удобство в пользовании, комфортность Широта ассортимента Отсутствие аналогичного отечественного товара Цена Упаковка Расфасовка Другое | 87,6 46,0 22,1 13,3 12,4 4,4 4,4 0,9 15,0 | 42,5 22,3 10,7 7,3 6,4 6,0 2,1 2,1 0,4 |

В категорию «другое» вошли следующие факторы привлекательности импортных товаров, названные покупателями дополнительно:

Во время интервьюирования покупатели высказали более 100 замечаний и пожеланий, касающихся продукции московских предприятий.

в % к числу ответов Таблица № 2.8.

| Надежность Изысканность Долговечность Сервис Красиво, удобно Современные тенденции во всех сферах, от носового платка до машины Техническое совершенство | 65,2 8,7 8,7 4,3 4,3 4,3 4,3 |

| Итого: | 100,00 |

Список замечаний в адрес товаров московской промышленности приведен в приложении потребительских предпочтений показал, что основные претензии к отечественным товарам касались низкого качества, дизайна, комфортности в использовании, надежности, а также узости ассортимента.

Производство товаров высокого качества по цене, ориентированной на потребителя с невысоким уровнем дохода, определяет рыночная позиция создаваемого предприятия по отношению к конкурентам.

Обувь

- неинтересный, плохой дизайн;

- некомфортная, нестильная;

- цветовая гамма обуви требует улучшения;

- обувь быстро теряет вид, неудобна в носке;

- пошив плохой, строчки расползаются;

- плохие модели и дизайн обуви;

- строчки уходят от края обуви, недошиваются;

- вынуждены покупать импортную детскую обувь.

2.2. Организационная часть

Организация работы цеха по пошиву обуви

1. Цех является структурным подразделением фирмы и подчиняется непосредственно директору по производству.

2. Структуру и штаты цеха утверждает генеральный директор фирмы с учетом объемов работы, особенностей производства и технологии изготовления обувной продукции.

3. Цех в своей деятельности руководствуется законодательством РФ, Уставом фирмы, приказами и распоряжениями руководства фирмы по основной деятельности и личному составу, ГОСТами, ОСТами, ТУ, технологической документацией, международными стандартами серии ИСО 9000, политикой руководства в области качества, руководством по качеству, рабочими процедурами системы качества, коллективным договором, инструкциями и методическими указаниями, правилами внутреннего распорядка, а также настоящим Положением.

4. Начальник цеха, его заместители, ИТР и служащие цеха выполняют свои обязанности в соответствии с должностными инструкциями.

ОСНОВНЫЕ ЗАДАЧИ

Организация производства по выпуску (в соответствии с плановыми заданиями детской обувной продукции, удовлетворяющей требованиям потребителей, соответствующей нормативно-технической документации, увеличение прибыли фирмы за счет уменьшения потерь от выпуска несоответствующей продукции. Внедрения новых материалов, конструкций детской обуви, совершенствования технологических процессов.

ФУНКЦИИ

1. Организация производства детской обувной продукции в соответствии с требованиями нормативно-технической документации.

2. Своевременная подача заявок на необходимые основные и дополнительные материалы.

3. Рациональная расстановка рабочих и специалистов.

4. Строгий контроль за соблюдением технологической и производственной дисциплины.

5. Организация контроля качества выпускаемой продукции.

6. Внедрение и поддержание эффективного функционирования системы качества на основе международных стандартов (МС) ИСО 9000.

7. Проведение мероприятий по повышению квалификации рабочих и служащих цеха.

8. Постоянное улучшение качества выпускаемой продукции, максимально удовлетворяющей требованиям потребителя.

9. Проведение работ по внедрению новых высокоэффективных технологий и участие в разработке перспективных технологичных конструкций детской обуви.

10. Своевременное и достоверное представление данных о движении и наличии товарно-материальных ценностей и иной информации о работе цеха, оформление документов на сдачу продукции (полуфабрикатов и др. товарно-материальных ценностей) на склады (в другие подразделения).

11. Упаковка, маркировка и сдача на склад готовой продукции в соответствии с техническими требованиями.

12. Соблюдение в цехе Правил охраны труда, техники безопасности и пожарной безопасности.

13. Поддержание высокой культуры производства как основы постоянного улучшения качества продукции.

14. Поддержание оборудования цеха в рабочем состоянии в соответствии с правилами эксплуатации и планами ППР.

ПРАВА И ОБЯЗАННОСТИ

1. Требовать от подразделений предприятия исполнения цеховых заявок, необходимых для выполнения производственных заданий (по материалам, комплектующим, запчастям, ремонту и обслуживанию цехового оборудования).

2. Не принимать в эксплуатацию неисправные энергетические установки (вода, воздух, электричество, отопление, вентиляция), основное и вспомогательное оборудование после ремонта.

3. Не использовать при выпуске кабелей некачественных материалов и комплектующих.

4. Представлять генеральному директору предприятия предложения о наложении взысканий на лиц, допустивших недоброкачественное и несвоевременное обеспечение цеха материалами и на лиц, не обеспечивших нормальную работу цеха (ремонтные службы, энергослужбы, конструкторские, технические и др.).

5. Осуществлять связи с другими службами и цехами предприятия, необходимые для выполнения производственных заданий и выполнению работ по внедрению высокоэффективных технологий.

6. Издавать распоряжения о наказаниях и поощрениях сотрудников цеха в соответствии с ТК РФ.

ОТВЕТСТВЕННОСТЬ

1. Ответственность за неисполнение сроков заказов и выпуск несоответствующей продукции несет начальник цеха.

2. Степень ответственности работников цеха установлена должностными инструкциями.

ОРГАНИЗАЦИЯ РАБОТЫ

1. Цех работает в соответствии с Уставом фирмы и ТК РФ.

2. Контроль над деятельностью цеха осуществляться ежемесячно и ежегодно путем учета выполнения плановых заданий и проведением инвентаризации.

3. Реорганизация и ликвидация цеха производится на основании приказов генерального директора фирмы.

ОБЯЗАННОСТИ НАЧАЛЬНИКА ЦЕХА

На начальника цеха возлагаются следующие обязанности:

1. Организация ритмичного выполнения плановых заданий по всем количественным и качественным показателям.

2. Установление плановых заданий производственным участкам.

3. Постоянное совершенствование технического и организационного уровня производства, добиваясь повышения производительности труда и улучшения условий производства.

4. Внедрение совместно с техническими службами предприятия новых высокопроизводительных технологических процессов и передовых методов труда, внедрение новой техники.

5. Обеспечение максимального использования производственных мощностей, полной загрузки технологического оборудования, производственной работы рабочих на протяжении всех смен.

6. Принятие своевременных мер по ликвидации простоев и др. производственных потерь.

7. Обеспечение условий для повышения производительности труда, внедрение технически обоснованных параметров выработки.

8. Обеспечение выпуска продукции высокого качества в соответствии с государственными стандартами, техническими условиями, чертежами и технологией.

9. Регулярное проведение Дня качества продукции цеха с анализом причин получаемых возвратов готовой продукции от цехов-потребителей или рекламацией от заказчиков, организация проведения мероприятий по предупреждению выпуска несоответствующей продукции.

10. Обеспечение экономного расходования сырья, материалов, всех видов энергии и топлива, снижение издержек производства.

11. Обеспечение правильной эксплуатации и должного технического состояния оборудования, находящегося на балансе цеха.

12. Регулярное проведение анализа деятельности участков за месяц.

13. Руководство работой подчиненного ему персонала и создание условий для нормальной работы.

14. Организация работы с рационализаторами и изобретателями.

15. Организация работы по технической информации и обмену опытом.

16. Обеспечение высокой трудовой дисциплины.

17. Обеспечение выполнения персоналом цеха правил техники безопасности, охраны труда, промышленной санитарии и противопожарной безопасности.

18. Качественный подбор и правильная расстановка кадров в цехе.

19. Организация с отделом кадров подготовки технической учебы для рабочих и ИТР для повышения их квалификации, проведение воспитательной работы в коллективе.

20. Организация составления и своевременного представления отчетности и информации о производственно-хозяйственной деятельности цеха.

21. Организация работ по аттестации и рационализации рабочих мест.

22. Участие в работах по совершенствованию системы качества.

1.3. Технологическая часть.

Бытовая обувь, выпускаемая предприятиями кожевенно-обувной промышленности России, предназначена для использования в обычных городских и сельских условиях и вырабатывается для потребителей всех половозрелых групп. Для ее изготовления применяются разнообразные обувные материалы натурального и химического происхождения как для верха, так и для низа обуви с различными методами крепления подошвы. Данная обувь составляет 97% всего ассортимента кожаной обуви.

Бытовая обувь с верхом из натуральной кожи, изготавливаемой преимущественно из хромовых лицевых и нарезных кож, а также из хромовых спилков под замшу, велюр и нубук, из юфти яловочной и свиной, замши натуральной и лаковых хромовых кож. Наибольшее распространение имеет хромовая обувь, к которой относят обувь с верхом из натуральных кож, кроме обувной юфти. Она имеет наиболее широкий ассортимент и различается по виду кожи верха, цвету, материалу и методу крепления подошвы, видам, разновидностям и конструктивным особенностям заготовки верха, по сезонному назначению и характеру использования. Выпускается хромовая обувь всех видов и разновидностей.

Наибольший удельный вес принадлежит:

- «Парижская коммуна»;

- «ОАО «Кубинка»;

- «Красный богатырь»;

- «Буревестник».

Детали верха хромовой обуви изготавливаются из мягкой нешлифованной, подшлифованной и шлифованной хромовой кожи, полученной из шкур крупного рогатого скота, коз, свиных, конских шкур, а также из нарезных хромовых кож с искусственной мереей, велюра, нубука, замши, эластичных и лаковых кож, кож с волосяным покровом. По цвету такая обувь – черная, коричневая, белая, светлая ярких цветов, двуцветная, а также отделанная под «перламутр», «золото», «серебро», «антик» и «флор-атик», анилинового и полуанилинового крашения. Хромовая обувь эксплуатируется в менее жестких условиях, чем юфтевая. Она более мягкая и менее жесткая на изгиб, обладает хорошими гигиеническими и эстетическими свойствами, используется как модельная и повседневная. Модельная обувь изготавливается из высококачественных и красивых материалов, для стелек используют высококачественные натуральные кожи, стелечные целлюлозные материалы, для подкладки – натуральную кожу и меха, высококачественные ткани. Эта обувь имеет большое разнообразие фасонов и моделей и частую их сменяемость. Она бывает механического и ручного производства. При ручном производстве наиболее ответственные технологические операции (вшивка ранта, прикрепление подошвы прошивным методом) и ряд других выполняются в ручную. Основными ее разновидностями являются сапожки, полусапожки, ботинки (ботильоны), полуботинки, разновидности туфель, опанки, мокасины. Для этой обуви характерен сложный крой верха разнообразие отделки. Повседневная обувь вырабатывается из материалов, которые по качеству могут уступать материалам для модельной обуви. Для изготовления верха этой обуви могут применяться самые различные материалы: натуральные юфтевые и хромовые кожи, искусственные и синтетические кожи; для подошвы – пористые и непористые резины, термопласты, пластмассы, войлок, натуральные кожи и др.

Юфтевую обувь в стране изготавливает «Восток», «Вымпел», для следующих половозрастных групп: мужская, женская, для мальчиков, школьная, детская и малодетская, с наружными деталями заготовки верха из яловичной или конской юфти. Эти кожи обеспечивают обуви повышенную прочность и водонепроницаемость. Такая обувь наиболее тяжелая и жесткая. В ней используется ограниченное количество конструктивных особенностей заготовки верха, практически отсутствуют декоративные отделки. Для внутренних деталей верха юфтевой обуви используют юфть, подкладочный мех (полугрубая овчина, мех собаки, обувные ткани). Подошва этой обуви может быть из натуральной кожи или резиновая. Основные методы ее крепления: гвоздевой, деревянно-шпилевой, горячей вулканизации, литьевой и клеевой. Основными видами юфтевой обуви являются сапоги, полусапоги, ботинки, унты. Она используется в жестких условиях эксплуатации, в частности в сельской местности, где отсутствуют благоустроенные дорожные покрытия, на полях, в лесу и болотах, скотных дворах и т.п., в период распутицы в осенне-зимний период времени, поэтому обувь имеет менее привлекательный внешний вид и худшие показатели эстетических свойств, чем хромовая. В последнее время в производство юфтевой обуви с целью. Повышения эстетических и эргономических свойств внедряются доппельно-клеевые методы крепления подошвы, что обеспечивает снижение массы обуви, улучшение ее внешнего вида, снижение жесткости и повышение комфортности.

Обувь из текстильных материалов, войлока и фетра, выпускаемая в основном «Обувной Московской фабрикой им. Г.В.Муханова», имеет наружные детали заготовки верха из обувных тканей, трикотажных полотен, нетканых текстильных материалов, дублированных материалов, фетра и войлока. Используемые обувные ткани по волокнистому составу представлены шерстяными (драпы, сукна и др.), хлопчатобумажными (репс и др.), шелковыми тканями. Трикотажные полотна используют формоустойчивые, тканеподобные. Для повышения формоустойчивости и теплозащитности их часто дублируют с другими материалами. Текстильная обувь в республике изготавливается для всех половозрастных групп различных видов и разновидностей, но в очень малых количествах из-за высокой себестоимости продукции. Основными потребителями данного товара являются преимущественно дети и пенсионеры, поэтому фактор цены является решающим в сдерживании объемов производства. По сезону использования выпускается в основном летняя и зимняя обувь. Эта обувь имеет высокую водопроницаемость, поэтому для использования во влажных условиях она не пригодна. Фактура, колористическое оформление, тщательно подобранная фурнитура из пластмасс, металлов, отделка из шнуров, тесьмы, конструкция заготовки позволяют обеспечить обуви высокие эстетические свойства. Толстые пористые материалы, типа драпа и фетра, обеспечивают текстильной обуви высокие теплозащитные свойства. Чаще эта обувь используется как повседневная, домашняя. Домашняя обувь отличается повышенной комфортностью, удобством и легкостью. Она отличается небольшой массой (легкостью), высокой воздухо- и паропроницаемостью, хорошими потопроводными свойствами. Верх такой обуви может быть из тканей, трикотажных полотен, нетканых вязально-прошивных материалов, натурального и искусственного меха. Подошва - из войлока, натуральных кож, резины – может быть без каблука, с набойкой, на низком, среднем, клиновидном каблуке и с различной отделкой. В ассортимент домашней обуви включаются и комнатные туфли, пантолеты, бабуши (туфли с утепленной подкладкой из меха).

Обувь с верхом из искусственных и синтетических кож выпускается в ограниченных количествах. В связи с низкими гигиеническими показателями эта обувь не вырабатывается как детская обувь, дошкольная, гусариковая, пинетки. Такую обувь изготавливают мужской, женской, мальчиковой и для школьников. Стандарты на кожаную обувь, действующие нк территории стран СНГ и СТБ, ограничивают применение искусственных и синтетических кож для детей младшего возраста. Искусственные и синтетические кожи практически не пропускают воздух, пар, пот, многие виды этих кож обладают высокой электростатичностью и электролизуемостью, могут выделять токсичные и канцерогенные вещества, что оказывает неблагоприятное воздействие на стопу человека и создает дискомфортные условия. Все это ограничивает широкое применение этих материалов в производстве обуви. Вместе с тем высокая механическая прочность, красивый внешний вид, водонепроницаемость этих материалов обеспечивают ряд положительных потребительских свойств обуви. Основными видами рассматриваемой обуви являются следующие: сапожки, полусапожки, ботинки, полуботинки, туфли летние (сандалеты), туфли комнатные и дорожные для взрослых.

Обувь с комбинированным верхом. К этой обуви относится обувь, детали верха которой изготовлены из комбинаций различных материалов. В зависимости от вида материалов верха заготовки обувь с комбинированным верхом делится на три группировки: обувь с верхом из юфтевых и искусственных кож, обувь с верхом из текстильных материалов и кожи, обувь с комбинированным верхом. Выпускается для всех половозрастных групп потребителей. По эксплуатационным свойствам она уступает юфтевой и хромовой обуви, но в данном сезоне является одной из самых модных и популярных групп обуви. Для деталей верха применяют обувную юфть в сочетании с кирзой, синтетическими кожами и другие комбинации материалов. Комбинированная обувь выпускается в ограниченном ассортименте. Это, в основном, ботинки, полуботинки, сапоги, туфли.

Основным размерным признаком обуви является ее размер и длина. Дополнительным размерным признаком является ее полнота, характеризующая изменение ширины следа обуви и параметров ее поперечных сечений в пучковой части при одной и той же длине. В настоящее время нет единой международной системы обозначения размеров обуви. В связи с созданием СП и ОАО в России действуют три системы обозначения размера обуви: метрическая, штихмассовая и дюймовая.

По метрической системе размер обуви обозначается по длине стопы в миллиметрах с интервалом между смежными размерами, равным 5 мм (для юфтевой обуви – 7,5 мм). Фактическая длина стельки обуви больше на величину припуска в пределах 5-35 мм в зависимости от фасона и профиля носочной части обуви. Например, обувь 275 размера предназначена для потребителей, имеющих длину стопы 27,5 см. Шкала размеров по этой системе начинается с 95 и кончается 305.

По штихмассовой системе размер обуви обозначается числом, характеризующим длину стельки внутри обуви, выраженную в единицах старой французской меры – штихах (1 штих равен 2/3 см или 6,67 мм). Чтобы установить нужный размер обуви по этой системе, необходимо к длине следа потребителя в мм прибавить величину нормального припуска на стельку, равного 10 мм, и полученную сумму разделить на 6,67 мм. Размер обозначается целыми двузначными числами с интервалом между смежными размерами

6,67 мм. Шкала номеров обуви начинается по этой системе номером 16 и заканчивается номером 47. По спецзнакам может изготавливаться и обувь более высоких номеров. В некоторых иностранных фирмах не включают в размер величину нормального припуска в размер, поэтому в ряде случаев одинаковые размеры кожаной обуви по штихмассовой системе могут не совпадать по абсолютной величине.

Дюймовая система нумерации размеров кожаной обуви предусматривает обозначение размеров обуви условными числами, которые устанавливаются в зависимости от длины следа. Длина стельки измеряется в долях дюйма. Нумерация размеров по этой системе имеет 2 шкалы: для взрослого населения и для детей. Особенность этой системы в том, что обозначение размеров начинается не от начала измерения длины стельки, а на расстоянии 4 дюйма от начала длины стельки. Для детской обуви наименьший размер устанавливается «0» для обуви с длиной стельки 4 дюйма, последующие номера увеличиваются на 1/3 дюйма (8,466 мм) длины стельки, а для промежуточных полуномеров на 1/6 дюйма (4,233 мм), шкала детской обуви заканчивается номером 14. Длина стельки начального номера 1/2 на 1/6 дюйма выше, чем у номера 13 детской обуви, и составляет 215,9 мм, последующие номера и полуномера отличаются друг от друга таким же интервалом, как и в детской обуви. Конечному номеру шкалы 14 соответствует длина стельки 8 1/3 + 14/3 дюймов или 331,2 мм. Эта система называется английской дюймовой. В американской дюймовой системе отличие заключается в том, что начальному номеру «0» детской обуви соответствует длина стельки не 4 дюйма, а 3 11/N дюйма, т.е. на N/12 дюйма меньше, соответственно обувь всех номеров по американской системе меньше на 2,116 мм.

1.4. Расчётно-экономическая часть.

Приобретение материальных ценностей:

За 2002 год АО «Анита» приобрело основные производственные средства:

2. 4-х этажное здание стоимостью 9950 млн.руб.

3. Цеховое оборудование (технологическое, энергетическое, подъемно-транспортное, КИП, металлоконструкции, трубопроводы, производственный и хозяйственный инвентарь) на сумму 7,4 млн.руб.

Перечень исходных показателей

Таблица № 2.9.

| № п/п | Наименование показателя | Ед. изм. | ||

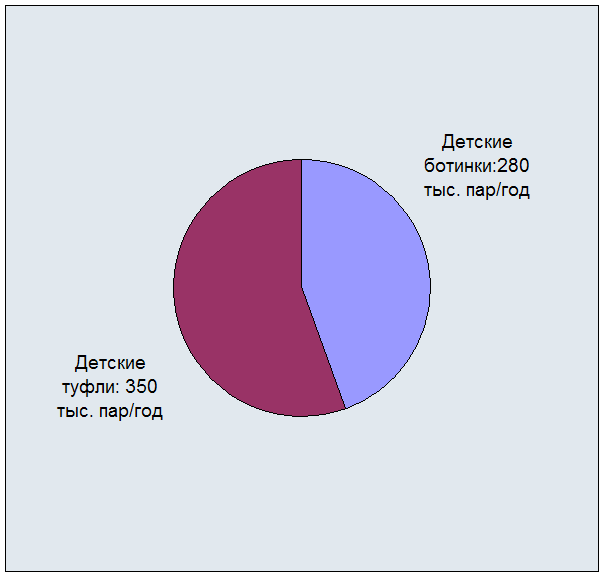

| 1 | Годовая производственная программа | |||

|

| а) | Детские туфли | 350 тыс. пар/год | |

|

| б) | Детские ботинки | 280 тыс. пар/год | |

| 2 | Количество операций по технологическому процессу | 3 | ||

| 3 | Норма времени на 1-ую станочную операцию: | |||

|

| а) | время основное | на детские туфли | 30 мин |

|

| б) | на детские ботинки | 20 мин | |

|

| в) | время вспомогательное | на детские туфли | 15 мин |

|

| г) | на детские ботинки | 10 мин | |

|

| д) | время обслуживания рабочего места и отдых | 10% (от опер. времени) | |

| 4 | Норма времени на 2-ую станочную операцию | |||

|

| а) | время основное | 22 мин | |

|

| б) | 14 мин | ||

|

| в) | время вспомогательное | 11 мин | |

|

| г) | 7 мин | ||

|

| д) | время обслуживания рабочего места и отдых | 7% (от опер. времени) | |

| 5 | Норма времени на 3-ую станочную операцию | |||

|

| а) | время оперативное | на детские туфли | 24 мин |

|

| б) | на детские ботинки | 16 мин | |

|

| в) | время обслуживания рабочего места и отдых | 7% (от опер. времени) | |

| 6 | Время простоев оборудования | 2% (от ном. фонда вр) | ||

| 7 | Сменность работ | 2 | ||

| 8 | Плановый коэффициент выполнения норм | 107% | ||

| 9 | Средний коэффициент использования мощности по цеху | 98% | ||

| 10 | Продолжительность очередного отпуска | 24 дн/г | ||

| 11 | Дни временной нетрудоспособности | 12дн/г | ||

| 12 | Дни выполнения гособязанностей | 1 дн/г | ||

Производственная программа предприятия.

Обоснование производственной мощности.

Важной характеристикой потенциальных возможностей и степени использования хозяйственных средств является производственная мощность предприятия.

Производственная мощность – максимально возможный годовой выпуск продукции в номенклатуре и ассортименте, соответствующих профилю предприятия, при полном использовании оборудования и площадей в соответствии с оптимальным режимом его работы.

Переход предприятий к работе в условиях рыночной самостоятельности и изменение взаимоотношений с потребителями выдвигает на первый план гибкость производства, необходимую для своевременного реагирования на изменение внешней среды. Показатели производственной мощности необходимы для выработки стратегии поведения в долгосрочном периоде.

Производственная мощность предприятия определяется в тех же единицах измерения, в которых устанавливается объем выпуска продукции.

Определение производственной мощности как максимального потенциала предприятия позволяет объективно оценить возможности предприятия и установить на основе маркетинговых исследований и экономических расчетов обоснованные производственные задания по выпуску продукции.

Эффективный фонд времени работы оборудования определяется по формуле:

(2.1)

| Тэф = (Ткал –Твых,празд)*С*q*(1-в/100) |

, где

С – количество смен;

q – продолжительность смены;

в – процент простоя оборудования в ремонте.

Тэф =[(365 – (105+8)]*2*8*(1-2/100) =3951,4

Тэф =3951,4

Норма штучного времени по операциям определяется по формуле:

(2.2)

| Tштij = 1/60(tоснij + tвспij) * (1 + y/100) |

, где

tосн –время выполнения основных операций;

tвсп – время выполнения вспомогательных операций;

y – время обслуживания рабочего места и отдых.

Iоперация детские туфли:

tшт 1 = 1/60(30+15)*(1+10/100) = 0,8

tшт 2 = 1/60(22+11)*(1+ 7/100) = 0,6

tшт 3 = 1/60*24*(1+7/100) = 0,4

Iоперация детские ботинки:

tшт 1 = 1/60(20+10)*(1+10/100) = 0,6

tшт 2 = 1/60(14+7)*(1+7/100) = 0,4

tшт 3 = 1/60*16*(1+7/100) = 0,3

Определение количества оборудования по операциям

определяется по формуле:

(2.3)

| N = tштij*Qi/Tэф*Rн |

N – количество станков;

Qi – годовая программа по изделиям;

Rн – коэффициент выполнения норм.

Rн - = 107% = 1,07(дано)

1. Детские туфли:

N1 = 0,8*350000/3951,4*1,07 = 67 (ед.)

N2 = 0,6*350000/3951,4*1,07 = 50 (ед.)

2. Детские ботинки:

N1 = 0,6*280000/3951,4*1,07 = 40 (ед.)

N2 = 0,4*280000/3951,4*1,07 = 27 (ед.)

E1 дет.туфли = 67+50 = 117

E2 дет.ботинки = 40+27 = 67

Итого: Е1,2 = 184 (ед.)

Расчет производственной мощности:

(2.4)

| Mi = Qi / Rисп.мощн. |

Мдет.туфли = 350000/0,98 = 357142,9

Мдет.ботинки = 280000/0,98 = 285714,3

Труд и заработная плата.

Заработная плата представляет собой затраты на оплату труда основного и вспомогательного персонала, включая все начисления на заработную плату и связанные с ней отчисления в разнообразные фонды.

В основе заработной платы лежит цена труда как фактора производства, которая сводится к его предельной производительности. Согласно теории при предельной производительности работник должен произвести продукт, возмещающий его зарплату, следовательно, зарплата ставится в прямую зависимость от эффективности труда работника.

Для работника заработная плата является главной и основной статьей личного дохода, средством повышения уровня благосостояния его самого и членов его семьи. Отсюда стимулирующая роль заработной платы заключается в улучшении результатов труда для увеличения размера получаемого вознаграждения. Для работодателя – зарплата работников представляет собой издержки производства, и он стремится их минимизировать, особенно на единицу изделия.

Заработная плата выполняет воспроизводственную и мотивационную функции, поскольку является формой оплаты за труд и важным стимулом для работников предприятия.

Механизм организации заработной платы на предприятии непосредственно отражает процесс превращения цены рабочей силы в заработную плату. От того, насколько они соответствуют современным рыночным влияниям, зависит выполнение зарплатой ее основных функций. Через организацию зарплаты достигается компромисс между интересами работника и работодателя, который способствует развитию отношений социального партнерства между двумя движущими силами рыночной экономики.

Величину зарплаты определяет не только количество денег, которым будет располагать работник, но и то, что он сможет на эти деньги купить. То есть покупательная способность денег определяется соотношением номинальной и реальной заработной платы.

Фонд оплаты труда представляет собой общую суму затрат на оплату труда работников предприятия и выплат социального характера.

Эффективный фонд рабочего времени

Для расчета численности рабочих составляю баланс рабочего времени на год

Таблица № 2.10.

| № п/п | Показатели | 2001 отчетный | ||

| дни | часы | % | ||

| 1. | Календарный фонд | 365 | ||

| 2. | Выходные и праздничные дни | 113 | ||

|

| Номинальный фонд времени | 252 | 2016 | 100 |

| 3. | Невыходы на работу по причинам: 3.1. Очередной отпуск 3.2. Учебный отпуск 3.3. Декретный отпуск 3.4. По болезни 3.5. Выполнение гос. обязанностей | 24 3 1 5 1 | ||

|

| Итого невыходов: | 34 | ||

| 4. | Явочный фонд | 218 | 1744 | 86,2 |

| 5. | Сокращенный рабочий день: 5.1. Предпраздничный 5.2. Кормящим матерям 5.3. Несовершеннолетним подросткам | 0,06 | ||

| 6. | Продолжительность рабочего дня | 7,94 | ||

| 7. | Эффективный фонд времени | 218 | 1731 | 85,5 |

а) Расчет численности основных производственных рабочих.

(2.5)

| Чосн.раб. = tштij *Qi / Фэф * Rн |

1. Детские туфли:

I операция = 0,8*350000 / 1731*1,07 = 50 чел

II операция = 0,6*350000/ 1731*1,07 = 38 чел

III операция = 0,4*350000/ 1731*1,07 = 25 чел

Всего: 342 чел

2. Детские ботинки:

I операция = 0,6*280000 / 1731*1,07 = 30 чел

II операция = 0,4*280000 / 1731*1,07 = 20 чел

III операция = 0,3*280000 / 1731*1,07 = 15 чел

Всего: 198 чел

Итого: Е 1,2 = 178

б) Расчет численности вспомогательных рабочих.

Таблица №2.11.

| № п/п | Профессия | Кол – во станков | Норма обслуживания | Число всп. Рабочих |

| 1. | Наладчик | 184 | 15 | 4 |

| 2. | Слесарь – ремонтник | 184 | 20 | 3 |

| 3. | Станочник - ремонтник | 184 | 25 | 7 |

| 4. | Грузчик | 1 | 3 чел/в смену | 3 |

| 5. | Упаковщик | 1 | 4 чел/в смену | 4 |

| 6. | Контролер | 540 | 50 | 7 |

| 7. | Уборщик помещений | 1 | 4 чел/в смену | 4 |

| 8. | Кладовщик | 1 | 2 чел/в смену | 2 |

| 9. | Водитель | 1 | 2 чел/в смену | 2 |

|

| Кол – во смен = 2 | Итого: | 36 | |

Определение штата управленческого персонала.

(2.6)

| Начальник участка= 1 начальник / на 100 чел. (осн-х рабочих) |

236= 236/100 =3 начальник участка

(2.7)

| Кол-во мастеров = на каждый участок / 2 мастера |

3 участка*2 = 6 мастеров

Приказ №1

от 1 января 2001 г.

об утверждении штатного расписания.

Приказываю:

1. Утвердить штатное расписание сотрудников АО «Анита» с 1 января 2001г. на весь 2001г.

Таблица №2.12.

| Наименование профессии | Кол-во (чел) | Оклад (чел) | ГФОТ (тыс.руб.) |

| Штатное расписание: | |||

| 1. Основные производственные рабочие | |||

| Детские туфли | |||

| Операция 1 | 52 | 8400 | 5241,6 |

| Операция 2 | 36 | 8100 | 3499,2 |

| Операция 3 | 25 | 7200 | 2160,0 |

| Детские ботинки | |||

| Операция 1 | 30 | 8200 | 2952,0 |

| Операция 2 | 20 | 7900 | 1896,0 |

| Операция 3 | 15 | 7600 | 1362,0 |

| Итого: | 178 |

| 17110,8 |

| 2. Вспомогательные рабочие | |||

| наладчик | 3 | 6400 | 230,4 |

| слесарь-ремонтник | 6 | 5800 | 417,6 |

| станочник-ремонтник | 4 | 5800 | 278,4 |

| грузчик | 3 | 4400 | 158,4 |

| упаковщик | 4 | 4200 | 201,6 |

| контролер | 5 | 4600 | 276,0 |

| уборщик помещений | 4 | 4000 | 192,0 |

| кладовщик | 3 | 4000 | 96,0 |

| водитель | 4 | 5500 | 332,4 |

| Итого: | 36 |

| 2182,8 |

| 3. а) Управленческий персонал. | |||

| ген. директор | 1 | 13000 | 156,0 |

| гл. бухгалтер | 1 | 10000 | 120,0 |

| бухгалтер | 1 | 7000 | 84,0 |

| менеджер | 5 | 6500 | 390,0 |

| секретарь-референт | 1 | 5300 | 63,3 |

| б) Цеховые услуги | |||

| нач. цеха | 1 | 9000 | 108,0 |

| нач. участка | 3 | 8200 | 295,2 |

| технолог | 2 | 7000 | 168,0 |

| мастер | 6 | 8500 | 465,6 |

| Итого: | 22 |

| 1869,4 |

| Общий итог: | 236 |

| 21162 |

Генеральный директор

Терентий А.Г.

Основные средства.

Важнейшей составляющей хозяйственно-производственной деятельности предприятия являются основные средства.

Основные средства – это та часть активов, которая рассчитана на использование их предприятием в течение длительного периода времени (более одного года) и постепенно (по частям) утрачивает свою стоимость.

В зависимости от непосредственного воздействия на предметы труда основные средства предприятий разделяют на активные и пассивные. Активные – оказывают прямое воздействие на изменение формы и свойств предметов труда. Пассивные – создают условия для производственной деятельности предприятия.

Основные средства в процессе производства выступают в натуральной и денежной форме. Учет средств в натуральной форме необходим для определения технического состава основных средств, производственной мощности предприятия, степени использования оборудования и других целей. Денежная или стоимостная оценка основных средств. Необходима для определения их общего объема, динамики, структуры, величины стоимости, переносимой на стоимость годовой продукции, а также для расчетов экономической эффективности.

В процессе эксплуатации основные средства подвергаются износу. Возмещение износа основных средств осуществляется на основе амортизации.

Амортизация – это процесс постоянного перенесения стоимости основных средств на производимую продукцию в целях накопления средств для полного их восстановления (реновации). Денежным выражением размера амортизации являются амортизационные отчисления, соответствующие степени износа основных средств.

Амортизационные отчисления производятся предприятием ежемесячно, исходя их установленных единых норм амортизации и балансовой стоимости основных средств по отдельным группам, состоящим на их балансе.

Расчет стоимости зданий, сооружений.

(2.8)

| Кзд=E Ni * S ед. * (1 + Д / 100 * Н * Цм) |

Кзд – стоимость зданий;

N – кол-во станков;

Sед – площадь, занимаемая 1 единицей оборудования;

Д – площадь прочих помещений;

Н – высота здания;

Цм – цена 1м куб. здания.

Кзд =92*10*(1+50/100)*12*0,6=9936 тыс. р.= 9,95 млн.р.

Расчет стоимости технологического и прочего оборудования.

(2.9)

| К техн=Е Ni*Цоборуд.*(1+в/100) |

в – затраты на транспортировку и монтаж оборудования в % к цене.

Дано: Цоборуд.I = 15 тыс.руб.

Цоборуд.II = 20 тыс.руб.

Ктехн.I = 117*15*(1+25/100)=2193,8 тыс.руб.=2,2 млн.руб.

Е I дет.туф. + дет.бот.

Ктехн.II = 67*20*(1+25/100)=1675 тыс.руб.=1.7 млн.руб.

Е II дет.туф. + дет.бот.

Е ктехн.I + ктехн.II=3,9 млн.руб.

Капитальные затраты

Таблица №2.13.

| № п/п | Наименование оборудования | Стоимость оборуд. (млн.руб.) |

| 1. | Технологическое (100%) | 3,9 |

| 2. | Энергетическое (10% от стоимости технологического) | 0,4 |

| 3. | Подъемно-транспортное (40% от стоимости технологического) | 1,6 |

| 4. | КИП (15% от стоимости технологического) | 0,6 |

| 5. | Металлоконструкции (5% от стоимости технологического) | 0,2 |

| 6. | Трубопроводы (15% от стоимости технологического) | 0,6 |

| 7. | Произ-ный и хоз. инвентарь (5% от ст-ти технологического) | 0,2 |

| 8. | Здание 4-х этажное | 9,950 |

|

| ИТОГО: | 17,350 |

Материально-сырьевые ресурсы.

Информация о потребности в материальных ресурсах отдельных подразделений предприятия является важным фактором, влияющим на результаты его деятельности. От качества произведенных оценок возможной потребности в материальных ресурсах зависит надежность функционирования всего предприятия, возможность своевременного удовлетворения предъявляемого спроса на произведенную продукцию.

Целесообразно выделять три уровня определения потребности в материальных ресурсах:

1. определение перспективной потребности в материальных ресурсах на основе стратегического плана развития предприятия;

2. определение потребности в материальных ресурсах на год по всей номенклатуре потребляемых материалов на предприятии;

3. оперативное определение потребности в материальных ресурсах в специализированной номенклатуре на квартал, месяц или более короткий период для организации закупки и завода материалов на предприятие.

Покупные полуфабрикаты и комплектующие изделия – предметы труда, входящие в готовый продукт и обуславливающие определенные затраты труда на сборку (монтаж) или дополнительную обработку на данном предприятии.

Расчет количества сырья и материала на единицу изделия и годовую программу.

| Р заг. = Р чист. / (1 – а)*(1 - в) |

(2.10)

Дано: Рчист. дет.туфли = 0,5 кг

Рчист. дет.ботинки = 2 кг

Рзаг.дет.туфли = 0,5/(1-0,27)*(1-0,35) = 1,1 кг

Рзаг.дет.ботинки = 2/(1-0,27)*(1-0,35) = 4,2 кг

Ротходов дет.туфли = 1,1 – 0,5 = 0,6 кг

Ротходов дет.ботинки = 4,2 – 2 = 2,32 кг

Потребность на годовую программу (ПГП)

(2.11)

| ПГП i = Рзаг. I* Qi |

ПГП дет.туфли = 1,1 * 350000 = 385 т.

ПГП дет.ботинки = 4,2 * 280000 = 1176 т.

(2.12)

| Общие затраты = Ст-ть мат-в на год.прог. + Транс.загот.расх. – Ст-ть реализ.отх. |

Материально – сырьевые ресурсы.

Таблица №2.14.

| Материалы | Цена 1-й т. (тыс.руб.) | Потребность | Ст-ть мат-в на год. пр. (тыс.руб.) | Транс.-загот.расх. (10% от ст.мат-в) | Ст-ть реализ. отх. (25% от ст-ти мат-в) | Общие затраты (тыс.руб.) | |

|

|

| На ед. изд. (кг) | На год. прогр. (т.) |

|

|

|

|

| Основные материалы: | |||||||

| Дет.туфли | 10,0 | 1,1 | 385,0 | 3850,0 | 385,0 | 962,5 | 3272,5 |

| Дет.ботинки | 8,0 | 4,2 | 1176,0 | 9408,0 | 940,8 | 2352,0 | 7996,8 |

| Всего: | 11269,3 | ||||||

| Полуфабрикаты и комплектующие изделия: (35% от ст-ти материалов на год. программу) | |||||||

| Дет.туфли | 1347,5 | ||||||

| Дет.ботинки | 3292,8 | ||||||

| Всего: | 4640,3 | ||||||

| Топливно-энергетические затраты: | |||||||

| Сжатый воздух: (8% от стоимости материалов на годовую программу) | |||||||

| Дет.туфли | 308,0 | ||||||

| Дет.ботинки | 752,6 | ||||||

| Всего: | 1060,6 | ||||||

| Пар: (7% от стоимости материалов на годовую программу) | |||||||

| Дет.туфли | 269,5 | ||||||

| Дет.ботинки | 658,6 | ||||||

| Всего: | 928,1 | ||||||

| Вода (10% от стоимости материалов на годовую программу) | |||||||

| Дет.туфли | 385,0 | ||||||

| Дет.ботинки | 940,8 | ||||||

| Всего: | 1325,8 | ||||||

| Электроэнергия: (20% от стоимости материалов на годовую программу) | |||||||

| Дет.туфли | 770,0 | ||||||

| Дет.ботинки | 1881,6 | ||||||

| Всего: | 2651,6 | ||||||

Расчет смет косвенных расходов.

Планирование и контроль цен на продукцию, операционных затрат, определение величины предполагаемой прибыли очень важно для любых предприятий и организаций.

Обычно под затратами понимают потребленные ресурсы или деньги, которые нужно заплатить за товары и услуги.

Затраты отражают, сколько и каких ресурсов использовано, и эти затраты всегда соотносятся с конкретными задачами, целями

Некоторые затраты можно прямо непосредственно и экономично отнести на конкретный вид продукции или к конкретной партии продукции. Такие затраты называются прямыми затратами. Другие затраты нельзя прямо, непосредственно и экономично отнести на конкретную продукцию. Это непрямые или косвенные затраты, они распределяются по изделиям согласно выбранной методике.

Общепроизводственные расходы включают все косвенные расходы, представляют собой совокупность разнообразных затрат, связанных с производством, но которые нельзя непосредственно отнести на конкретные виды готовых изделий.

Смета расходов на содержание и эксплуатацию оборудования

Таблица №2.15.

| № п/п | Статьи расходов | Затраты тыс.руб. |

| 1. | Амортизация оборуд.(8% от ст-ти всего оборуд.) | 592,0 |

| 2. | Эксплуатация оборудования | |

|

| матер. на экспл. оборуд.(5% от ст-ти всего оборуд.) | 370,0 |

|

| расходы на силовую энергию(20% от энерг. затрат) | 530,3 |

|

| ГФОТ вспомогательных рабочих: | |

|

| наладчик | 499,0 |

|

| грузчик | 158,4 |

|

| упаковщик | 201,6 |

|

| Всего:: | 859,2 |

|

| Отчисления на социальные нужды: | |

|

| Пенсионный фонд – 28% | 240,6 |

|

| Соц.страх. – 4,0% | 46,4 |

|

| Фонд занятости – 1,5% | 12,9 |

|

| Страх. От несчаст.случ.на пр-ве – 0,5% | 4,3 |

| 3. | Ремонт оборудования | |

|

| материалы (2% от ст-ти оборуд.) | 148,0 |

|

| ГФОТ вспомогательных рабочих | |

|

| слесарь-ремонтник | 348,0 |

|

| станочник-ремонтник | 278,4 |

|

| Отчисления на соц.нужды (39% от ГФОТ всп-х раб-х) | 244,3 |

| 4. | Внутризаводское перемещение грузов | |

|

| ГФОТ водителей | 105,6 |

|

| Отчисления на соц.нужды (39% от ГФОТ всп-х раб-х) | 41,2 |

| Итого: | 3852,1 | |

Смета цеховых расходов.

Таблица №2.16.

| № п/п | Статьи расходов | Затраты тыс.руб. |

| 1. | ГФОТ управленческого персонала | 1869,4 |

| 2. | Единый социальный налог (35,6%) | 729,1 |

| 3. | Амортизация зданий и сооружений (4% от ст-ти зд.) | 398,0 |

| 4. | Амортизация нематер-х активов – 10% (40% от ст-ти техн.оборуд.) | 156,0 |

| 5. | Содержание зданий и сооружений: | |

|

| материалы на содержание зданий (1% от стоимости здания) | 99,5 |

|

| затраты на освещение (12% от энерг.затрат по ст-е технол. энергия) | 318,02 |

|

| затраты на отопление (35% от энерг. затрат по статье пар) | 324,8 |

|

| расходы на хоз.нужды (75% от энерг. затрат по статье вода) | 994,4 |

|

| расходы на вывоз мусора | 78,5 |

| 6. | ГФОТ обслуживающего персонала: | |

|

| Уборщик | 192,0 |

|

| Кладовщик | 96,0 |

|

| Контролер | 303,6 |

| 7. | Отчисления на соц.нужды 39% | 230,7 |

| 8. | Ремонт зданий и сооружений | |

|

| материалы (0,2% от стоимости зданий) | 39,8 |

|

| услуги РСО (5% от стоимости зданий) | 995,0 |

| 9. | Расходы по охране труда (15% от ГФОТ всего персонала) | 3174,3 |

| Итого цеховые расходы: | 9999,3 | |

(2.13)

| Стоимость нематериальных активов = 40% от стоимости технологического оборудования. |

Стоимость нематериальных активов = 3900*40/100 = 156 тыс.руб.

(2.14)

| Амортизация нематериальных активов = 10% от стоимости нематериальных активов. |

Амортизация нематериальных активов = 398*10/100 = 398 тыс.руб.

(2.15)

| Затраты на вывод мусора = Д р.д. * Н * С |

Д р.д. – количество рабочих дней;

Н – норматив;

С – количество смен.

Затраты на вывоз мусора = 218 * 180 * 2 = 78,5 тыс.руб.

Смета внепроизводственных расходов.

Таблица №2.17.

| № п/п | Статьи расходов | Величина расходов (тыс.руб.) |

| 1. | Затр. на компл-ние, упаковку, хранение и сбыт пр-ции (2% от пр-ной себест-ти) | 1333,1 |

| 2. | Затраты на рекламу (1.5% от ГФОТ всего персонала) | 317,4 |

| 3. | Представительские расходы (0.5% от ГФОТ упр-го персонала) | 9,4 |

| 4. | Затраты на обучение (1% от производ. себестоимости) | 666,5 |

| 5. | Командировочные расходы (2% от ГФОТ упр-го персонала) | 37,4 |

| Итого: | 2363,8 | |

Смета затрат на производство.

Смета затрат на производство – затраты на общий объем потребляемых ресурсов для выполнения производственной программы предприятия.

Таблица №2.18.

| № п/п | Экономические элементы затрат | Величина затрат на товар. пр-цию (тыс.руб.) |

| 1. | Сырье и материалы за вычетом расходов | 11886,8 |

| 2. | Покупные полуфабрикаты и компл. изд. | 4640,3 |

| 3. | Топливо и энергия всех видов | 8133,8 |

| 4. | Заработная плата всего персонала | 21162,0 |

| 5. | Отчисл. на соц.нужды (39% от ГФОТ всего персонала) | 8253,2 |

| 6. | Амор-ция осн. ср-в (зд., оборуд., немат. активы) | 1146,0 |

| 7. | Прочие расходы | 13763,1 |

| Итого: | 68985,2 | |

(2.16)

| Сырье и материалы = Общие затраты + Расходы за вычетом расходов о осн. материалам на все материалы |

Общие затраты по основным материалам (табл.5)

Расходы на все материалы

· материалы на эксплуатацию оборудования (табл.6);

· ремонт оборудования: материалы;

· материалы на содержание зданий (табл.7)

Сырье и материалы за вычетом расходов

(2.17)

| Топливо и энергия = Расходы на + Затраты на: + Топливно-энергетич. Всех видов сил.энергию освещ., отопление, затраты хоз.нужды |

Топливо и энергия всех видов = 335,9 + 1037 + 3778,5 = 5151,4 тыс.руб.

(2.18)

| Амортизация = Амортизация + Амортизация + Амортизация основных средств оборудования зд. и сооруж. немат-ных активов |

Амортизация основных средств = 2616 + 398 + 688 = 3702 тыс.руб.

Расчет себестоимости продукции.

Себестоимость – стоимостная оценка затрат на выпуск продукции.

Определение себестоимости единицы продукции является одной из основных задач экономики предприятия. Именно себестоимость единицы продукции лежит в основе принятия большинства управленческих решений. В финансовом учете для составления отчетности важно иметь информацию об общей величине всей реализованной продукции. Успех предприятия зависит от информации о формировании себестоимости по нескольким причинам:

- затраты на производство продукции являются базой для установления цены продажи;

- информация о себестоимости лежит в основе прогнозирования и управления производством и используется при решении огромного количества текущих оперативных задач управления.

Распределение затрат – это процесс отнесения производственных затрат к определенным объектам затрат.

Объект затрат – это организационное подразделение, контракт или другая учетная единица, с которой затребываются данные о затратах и по которой измеряется стоимость процессов, продукции, работ, проектов капиталовложений.

Другим важным понятием для процесса распределения затрат является понятие центра затрат. Центр затрат – это организационная единица, или область деятельности, где целесообразно накапливать информацию об издержках на приобретение активов и расходов. Чаще всего это структурные подразделения низшего уровня, не обладающие относительной самостоятельностью, такие, как производственный участок, бригада, цех.

При расчете себестоимости единицы продукции прибегают к калькулированию себестоимости с включением всех затрат.

Себестоимость изделий по калькуляционным статьями.

Таблица №2.19.

| № п/п | Статьи затрат | Велич. затр. на тов. пр-цию | Женские туфли | Мужские ботинки |

| На год. прогр. | На год. прогр. | |||

| 1. | Осн. материалы за вычетом нереализ. отходов. | 11269,3 | 3272,5 | 7996,8 |

| 2. | Покупные полуфабрикаты и комплект. изд. | 4640,3 | 1347,5 | 3292,8 |

| 3. | Топливо и энергия на технические нужды. | 5966,1 | 1732,5 | 4233,6 |

| 4. | Зарплата осн. пр-ных рабочих.(ГФОТ осн. раб-х) | 17110,8 | 10989,6 | 6121,2 |

| 5. | Единый социальный налог (35,6%) | 6673,2 | 4285,9 | 2387,3 |

| 6. | Расходы на содерж. И эксплуатацию оборуд. | 3852,1 | 2465,3 | 1386,8 |

| 7. | Цеховые расходы. | 9999,3 | 6399,6 | 3599,7 |

| Цеховая себестоимость. | 59511,1 | 30492,9 | 29018,2 | |

| 8. | Общезаводск. Расходы.(12% от цех. себест-ти) | 7141,3 | 3659,2 | 3482,1 |

| Производственная себестоимость. | 66652,4 | 34152,1 | 32500,3 | |

| 9. | Внепр-ные расходы.(3,5% от пр-ный себест-ти) | 2332,8 | 1195,3 | 1137,5 |

| Полная себестоимость. | 68985,2 | 35347,4 | 33637,8 | |

Косвенные расходы, т.е. расходы на содержание и эксплуатацию оборудования, и цеховые расходы, распределяются по изделиям пропорционально ГФОТ основных производственных рабочих.

(2.19)

| Rженск.туфли = ГФОТжен.туфли / (ГФОТжен.туфли + ГФОТмуж.ботинки) |

Rчашки = 10989,6 / 17110,8 = 0,64 (коэффициент при дет.туфлях)

(2.20)

| Rмуж.ботинки = 1 – Rжен.туфли |

Rтарелки = 1 – 0,64 = 0,36 (коэффициент при дет.ботинках)

(2.21)

| Цеховая = Е прямых + Расходы на содерж. и + Цеховые себестоимость расходов эксп-цию оборуд. расходы |

Цеховая себестоимость = 45659,7 + 3852,1 + 9999,3 = 59511,1 тыс.руб.

(2.22)

| Производственная = Цеховая = Общезаводские себестоимость себестоимость расходы |

Производственная себестоимость = 59511,1 + 7141,3 = 66652,4 тыс.руб.

Внепроизводственные расходы на себестоимость продукции распределяются пропорционально производственной себестоимости. Превышение величины внепроизводственных расходов над нормативным показателем (6%) погашается из прибыли предприятия.

66652,4 – 100%

2332,8 – х

х = 3,5%

Определение цены продукции.

Оптовая цена – цена, по которой производственное предприятие или сбытовая организация реализует свой товар.

Установление цены – это трудный и сложный процесс, требующий учета большого количества факторов. Все факторы, влияющие на ценообразование, можно подразделить на две группы – внешние и внутренние.

Внешние факторы определяются рынком, на котором действует предприятие. Принятие конечного решения по установлению цены зависит от ответа на следующие вопросы:

1. Каков общий спрос на рынке на данный продукт?

2. Имеются ли на рынке аналогичные товары других фирм?

3. Какова цена на аналогичную продукцию у конкурирующих фирм?

4. В чем больше заинтересованы покупатели: в меньшей цене не продукцию или в более высоком качестве товара?

5. Является ли продукция фирмы настолько новой и уникальной, что она сможет вытеснить с рынка продукцию других фирм?

Таким образом, для принятия окончательного решения по установлению цены необходимо хорошо знать положение на рынке, потребности покупателя.

Внутренние факторы также учитываются при ценообразовании. Наиболее важное место среди этих факторов занимает себестоимость. Необходимо сопоставить величину затрат с возможностью их покрытия при установлении цены. Выживаемость компании зависит от степени покрытия не только текущих расходов, но и расходов связанных с капитальными вложениями, рассчитанными на длительный период.

На практике при ценообразовании предприятия учитывать информацию как о рынке (внешние факторы), так и о затратах (внутренние факторы).

(2.23)

| Цизд i = Сполн I * ( 1 = Rпр-ции / 100 ) |

Цизд i – оптовая цена предприятия;

Сполн i – полная себестоимость продукции;

Rпр-ции – рентабельность продукции.

R дет. туфли = 45% (дано)

R дет. ботинки= 35% (дано)

Ц дет. туфли = 355347,4*(1+45/100)=51253,7 тыс.руб.

Ц дет. ботинки= 33637,8*(1+35/100)=45411,0 тыс.руб.

Анализ финансовых результатов деятельности предприятия.

Наиболее важные результаты финансовой деятельности предприятия отражаются в бухгалтерском балансе предприятия, в отчете о финансовых результатах и их использовании и в отчете о движении денежных средств. По данным этих форм отчетности рассчитываются общие показатели эффективности финансово-хозяйственной деятельности предприятия.

Анализ финансовых результатов деятельности предприятия состоит из следующих частей:

1. Факторный анализ общей, валовой (балансовой) прибыли.

2. Факторный анализ прибыли от реализации продукции.

3. Факторный анализ уровней рентабельности.

4. анализ безубыточности предприятия.

Факторный анализ общей валовой (балансовой) прибыли.

Показатель валовой прибыли характеризует общую сумму прибыли предприятия, полученную за определенный период, и отражает конечный финансовый результат производственно-хозяйственной деятельности предприятия.

Факторный анализ предполагает анализ всех факторов, влияющих на валовую прибыль, и главных показателей, на основе которых определяется прибыль, таких, как цены, издержки. Валовая прибыль рассчитывается как разница между ценой продажи и издержками производства и обращения товара.

Факторный анализ прибыли от реализации продукции.

Прибыль от реализации продукции как составляющая валовой прибыли показывает, хорошо или плохо, выгодно или невыгодно была реализована продукция. Она рассчитывается как разница между выручкой от реализации, с одной стороны, и НДС и затратами на производство – с другой. Прибыль взаимосвязана не только с условиями производства, но и условиями реализации продукции.

Основным фактором, определяющим прибыль от реализации, выступает изменение объема реализации, структуры продукции, отпускных цен на реализованную продукцию, цен на сырье, материалы, топливо, тарифов, уровня затрат материальных и трудовых ресурсов.

Факторный анализ рентабельности.

Показатели финансовых результатов деятельности предприятия непосредственно характеризует абсолютную эффективность его хозяйствования. Наряду с абсолютной оценкой рассчитывают также и относительную эффективность хозяйствования, представленную прежде всего рентабельностью, относительной прибыльностью.

С помощью факторного анализа можно оценить влияние изменений рентабельности за счет факторов изменения цены продукции и ее себестоимости либо материальных затрат.

Используются в анализе и другие показатели рентабельности (прибыльности, доходности). Доходность предприятия по производству продукции рассматривается и как произведение величины производительности на коэффициент соотношения цен единицы продукта и единицы ресурса. И наконец, последнее соотношение представляет самостоятельный интерес. Его обычно называют финансовой производительностью в силу того, что оно характеризует меру возмещения дополнительных затрат в цене реализованной продукции в результате увеличения (уменьшения) издержек за счет роста (снижения) цен на ресурсы. Предприятия чаще всего обращают внимание на проблемы контроля за изменениями так называемой промышленной, производственной производительности и стараются снизить роль внешнего фактора или финансовой производительности.

Одним из условий эффективности работы предприятия является расширение рынка сбыта продукции, осуществляемое, если это удается, за счет снижения цены товара при сохранении или даже повышении качества. Во всяком случае, в условиях конкуренции предприятие не стремится повышать цены на свою продукции. При относительной неизменности цен на потребляемые ресурсы роль финансовой производительности в увеличении доходности невелика. Это способствует переключению внимания производителя на внутренние ресурсы, снижение материалоемкости и трудоемкости продукции, повышение фондоотдачи, производительности труда как главных рычагов доходности.

Результаты финансовой деятельности предприятия.

Таблица №2.20.

| № п/п | Показатели | Величина | Ед. изм. |

| 1. | Годовой выпуск продукции | ||

|

| 1.1. в натуральном выражении | ||

|

| Детские туфли | 350 | тыс.пар |

|

| Детские ботинки | 280 | тыс.пар |

|

| Итого: | 630 | тыс.пар |

|

| 1.2. по себестоимости | ||

|

| Детские туфли | 35347,8 | тыс.руб. |

|

| Детские ботинки | 33637,8 | тыс.руб. |

|

| Итого: | 68985,6 | тыс.руб. |

|

| Объем продукции в оптовых ценах | ||

|

| Детские туфли | 51253,7 | тыс.руб. |

|

| Детские ботинки | 45411,0 | тыс.руб. |

|

| Всего: | 96664,7 | тыс.руб. |

| 2. | Объем реализованной продукции с учетом НДС | ||

|

| Детские туфли | 67160,0 | тыс.руб. |

|

| Детские ботинки | 57184,2 | тыс.руб. |

|

| Всего: | 124344,2 | тыс.руб. |

|

| Производственная мощность | ||

|

| Детские туфли | 357,1 | тыс.пар |

|

| Детские ботинки | 285,7 | тыс.пар |

|

| Основные средства | 17,35 | млн.руб. |

|

| Нематериальные активы | 398,0 | тыс.руб. |

| 3. | Прибыль от реализации | ||

|

| Детские туфли | 15906,3 | тыс.руб. |

|

| Детские ботинки | 11773,2 | тыс.руб. |

|

| Итого: | 27679,5 | тыс.руб. |

| 4. | Валовая прибыль (налогооблагаемая прибыль) | 26533,5 | тыс.руб. |

| 5. | Балансовая прибыль | 25382,5 | тыс.руб. |

|

| 5.1. Налог на имущество (2% от стоимости имущества) | 355,0 | тыс.руб. |

|

| 5.2. Прочие налоги (3% от налогооблагаемой прибыли) | 796,0 | тыс.руб. |

|

| 5.3. Налог на прибыль (24% от прибыли) | 7960,1 | тыс.руб. |

| 6. | Чистая прибыль | 17422,4 | тыс.руб. |

| 7. | Затраты на 1 руб. товарной продукции | 0,7 | руб./руб. |

| 8. | Рентабельность | ||

|

| Общая | 84,5 | % |

|

| Расчетная | 56,1 | % |

| 9. | Срок окупаемости | 1,5 | года |

(2.24)

| Затраты на рубль = Затраты на рубль товар. + На год.объем пр-ва товарной продукции пр-ции по себест-ти тов.пр-ции в опт. ценах |

Затраты на рубль товарной продукции = 68985,2 / 96664,7 = 0,7 руб. / руб.

(2.25)

| Основные средства = Ст-ть всех видов оборудования + Ст-ть зданий |

Основные средства = 7,4 + 9950 = 17,350 млн.руб.

(2.26)

| П р = ТП опт – ТП себест. |

П р – прибыль от реализации;

ТП опт – объем товарной продукции по оптовым ценам;

ТП себест. – объем товарной продукции по себестоимости.

П б = 96664,7 – 688985,2 = 27679,5 тыс.руб.

П б дет. туфли = 51253,7 – 35347,4 = 15906,3 тыс.руб.

П б дет. ботинки = 45411,0 – 33637,8 11773,2 тыс.руб.

(2.27)

| П н = П р – Е амор-ций (зд. и сооруж., оборуд., немат. активов) |

П н – налогооблагаемая прибыль (валовая прибыль)

П н = 27679,5 – 1146,0 = 26533,5 тыс.руб.

Стоимость имущества:

· стоимость зданий и сооружений = 9950 млн.руб.;

· стоимость всех видов оборудования = 7,4 млн.руб.;

· стоимость нематериальных активов = 0,4 млн.руб.

Налог на имущество = (9950 + 7,4 + 0,4) * 2 / 100 = 355,0 тыс.руб.

(2.28)

| П ч = П р – Е Н |

П ч – чистая прибыль.

П ч = 27679,5 – 9310,1 = 18369,4 тыс.руб.

(2.29)

| R общ = [П б / (ОПФ + ОС)] * 100% |

R общ – общая рентабельность;

Основные производственные фонды – совокупность материально-вещественных ценностей длительного функционирования (в течение ряда производственных циклов), стоимость которых переносится на стоимость вновь созданных продуктов по частям.

ОПФ – основные производственные фонды = 17,35 млн.руб. = 17350 тыс.руб;

Оборотные производственные фонды – часть производственнных фондов, которые целиком потребляются в каждом производственном цикле и полностью переносят свою стоимость на годовой продукт.

ОС–оборотные средства (20% от ОПФ)=5,46 млн.руб.=5460,0 тыс.руб.

R общ=[27679,5/(17350+5460,0)]*100%=[27679,5/32760,0]*100%=84,5%

(2.30)

| R расчет = [П ч/(ОПФ +ОС)]*100% |

R расчет – расчетная рентабельность.

R расчет = [18369,4/32760,0]*100% = 56,1%

Распределение прибыли

Кредит был взят в банке под 10 % годовых сроком на 1 год. Сумма долга по кредиту составляет 10,945 тыс. руб.

Стоимость здания х 1,1% ставка

Похожие работы

... не под силу создать и содержать организацию прямого маркетинга. Во-вторых, даже располагая достаточным капиталом, производитель скорее предпочтет направить средства на развитие производства, а не на организацию оптовой торговли. В-третьих, эффективность деятельности оптовиков наверняка окажется выше благодаря размаху операций, большему числу деловых контактов в сфере розницы и наличию у них ...

... Правильный выбор ассортиментной политики предприятия служит своего рода гарантией, что выгодные возможности не будут упущены. 1. Порядок формирования ассортимента товаров в розничной торговле Формирование ассортимента товаров в магазинах, в отличие от предприятий оптовой торговли, имеет свою специфику. При этом необходимо учитывать влияние многих факторов. Различают общие и специфические ...

... исключить из продаж. По остальным товарным группам следует провести проанализировать возможность снижения торговой наценки. 3. Предложения по совершенствованию управления товарным ассортиментом гастронома «Пушкинский» 3.1 Оптимизация ассортимента Одним из способов повышения эффективности работы компании является оптимизация ассортимента выпускаемой продукции. Какие этапы включает этот ...

... , а действовал разумно и обдуманно. Список использованной литературы 1. Концепция развития потребительской кооперации Российской Федерации до 2015 года; 2. Щур Д.Л., Основы торговли, оптовая торговля, издательство "Дело и Сервис", 2005; 3. Пронина М.Г., Витушко В.А., Орлова Л.М. и др. Правовое регулирование хозяйственной деятельности предприятия / Под общ. ред. ...

0 комментариев